Medios de pago y nuevos canales bancarios

2026

Evento

De fintech a inteligencia artificial: innovación en la toma de decisiones financieras

Fecha:

junio 2026

Newsletter

Gestión de la eficiencia en la banca europea: estrategias de medio y largo plazo

Fecha:

febrero 2026

Artículo

El sector financiero y los avances tecnológicos: mejoras de eficiencia vs cambios estructurales en los sistemas de pagos

Fecha:

enero 2026

El artículo examina el reto que para el sector financiero supone la nueva oleada de innovaciones tecnológicas en los servicios de pago.

2025

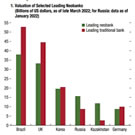

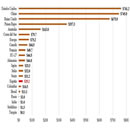

La tasa de ocupación de los jóvenes españoles experimenta una recuperación que, sin embargo, aún no compensa la caída de los años de la Gran Recesión, y sigue por debajo de los máximos alcanzados en 2007. Al mismo tiempo, se constata que alrededor de uno de cada seis jóvenes de 25 a 29 años está inactivo, es decir, que ni trabaja ni busca empleo. Como indica Juan Carlos Rodríguez, de Funcas, las tendencias recientes no apuntan a una rápida recuperación de la ocupación y de la actividad en este segmento de edad. Todo ello tiene implicaciones directas sobre las posibilidades de emancipación de estos jóvenes –y, por tanto, ahonda en los problemas de fecundidad de nuestro país—, lo que exige el abordaje de políticas que busquen el fortalecimiento del mercado laboral juvenil en España.

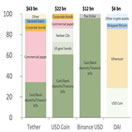

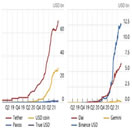

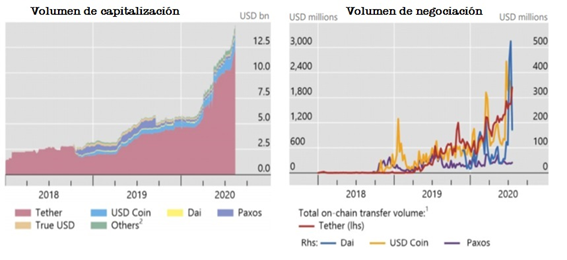

Las stablecoins –criptomonedas de valor estable, respaldado por diversos tipos de activos– están registrando un aumento considerable de su capitalización. Una de las razones fundamentales del creciente atractivo que ejercen sobre los inversores es que la regulación aprobada sobre este tipo de criptodivisas tanto en EE. UU. como en Europa, las dota de mayor seguridad jurídica. Pero diversas instituciones y autoridades muestran su preocupación por el acaparamiento, por los emisores de stablecoins, de ciertos activos de deuda pública a corto plazo –letras estadounidenses, en concreto– , precisamente para cumplir con los criterios de respaldo, lo cual puede suponer un factor de riesgo para los mercados financieros. Lo cuenta Pedro Cuadros, de Funcas.

Vídeo

La regulación allana el despegue de las stablecoins, creando nuevas inquietudes

Fecha:

octubre 2025

Artículo

Dollar-backed stablecoins: Not a threat in the EU

Fecha:

octubre 2025

Despite rapid growth in terms of capitalization and rising cross-border flows, dollar-backed stablecoins face significant barriers in the Euro Area. Exchange rate and issuer risks, coupled with strict EU regulation, private initiatives and the digital euro project, limit their potential to disrupt European financial systems; however, regulators and traditional financial services providers should continue to pay close attention to the fast development of decentralized finance and key assets like stablecoins.

Artículo

Las stablecoins respaldadas por el dólar no suponen una amenaza para la Unión Europea

Fecha:

septiembre 2025

Este trabajo analiza por qué es improbable que las stablecoins respaldadas por el dólar se afiancen en la zona del euro, pese al impulso regulatorio y político de EE. UU. para promoverlas.

Newsletter

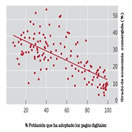

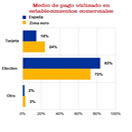

Pagos digitales y preferencia por el efectivo como medio de pago en España

Fecha:

julio 2025

Francisco Rodríguez de Funcas. La expansión cuantitativa (QE) puesta en marcha por el BCE tras la la Gran Recesión tenía como uno de sus grandes objetivos ofrecer la liquidez necesaria para que los bancos pudieran continuar con su actividad crediticia. Sin embargo, una investigación que Funcas publicará próximamente pone de manifiesto tres consecuencias no deseadas de estos programas extraordinarios. En primer lugar, la mayor absorción de liquidez por parte de las entidades resultó en un crecimiento del crédito significativamente menor. Además, los bancos optaron por emplear los fondos en la compra de bonos soberanos. Finalmente, la mayor exposición a la liquidez supuso una compresión de los márgenes bancarios.

Francisco Rodríguez de Funcas. La creación de una reserva de criptomonedas, como la que ha creado Estados Unidos, presenta un sentido económico incierto. Algunos de los riesgos que ofrece tienen que ver con el dudoso valor intrínseco de estos activos; otros, con su extrema volatilidad o con el hecho de que su negociación en el mercado está controlada por muy pocos operadores.

Newsletter

El universo de las criptomonedas, las memecoins y la moneda official trump

Fecha:

febrero 2025

2024

Newsletter

Los pagos instantáneos entre particulares en España y Europa: De Bizum a Wero

Fecha:

septiembre 2024

Newsletter

La adopción de las criptomonedas continúa al alza a escala internacional

Fecha:

febrero 2024

Newsletter

Euro digital: borrador sobre libro de reglas (rulebook) y búsqueda de proveedores técnicos

Fecha:

febrero 2024

2023

Newsletter

Fiscalidad de los criptoactivos en España: la obligación de declarar las tenencias

Fecha:

diciembre 2023

El BCE ha activado recientemente la fase de preparación del euro digital, que durará dos años y que puede culminar con la decisión definitiva sobre su puesta en marcha. Su puesta en circulación no supondría la desaparición del efectivo y cuenta con la garantía de la autoridad monetaria. Santiago Carbó, de Funcas, cree que la clave de su posible éxito, más allá de las ventajas apuntadas por el propio BCE —eficacia, seguridad e inclusión financiera—, residirá en la experiencia de uso por los ciudadanos.

Newsletter

Intenso debate público en Estados Unidos ante el lanzamiento del dólar digital

Fecha:

octubre 2023

Newsletter

La banca estadounidense quiere competir con las BigTech lanzando una nueva wallet móvil

Fecha:

septiembre 2023

Newsletter

Hacia una regulación internacional y armonizada de los criptoactivos

Fecha:

septiembre 2023

Newsletter

Desaceleración en el sector FinTech europeo: menos financiación y caída de las valoraciones

Fecha:

septiembre 2023

Nota técnica

Protegido: Cryptocurrency ownership and biases in perceived financial literacy

Fecha:

septiembre 2023

No hay extracto porque es una entrada protegida.

Newsletter

Las instituciones financieras en el ecosistema de los criptoactivos y blockchain

Fecha:

julio 2023

Newsletter

Pasos para el lanzamiento de “Britcoin”: la CBDC del Banco de Inglaterra

Fecha:

junio 2023

Newsletter

Luz verde a la nueva regulación europea sobre criptoactivos: ¿Qué supone MiCA?

Fecha:

mayo 2023

Newsletter

El uso de blockchain para mejorar la ciberseguridad de la industria bancaria

Fecha:

abril 2023

2022

¿Cuál será la evolución del mercado de criptoactivos tras la rápida caída de su capitalización de mercado? Francisco Rodríguez, de Funcas, reflexiona sobre la transformación que ya están experimentando algunos de estos activos y el potencial de su tecnología, que es capaz de reducir los costes de consumidores y entidades, así como sobre la improbable sustitución de estas por las monedas digitales de los bancos centrales (CBDC), cuyas posibles funciones parecen más restringidas.

Newsletter

Evolución de los impagos en medios de pago “disruptivos”: el caso de la tarjeta de Apple y Goldman Sachs

Fecha:

septiembre 2022

Newsletter

Efectivo en las zonas rurales: el acuerdo entre el sector bancario y Correos

Fecha:

septiembre 2022

Newsletter

Dependencias tecnológicas entre las BigTech y las entidades financieras

Fecha:

septiembre 2022

Newsletter

El verano de las criptomonedas y el criptoinvierno en el horizonte

Fecha:

septiembre 2022

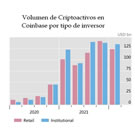

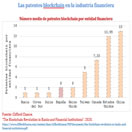

Gráfico

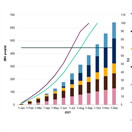

La exposición de inversores institucionales y entidades financieras a los criptoactivos

Fecha:

septiembre 2022

Pedro Cuadros, de Funcas, explica cómo Rusia relaja sus reticencias iniciales para explorar el papel de las criptomonedas como medio de esquivar las sanciones occidentales por la invasión de Ucrania, al tiempo que EE. UU., Europa y Japón comienzan a estudiar la forma de endurecer la regulación de los criptomercados para evitar la evasión rusa.

Newsletter

Preferencias de pago digitales de los europeos: pagos paneuropeos, instantáneos y seguros

Fecha:

abril 2022

Newsletter

Los reguladores europeos alertan (otra vez) de los riesgos de los criptoactivos

Fecha:

abril 2022

Newsletter

Estados Unidos acelera sus planes para el lanzamiento de un dólar digital

Fecha:

marzo 2022

Artículo

Monedas digitales: ¿cuál debe ser el papel de los bancos centrales?

Fecha:

febrero 2022

La discusión sobre el futuro del sector financiero está muy centrada en el impacto de los nuevos competidores digitales y las grandes empresas tecnológicas.

Artículo

La transformación en el uso de efectivo y pagos digitales durante la pandemia de la COVID-19

Fecha:

febrero 2022

No hay evidencia sustancial de que la pandemia de la COVID-19 represente un cambio estructural hacia una economía sin efectivo (cashless) en el sector de pagos minoristas.

Artículo

Digitalización financiera y COVID-19: evidencia empírica

Fecha:

febrero 2022

Este artículo analiza la perspectiva de los consumidores, la de la industria bancaria y los cambios relacionados con la estructura de mercado. Se evidencia un desigual impacto de la COVID-19 en la digitalización financiera de los españoles en función de sus condiciones sociodemográficas.

Francisco Rodríguez, investigador de Funcas, explica las causas de las fuertes correcciones que han registrado los criptoactivos en el comienzo de 2022 y lo que ya se entiende como una tendencia, la huida de los activos que tienen más riesgo. El aumento de la presión regulatoria por razones de estabilidad financiera y de protección al consumidor, además de los aspectos medioambientales, están condicionando la evolución de este tipo de inversiones.

Newsletter

Publicidad sobre los criptoactivos: supervisión y control por parte de la CNMV

Fecha:

febrero 2022

Evento

Presentación de la revista Papeles de Economía Española, “Las finanzas tras la pandemia”

Fecha:

febrero 2022

Newsletter

La integración de una CBDC en los sistemas bancarios centrales: el proyecto Helvetia

Fecha:

febrero 2022

2021

Newsletter

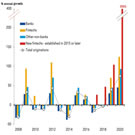

Implicaciones del boom de las stablecoins: crecimiento y regulación

Fecha:

diciembre 2021

Artículo

Cryptoassets: The good, the bad and the advent of CBDCs

Fecha:

diciembre 2021

The emergence of cryptoassets provides both risks and opportunities for investors, banks and central banks alike. However, determining the ideal design and regulation of these assets, as well as anticipating any potential risks, will be key to minimizing financial system disruption and maximizing the associated benefits.

Coincidiendo con el lanzamiento del e-yuan, las autoridades chinas han cambiado su actitud hacia las criptodivisas, paralizando su minado y prohibiendo las transacciones con ellas. Lo explica Pedro Cuadros, de Funcas.

Artículo

Criptoactivos: luces, sombras e irrupción de las CBDC

Fecha:

noviembre 2021

En este artículo se analizan algunas luces y sombras alrededor de algunos activos en la actualidad y cómo están afectando a funciones esenciales del sector financiero como la intermediación bancaria, la política monetaria o la estabilidad financiera.

Newsletter

El nuevo registro público para ofrecer servicios con criptodivisas en España

Fecha:

noviembre 2021

Newsletter

Neobancos vs bancos tradicionales: la importancia del valor de mercado

Fecha:

noviembre 2021

Newsletter

Nuevo rally de precios de bitcóin ante el debut bursátil del primer cripto-ETF

Fecha:

octubre 2021

Pedro Cuadros, de Funcas, enumera y describe los grandes grupos de nuevos competidores frente a las entidades bancarias tradicionales en el ecosistema financiero, un entorno que ha experimentado una fuerte digitalización tras la pandemia.

Newsletter

Criptoactivos y videojuegos: alianzas en la era de la digitalización

Fecha:

septiembre 2021

Informe

Evolución de los servicios financieros como respuesta a la pandemia y a la nueva realidad

Fecha:

julio 2021

Artículo

Payments in year two of the pandemic

Fecha:

junio 2021

The pandemic has accelerated the use of new payment technologies, such as mobile and P2P payments, with future growth projected in the use of QR codes and biometric payments.

Artículo

Los pagos tras un año de pandemia

Fecha:

mayo 2021

La pandemia de la COVID-19 ha conllevado cambios en el entorno social y económico que se han reflejado en los pagos minoristas. La caída del volumen total de transacciones —en consonancia con el descenso del consumo y el aumento del ahorro— ha sido especialmente acusada en las realizadas con efectivo.

Newsletter

Las BigTech y la gestión de los datos personales en el ámbito financiero

Fecha:

abril 2021

Informe

Evolución de los servicios financieros como respuesta a la pandemia y la nueva realidad

Fecha:

abril 2021

Newsletter

Los pagos entre particulares se trasladan al ámbito comercial: P2P shopping payments

Fecha:

febrero 2021

Newsletter

Las finanzas integradas: un nuevo modelo en la oferta de servicios financieros

Fecha:

enero 2021

2020

Newsletter

¿Cómo regular las stablecoins? Licencias y mecanismos de supervisión integrados

Fecha:

diciembre 2020

Pedro Cuadros

Pedro Cuadros, de Funcas, cuenta cómo el BCE está explorando la posibilidad de emitir su propia moneda digital, el e-euro, que complementaría al dinero físico.

Newsletter

Los reguladores globales acuerdan establecer normas comunes para las “stablecoins”

Fecha:

octubre 2020

Gráfico

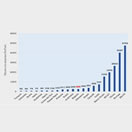

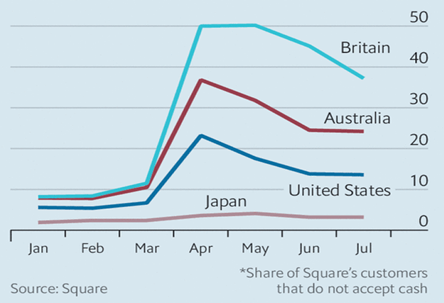

Tendencias en medios de pago ante la pandemia: ¿cambios coyunturales o estructurales?

Fecha:

octubre 2020

Artículo

Changes in financing trends and payments preferences under COVID-19

Fecha:

julio 2020

The COVID-19 pandemic has disrupted Spain’s credit markets and payments methods.

Artículo

¿Cómo valorar los denominados criptoactivos?

Fecha:

julio 2020

La valoración de criptomonedas y criptoactivos en general ha tenido un interés creciente en los últimos años y cabe pensar que dicho interés aumente conforme lo haga también este tipo de operaciones.

Artículo

Cambios en la financiación y los pagos ante el COVID-19

Fecha:

julio 2020

El crédito y los pagos son dos elementos esenciales de la actividad económica.

Artículo

Crece el interés por las CBDC ante la nueva realidad post Covid-19

Fecha:

mayo 2020

Crece el interés por las CBDC ante la nueva realidad post Covid-19 Fecha: 5 de mayo 2020 Enlace al contenido

Artículo

Crece la morosidad en los préstamos FinTech ante la crisis del Covid-19

Fecha:

abril 2020

Crece la morosidad en los préstamos FinTech ante la crisis del Covid-19 Fecha: 22 de abril 2020 Enlace al contenido

Artículo

Adopción de la tecnología contactless en tarjetas de pago

Fecha:

abril 2020

Adopción de la tecnología contactless en tarjetas de pago Fecha: 21 de abril 2020 Enlace al contenido

Artículo

Impacto del COVID-19 en el sector financiero. Adelanto – Barómetro de Innovación Financiera BIF 2020

Fecha:

abril 2020

Impacto del COVID-19 en el sector financiero. Adelanto – Barómetro de Innovación Financiera BIF 2020 Fecha: 17 de abril 2020 Enlace al contenido

Artículo

La financiación del sector FinTech con la crisis del coronavirus

Fecha:

abril 2020

La financiación del sector FinTech con la crisis del coronavirus Fecha: 13 de abril 2020 Enlace al contenido

Artículo

El Covid-19 impulsa el uso de apps financieras

Fecha:

abril 2020

El Covid-19 impulsa el uso de apps financieras Fecha: 6 de abril 2020 Enlace al contenido

Artículo

¿Cómo puede afectar la crisis del coronavirus a los servicios financieros de FinTech y BigTech?

Fecha:

marzo 2020

¿Cómo puede afectar la crisis del coronavirus a los servicios financieros de FinTech y BigTech? Fecha: 25 de marzo 2020 Enlace al contenido

Artículo

Cashless en la crisis sanitaria del coronavirus

Fecha:

marzo 2020

Cashless en la crisis sanitaria del coronavirus Fecha: 18 de marzo 2020 Enlace al contenido

Artículo

Snapshot of the FinTech sector in Spain

Fecha:

febrero 2020

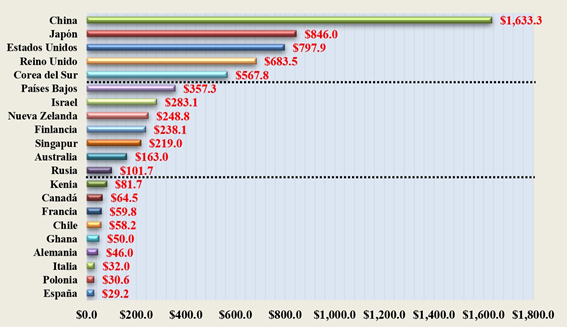

The FinTech sector has sustained considerable growth in Spain in recent years, measured by both the number of players and the private investment it has attracted. In fact, FinTech firms raised 192.93 million euros in 2019, equivalent to an average of over 4 million euros per round of financing.

Artículo

Radiografía del sector fintech español

Fecha:

enero 2020

El sector fintec español ha experimentado un crecimiento significativoen los últimos años, tanto en el número de empresas como en la inversión privada destinada al mismo.

2018

Artículo

Bitcóin: ¿una revolución?

Fecha:

octubre 2018

ES:

Los términos bitcóin, criptomoneda, blockchain o «contrato inteligente» están en boca de todos, y muchos predicen que estas tecnologías van a suponer una revolución en nuestras vidas.

Artículo

The crypto assets economy: Reality, myth and opportunity

Fecha:

mayo 2018

The crypto assets economy: Reality, myth and opportunity Fecha: mayo 2018 Autores: Santiago Carbó Valverde, Francisco Rodríguez Fernández Etiquetas: Tokens, Criptoactivos, Fintech, Digitalización financiera, Innovación financiera, Blockchain, Oferta inicial de moneda (ICO), Cripto assets Spanish and International Economic & Financial Otlook, SEFO, V. 7 N.º 3

Artículo

Economía de los criptoactivos: mitos, realidades y oportunidades

Fecha:

mayo 2018

Economía de los criptoactivos: mitos, realidades y oportunidades Fecha: mayo 2018 Autores: Santiago Carbó Valverde, Francisco Rodríguez Fernández Etiquetas: Tokens, Criptoactivos, Fintech, Digitalización financiera, Innovación financiera, Blockchain, Oferta inicial de moneda (ICO) Cuadernos de Información Económica, N.º 264 (mayo – junio)

2017

Artículo

Financial digitalisation in Spain: Projections for 2017-2020

Fecha:

octubre 2017

Financial digitalisation in Spain: Projections for 2017-2020 Fecha: octubre 2017 Autores: Santiago Carbó Valverde, Francisco Rodríguez Fernández Etiquetas: Digitalización financiera, Economía digital, Tecnología digital, Digitalisation Spanish and International Economic & Financial Otlook, SEFO, V. 6 N.º 5

Artículo

Proyecciones de la digitalización financiera en España, 2017-2020

Fecha:

septiembre 2017

Proyecciones de la digitalización financiera en España, 2017-2020 Fecha: septiembre 2017 Autores: Santiago Carbó Valverde, Francisco Rodríguez Fernández Etiquetas: Digitalización financiera, Economía digital, Tecnología digital Cuadernos de Información Económica, N.º 260 (septiembre – octubre)

Artículo

Analysing payment trends in Spain

Fecha:

marzo 2017

Analysing payment trends in Spain Fecha: marzo 2017 Autores: Verónica López Sabater, Diego Vizcaíno Delgado, A.F.I. Etiquetas: Medios de pago Spanish and International Economic & Financial Otlook, SEFO, V. 6 N.º 2

2016

Artículo

Digitalización financiera: el community banking en la era de la disrupción digital

Fecha:

julio 2016

ES:

La ubicuidad de los dispositivos de bolsillo y su capacidad para conectarnos a las infraestructuras de telecomunicaciones e informáticas mundiales está convirtiendo a la tecnología en una amenaza para los modelos de negocio convencionales por su potencial de transformar.

Artículo

El reto de regular las entidades de pago no bancarias: la respuesta de la Directiva PSD2

Fecha:

julio 2016

ES:

Este artículo analiza el reto de regular las entidades de pago no bancarias y la respuesta europea a través de la Segunda Directiva de Pagos europea (PSD2, por sus siglas en inglés).

Artículo

Nuevas tecnologías de pago: back to basics

Fecha:

julio 2016

ES:

Una de las funciones básicas que debe prestar todo sistema bancario son los pagos. Sin embargo, la llegada al sector de cada vez más «jugadores» alternativos a los bancos está transformando el paisaje de los pagos.

Artículo

¿Cómo eligen los consumidores sus formas de pago?

Fecha:

julio 2016

ES:

Las innovaciones en los medios de pago han provocado una transición desde el papel hacia las tarjetas de plástico y los pagos electrónicos en EE. UU., si bien la heterogeneidad en cómo realizan sus pagos los consumidores continúa siendo reseñable.

Artículo

La transformación digital de los instrumentos de pago

Fecha:

julio 2016

ES:

La transformación digital ha redibujado completamente el paisaje de los pagos: nuevos actores, nuevos medios de pago, mayor competencia, menores precios. Esta apasionante transformación aún continúa, sin que se atisbe por ahora su final.

Artículo

La digitalización de los servicios financieros y su impacto en los medios de pago

Fecha:

julio 2016

ES:

En su mandato de asegurar una operativa sencilla y sin sobresaltos de los sistemas de pago y en su objetivo de garantizar la eficiencia y seguridad de los pagos, el eurosistema ha sido un firme impulso en la creación del área única de pagos en euros (SEPA).

Artículo

Nuevo ecosistema digital en el sector de los pagos

Fecha:

julio 2016

ES:

La digitalización supone un revulsivo para el sector de los pagos. Aunque pueda parecer que los cambios no se han producido tan rápidamente como esperábamos, se prevé una aceleración en los próximos años.

Artículo

La digitalización de los pagos: oportunidades y beneficios

Fecha:

julio 2016

ES:

La banca está aún iniciando su propia transformación digital, y los pagos están especialmente expuestos a dicho cambio, cuyos efectos tendrán una importante repercusión sobre el resto del mercado en la medida en que los pagos constituyen un recurso transversal en el que se apoyan todo.

Artículo

La nueva era digital de los medios de pago

Fecha:

julio 2016

ES:

Estamos viviendo en los últimos años una revolución tecnológica en los medios de pago tal que en los próximos cinco viviremos más cambios e innovaciones que en el último medio siglo.

Artículo

Digitalización y preferencias por los medios de pago en España

Fecha:

julio 2016

ES:

En este artículo se analiza el impacto de la digitalización financiera sobre los medios de pago minoristas en España. Los datos revelan que en España, como en otros países, el impacto del fintech ha sido, de momento, limitado.

Artículo

Medios de pago, seguridad e identidad digital

Fecha:

julio 2016

ES:

En este artículo se realiza un análisis sobre el nuevo entorno de los medios de pago y la influencia de la era digital en los mismos en términos de emergencia de nuevas soluciones y nuevos competidores, pero también de nuevos retos relacionados con la seguridad y la identidad digital.

Artículo

Incentivos al uso de los medios de pago electrónico

Fecha:

julio 2016

ES:

La inequívoca relación entre la dimensión de la economía sumergida y la intensidad del uso de efectivo invita a pensar que el establecimiento de obstáculos al uso de efectivo y la incentivación de uso de medios de pago electrónico debiera contribuir a dificultar en gran medida el desa.

2013

Artículo

La integración de los sistemas de pago en Europa al amparo de la SEPA. El caso del pago móvil

Fecha:

noviembre 2013

La integración de los sistemas de pago en Europa al amparo de la SEPA. El caso del pago móvil Fecha: noviembre 2013 Autores: Francisco Liébana Cabanillas, Juan Sánchez Fernández, Francisco Muñoz Leiva Etiquetas: Medios de pago, SEPA, Innovación Papeles de Economía Española, N.º 137 (2013)

Artículo

Las TIC y el sector bancario: nuevos canales y herramientas de negocio

Fecha:

julio 2013

Las TIC y el sector bancario: nuevos canales y herramientas de negocio Fecha: julio 2013 Raquel Arguedas, Inmaculada Pra, María Dolores Reina Etiquetas: Banca, Innovación tecnológica, Banca digital, Canales y servicios bancarios Papeles de Economía Española, N.º 136 (2013)

2010

Artículo

Sustitución de efectivo por tarjetas: el papel de los programas de incentivos

Fecha:

febrero 2010

Sustitución de efectivo por tarjetas: el papel de los programas de incentivos Fecha: febrero 2010 José Manuel Liñares-Zegarra