¿Cómo son los pagos entre particulares (p2p) en Europa?

Análisis OFT – 7 / 2025

Fecha: 18 febrero 2025

| LAS CLAVES En los últimos años han proliferado soluciones tecnológicas que permiten realizar pagos entre particulares de forma instantánea con solo un número de teléfono o un correo electrónico. En la eurozona, el efectivo es el método de pago más utilizado para los pagos entre particulares, con un 41% de todos los pagos realizados con dinero físico, seguido de las tarjetas y aplicaciones móviles (36%). Aunque el efectivo sigue siendo el medio más utilizado en términos de volumen de transacciones, su uso se concentra en pagos pequeños y cotidianos, como la división de gastos en efectivo o pagos informales. En España, el 18% de los pagos entre particulares se realizan de manera instantánea, lo que indica una penetración significativa de estas soluciones en el mercado. Estas cifras contrastan con la escasa penetración de otros países de nuestro entorno como Francia, Italia, Alemania o Países Bajos en los que ese volumen se sitúa por debajo del 5%. |

Los pagos entre particulares: una necesidad muy actual

El BCE define los pagos entre particulares, también conocidos como pagos P2P (Peer-to-peer), como pagos privados entre individuos que no están relacionados con la compra de bienes y servicios. Además de los pagos a personas privadas, los pagos P2P también incluyen pagos a organizaciones benéficas tanto en el punto de venta como en línea. El crecimiento de los pagos entre particulares ha experimentado un notable auge en los últimos años, impulsado por la digitalización y la adopción masiva de aplicaciones móviles especializadas en transferencias instantáneas. La necesidad de realizar pagos entre particulares siempre ha existido, ya sea para dividir cuentas, prestar dinero o realizar pequeñas compras. Sin embargo, lo que ha cambiado es la forma en que estas transacciones se llevan a cabo. En los últimos años han proliferado soluciones tecnológicas que permiten realizar pagos instantáneos con solo un número de teléfono o un correo electrónico, eliminando la dependencia del dinero en efectivo y simplificando la gestión financiera cotidiana. Este cambio refleja una transición hacia una economía más digital, donde la inmediatez y la comodidad son factores clave en la forma en que las personas manejan su dinero.

¿Cómo se realizan los pagos entre particulares en la eurozona?

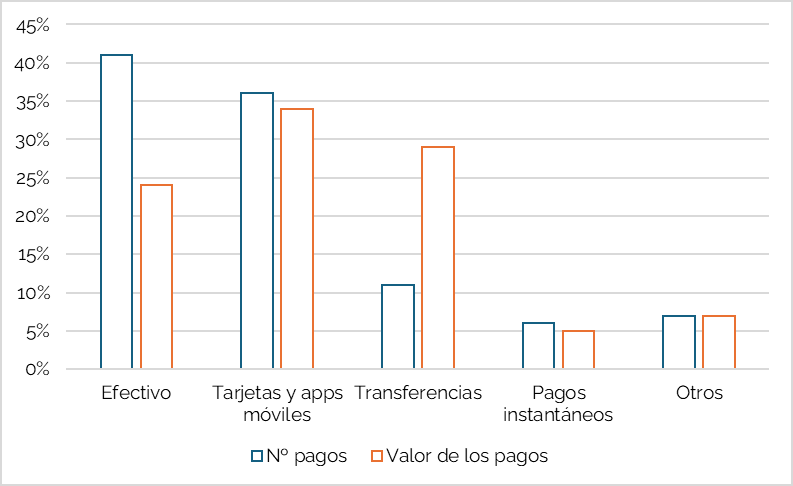

Para analizar el cambio en la forma en la que se ejecutan este tipo de pagos, el Banco Central Europeo ha incluido una sección específica abordando dicha cuestión en su encuesta habitual sobre medios de pago en la eurozona más conocida como SPACE (Study on the payment attitudes of consumers in the euro area)[1]. El gráfico 1 recoge la distribución de la forma en la que se ejecutan estos pagos, tanto por número de pagos como por el valor de los mismos. Como puede observarse, el efectivo siguió siendo el método de pago más utilizado para los pagos entre particulares en la eurozona, con un 41% de todos los pagos realizados con dinero físico, seguido de los pagos con tarjetas y aplicaciones móviles (36%). Por su parte, los pagos instantáneos se utilizaron en el 6% de las transacciones entre particulaes. En general, según los datos del BCE, la proporción de pagos entre particulares realizados digitalmente alcanzó el 35%, quedandose los pagos con medios físicos en el 65%. En cualquier caso, el menor porcentaje de los pagos realizados en efectivo por valor del pago revela un aspecto interesante. El efectivo se utilizó más para pagos entre particulares de menor valor, mientras que las transferencias han se emplean para pagos de mayor cuantía. Esto sugiere que, aunque el efectivo sigue siendo el medio más utilizado en términos de volumen de transacciones, su uso se concentra en pagos pequeños y cotidianos, como la división de gastos en efectivo o pagos informales. Por el contrario, las transferencias bancarias y los pagos digitales tienden a emplearse para cuantías más elevadas, donde la seguridad y la trazabilidad tienen una mayor relevancia. Este comportamiento sugiere un cierta una preferencia por la inmediatez y la conveniencia en transacciones de bajo valor, mientras que en pagos de mayor cuantía los usuarios priorizan la seguridad y la formalidad que ofrecen los canales digitales.

Gráfico 1. Distribución de medio de pago en los pagos entre particulares en la eurozona

Fuente: BCE y elaboración propia

Pagos P2P instantáneos: España y Bizum

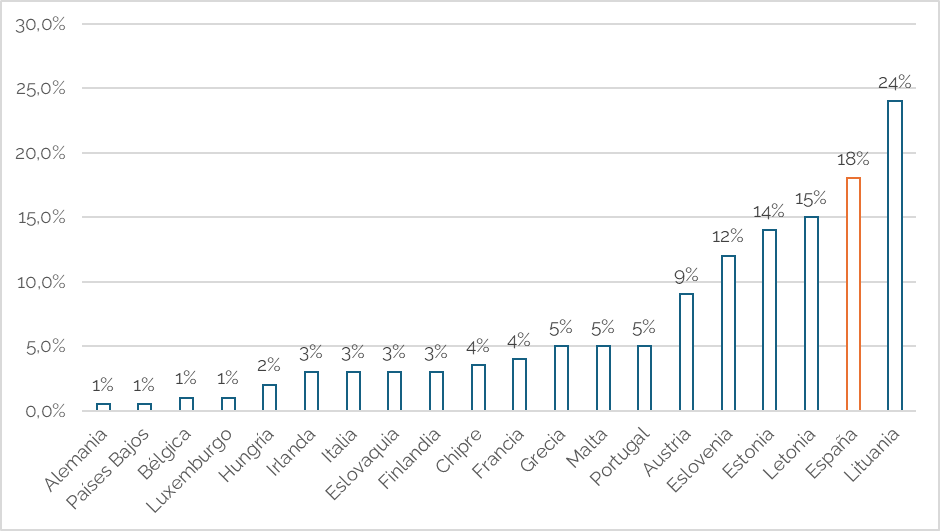

A diferencia de otros medios de pago digitales, los pagos instantáneos permiten la transferencia inmediata de fondos entre cuentas bancarias, generalmente en cuestión de segundos, independientemente del día o la hora en que se realicen. El gráfico 2 muestra el porcentaje de pagos instantáneos entre particulares en diferentes países de la eurozona. Como puede observarse, existe una gran variabilidad entre países. Destaca el caso de España, en nuestro país el 18% de los pagos entre particulares se realizan de manera instantánea, lo que indica una penetración significativa de estas soluciones en el mercado. Estas cifras contrastan con la escasa penetración de otros países de nuestro entorno como Francia, Italia, Alemania o Países Bajos en los este tipo de pagos se sitúa por debajo del 5%. En el caso de España, el elevado porcentaje de esos pagos puede atribuirse a la popularidad de Bizum, que ha facilitado la digitalización de transacccioes pequeñas y cotidianas. Desde su lanzamiento, Bizum ha revolucionado la forma en que los españoles realizan pequeñas transacciones, eliminando la necesidad de efectivo y facilitando la división de gastos en situaciones cotidianas. Según datos de la propia compañía, a finales de 2024, tenía más de 28,2 millones de usuarios en nuestro país. Durante 2025, prevé alcanzar los 30 millones de usuarios, 1.150 millones de operaciones entre particulares y más de 100 millones de pagos en comercio online.

Gráfico 2. Porcentaje de pagos entre particulares realizados mediante pagos instantaneos.

Fuente: BCE y elaboración propia.

[1] SPACE 2024. https://www.ecb.europa.eu/stats/ecb_surveys/space/html/ecb.space2024~19d46f0f17.en.html