Criptoactivos: luces, sombras e irrupción de las CBDC

Fecha: noviembre 2021

Santiago Carbó Valverde y Francisco Rodríguez Fernández*

Criptoactivos, CBDC, Activos financieros digitales

Cuadernos de Información Económica, N.º 285 (noviembre-diciembre 2021)

Los criptoactivos acumulan atracción y polémica a partes iguales. En todo caso, su irrupción en el sistema financiero mundial es indiscutible y su papel en las próximas décadas está llamado a ser protagonista, como ya reconocen señalados inversores institucionales y bancos centrales. Otra cosa es qué tipo de activos sean los que prevalezcan. En este punto, tanto el desarrollo de monedas digitales de bancos centrales (CBDC) como la implicación del sector bancario en plataformas de negociación, inversión o gestión con tecnologías de encriptación serán elementos estratégicos definitorios. Las CBDC se irán implementando de forma progresiva en distintas jurisdicciones. En lo que a la eurozona se refiere, no sería antes de 2023. Aunque el BCE maneja diferentes opciones, la de un sistema de cuentas minoristas (incluso depósitos) de ciudadanos en el banco central es una opción factible. Este tipo de CBDC implica, entre otros aspectos, la necesidad de que el sector bancario dependa en mayor medida de la financiación mayorista y esto tendría consecuencias negativas sobre sus márgenes. En todo caso, se trata de un impacto limitado que aún podría retrasarse bastante antes de su implementación.

Que buena parte de los pagos, inversiones y ahorro financiero toman una forma digital es una realidad que se asume desde hace décadas. Sin embargo, la computación y la criptografía han hecho que se desarrollen activos —muchas veces de difícil catalogación— con inusitados avances en aspectos como la velocidad de transacción y compensación, la privacidad de los datos o la seguridad. Hoy en día conviven un número amplio de activos con diferentes protocolos de configuración y uso, de encriptación, de transparencia y de aceptación. Las criptomonedas son las más conocidas y, probablemente, las que más discusión y polémica generan por sus implicaciones económicas y sociales. No obstante, lo que genéricamente se puede considerar dinero digital es una realidad innegable por la que va a pasar buena parte del sistema financiero de las próximas décadas. Cómo se estructure y qué tipos de activos logren ganar suficiente profundidad y aceptación es una incógnita. En esta nota se analizan algunas luces y sombras alrededor de algunos de ellos en la actualidad y cómo están afectando a funciones esenciales del sector financiero como la intermediación bancaria, la política monetaria o la estabilidad financiera. En el centro del debate emergen con fuerza las llamadas monedas digitales de bancos centrales (CBDC, central bank digital currencies) que, junto a una incipiente regulación de las plataformas y activos financieros digitales parecen estar definiendo la realidad de un sector que, hasta la fecha, ha sido tan confusa como apasionante.

Las noticias que leemos en prensa apuntan a realidades y eventos sorprendentes y a contrastes llamativos en la evolución y aceptación de los criptoactivos o, más genéricamente, de los activos financieros digitales. Así, por ejemplo, en septiembre se produjo la aceptación en El Salvador de bitcoin —la principal moneda digital en el mercado— como moneda de curso legal. Se trata del primer país del mundo en hacerlo. Es una iniciativa no exenta de polémica. Sobre todo, teniendo en cuenta que hay un cierto consenso entre los analistas de que bitcoin no ha logrado convertirse en un medio de pago con las propiedades de estabilidad cambiaria, fracciona- miento y facilidad de liquidación que se presuponen para este tipo de instrumentos. Al mismo tiempo, en octubre, la Comisión de Mercado y Valores (SEC, por sus siglas en inglés) de los Estados Unidos aprobó un fondo cotizado (ETF, exchange traded fund) en bitcoin, para cotizar en la bolsa de Nueva York, al que han seguido otros ETF en criptomonedas. Este acontecimiento, junto con el posicionamiento creciente y favorable de bancos y compañías de inversión respecto a la comercialización con criptoactivos ha propiciado lo que se ha venido a denominar su “institucionalización”. Sin embargo, la propia salida de estas ETF al mercado muestra la controvertida realidad que viven estas posiciones dado que, lo que inicialmente supuso un impulso para monedas como bitcoin, se tradujo en pocos días en grandes pérdidas acumuladas, tanto para los ETF como para la propia divisa digital. La especulación y las dudas respecto al valor subyacente siguen ahí.

Los fuertes movimientos en el valor de las criptomonedas y de los activos y fondos titulizados y comercializados respecto a ellas —desde las ofertas iniciales de monedas digitales (ICO, por sus siglas en inglés) hasta la creación de tokens o vales digitales no fungibles (NFT, por sus siglas en inglés) de casi cualquier cosa (ej. una canción, una portada de una revista) siguen avivando el debate. No obstante, es difícil negar la importancia creciente de la criptografía, los sistemas de registro distribuido y de la digitalización del dinero (más allá de las funciones de medio de pago) como elementos nucleares del sistema financiero del siglo XXI. En este entorno, han aparecido con fuerza dos cuestiones a las que venía ya desde hace tiempo otorgándose un papel y que pueden favorecer cierta ordenación y reestructuración en este ámbito. Se trata de la regulación creciente de las plataformas y activos digitales y de las monedas digitales de bancos centrales (CBDC).

Es conveniente apreciar que el desarrollo de estas nuevas formas de dinero digital se está produciendo en un entorno muy prolongado de tipos de interés ultrarreducidos o negativos. Esto está provocando que alternativas de inversión con binomios de rentabilidad riesgo amplios o que aportan ganancias de eficiencia en algún elemento de la cadena de valor de los instrumentos financieros, ganen peso. Lo que la institucionalización de estos activos, la regulación y las CBDC pueden aportar es un perfil algo más oficial a los mismos y provocar lo que coloquialmente denominaríamos “separar el grano de la paja”. En particular, buena parte de la crítica y la preocupación de numerosos economistas, reguladores y supervisores en torno a los criptoactivos es la dificultad de determinar un valor subyacente para muchos de ellos, aunque en un número amplio de casos pueda otorgarse un valor considerable a la tecnología que incorporan o a versiones algo más transparentes y respaldadas financieramente de los mismos. En cierto modo, es posible que esta oficialización progresiva conceda cierta prevalencia a iniciativas públicas frente a privadas. Entre otros motivos, porque muchos bancos centrales vienen alertando de las negativas implicaciones que un dinero digital creciente y sin control puede tener para la estabilidad financiera. En este contexto pueden enmarcarse, entre otros muchos ejemplos, los reiterados jarros de agua fría que han tenido intentos para desarrollar medios de pago globales con monedas digitales como los que ha intentado Facebook o la prohibición directa a la comercialización de criptomonedas en China, al tiempo que el país asiático lanzaba, en fase de pruebas, el yuan digital oficial.

En el apartado que sigue a esta introducción se sitúa la crítica y posicionamiento de la economía más “académica” respecto a los activos financie- ros digitales. El apartado siguiente se centra en las CBDC como elemento determinante del futuro más cercado de los criptoactivos. El artículo se cierra con unas breves conclusiones.

El análisis económico ante los activos financieros digitales

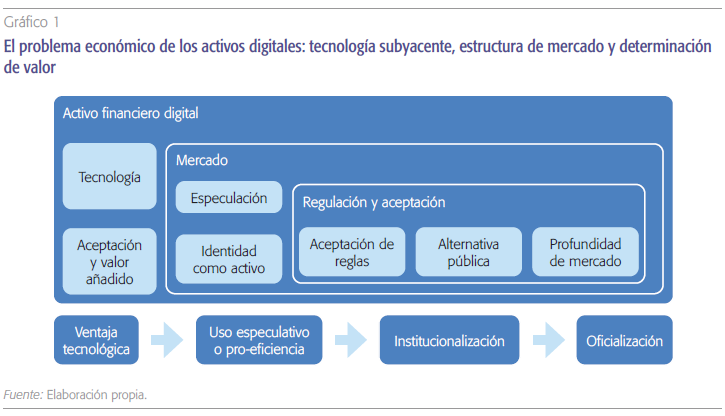

La popularidad de las criptomonedas y otros activos digitales ha generado una cierta brecha intelectual —y, de algún modo, hasta filosófica y conceptual— respecto a los mismos y lo que podría llamarse de forma muy amplia “el futuro del dinero”. Los criptoactivos son particularmente aceptados entre las generaciones más jóvenes, entre el romanticismo y el desapego a la oficialidad. Esta visión contrasta con otra algo más desabrida de la ciencia económica, que valora mucho más positivamente las tecnologías subyacentes que incorporan (como las cadenas de bloques o, más genéricamente, tecnologías de registro distribuido o DLT) que el propio activo financiero. El gráfico 1 resume este problema económico de valoración. De una parte, en lo que se refiere al activo financiero digital en sí, la aceptación en el mercado y su valor añadido como tecnología en el mismo marcan una clara separación entre el idealismo y el negacionismo respecto a su valor. Aun así, en el mercado se sigue apreciando una distinción entre activos que se consideran fundamentalmente especulativos y extremadamente volátiles, y otros que ganan cierta identidad en algún nicho de mercado (como medio de pago, reserva de valor, activo negociado o tecnología de titulización, compensación o liquidación, entre otros). Finalmente, la regulación y la introducción de reglas de mercado emergen como elementos de ordenación del sector. Se admite, por un lado, que en el mundo posterior a la crisis financiera no parece conveniente la proliferación de activos con fuertes oscilaciones de valor y con negociación “en la sombra” (shadow banking). Por otro lado, la aparición de alternativas públicas y de requerimientos de transparencia introducen competencia y normas que determinan, progresivamente, la verdadera profundidad de mercado de cada criptoactivo.

En no pocas ocasiones, el objeto de debate es la moneda estandarte y originaria del fenómeno “critpo”, el bitcoin. Como indica Conesa (2019), bitcoin no fue diseñado (aunque muchos lo quisieron entender así) como un sistema de pago alternativo a los tradicionales, sino como uno sin autoridad central para aprobar o rechazar transacciones. Lo que bitcoin aportó en 2008 fue un mecanismo poderoso para facilitar transacciones anónimas a un coste reducido y de forma segura y rápida, eliminado intermediarios. Sus sistemas de registro distribuido han sido aplicados en múltiples formas. Aunque inicialmente las cadenas de bloques se presentaron como una solución casi ubicua (lo cual puede resultar algo exagerado), sí han permitido desarrollos extraordinariamente importantes como contratos inteligentes o una mejora significativa en transferencias y sistemas de crédito y comerciales internacionales (por ejemplo, en las plataformas creadas por bancos para crédito comercial global).

Se ha observado que la limitación en el número de bitcoins que se pueden generar, así como su volatilidad y la opacidad en relación con muchos de sus usos, han hecho que la criptomoneda no sea útil ni pueda ser considerada un medio de pago.

¿Por qué se ha extendido el uso y adopción de activos digitales? Aunque las cadenas de bloques y su valor como tecnología constituyen una buena parte de la explicación, esta resultaría incompleta. Muchos economistas consideran que, en la transición desde el dinero en efectivo hacia medios de pago electrónicos, la encriptación y el desarrollo de nuevas categorías de activos es, simplemente un paso evolutivo, natural. Y hacen uso de analogías históricas para señalar que la controversia y problemas de valoración relativos a innovaciones han devenido frecuentemente en polémicas y hasta en crisis, para luego dar luz a nuevos elementos del sistema financiero. De este modo, los criptoactivos estarían en la actualidad identificando debilidades o huecos en el sistema actual y proponiendo soluciones, aunque en algunos casos sigan siendo incompletas.

Una de las facetas en las que los criptoactivos parece presentar problemas es en la volatilidad y el riesgo que incorporan. De nuevo, el bitcoin aparece como la principal referencia en este contexto. Como señalan Böhme et al. (2015), en su origen, las reglas del algoritmo de minado del bitcoin se observaron como una oportunidad para solventar un gran número de problemas en transacciones económicas o flujos de información. En este sentido, en lugar de almacenar transacciones en un solo servidor o conjunto de servidores, se distribuyen en una red de participantes, con mecanismos para una participación verificable y, en principio, para evitar concentraciones de poder. Sin embargo, a lo largo del tiempo se ha observado cómo algunas de estas características se han mantenido y han sido útiles y aplicadas en diferentes sectores (ej. DLT) mientras que otras se han vulnerado. Así, por ejemplo, el minado de bitcoin ha dependido de la capacidad de computación y de asunción del coste energético, lo que ha propiciado, de facto, acumulaciones de poder. Asimismo, se ha observado que la limitación en el número de bitcoins que se pueden generar, así como su volatilidad y la opacidad en relación con muchos de sus usos, han hecho que la criptomo neda no sea útil ni pueda ser considerada un medio de pago.

Con el objetivo de paliar algunos de los problemas de bitcoin se han desarrollado otras monedas que han salvado algunas limitaciones. Así, por ejemplo, se han creado criptomonedas “estables” (stable coins) cuyo valor se ancla o referencia al de monedas fiduciarias reconocidas, como el dólar. También se están desarrollando criptoactivos cuya funcionalidad principal es ofrecer un protocolo de minado que consuma menos energía. Sin embargo, aun cuando algunos de estos proyectos han tenido una aceptación notable en su inicio, su profundidad de mercado sigue siendo considerablemente limitada. En el contexto de las stable coins, tras vez el proyecto que más controversia ha generado ha sido el propuesto por Facebook, denominado primero libra y posteriormente diem, que tratará de salir al mercado a finales de 2021. Las dudas iniciales, en 2019, se refirieron a problemas de definición del activo y de seguridad. Respecto al primero, muchos supervisores señalaron que, en la medida en que la dimensión que podía alcanzar podría suponer un problema para la estabilidad financiera, tendría que aplicársele una amplia regulación que abarcaría desde requerimientos de mercado para inversiones de renta variable hasta exigencias de solvencia. En cuanto a la seguridad, muchos reguladores pusieron el acento en que una compañía que ha estado sujeta a problemas de privacidad de datos podría no ser el mejor destino para un sistema de pago de alcance global. Algunos economistas han apuntado recientemente que estas propuestas no aportan mejoras en dos áreas clave en las que las monedas fiduciarias al uso y el sector bancario están funcionando bien: la estabilidad cambiaria y la seguridad en el manejo de datos financieros de clientes (Stiglitz, 2019). Aun así, otros economistas sugieren que los desarrollos recientes de mayor interés en criptografía, protección de datos y eficiencia en las transacciones se están dando en algunas criptomonedas privadas y que prevalecerán incluso aunque se desarrolle una fuerte regulación y emerjan algunas monedas digitales de bancos centrales (Amstrong, 2020). En el sustrato de economía política detrás de estas críticas está también el recelo de los bancos centrales a que puedan darse iniciativas privadas que supongan sistemas monetarios alternativos que escapen su control. Este también es un factor que está propiciando una aceleración en muchos proyectos nacionales de CBDC.

Junto a la volatilidad, otro de los aspectos que ensombrece la propuesta de valor de las criptomonedas y de otros activos digitales son los escándalos de fraude. No se trata ya de que algunas de las bolsas o monederos que operan con divisas digitales hayan experimentado problemas de seguridad o robos, sino de la organización de sistemas piramidales de inversión en criptoactivos en todo el mundo.

Junto a la volatilidad, otro de los aspectos que ensombrece la propuesta de valor de las criptomonedas y de otros activos digitales son los escándalos de fraude. No se trata ya de que algunas de las bolsas o monederos (wallets) que operan con divisas digitales hayan experimentado problemas de seguridad o robos, sino de la organización de sistemas piramidales de inversión en criptoactivos en todo el mundo. A raíz de estos problemas, Estados Unidos está considerando una serie de medidas de reporte y transparencia contable para su control. De forma similar, el Banco de Inglaterra podría aprobar requisitos de capital para los bancos que operen o tengan estos instrumentos en sus balances. En todo caso, tal vez la decisión más drástica hasta la fecha fue la adoptada por el Gobierno chino en septiembre, prohibiendo toda transacción con monedas digitales privadas. En el caso español, por ejemplo, la CNMV y el Banco de España emitieron un comunicado el 9 de febrero de 2021 sobre el riesgo de las criptomonedas como inversión. Las dos instituciones ya habían alertado en 2018 sobre el riesgo de este tipo de inversiones debido, entre otros factores, a su extrema volatilidad, complejidad y falta de transparencia, que las convierten en una apuesta de alto riesgo. En la nota se reconocen aspectos positivos de las criptomonedas (elementos que dinamicen y modernicen el sistema financiero en los próximos años) pero indicaban que:

- No existe todavía en la Unión Europea un marco que regule los criptoactivos como el bitcoin, y que proporcione garantías y protección similares a las aplicables a los productos financieros.

- No tienen la consideración de medio de pago, no cuentan con el respaldo de un banco central u otras autoridades públicas y no están cubiertas por mecanismos de protección al cliente como el Fondo de Garantía de Depósitos o el Fondo de Garantía de Inversores.

- Se estima que hay más de 7.000 criptomonedas en el mercado con características similares a las del bitcoin. Se trata de instrumentos complejos, que pueden no ser adecuados para pequeños ahorradores, y cuyo precio conlleva un alto componente especulativo que puede suponer incluso la pérdida total de la inversión.

- Existen productos derivados apalancados vinculados a criptomonedas que permiten invertir indirectamente en estos, lo que incrementa aún más su complejidad.

- Los precios de las monedas digitales se forman en ausencia de mecanismos eficaces que impidan su manipulación, como los presentes en los mercados regulados de valores.

- Muchas de estas criptomonedas pueden verse carentes de la liquidez necesaria para poder deshacer una inversión sin sufrir pérdidas significativas.

- La tecnología de registros distribuidos utilizada para la emisión de las divisas digitales conlleva riesgos específicos. Su custodia no está regulada ni supervisada.

Al mismo tiempo que las criptomonedas acumulan luces y sombras, otras extensiones de criptoactivos en el sistema financiero han llamado poderosamente la atención en los últimos años. Tal vez la más importante sean las ofertas iniciales de moneda (ICO, initial coin offerings) en las que se titulizan mediante unidades de valor virtuales o tokens una amplia variedad de activos, desde participaciones en una start-up hasta videojuegos o derechos de imagen. Se observa, de nuevo, una dicotomía en el desarrollo de los ICOs. Por un lado, las entidades financieras y de inversión ven posibilidades tecnológicas y de financiación amplias en el uso de estos instrumentos. Por otra parte, se ha calculado que el 80 % de estas emisiones ha carecido de valor intrínseco, derivando en pérdidas a sus tenedores, o han sido, directamente, un fraude (Roubini, 2018). El desarrollo de ICO sin garantías legales establece un sistema de incentivos erróneo en términos de red de seguridad bancaria e inversora y de blanqueo de capitales.

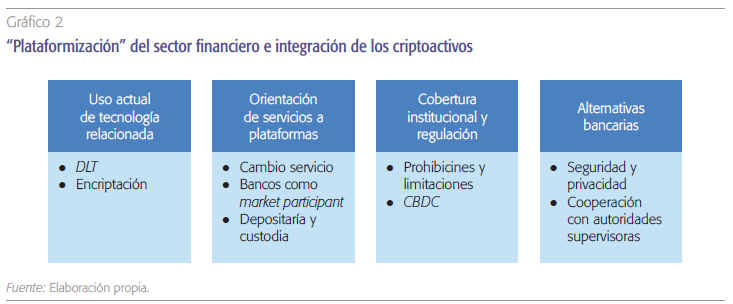

En este incierto entorno, el sector bancario puede tener un papel integrador y equilibrador. Entidades financieras en todo el mundo señalan que la realidad inversora de los criptoactivos es de una magnitud demasiado grande como para ignorarla. Los intermediarios bancarios podrían aportar al mercado elementos de seguridad de los que este carece en áreas como el reporte contable y la transparencia, la seguridad ante el blanqueo e, incluso, la depositaría y custodia de valores. Por su parte, los bancos podrían también utilizar estos servicios como parte de su oferta en un modelo de plataformas digitales que se debe acabar imponiendo en el sector (gráfico 2). Asimismo, cualquier modelo de CBDC que cuente con la banca como agente intermediario (véase el apartado siguiente) podrá también dar cobertura institucional a estos desarrollos.

En este sentido, el Banco de España ha desarrollado un registro para la operativa con criptomonedas. Se trata de un primer e importante paso hacia la transparencia. Es un registro de proveedores de servicios de cambio de moneda virtual por moneda fiduciaria y de custodia de monederos electrónicos. Es decir, recoge todos los participantes en operativa con divisas virtuales, desde la compraventa, hasta su custodia y almacenamiento. Esto coincide con el desarrollo de un reglamento europeo de regulación de los criptoactivos y las plataformas que operan con ellos, denominado MICA (Markets in Crypto-assets), que podría ver la luz en 2022.

Estos movimientos que podrían denominarse como de “reintermediación” de la actividad con activos digitales contrastan con iniciativas menos ordenadas de oficialización, como la desarrollada en El Salvador, primer país en aprobar, el pasado de mes de septiembre, el uso de bitcoin como moneda de curso legal. Como señala Gorjón (2021) “el proyecto está rodeado de numerosas incertidumbres prácticas que ofrecen dudas acerca de la evolución de la iniciativa a medio plazo. Así, por ejemplo, no es fácil dilucidar quién asume en realidad el riesgo de tipo de cambio derivado de las fluctuaciones del bitcoin en el mercado. No es evidente que el fideicomiso sea suficiente, con los recursos asignados, para absorber las fluctuaciones, como no lo es qué ocurriría en tal caso. En última instancia, podría resultar necesario repercutir un eventual quebranto sobre la ciudadanía en forma de impuestos”.

Las CBDC: ¿elefante en la habitación o mecanismo equilibrador?

Fundamentos teóricos y desafíos de implementación

A medida que distintos gobiernos y autoridades monetarias estudian el lanzamiento de monedas digitales oficiales o, incluso, ya se encuentran en fase de pruebas (como el caso de China y Suecia), se abren numerosas hipótesis sobre qué impacto puede tener en la geoestrategia financiera mundial, en la política de los bancos centrales, en el negocio de los bancos privados y en la reconfiguración del mercado de activos digitales.

A escala agregada, muchas autoridades monetarias han internalizado la relevancia adquirida por los criptoactivos en muchos mercados y, en particular, por las criptomonedas. Han asumido que, en algún momento, puede ser preciso participar de forma decidida como actores destacados. Al fin y al cabo, se presupone que son los bancos centrales los que deben monitorizar y actuar sobre la masa monetaria. Del mismo modo, gobiernos de todo el mundo son conscientes de que una penetración destacada de una divisa fiduciaria en forma digital puede tener efectos sobre el mercado cambiario y el control monetario a escala internacional. En este sentido, podría llegar a ser necesario regular la aceptación transfronteriza de las monedas digitales de bancos centrales (CBDC).

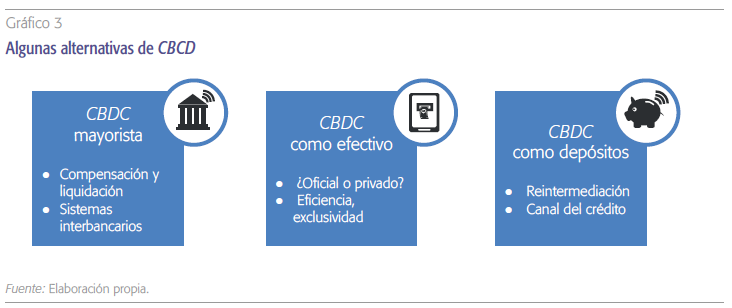

En todo caso, incluso antes de estas relevantes consideraciones macroeconómicas, conviene reflexionar sobre aspectos de diseño de posibles CBDC por sus efectos estructurales sobre los medios de pago, la intermediación bancaria, el ahorro y el canal del crédito. Como muestra el gráfico 3, hay tres grandes formas de desarrollar una CBDC. La primera es crear un sistema digital mayorista, para mejorar los sistemas de compensación y liquidación y propiciar transferencias interbancarias más rápidas, seguras y eficientes. En este punto, es preciso señalar que ya existen mecanismos de pagos mayoristas de buen funcionamiento en las principales áreas monetarias. Lo que hay que dilucidar es hasta qué punto este uso mayorista de CBDC podría aportar mejoras adicionales.

Una segunda posibilidad es crear una CBDC que funcione como “efectivo digital”. La clave, en este sentido, es que en el entorno monetario de tipos reducidos se puede haber llegado al límite efectivo inferior (lower bound) de los mismos para el que la política monetaria no resulta efectiva. A este respecto, sería útil contar con una CBDC que consistiera en efectivo o cash digital (con una cuantía limitada), al que pudiera asociarse un tipo de interés. Los billetes y monedas se ven afectados por la inflación al no tener una rentabilidad propia asociada, pero un registro monetario de efectivo digital podría tener, por reducida que fuera, una remuneración asociada. Además, con esta opción el banco central podría controlar aún de forma más exhaustiva la circulación de efectivo. En este punto, existen ya iniciativas privadas de wallets con bastante aceptación entre el público y ligadas, fundamentalmente, a cuentas bancarias, aunque sin remuneración, sino como simple medio de pago. Por lo tanto, conviene valorar hasta qué punto es útil o conveniente sustituir los sistemas privados por otros públicos. Entre otras, habría que valorar aspectos como si optar o no por la anonimidad o incorporar una remuneración sobre el efectivo digital.

Una tercera opción, que supone un paso más sobre la anterior, es propiciar el desarrollo de CBDC que sean depósitos en bancos centrales, con un carácter más permanente y una remuneración más elevada que la del efectivo digital. Este sería un escenario sumamente disruptivo. Si bien podría tener ventajas de eficiencia, control monetario y seguridad, también supone un coste importante de transformación del sistema de intermediación y del canal de transmisión de la política monetaria en vigor. En particular, porque tendría un efecto negativo sobre los depósitos bancarios, que son un input esencial de la actividad bancaria.

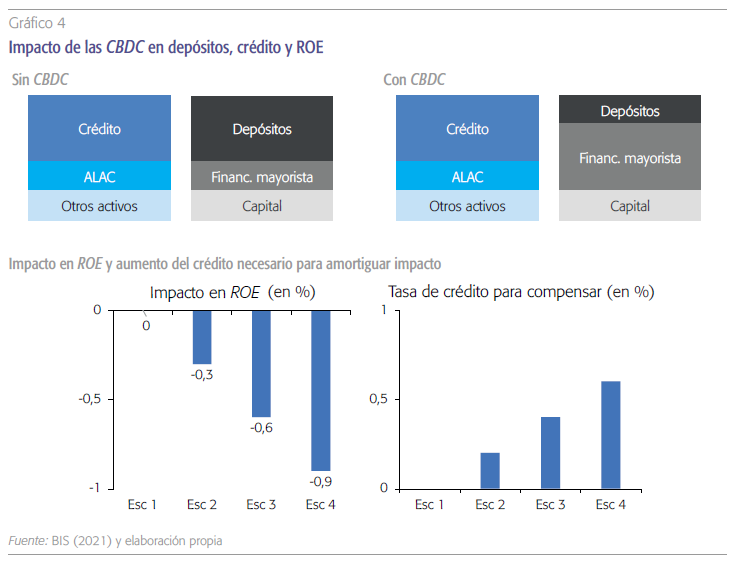

El impacto esencial de las CBDC sobre el sector bancario sería mucho más que una simple sustitución de fuentes de financiación. Por un lado, porque alteraría la estructura de remuneración de pasivos y podría encarecer el coste de la financiación y estrechar los márgenes. Por otro, porque cambiaría la relación con el cliente y la forma en que se han venido transformando depósitos en crédito.

Este posible impacto disruptivo de las CBDC no pasa inadvertido para las autoridades monetarias. Precisamente, varios de los bancos centrales más relevantes han realizado un estudio conjunto en el seno del Banco de Pagos Internacionales (BIS, 2021) para calibrar el impacto de una CBDC que consistiera en que los ciudadanos pudieran realizar depósitos en el banco central. Las estimaciones principales se muestran, de forma resumida, en el gráfico 4. En la parte superior del gráfico se observa la estructura de balance básica bancaria sin CBDC y con CBDC. En cuanto a las inversiones, los créditos y los activos líquidos de alta calidad (ALAC) —como deuda pública— junto a otros activos. En el pasivo, los depósitos, la financiación mayorista y los recursos propios. El impacto esencial consistiría en la necesidad de trasladar buena parte de la financiación del tramo minorista (depósitos) al tramo mayorista, puesto que gran parte de las cuentas bancarias pasarían a la CBDC de banco central. Este cambio es mucho más que una simple sustitución de fuentes de financiación. Por un lado, porque alteraría la estructura de remuneración de pasivos y podría encarecer el coste de la financiación y estrechar los márgenes. Por otro, porque cambiaría la relación con el cliente y la forma en que se han venido trans- formando depósitos en crédito. Sea como fuere, este es un escenario lejano en la estimación de la mayor parte de los bancos centrales. En todo caso, de forma cuantitativa, se consideran cuatro posibles escenarios (véase parte inferior del gráfico 4) en función del porcentaje de depósitos que fuera sustituido por financiación mayorista: un escenario 1 en el que ese trasvase estaría entre el 0 y el 5 %, un segundo escenario con trasvase de entre el 5 % y el 10 %, un tercer escenario entre el 10 % y el 20 % y un cuarto que sitúan el trasvase por encima del 20 %. Los impactos sobre la rentabilidad del capital (ROE) podrían ser de hasta el 0,9 %. Asimismo, los bancos tendrían que aumentar el crédito concedido para compensar el impacto en sus márgenes. El incremento necesario en la tasa de crecimiento de los préstamos estaría entre el 0,2 % y el 0,6 %.

El euro digital

En el ámbito europeo, el BCE tiene muy presente la importancia potencial de las CBDC y estudia diferentes modelos de forma experimental. La institución tiene abierto un apartado específico en su portal web para explicar sus avances y los estudios experimentales que desarrolla. A juicio del BCE, “un euro digital seguiría siendo un euro. Sería una forma electrónica de dinero emitido por el Eurosistema (el BCE y los bancos centrales nacionales) que todos los ciudadanos y empresas podrían utilizar —como los billetes, pero en formato digital—.” Es importante señalar que, en la visión del BCE, un euro digital no sustituiría al efectivo, sino que lo complementaría.

En cuanto a las razones para adoptar un euro digital como medio de pago minorista, se esgrime que sería un instrumento seguro que haría que los pagos diarios fueran rápidos y fáciles, que respaldaría la digitalización de la economía europea y fomentaría activamente la innovación en los pagos minoristas.

Reconoce el BCE que parte del interés por desarrollar un euro digital es hacer frente al crecimiento de los sistemas de pago digitales emitidos y controlados desde fuera de la zona del euro, lo que podría comprometer la estabilidad financiera y la soberanía monetaria. Asimismo, fomenta la protección de la privacidad. El banco central decidió poner un proyecto de estudio de euro digital en marcha en julio de 2021. Esta fase de reflexión y calibración se prolongará, al menos, hasta 2023. Se reconoce, eso sí, que “los experimentos llevados a cabo hasta la fecha han demostrado que no existen dificultades tecnológicas importantes que impidan emitir un euro digital y que podría diseñarse de muchas maneras”.

Entre las razones para adoptar un euro digital como medio de pago minorista, se esgrime que sería un instrumento seguro que haría que los pagos diarios fueran rápidos y fáciles, que respaldaría la digitalización de la economía europea y fomentaría activamente la innovación en los pagos minoristas.

En particular, en julio de 2021 el BCE publicó los resultados de algunos experimentos técnicos sobre la posibilidad práctica de implementación del euro digital. Muestran que “no hay restricciones tecnológicas importantes para ninguno de los escenarios evaluados y existen los medios para acomodar los requisitos de diseño”. En todo caso, se reconoce que las implicaciones van mucho más allá de la posibilidad técnica de implementación, al señalar que “los resultados deberán ser evaluados en una serie de áreas relacionadas, que van desde la política hasta la legal. Para algunas soluciones, también sería necesario confirmar si pueden implementarse de una manera adecuada para un euro digital minorista dirigido al público en general, teniendo en cuenta, por ejemplo, la seguridad, la confiabilidad, la velocidad, conveniencia y rentabilidad.”

Conclusiones

En esta nota se analiza el estado actual del debate sobre los criptoactivos, con especial atención a las monedas digitales y al papel disructivo que puede tener la adopción de monedas digitales de bancos centrales (CBDC). De forma genérica, se obtienen tres grandes conclusiones:

- Las criptomonedas han alcanzado una penetración de mercado tan importante que se consideran ya una realidad innegable tanto para empresas de servicios de inversión como por bancos centrales. Esta institucionalización no obvia, en todo caso, que existen numerosas dudas sobre el valor intrínseco de un número muy amplio de estos activos. Esto conlleva riesgos tanto para sus tenedores como para la estabilidad financiera. Parte del problema es la falta de identificación oficial o práctica de algunos de estos productos digitales dentro de una categoría de activo financiero específica (como, por ejemplo, medio de pago, inversión o reserva de valor).

- Las instituciones financieras pueden tener un papel equilibrador en la adopción de criptografía, monedas y sistemas de transacción puramente digitales mediante tecnologías de registro distribuido. Existe un cierto consenso en que en los próximos años se desarrollará una intensa regulación sobre criptoactivos en la que las entidades bancarias cuentan con experiencia de cumplimiento normativo y en reputación y control de la privacidad. En su proceso de transición hacia plataformas de servicios, los activos y canales encriptados serán elementos esenciales.

- Las monedas digitales de bancos centrales (CBDC) se irán implementando de forma progresiva en distintas jurisdicciones. En lo que a la eurozona se refiere, no sería antes de 2023. Aunque el BCE maneja diferentes opciones, la de un sistema de cuentas minoristas (incluso depósitos) de ciudadanos en el banco central es una opción factible. Este tipo de CBDC implica, entre otros aspectos, la necesidad de que el sector bancario dependa en mayor medida de la financiación mayorista y esto tendría implicaciones negativas sobre sus márgenes. En todo caso, se trata de un impacto limitado (de hasta un 0,9 % en el ROE según estimaciones recientes) y que aún podría retrasarse bastante antes de su implementación.

Referencias

Amstrong, B. (2020). Cryptocurrencies’ Time to Shine? Project Syndicate, 8 de abril de 2020.

BArtolucci, S., HAys, D. y KirilenKo, A. (2018). The use and adoption of crytpo assets. Instituto Español de Banca y Finanzas.

BIS, BAnco de PAgos internAcionAles (2021). Central bank digital currencies: financial stability implications. Report n 4. September.

BöHme, R., cHristin, N. edelmAn, B. y moore, T. (2015). Bitcoin: Economics, Technology, and Governance. Journal of Economic Perspectives, 29 (2), pp. 213-238.

conesA, C. (2019). Bitcoin: ¿una solución para los sistemas de pago o una solución en busca de problema? Documentos Ocasionales, 1901. Banco de España.

gorjón, S. (2021). El papel de los criptoactivos como moneda de curso legal: el ejemplo de El Salvador, Boletín Económico, 4/2021. Banco de España.

rouBini, N. (2018). Initial Coin Scams. Project Syndicate, 10 de mayo de 2018.

stiglitz, J. E. (2019). Thumbs Down to Facebook’s Cryptocurrency. Project Syndicate, 2 de julio de 2019.

Notas

* Universidad de Granada y Funcas.