El coste de la financiación de hogares y empresas: España y Europa

Análisis OFT – 10 / 2025

Fecha: 11 marzo 2025

| LAS CLAVES El sector bancario desempeña un papel fundamental en la financiación de las necesidades económicas de empresas y hogares, proporcionando créditos para la inversión, el consumo y el crecimiento empresarial. En 2024, el tipo de interés del crédito hipotecario en España ha sido inferior al de la media de la Eurozona. De media, durante el pasado año, los bancos españoles han aplicado un tipo de interés 30 puntos básicos menor que el de los bancos del resto de la Eurozona. Los tipos de interés aplicados a préstamos empresariales en España también han sido sistemáticamente inferiores a la media de la Eurozona en 2024, con un diferencial promedio cercano a los 23 puntos básicos. El diferencial se ha ido ampliando en la segunda parte de 2024, donde el BCE acometió hasta tres bajadas de tipos de interés, lo que sugiere que las entidades financieras en España han trasladado con mayor rapidez la relajación de la política monetaria a hogares y empresas. |

Política monetaria y el coste de financiación de hogares y empresas

El sector bancario desempeña un papel fundamental en la financiación de las necesidades económicas de empresas y hogares, proporcionando créditos para la inversión, el consumo y el crecimiento empresarial. Sin embargo, el coste de esta financiación está influenciado por los tipos de interés, que determinan el precio del dinero prestado. Desde verano de 2022, la lucha por controlar la inflación en la zona euro llevó al Banco Central Europeo (BCE) a establecer unos tipos de interés relativamente más altos que los registrados en décadas pasadas. Aunque ahora, una vez ciertamente controlada la inflación, los tipos de interés oficiales vuelven a caer. En este contexto, el impacto de la política monetaria en el coste de financiación de hogares y empresas no es uniforme en toda la Eurozona, ya que la transmisión de los tipos de interés a empresas y hogares varía significativamente entre países. Factores como la estructura del sistema financiero, el grado de competencia bancaria, la dependencia del crédito bancario frente a los mercados de capitales y la solidez de las economías nacionales influyen en esta transmisión. En general, en países con un sector financiero más diversificado, la transmisión suele ser más gradual. Además, la percepción del riesgo de cada país y el acceso de sus bancos a financiación mayorista también afectan el diferencial que las entidades aplican sobre los tipos oficiales del BCE.

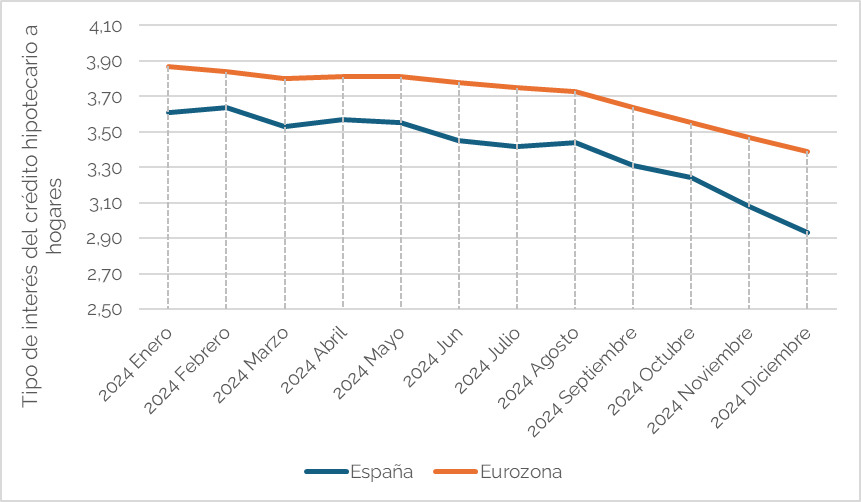

La financiación de crédito hipotecario: España vs Eurozona

Un factor igualmente relevante para la actividad económica es el coste del crédito para las empresas, ya que influye en su capacidad de inversión, expansión y contratación. El gráfico 2 muestra la evolución del tipo de interés aplicado a los préstamos empresariales en España y en la Eurozona durante el año 2024. Al igual que en el caso del crédito hipotecario, se observa una tendencia descendente a lo largo del año, reflejando un alivio progresivo en las condiciones de financiación en un contexto de relajación de la política monetaria del BCE. Sin embargo, persisten diferencias significativas entre España y la Eurozona en cuanto al coste del crédito empresarial. A lo largo del año, los tipos de interés en España han sido sistemáticamente inferiores a la media de la Eurozona, con un diferencial promedio cercano a los 23 puntos básicos. Si bien, como ocurría en el caso anterior, el diferencial se ha ido ampliando aún más en la segunda parte del año, donde el BCE acometió hasta tres bajadas de tipos de interés – pasando la facilidad marginal de crédito del 4,5% de junio al 3,4% en diciembre de 2024. Este nuevo resultado sugiere que las entidades financieras en España han trasladado con mayor rapidez la relajación de la política monetaria a las empresas, favoreciendo un acceso al crédito en condiciones relativamente más favorables en comparación con otros países de la región.

Gráfico 1. Evolución del tipo de interés del crédito hipotecario a hogares en 2024

Fuente: BCE y elaboración propia

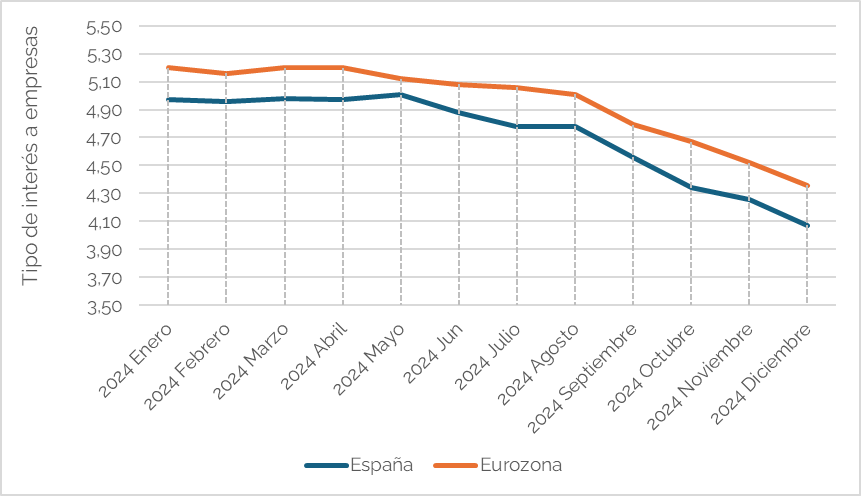

Financiación empresarial: España vs Eurozona

Un factor igualmente relevante para la actividad económica es el coste del crédito para las empresas, ya que influye en su capacidad de inversión, expansión y contratación. El gráfico 2 muestra la evolución del tipo de interés aplicado a los préstamos empresariales en España y en la Eurozona durante el año 2024. Al igual que en el caso del crédito hipotecario, se observa una tendencia descendente a lo largo del año, reflejando un alivio progresivo en las condiciones de financiación en un contexto de relajación de la política monetaria del BCE. Sin embargo, persisten diferencias significativas entre España y la Eurozona en cuanto al coste del crédito empresarial. A lo largo del año, los tipos de interés en España han sido sistemáticamente inferiores a la media de la Eurozona, con un diferencial promedio cercano a los 23 puntos básicos. Si bien, como ocurría en el caso anterior, el diferencial se ha ido ampliando aún más en la segunda parte del año, donde el BCE acometió hasta tres bajadas de tipos de interés – pasando la facilidad marginal de crédito del 4,5% de junio al 3,4% en diciembre de 2024. Este nuevo resultado sugiere que las entidades financieras en España han trasladado con mayor rapidez la relajación de la política monetaria a las empresas, favoreciendo un acceso al crédito en condiciones relativamente más favorables en comparación con otros países de la región.

Gráfico 2. Evolución del tipo de interés aplicado a préstamos empresariales en 2024

Fuente: BCE y elaboración propia