El verano y los criptoactivos: una historia de volatilidad

ODF – Funcas 46 / 2024

Fecha: 11 septiembre 2024

| LAS CLAVES Año tras año, la evolución de los criptomercados durante los meses de verano es de mayo volatilidad. Esta variabilidad se cierra, en algunos veranos, con un efecto neto positivo (aumentos de valor) y, en otros años, con signo negativo (caídas netas de cotización). A diferencia de otros años, en el verano de 2024 los vaivenes en los criptomercados no han estado marcados por factores intrínsecos de los criptoactivos sino por lo ocurrido en los mercados financieros convencionales. La caída en los criptomercados a raíz de las correcciones en los mercados financieros la semana de 5 de agosto apoya la hipótesis de una creciente correlación entre criptoactivos y mercados financieros. |

Los criptoactivos en el período estival

Los criptomercados suelen experimentar una combinación de volatilidad y menor volumen de operaciones durante los meses de verano, influenciados por una serie de factores estacionales y macroeconómicos. Históricamente, el verano ha sido un período en el que los inversores tienden a reducir su actividad debido a las vacaciones, lo que puede llevar a una disminución en la liquidez del mercado. Esto, a su vez, puede amplificar la volatilidad, ya que los movimientos de precios pueden ser más pronunciados con menos transacciones en curso. Además, eventos macroeconómicos, como decisiones de políticas monetarias o noticias regulatorias, suelen tener un impacto significativo durante este período, provocando fluctuaciones en los precios de los criptoactivos. No obstante, también se ha observado que algunos veranos han finalizado con repuntes significativos en los precios, impulsados por el optimismo en torno a desarrollos tecnológicos o una mayor adopción institucional de los criptoactivos, lo que refleja la naturaleza impredecible y dinámica de estos mercados.

Un repaso a los veranos de los criptoactivos

El cuadro 1 muestra la evolución de la capitalización de los criptomercados durante los veranos desde 2017 a 2024, destacando valores medios, máximos y mínimos, así como la relación entre los valores máximos y mínimos. En general, los datos reflejan una tendencia clara hacia mayor volatilidad en los criptomercados durante los meses de verano. Fue especialmente notable en el verano de 2021, donde la relación entre el valor máximo y mínimo fue de 2,46.

Cuadro 1. Capitalización de los criptomercados en verano (entre el 1 de julio y el 31 de agosto)

| Valor medio (en miles de millones $) | Máximo (en miles de millones $) | Mínimo (en miles de millones $) | Max/Min | |

| Verano 2017 | 1,26 | 1,66 | 0,83 | 1,99 |

| Verano 2018 | 8,11 | 9,01 | 6,77 | 1,33 |

| Verano 2019 | 4,52 | 4,95 | 3,68 | 1,35 |

| Verano 2020 | 12,10 | 13,13 | 10,76 | 1,22 |

| Verano 2021 | 112,25 | 164,93 | 67,12 | 2,46 |

| Verano 2022 | 250,30 | 298,88 | 200,03 | 1,49 |

| Verano 2023 | 288,82 | 345,10 | 246,82 | 1,40 |

| Verano 2024 | 318,58 | 383,38 | 260,32 | 1,47 |

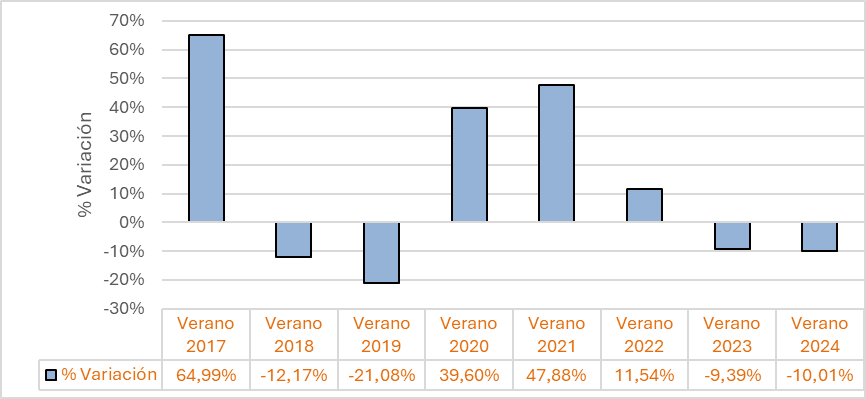

Esa volatilidad se observa aún más claramente en el gráfico 2, que muestra la variación en la capitalización de los criptomercados entre el 1 de julio y el 31 de agosto de cada año. La volatilidad es apreciable en los meses estivales, siendo el efecto neto en algunos años positivo (con aumentos de valor en estos meses) y en otros negativo (con caídas).

Gráfico 2. Variación en la capitalización de los criptomercados en verano (entre el 1 de julio y el 31 de agosto)

Fuente: Coinmarketcap.com y elaboración propia

En 2017, se observó un aumento significativo del 64,99%, coincidiendo con el auge inicial de las criptomonedas, impulsado por el entusiasmo en torno a Bitcoin y otras altcoins. Sin embargo, los veranos de 2018 y 2019 registraron caídas del -12,17% y -21,08%, respectivamente, reflejando correcciones de mercado. En 2020 y 2021, los criptomercados experimentaron nuevamente un crecimiento notable, con aumentos del 39,60% y 47,88%, impulsados por una mayor adopción institucional y el crecimiento de segmento de finanzas descentralizadas (DeFi). Los últimos tres veranos (2022, 2023, y 2024) se han cerrado con un leve aumento del 11,54% en 2022 seguido de caídas en 2023 (-9,39%) y 2024 (-10,01%).

El verano de 2024 y la corrección de agosto en los mercados financieros

A diferencia de años anteriores, el verano de 2024 ha estado marcado por vaivenes en los criptomercados no debidos a factores intrínsecos de los criptoactivos, sino a los acontecimientos en los mercados financieros convencionales. El pasado lunes 5 de agosto, las bolsas mundiales sufrieron una fuerte corrección, con una caída del 12,4% en el índice Nikkei de Japón. Este desplome se extendió a los mercados globales (cuadro 2), afectando a los principales índices bursátiles de Asia, Europa y Estados Unidos: el S&P 500 cayó un 3%, el Nasdaq un 3,4%, el DAX alemán un 1,8%, la Bolsa de Milán un 3,8% y el IBEX 35 un 2,34%. Esta abrupta caída también impactó en los criptomercados, donde el 5 de agosto se registró una disminución del 6,4% en la capitalización del mercado y una caída del 7,1% en el precio de Bitcoin. Según los analistas, a diferencia de ocasiones anteriores en las que los criptoactivos se vieron afectados por factores propios —como el anuncio de un nuevo halving, la implementación de regulaciones sobre criptoactivos o la aprobación de ETFs—, esta vez los movimientos abruptos se deben a factores externos ligados al comportamiento de los mercados financieros tradicionales. Este fenómeno pone de manifiesto cómo en los últimos años ha aumentado considerablemente la correlación entre los criptoactivos y los mercados convencionales, posiblemente debido a la creciente inclusión de los criptoactivos en las carteras de inversión institucionales tradicionales.

Cuadro 2. Corrección en los mercados financieros y criptomercados el 5 de agosto de 2024

| Mercado/Criptomoneda | Corrección |

| Nikkei | -12,40% |

| S&P 500 | -2,99% |

| Nasdaq | -3,43% |

| DAX | -1,82% |

| Bolsa de Milán | -3,80% |

| IBEX 35 | -2,34% |

| Bitcoin | -7,10% |

| Ethereum | -16,10% |

| Solana | -20,20% |

Vulnerabilidades para el sistema financiero

Como recuerdan continuamente los reguladores y las autoridades internacionales, el crecimiento de la banca en la sombra puede ser una fuente de riesgo para el sistema financiero global. Estas instituciones pueden generar inestabilidad sistémica, ya que su interconexión con el sector bancario tradicional y su exposición a activos de elevado riesgo pueden amplificar el contagio y desencadenar problemas de liquidez o solvencia que no estén adecuadamente calibrados por los reguladores. La falta de transparencia y regulación adecuada dificulta la capacidad de prever y mitigar crisis potenciales originadas en este sector.