Liquidez de la banca europea: evolución y componentes

Análisis OFT – 18 / 2026

Fecha: 5 mayo 2026

| LAS CLAVES La liquidez es clave para la estabilidad bancaria. Tras la crisis de 2008, se reforzaron los requisitos regulatorios (Basilea III) con el fin de garantizar la resiliencia y la confianza en el sistema bancario. La banca europea mantiene niveles del Liquidity Coverage Ratio (LCR) y el Net Stable Funding Ratio (NSFR) por encima de los exigidos. El LCR se estabiliza en torno al 160%, mientras el NSFR mejora ligeramente, reflejando mayor estabilidad y una financiación más equilibrada. Según los últimos datos de la EBA, el efectivo reduce su peso entre los activos líquidos de la banca española y europea (2021-2025), aumentando la diversificación hacia deuda soberana y bonos. En la composición del NSFR, los depósitos minoristas dominan, especialmente en España, aumentando del 52,4% (2021) al 57% (2025) y reforzando la estabilidad de la financiación. |

La importancia de la liquidez en el sistema bancario

La liquidez es un pilar esencial para asegurar la estabilidad del sistema bancario. La tenencia de activos líquidos suficientes, así como una estructura de financiación a largo plazo sólida y equilibrada, garantiza la capacidad de las entidades para hacer frente a sus obligaciones a corto y medio plazo, e incluso poder resistir a episodios de tensiones financieras. Tras la crisis de 2008, la regulación bancaria (Basilea III) reforzó significativamente los requisitos exigidos a los bancos y, en concreto, se introdujeron estándares de liquidez más exigentes con el fin de, precisamente, mitigar la exposición de la banca a determinados riesgos relacionados con la gestión de la financiación a corto plazo. Destacan dos ratios clave: el Liquidity Coverage Ratio (LCR), o ratio de cobertura de liquidez, que exige a los bancos mantener suficientes activos líquidos de alta calidad para cubrir salidas netas de efectivo a 30 días, y el Net Stable Funding Ratio (NSFR), orientado a asegurar una estructura de financiación estable a un horizonte de un año. En el entorno actual, marcado por la normalización de la política monetaria y una retirada progresiva de estímulos, la gestión de la liquidez ha cobrado aún más relevancia. Las entidades deben equilibrar rentabilidad y gestión de liquidez, optimizando sus carteras de activos líquidos y diversificando sus fuentes de financiación. Además, los episodios más recientes de tensión en los mercados financieros han puesto de manifiesto que una posición de liquidez sólida es un factor clave para garantizar la confianza en el sistema.

Posición de liquidez de la banca europea

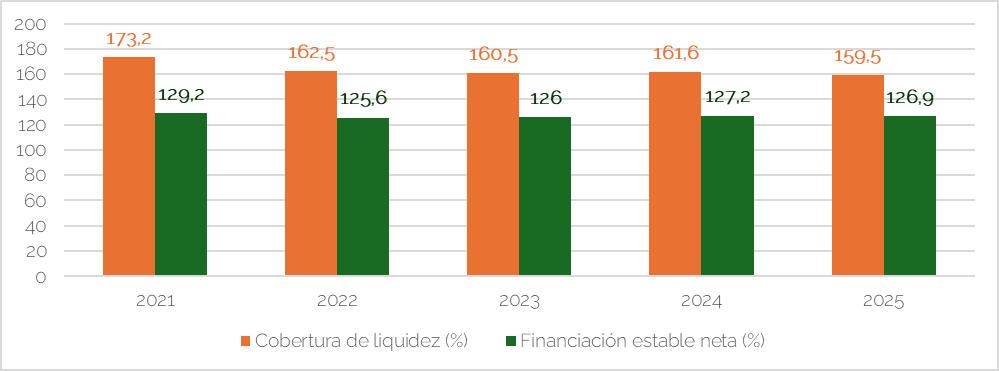

A partir de datos proporcionados por la EBA, el Gráfico 1 presenta la evolución del ratio de cobertura de liquidez (LCR) y de financiación estable neta (NSFR) para la banca europea durante el periodo 2021-2025. Ambos indicadores se mantienen de forma consistente a lo largo del período por encima de los mínimos regulatorios exigidos, sugiriendo una posición de liquidez sólida para los bancos europeos. El ratio LCR parte de niveles elevados en 2021, si bien actualmente se sitúa de forma estable en torno a 160%, reflejando una tendencia hacia la normalización tras el exceso de liquidez sufrido como consecuencia de la pandemia, y en todo caso muy por encima del mínimo regulatorio del 100%. Por su parte, el NSFR ha tendido a incrementarse levemente en los últimos años situándose alrededor del 130%. Esta realidad sugeriría la existencia de estructuras de financiación bancaria más equilibradas y estables.

Gráfico 1. Posición de liquidez de la banca europea: LCR y NSFR

Fuente: EBA y elaboración propia

Composición del ratio de cobertura de liquidez y de financiación estable neta

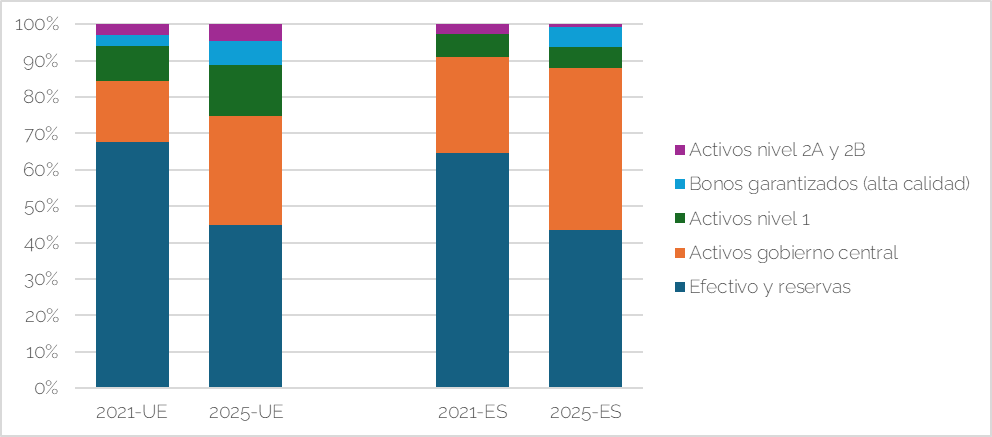

Con el fin de ahondar en las condiciones de liquidez de la banca europea, los Gráficos 2 y 3 ofrecen una comparativa de la composición del activo líquido y de las partidas de financiación estable en los años 2021 y 2025 para la banca española y europea. En lo referente a la composición del activo líquido, tanto en el caso europeo, como en el español, se observa una clara reducción del efectivo y reservas, partida que en 2021 era predominante. En el caso de la UE, se pasa de un 67,6% en 2021 a un 44,9 en 2025. La tendencia en el caso español es similar, pasando de un 64,4% a un 46,2%. Este ajuste podría explicarse en gran medida por la retirada progresiva de las medidas extraordinarias de liquidez del Banco Central Europeo (ECB) tras la crisis generada por la pandemia de la COVID-19, así como por el encarecimiento del exceso de reservas en un entorno de subida de tipos. Paralelamente, en ambos entornos aumenta la participación de activos más rentables, como la deuda de gobiernos centrales, los bonos garantizados y los activos de nivel 1. En España, el cambio es incluso más acusado, convergiendo hacia una estructura más diversificada. La normalización de la política monetaria ha incentivado a las entidades a optimizar la rentabilidad de sus balances a la par que la mayor emisión de deuda pública hace posible que los bancos encuentren ahora un mayor abanico de activos elegibles en el mercado.

Gráfico 2. Composición del ratio de cobertura de liquidez de la banca española y europea (2021/2025)

Fuente: EBA y elaboración propia.

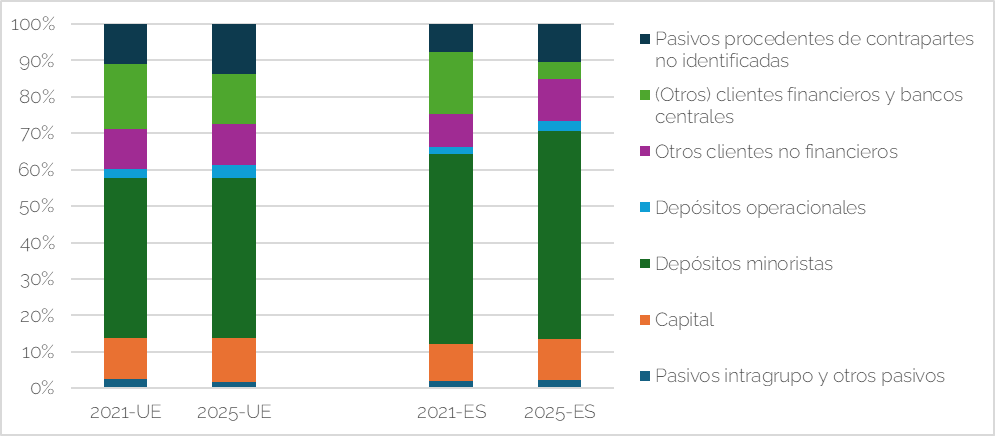

En lo referente a la composición del NSFR, el Gráfico 3 confirma el claro predominio de los depósitos minoristas como fuente de financiación estable en ambos periodos, especialmente en España, donde incluso aumentan su peso y pasan de representar un 52,4% en 2021 a un 57% en 2025. Esta realidad es coherente con un mayor refuerzo a la estabilidad de la base de financiación. Se observa, no obstante, una reducción relativa de la financiación procedente de clientes financieros y bancos centrales, en línea con la retirada de estímulos monetarios y menor dependencia de facilidades extraordinarias. Crece la aportación de otras fuentes más diversificadas, como pasivos de contrapartes no identificadas y financiación intragrupo. El encarecimiento de la financiación mayorista coincidente con los mayores exigencias regulatorias, habría incentivado estructuras de financiación bancaria más estables, reflejando una transición hacia modelos de financiación más resilientes.Principio del formulario

Gráfico 3. Composición del ratio de financiación estable neta de la banca española y europea (2021/2025)

Fuente: EBA y elaboración propia.