ETFs criptográficos: ¿una mayor adopción institucional?

Análisis OFT – 14 / 2025

Fecha: 8 abril 2025

| LAS CLAVES La aprobación de fondos cotizados en bolsa (ETFs) de Bitcoin y Ethereum en 2024 marcó un punto de inflexión en la adopción de los criptoactivos, al abrir las puertas a su incorporación plena en los mercados financieros tradicionales a través de vehículos regulados y accesibles para todo tipo de inversores. Los ETFs de Bitcoin gestionan actualmente 97.920 millones de dólares en activos bajo custodia, mientras que los de Ethereum apenas alcanzan los 8.670 millones. En términos relativos, estos fondos representan el 5,99% de la capitalización total de mercado de Bitcoin y el 3,98% en el caso de Ethereum. El 76,26% de los fondos gestionados a nivel global por ETFs de Bitcoin los gestiona un único fondo cotizado (el fondo iShares Bitcoin Trust, gestionado por BlackRock). Aunque la aprobación de múltiples ETFs pretendía fomentar un ecosistema competitivo y accesible, los datos reflejan que la adopción efectiva se está concentrando en pocas entidades gestoras, lo cual introduce riesgos de naturaleza operativa, estratégica y sistémica. |

ETFs de criptomonedas

En enero de 2024, la Comisión de Bolsa y Valores de Estados Unidos (SEC, por sus siglas en inglés) aprobó por primera vez varios fondos cotizados en bolsa (ETFs, por sus siglas en inglés) de Bitcoin al contado, tras años de solicitudes y rechazos basados en preocupaciones regulatorias, especialmente en torno a la manipulación de mercado y la protección de los inversores. Esta decisión marcó un punto de inflexión para los criptoactivos, al abrir las puertas a su incorporación plena en los mercados financieros tradicionales a través de vehículos regulados y accesibles para todo tipo de inversores. Pocos meses después, en mayo de 2024, la SEC aprobó también los primeros ETFs de Ethereum al contado, que comenzaron a cotizar en las bolsas estadounidenses en julio de ese mismo año. Estos ETFs han permitido que una base más amplia de inversores, incluidos los minoristas y aquellos con restricciones para operar directamente en exchanges de criptomonedas, puedan obtener exposición a Bitcoin y Ethereum de forma sencilla. Al eliminar la necesidad de gestionar claves privadas, billeteras digitales o custodios de criptomonedas, estos vehículos han democratizado el acceso a los criptoactivos, reduciendo significativamente las barreras de entrada. Además, han atraído flujos de capital institucional considerables, con varios ETFs de Bitcoin captando miles de millones de dólares en activos bajo gestión en sus primeras semanas. Este fenómeno ha contribuido no solo a un incremento en los precios de los criptoactivos, sino también a una mayor estabilidad relativa y a una percepción más madura del mercado por parte de los reguladores y grandes inversores.

Caracterización de los ETFs de criptoactivos

La tabla 1 proporciona un panorama actual de los ETFs de criptoactivos en base a los datos más recientes (abril de 2024) de Coinmarketcap. Actualmente existen 30 ETFs de criptoactivos, de los cuales 20 ofrecen exposición directa (“al contado”) y 10 están basados en futuros. Esta distribución revela una preferencia creciente por los productos que permiten a los inversores replicar el comportamiento del activo subyacente real. En cuanto a la distribución por tipo de criptomoneda, Bitcoin lidera con 16 ETFs frente a los 14 centrados en Ethereum. Sin embargo, los ETFs de Bitcoin gestionan actualmente 97.920 millones de dólares en activos bajo custodia, mientras que los de Ethereum apenas alcanzan los 8.670 millones. En términos relativos, estos fondos representan el 5,99% de la capitalización total de mercado de Bitcoin y el 3,98% en el caso de Ethereum. Esto muestra que, si bien ambos activos han sido incorporados en la oferta de productos financieros regulados, Bitcoin mantiene una posición de liderazgo muy sólida, tanto por volumen absoluto como por su penetración en el mercado global. En el último año, los flujos netos de capital captados refuerzan esta tendencia. En 2024, los ETFs de Bitcoin han recibido 37.000 millones de dólares en nuevos fondos netos, frente a los 2.200 millones canalizados hacia fondos de Ethereum. Esta diferencia sugiere que los inversores —en especial los institucionales— siguen considerando a Bitcoin como el activo más consolidado y atractivo dentro de ecosistema de los criptoactivos. La magnitud de activos bajo gestión y el volumen de captación reciente indican que los ETFs están sirviendo como un vehículo importante para institucionalizar el acceso a los criptoactivos, pero con una preferencia clara y sostenida hacia Bitcoin.

Tabla 1. ETFs ligados a criptoactivos.

| Tipo | |

| Al contado | 20 |

| Futuros | 10 |

| Criptoactivo | |

| Bitcoin | 16 |

| Ethereum | 14 |

| Activos bajo custodia | |

| Bitcoin | 97.920 mill. $ |

| Ethereum | 8.670 mill. $ |

| Activos bajo custodia (% de la capitalización de los criptomercados) | |

| Bitcoin | 5,99% |

| Ethereum | 3,98% |

| Fondos netos captados en 2024 | |

| Bitcoin | + 37.000 mill. $ |

| Ethereum | + 2.200 mill. $ |

Fuente: Coinmarketcap y elaboración propia

Concentración en los ETFs de Bitcoin

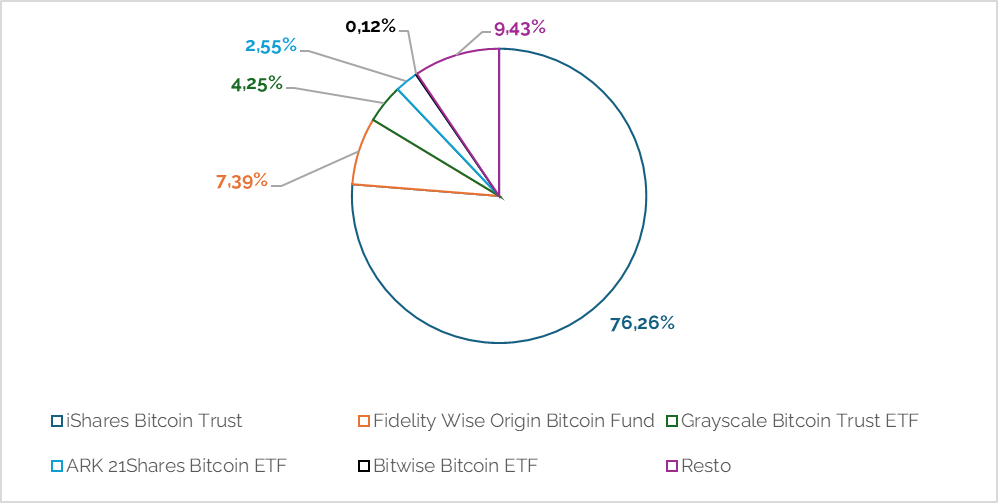

A pesar de que existen diversos fondos cotizados invirtiendo en criptoactivos, la realidad es que son unos pocos de estos fondos los que controlan este mercado de ETFs. El Gráfico 1 muestra el elevado grado de concentración existente en el mercado de ETFs de Bitcoin al contado. El fondo iShares Bitcoin Trust, gestionado por BlackRock, representa un 76,26% del total de activos bajo gestión entre los principales ETFs de Bitcoin, muy por encima del resto de competidores. Le siguen, a mucha distancia, el Fidelity Wise Origin Bitcoin Fund con un 7,39% y el Grayscale Bitcoin Trust ETF con un 4,25%. El resto de los fondos apenas supera el 9% en términos agregados, lo que evidencia que, a pesar de la diversidad de emisores autorizados, la adopción real por parte de los inversores se está canalizando de forma abrumadora hacia un único producto. Este nivel de concentración plantea varios riesgos relevantes. En primer lugar, riesgo de contraparte y operatividad. Aunque BlackRock es un gestor con gran reputación y solidez, una excesiva dependencia en un único fondo podría generar vulnerabilidades si se produjera cualquier problema operativo, de custodia o regulatorio que afectara a ese vehículo en particular. En segundo lugar, existe un riesgo sistémico de liquidez si por cualquier motivo se produjera una retirada masiva de capital del iShares Bitcoin Trust. En este caso, el impacto sobre el mercado de Bitcoin podría ser considerable debido al volumen que representa. Además, esta concentración puede limitar la competencia entre gestores, reduciendo la presión para mejorar condiciones como las comisiones de gestión, la calidad de la información para el inversor o la innovación en estructuras de producto. También podría tener implicaciones a nivel regulatorio o político, al concentrarse una parte significativa de la representación institucional de Bitcoin en manos de un único gestor. En definitiva, aunque la aprobación de múltiples ETFs pretendía fomentar un ecosistema competitivo y accesible, los datos reflejan que la adopción efectiva se está concentrando en un solo actor, lo cual introduce riesgos de naturaleza operativa, estratégica y, de modo más preocupante, sistémica, que merecen una consideración regulatoria y de gestión activa por parte de los supervisores y del propio mercado.

Tabla 1. Distribución de los ETFs de Bitcoin por volumen gestionado

Fuente: Coinmarketcap y elaboración propia