La privacidad de las CBDCs, una clave de su potencial éxito

ODF – Funcas 49 / 2024

Fecha: 2 octubre 2024

| LAS CLAVES En la actualidad, 132 países y uniones monetarias, que representan el 98% del PIB mundial, están explorando el lanzamiento de una moneda digital de su banco central (CBDC). Aunque las CBDCs han captado la atención global, su adopción aún está en fase temprana, y el futuro de estas monedas dependerá en gran medida de los resultados de los proyectos piloto y los estudios sobre las mismas en curso. Con las CBDCs, el manejo de datos personales y transaccionales es un tema sensible para los usuarios. El temor a la vigilancia excesiva y al uso indebido de los datos por parte de gobiernos o terceros puede generar desconfianza. La cuestión de la privacidad se aborda de manera diferente en las distintas CBDCs. Desde un enfoque basado en la alta privacidad – euro digital – hasta otro intervencionista – rublo digital – o centralizado – yuan digital. |

Situación actual de las CBDCs

El desarrollo de las monedas digitales de bancos centrales (CBDCs, por sus siglas en inglés) está siendo significativo en los últimos años. En la actualidad, 132 países y uniones monetarias, que representan el 98% del PIB mundial, están explorando el lanzamiento de una CBDC. En mayo de 2020, solo eran 35 países. El cuadro 1 muestra que, aunque el panorama actual de las CBDCs en el mundo muestra un avance notable, existen distintos grados de adopción y desarrollo. A escala global, solo tres países han implementado plenamente sus propias CBDCs: Bahamas, Jamaica y Nigeria, marcando el primer grupo de países que opera con este tipo de activos digitales. Sin embargo, el grupo más grande lo conforman 36 países y uniones monetarias, como China, Brasil y Sudáfrica, que se encuentran en fase piloto, probando sus monedas digitales en entornos controlados antes de un despliegue masivo. Otros 30 países, incluyendo la Eurozona, Suecia y Japón, están en la fase de desarrollo, donde se definen los marcos regulatorios, tecnológicos y financieros para su implementación futura. Mientras tanto, 44 naciones, como Estados Unidos, México y Finlandia se encuentran en fases preliminares de investigación, explorando los posibles beneficios, riesgos y estructuras de las CBDCs. Por otro lado, 19 países han abandonado o detenido sus iniciativas relacionadas con las CBDCs, como Dinamarca, Filipinas y Ecuador, ya sea por dificultades técnicas, falta de interés o porque han concluido que el coste y los desafíos de implementación superan los beneficios en el contexto actual. Este cuadro revela que, aunque las CBDCs han captado la atención global, su adopción plena aún está en fases tempranas, y el futuro de estas monedas dependerá en gran medida de los resultados de los proyectos piloto y las investigaciones en curso.

Cuadro 1. Estado actual de las CBDCs en el mundo

| Estado | # de países y uniones monetarias | Casos |

| Operativas | 3 | Bahamas, Jamaica y Nigeria |

| Fase piloto | 36 | China, Brasil, Rusia, Indica, Sudáfrica, Arabia Saudí |

| En desarrollo | 30 | Eurozona, Suecia, Noruega, Australia, Japón |

| En fase de investigación | 44 | Estados Unidos, México, Finlandia, Argelia |

| Inactivas o canceladas | 19 | Dinamarca, Filipinas, Kenia, Curasao, Ecuador |

¿Por qué la privacidad es importante?

Para que estos proyectos de CBDCs terminen funcionando un aspecto esencial es la privacidad, ya que el manejo de datos personales y transaccionales es un tema sensible para los usuarios. El temor a la vigilancia excesiva y al uso indebido de los datos por parte de gobiernos o terceros puede generar desconfianza. Un reciente informe del FMI[i], señala que es clave abordar esta cuestión de la privacidad en el diseño de las CBDCs. Lo ideal es que únicamente se recojan los datos estrictamente necesarios para fines estadísticos y se empleen tecnologías de mejora de la privacidad. Esto permitiría equilibrar la eficiencia de las CBDCs con la protección de la privacidad de los usuarios. Además, el FMI subraya que la protección de la privacidad no solo tiene un componente ético, sino que también es un factor decisivo para la aceptación social de las CBDCs. Si los usuarios sienten que sus datos pueden ser mal gestionados o utilizados sin su consentimiento, es probable que rechacen este nuevo tipo de moneda digital. Por otra parte, si los bancos centrales logran establecer mecanismos transparentes de uso de datos, limitando su recolección a fines estrictamente necesarios, como estadísticas agregadas o monitorización macroeconómica, la confianza en las CBDCs podría crecer, facilitando su adopción a gran escala.

¿Cómo se está abordando la cuestión de la privacidad?

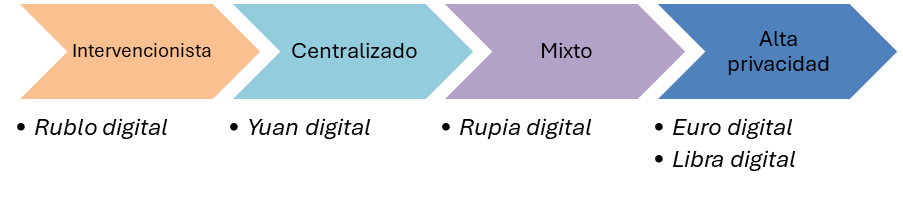

La cuestión de la privacidad se aborda de manera diferente en las distintas CBDCs. Algunos bancos centrales, como el Banco Central Europeo, han reafirmado su compromiso de no acceder a datos personales. En el caso del euro digital se está poniendo énfasis en remarcar el alto grado de privacidad de los usuarios, garantizando que el BCE y los bancos centrales de los países del euro no accederán a datos personales. La idea es mantener el grado de privacidad de las transacciones con euros digitales similar al que existe actualmente con el efectivo. De forma similar, la libra digital también prioriza la protección de datos sensibles. Otros bancos centrales han adoptado otros enfoques, es el caso de China con el yuan digital. En este caso se ha apostado por un enfoque más centralizado, permitiendo cierto control estatal sobre las transacciones. Por otro lado, el Banco de la Reserva de India ha destacado el valor económico de los datos derivados de su uso. La rupia digital sigue un enfoque mixto, permitiendo acceso a datos agregados para fines económicos, pero con protección limitada para la privacidad individual. El caso menos protector con la privacidad es el ruso. El rublo digital, en línea con las políticas más estrictas de Rusia, presenta un enfoque más intervencionista, donde la protección de la privacidad es menos prioritaria y se permite un mayor control por parte del gobierno.

Gráfico 1. Distintos enfoques sobre la privacidad de las CBDCs

Fuente: Elaboración propia

La privacidad, anonimato y fraude

La importancia de la privacidad hace que sea un factor distintivo de las CBDCs. Un reciente informe del BCE[ii], que aborda desde una perspectiva crítica cómo se están diseñando las CBDCs, resalta la relevancia de la privacidad. Según el informe, es clave reconsiderar el papel de la privacidad al configurar estas monedas. El anonimato – la privacidad absoluta – no protege contra el fraude. En muchas situaciones, al contrario, el anonimato de las CBDCs puede auspiciar que los ciudadanos puedan ser objeto de fraudes. Además, la falta de datos suficientes dificultaría la persecución de estos delitos.

[i] Central Bank Digital Currency Data Use and Privacy Protection. FMI. 30 agosto de 2024. https://www.imf.org/en/Publications/fintech-notes/Issues/2024/08/30/Central-Bank-Digital-Currency-Data-Use-and-Privacy-Protection-554103

[ii] Macroeconomic modelling of CBDC: a critical review. BCE. 29 agosto de 2024. https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2978~277df84e22.cs.pdf