Los pagos tras un año de pandemia

Fecha: mayo 2021

Santiago Carbó Valverde*, Pedro Cuadros Solas** y Francisco Rodríguez Fernández***

Pagos minoristas, Pagos en efectivo, Pagos digitales, Transferencias P2P, COVID-19

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

La pandemia de la COVID-19 ha conllevado cambios en el entorno social y económico que se han reflejado en los pagos minoristas. La caída del volumen total de transacciones —en consonancia con el descenso del consumo y el aumento del ahorro— ha sido especialmente acusada en las realizadas con efectivo. En los pagos digitales, en cambio, ha aumentado ligeramente el número de operaciones, aunque se ha reducido el volumen de gasto, especialmente en el período de confinamiento más estricto durante el segundo trimestre de 2020. Tal vez el cambio más importante sea en los canales de pago digital, con un crecimiento significativo de las operaciones con dispositivos móviles y de las transferencias y pagos entre particulares. Según el Barómetro de ODF-Funcas, el porcentaje de población que ha realizado algún pago con el teléfono móvil subió desde el 55,66 % antes de la pandemia, al 58,22 % durante el primer confinamiento y hasta el 63,22 % en los últimos meses de 2020. Por otro lado, el porcentaje de población que usa aplicaciones para transferir dinero entre particulares (P2P), de las que el ejemplo más expresivo en España es Bizum, ha crecido del 62,79 % al 65,93 % y al 75,26 % entre los tres períodos considerados. Se abren también camino, en un futuro próximo, las operaciones con códigos de respuesta rápida (QR) y de reconocimiento biométrico.

Pagar en tiempos de pandemia

En el siglo XXI, la forma en que pagamos es, más que nunca, un símbolo de la sociedad en que vivimos. Las transacciones de compra revelan preferencias sobre tecnología, responsabilidad en el gasto, planificación financiera, uso de los datos y capacidad de ahorro y endeudamiento. Perturbaciones sobrevenidas como la COVID-19 suponen un fuerte cambio en algunas de estas preferencias por la incertidumbre añadida. Los pagos minoristas son un espejo de esa realidad. En este artículo se analizan estos cambios en España y en qué medida algunas tendencias de mercado pueden haberse acelerado con la pandemia.

En lo que se refiere a instrumentos de pago, hay varias tendencias importantes que se han vuelto particularmente intensas en los últimos años, aunque con variaciones significativas entre países que dependen de factores institucionales, de infraestructura tecnológica y hasta de carácter psicosocial. Los estudios académicos en la materia muestran que las tendencias de pago se vuelven arraigadas y cuesta que cambien de manera súbita. Cada territorio cuenta con una “cultura” de pagos. Aun así, es perceptible una progresiva transición desde medios de pago físicos (con el efectivo como principal referencia) hacia medios de pago electrónicos o, más genéricamente, digitales. Desde un punto de vista agregado, lo que cabría esperar es que las operaciones pudieran realizarse de la forma más eficiente, segura y fiscalmente transparente. En este sentido, es importante centrarse en lograr estos objetivos más que en promocionar uno u otro medio de pago, puesto que la propia evolución social y la adaptación tecnológica acomodan el cambio en las preferencias. En este punto, aún es pronto para determinar hasta qué punto la pandemia ha asentado un cambio sustancial -puesto que aún no se ha podido volver a una normalización social- pero algunos datos sugieren que puede que se haya evolucionado en doce o quince meses hacia posiciones para las hubieran sido necesarios varios años. En general, se han observado cuatro cambios durante la pandemia:

- El número de transacciones se ha reducido durante los períodos de confinamiento o restricción, en consonancia con la caída en el consumo y el aumento del ahorro que es común a otros países.

- Los pagos en efectivo han disminuido su peso relativo en relación a los instrumentos electrónicos, aunque siguen siendo una forma de pago prioritaria y persistente para un amplio número de ciudadanos.

- Se están prodigando las transacciones con dispositivos móviles sin contacto, siendo ésta una de las modalidades que más ha crecido durante la pandemia.

- Ha proliferado, asimismo, el uso de herramientas de pago o traspaso de dinero instantáneo. En España, destaca el caso de Bizum. Junto a ellas, también se van incorporando otras formas de realizar transacciones como las basadas en códigos QR (quick response o de respuesta rápida), aunque en este último caso se trata de una adopción aún incipiente.

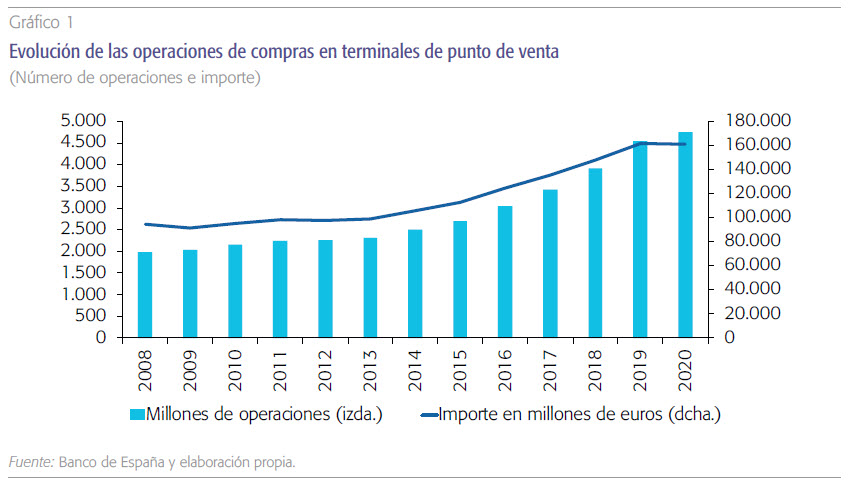

Los datos que ofrece el Banco de España permiten observar qué ocurrió durante buena parte de la pandemia, ya que los últimos disponibles cubren hasta finales de 2020. En el gráfico 1 se observa que el pasado año se realizaron 4.735 millones de operaciones de compra con tarjeta en terminal en punto de venta (TPV), con una variación del 4,4 % respecto a 2019. Esto supone una cierta ralentización ya que, desde 2016, las variaciones porcentuales anuales venían siendo de dos dígitos. Cabe destacar, en todo caso, que la única caída se produjo en el segundo trimestre (no mostrado en el gráfico) y fue del 16,3 %, coincidiendo con el confinamiento más estricto. En cuanto a los importes, en 2020 los españoles realizaron compras con tarjeta en TPV por valor de 160.551 millones de euros, un 0,49 % menos que en 2019.

Durante la pandemia ha proliferado el uso de herramientas de pago o traspaso de dinero instantáneo, como Bizum. Junto a ellas, también se van incorporando de forma más incipiente otras formas de realizar transacciones, como las basadas en códigos QR.

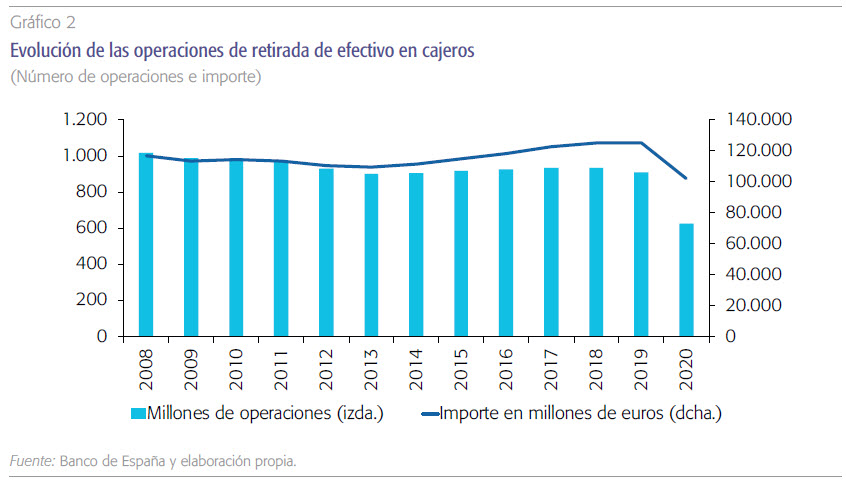

Aunque el Banco de España no ofrece información estadística sobre los pagos en efectivo en comercios, sí lo hace sobre las operaciones de retirada de billetes en cajeros automáticos (gráfico 2). En este caso, la caída es apreciable. En operaciones, se pasa de 908 millones en 2019 a 604 en 2020, lo que supone un descenso anual del 31,2 %. En cuanto a los importes, pasan de 125.188 a 102.197 millones de euros en el mismo período, lo que implica una caída del 18,4 %.

Cambio en las preferencias, pagos móviles y P2P

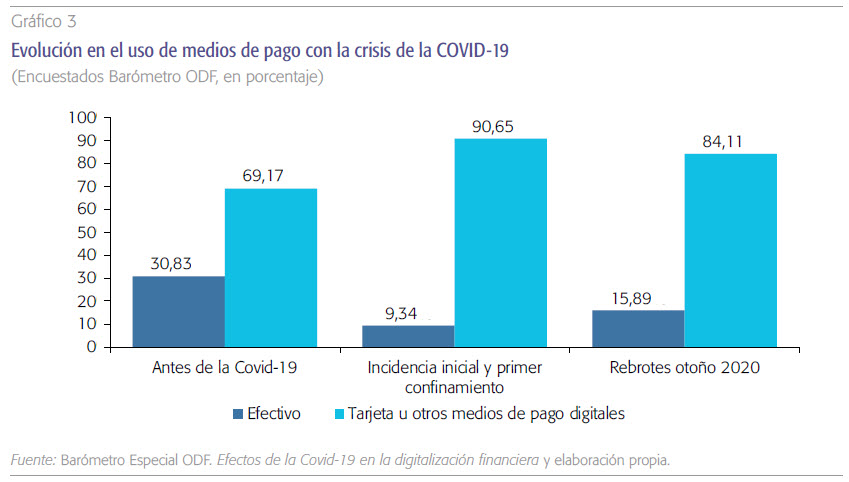

Desde el Observatorio de la Digitalización Financiera de Funcas (ODF-Funcas) vienen analizándose los cambios en la demanda de medios de pago como parte de la digitalización financiera de la población española. En el último Barómetro de Innovación Financiera (BIF) se analiza el comportamiento antes de la COVID-19, durante el primer confinamiento y durante los rebrotes del virus del otoño de 2020. En relación con el uso de efectivo frente a tarjeta y otros medios digitales conviene realizar una precisión previa. Aunque las estadísticas sobre uso de billetes y moneda son escasas y no sistemáticas, se ha constatado una diferencia importante entre el uso observado de efectivo y otros medios de pago y las opiniones expresadas en encuestas sobre qué medio de pago se prefiere usar. De este modo, aunque el Banco Central Europeo (2020) ha calculado que los españoles, como en otros países europeos, usan el efectivo para más del 80 % de sus transacciones, la identificación del tipo de instrumento preferido apunta hacia otros medios de pago. En particular, el barómetro (gráfico 3) muestra que antes de la COVID, el medio de pago que preferían los españoles era fundamentalmente electrónico o digital (60,17 %) frente al efectivo (30,83 %). Cuando la pandemia irrumpió y durante el primer confinamiento estos porcentajes se elevaron hasta el 90,65 % y 9,34 %. Este cambio de composición solo se atenuó ligeramente (con porcentajes del 84,11 % y 15,89 %, respectivamente) cuando se produjeron los rebrotes y confinamientos menos estrictos durante el otoño de 2020.

Según el Barómetro de Innovación Financiera, el porcentaje de población que ha realizado algún pago con el teléfono móvil subió desde el 55,66 % antes de la pandemia, al 58,22 % durante el primer confinamiento y hasta el 63,22 % en los últimos meses de 2020.

Si se pone la lupa en las transacciones digitales y, en particular, en las realizadas a través del teléfono u otros dispositivos móviles, pueden observarse otras variaciones importantes no solo en los pagos, sino en la forma de manejar y transferir dinero, de los españoles. De este modo, según el barómetro, el porcentaje de población que ha realizado algún pago con el teléfono móvil subió desde el 55,66 % antes de la pandemia, al 58,22 % durante el primer confinamiento y hasta el 63,22 % en los últimos meses de 2020. Por otro lado, el uso de aplicaciones para transferir dinero entre particulares (peer-topeer o P2P), de las que el ejemplo más expresivo en España es Bizum, ha crecido del 62,79 % al 65,93 % y al 75,26 % entre los tres períodos considerados

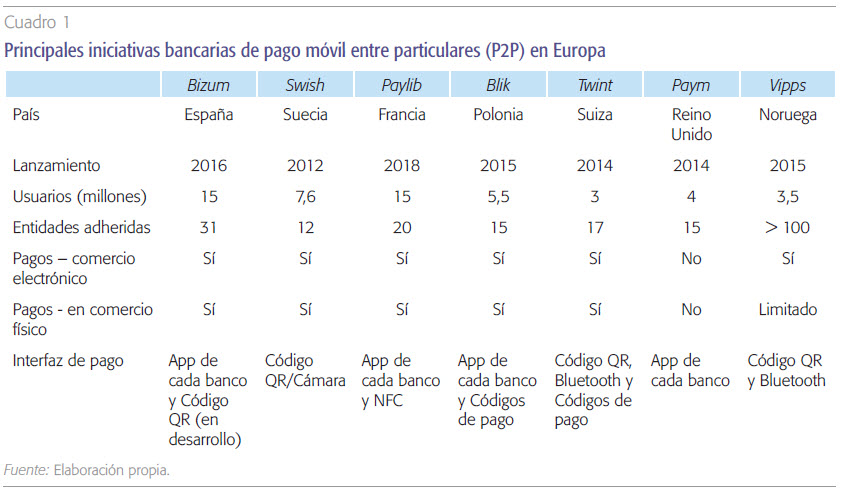

El auge de los pagos entre particulares requiere de atención especial. Está cambiando un número muy amplio de usos e interacciones sociales realizadas con dinero, desde dividir el importe de una comida en un restaurante hasta realizar una donación. En España, la principal iniciativa es Bizum, una sociedad propiedad de las principales entidades bancarias (en la actualidad, con 31 instituciones adheridas) y que se han unido para el desarrollo de soluciones innovadoras en materia de pagos. Como se muestra en el cuadro 1, existen otros proyectos similares en otros países europeos cuya penetración está siendo también creciente. En este punto, es importante apreciar que estas plataformas, aunque se inician fundamentalmente como un medio para transferencias entre particulares, se extienden de forma progresiva como posibilidad de pago tanto en comercios online como físicos, convirtiéndose de esta manera en una alternativa bancaria sólida a la irrupción en los pagos de otros operadores del entorno tecnológico (como Paypal, GooglePay, SamsungPay o ApplePay). Asimismo, resulta destacable las posibilidades multicanal para operar con Bizum y operadores similares en Europa, tanto desde aplicaciones móviles como con códigos QR y otras tecnologías de pago sin contacto o NFC (nearfield communication).

Un futuro muy próximo: otras alternativas para el pago

Aunque las nuevas realidades tecnológicas penetran a distintas velocidades, algunas han irrumpido en los últimos meses con especial incidencia en España y parecen constituir parte del futuro de pagos pos-pandémico. Destaca el creciente uso que están experimentando las operaciones a través de códigos QR. Aunque esta tipología estaba presente antes de la pandemia, el interés de los consumidores por ellos se ha incrementado. Con el establecimiento de las medidas de seguridad sanitarias, muchos usuarios se han acostumbrado a leer estos códigos para realizar múltiples actividades no necesariamente financieras (ej. leer la carta de un restaurante) y ahora empiezan a hacerlo para pagar en los establecimientos. El potencial de los pagos con QR reside en que son cómodos, seguros y rápidos. Los clientes simplemente escanean el código, seleccionan su banco y luego autentican el pago en su aplicación de banca móvil. La familiarización con estos usos hace prever que su uso siga creciendo. Algunos estudios de mercado revelan que más de un 73 % de los españoles tienen previsto utilizar un código QR como método de pago en un futuro próximo (Mobilelron, 2020). Bizum, ya ha anunciado su intención de implementar los pagos mediante código QR en los comercios en la segunda mitad de este año.

La implementación de técnicas biométricas está dando lugar a tarjetas de pago con un lector de huella dactilar, el pago por voz y los pagos faciales. No obstante, la adopción y consolidación de estas nuevas formas de pago dependerá del grado en que los consumidores las conciban como cómodas y seguras.

Otras de las formas de pago que también están proliferando, y que cuentan con un elevado potencial de crecimiento, son las biométricas. En ellas se emplean factores identificativos del usuario como reconocimiento de voz, facial, de huellas dactilares o del iris. A escala mundial, se estima que el mercado de pagos biométricos crecerá a una tasa acumulada del 49 % durante el periodo 2019-2027 (Research Nester, 2020). El valor de estos pagos también reside en la posibilidad de mejorar la experiencia del cliente, tratando de eliminar fricciones en el momento de la operación y simplificando el proceso de la compra. En este sentido, los pagos biométricos nos acercan hacia modalidades de pago llamadas “invisibles” o contact-free.

La implementación de técnicas biométricas también está afectando a dispositivos preexistentes. Entre éstas destacan las tarjetas de pago biométricas, que incorporan un lector de huella dactilar. A diferencia de las tarjetas tradicionales, en lugar de teclear un código PIN durante la compra, los usuarios solamente deben tocar el lector de huellas dactilares en la parte frontal de la tarjeta. Además, todas ellas están equipadas con la tecnología NFC para pago sin contacto. Otra de modalidad de pago biométrico que también puede tener recorrido en un contexto pos-pandémico, aunque aún puede considerarse incipiente, es el pago por voz. Cada vez más consumidores se están acostumbrando a realizar tareas cotidianas mediante órdenes de voz (encender las luces de casa, poner música o activar un electrodoméstico), lo que acerca la posibilidad de que también sea posible aceptar un pago mediante una orden de este tipo. Algunas tecnológicas como Google ya están probando soluciones que permitirían la autenticación de voz para los pagos. El reto reside en que la tecnología no solo tiene que entender el contenido del mensaje (la orden del consumidor aceptando el pago), sino también reconocer su procedencia para garantizar la identidad del pagador. También se exploran los pagos faciales que abarcan algo más que el reconocimiento de rasgos. En particular, mediante el uso de un dispositivo que integra una cámara, se reconocen características físicas y se decide qué gestos determinan una transacción. Han comenzado a utilizarse en China, donde Alibaba ha implantado el sistema smile-to-pay por el cual los consumidores pueden pagar en las tiendas sonriendo a una cámara.

La adopción y la consolidación en el uso de todas estas nuevas formas de pago depende del grado en que los consumidores las perciban como cómodas y seguras. En cualquier caso, lo que sí parecen revelar estas tendencias, es que la pandemia de la COVID-19 ha cambiado en alguna medida las preferencias y ha servido de entorno experimental para avanzar con algunas de ellas. Hasta qué punto se consolidan de forma definitiva solo podrá saberse una vez que se haya recuperado cierta normalidad en los contactos y movilidad social.

Referencias

Banco Central Europeo (2020). Study on the payment attitudes of consumers in the euro area (SPACE), December. Disponible en: https://www.ecb.europa.eu/pub/pdf/other/ecb.spacereport202012~bb2038bbb6.en.pdf

Mobilelron (2020). QR Codes: Consumer Sentiment Survey. Octubre 2020. Disponible en: https://www.mobileiron.com/en/qriosity

Research Nester (2020). Global Biometric Payments Market Outlook 2027. Febrero 2020. Disponible en: https://www.researchandmarkets.com/reports/5018641/global-biometric-payments-market-outlook-2027

Notas

* Universidad de Granada y Funcas.

** CUNEF y Funcas.

*** Universidad de Granada y Funcas.