El “BOOM” de las transferencias instantáneas en España

Análisis OFT – 19 / 2026

Fecha: 12 mayo 2026

| LAS CLAVES La demanda de transferencias instantáneas ha aumentado de forma significativa, impulsada por un cambio en los hábitos de consumidores y empresas, que cada vez valoran más la rapidez y la disponibilidad continua de los servicios financieros. El volumen de operaciones pasa de 262 millones en 2020 a 1.556,3 millones en 2025. En paralelo, el importe total transferido crece desde 58.261 millones de euros en 2020 hasta 436.600 millones en 2025. En 2025 se observa un aumento relevante en el importe medio por transacción, llegando hasta los 280,5 euros. La aprobación del Reglamento (UE) 2024/886sobre transferencias inmediatas en euros ha supuesto un impulso decisivo, al exigir una mayor disponibilidad de este servicio y equiparar su coste al de las transferencias ordinarias. Según los datos más recientes del BCE, en 2023, el 48,25% de las transferencias SEPA realizadas en España fueron instantáneas. Francia registra un 8,77%, Portugal un 6,01%, Alemania un 5,72% e Italia un 3,88%. |

La “necesidad” de las transferencias instantáneas

En los últimos años, los pagos digitales han experimentado una profunda transformación, marcada por la creciente expectativa de que las operaciones financieras se realicen de forma inmediata, sencilla y disponible en cualquier momento. En este contexto, la demanda de transferencias instantáneas ha aumentado de forma significativa, impulsada por un cambio en los hábitos de consumidores y empresas, que cada vez valoran más la rapidez y la disponibilidad continua de los servicios financieros. La idea de que “todo ocurre más rápido” se ha trasladado también al ámbito de los pagos, donde los usuarios esperan que el movimiento de dinero sea prácticamente simultáneo a la decisión de pago. A esta tendencia se ha sumado el impulso regulatorio europeo (Reglamento (UE) 2024/886), que ha favorecido la expansión de las transferencias inmediatas al promover su accesibilidad, seguridad y adopción generalizada en el sistema financiero. En España, este fenómeno se observa tanto en el ámbito empresarial como en el uso cotidiano entre particulares. Una parte relevante de estas operaciones responde a necesidades del día a día, como dividir la cuenta en un restaurante, repartir el pago de facturas compartidas, saldar gastos entre amigos o compensar pequeñas compras realizadas en nombre de otros. Estas situaciones reflejan cómo las transferencias instantáneas han dejado de ser una solución excepcional para convertirse en una herramienta habitual en la gestión de pagos cotidianos.

El crecimiento de las transferencias instantáneas en España

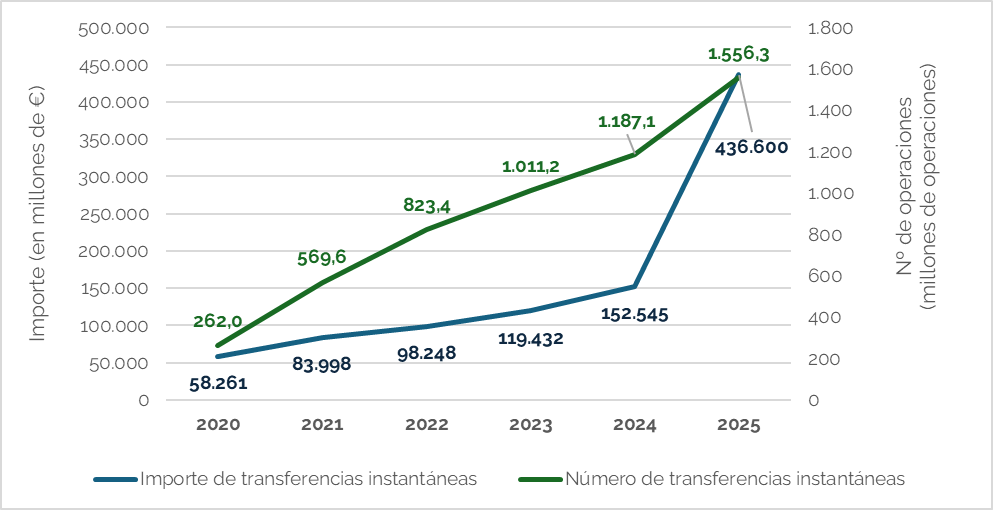

El Gráfico 1 muestra una clara aceleración en el uso de las transferencias instantáneas en España entre 2020 y 2025, tanto en número de operaciones como en importe transferido. El volumen de operaciones pasa de 262 millones en 2020 a 1.556,3 millones en 2025, lo que confirma que este instrumento se ha consolidado como una forma habitual de pago digital. En paralelo, el importe total transferido crece desde 58.261 millones de euros en 2020 hasta 436.600 millones en 2025, con un salto especialmente intenso en el último año. Esta evolución refleja dos etapas diferenciadas. Entre 2020 y 2024, el crecimiento estuvo muy vinculado a la expansión de los pagos inmediatos entre particulares, especialmente a través de soluciones como Bizum, utilizadas para liquidar gastos cotidianos: dividir una cuenta en un restaurante, repartir facturas compartidas, saldar pagos entre amigos o compensar pequeñas compras. En esos años, el importe medio por transacción descendió desde 222 euros en 2020 hasta niveles próximos a 118-129 euros entre 2022 y 2024, lo que sugiere una mayor presencia de operaciones frecuentes y de menor cuantía. Sin embargo, en 2025 se observa un cambio relevante: el importe medio de la transacción aumenta hasta 280,5 euros. Este repunte puede interpretarse como una señal de ampliación del uso de las transferencias instantáneas más allá del pago informal entre particulares. La aprobación del Reglamento (UE) 2024/886sobre transferencias inmediatas en euros ha supuesto un impulso decisivo, al exigir una mayor disponibilidad de este servicio y equiparar su coste al de las transferencias ordinarias. Esto favorece que las transferencias instantáneas se utilicen también desde las aplicaciones bancarias para pagos de mayor importe o carácter recurrente, como alquileres, facturas, cuotas compartidas u otros gastos periódicos.

Gráfico 1. Número e importe de las transferencias instantáneas procesadas en España

Fuente: IberPay y elaboración propia[1]

[1] En ambos gráficos, la coma (,) hace referencia al indicador de miles y el punto (.) es el indicador de decimales.

España: a la cabeza en transferencia instantáneas en Europa

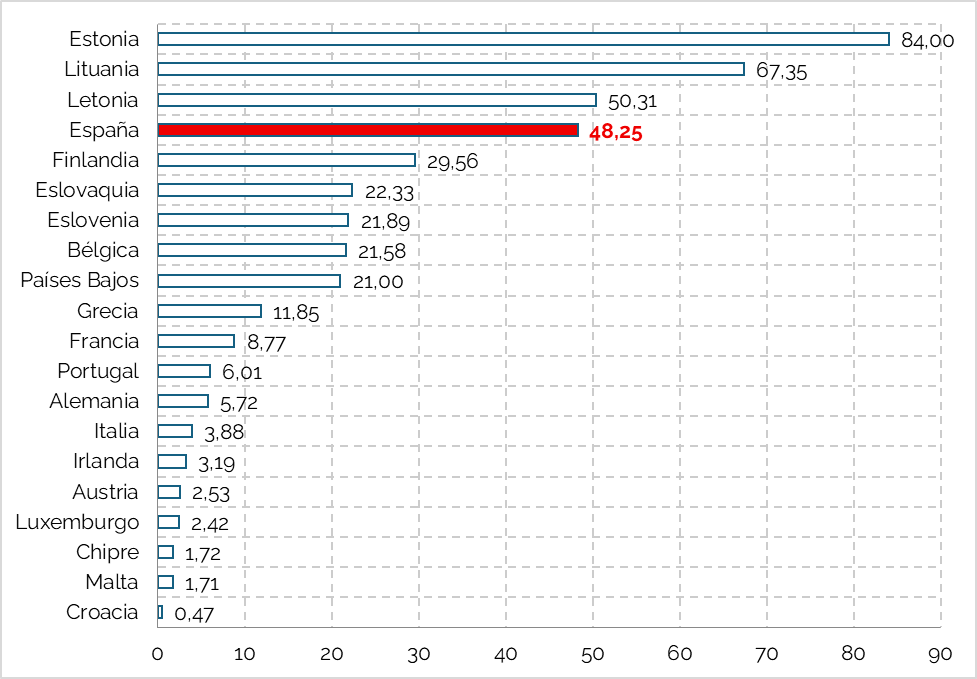

El Gráfico 2 evidencia la posición destacada de España en la adopción de las transferencias instantáneas dentro de la zona euro. Según los datos más recientes del BCE, en 2023, el 48,25% de las transferencias SEPA realizadas en España fueron instantáneas, lo que sitúa al país en la cuarta posición del conjunto analizado, solo por detrás de Estonia, Lituania y Letonia. Este dato resulta especialmente relevante porque España se sitúa claramente por encima de otras economías europeas comparables. Frente al 48,25% español, Francia registra un 8,77%, Portugal un 6,01%, Alemania un 5,72% e Italia un 3,88%. Es decir, el peso de las transferencias instantáneas en España multiplica varias veces el observado en estos países. La comparación muestra que España no solo ha avanzado de forma significativa en la digitalización de los pagos, sino que se ha consolidado como uno de los mercados líderes en el uso efectivo de este instrumento. La elevada penetración de estas operaciones refleja una combinación de factores: la rápida adopción por parte de los usuarios, la familiaridad con soluciones de pago inmediato y una infraestructura bancaria capaz de integrar este tipo de servicios en la operativa diaria. Sin duda, la popularización de una aplicación de pagos instantáneos como Bizum en nuestro país, ha contribuido de manera muy significativa a este liderazgo a nivel europeo.

Gráfico 2. Porcentaje de transferencias instantáneas sobre el total de transferencias SEPA por país de la zona euro en 2023

Fuente: BCE y elaboración propia.