“Compre ahora y pague después”: evolución y regulación

Análisis OFT – 17 / 2026

Fecha: 28 abril 2026

| LAS CLAVES El modelo de “compre ahora y pague después” (buy now, pay later, BNPL) ha pasado de ser una solución de pago asociada al comercio electrónico a convertirse en uno de los segmentos más dinámicos del crédito al consumo digital. La presencia del BNPL en el comercio online es ya suficientemente visible como para considerarlo una opción de pago integrada en la oferta digital de muchos comercios, aunque todavía lejos de mostrar un patrón uniforme entre países. En España, a falta de datos oficiales por parte del BIS, se estima que entre 20% y 35% de los comercios online podrían tener ya alguna solución BNPL visible o activable en su web. Esta cifra podría estar entre el 40% y el 60% en el caso de grandes comercios. El rápido crecimiento del BNPL ha llevado también a los reguladores a prestar una atención creciente a esta modalidad de financiación. La Directiva (UE) 2023/2225 refuerza la protección del consumidor mediante mayores obligaciones de información y más transparencia sobre el coste total del crédito. |

¿Qué es del fenómeno “Buy Now Pay Later”?

En los últimos años, el modelo de “compre ahora y pague después” (buy now, pay later, BNPL) ha pasado de ser una solución de pago asociada al comercio electrónico a convertirse en uno de los segmentos más dinámicos del crédito al consumo digital. Su expansión ha estado impulsada por la generalización de las compras online, la simplicidad de su contratación y un contexto de presión sobre la renta disponible de los hogares, especialmente en entornos de mayor inflación. Según el Banco de Pagos Internacionales (BIS), el uso del BNPL ha crecido con especial intensidad en países con mayor penetración del comercio electrónico, inflación más elevada, sistemas bancarios menos eficientes y marcos regulatorios menos exigentes; además, su utilización se concentra en mayor medida entre adultos jóvenes, un colectivo que suele presentar mayores niveles de endeudamiento y peores historiales crediticios. Aunque este instrumento ofrece ventajas evidentes —facilita el fraccionamiento del gasto y mejora la experiencia de compra—, también ha suscitado crecientes preocupaciones por sus posibles efectos sobre el sobreendeudamiento, la compra impulsiva y la escasa comprensión de sus costes reales por parte de algunos consumidores. La OCDE ha advertido, en este sentido, que la rápida digitalización del crédito y la expansión del BNPL tras la pandemia han incrementado la necesidad de reforzar la educación financiera y la protección del consumidor.

BNPL como forma de pago online

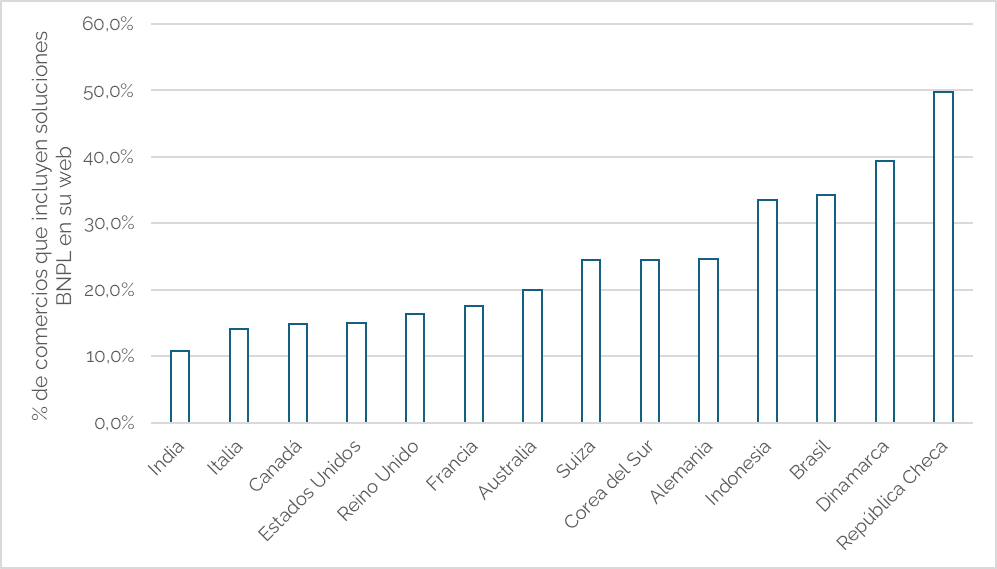

Según los datos disponibles del BIS[1], la presencia del BNPL en el comercio online ya es suficientemente visible como para considerarlo una opción de pago integrada en la oferta digital de muchos comercios, aunque todavía lejos de mostrar un patrón uniforme entre países. En cualquier caso, el Gráfico 1 pone de manifiesto, precisamente, que su implantación presenta importantes heterogeneidades internacionales. En un extremo se sitúan mercados como India, donde algo más del 10% de los comercios online incluye esta solución en su web, junto con Italia, Canadá o Estados Unidos, con porcentajes todavía relativamente contenidos. En el otro extremo destacan la República Checa, donde esta modalidad está presente en aproximadamente la mitad de los comercios analizados, así como Dinamarca, Brasil e Indonesia, con niveles claramente superiores a los observados en la mayoría de economías. Entre ambos polos aparece un grupo intermedio —como Suiza, Corea del Sur o Alemania— en el que el recurso a esta forma de pago alcanza cotas cercanas a una cuarta parte de los comercios. En España, a falta de datos oficiales por parte del BIS, se estima que entre 20% y 35% de los comercios online españoles podrían tener ya alguna solución BNPL visible o activable en su web. En el caso de comercios medianos y grandes, la estimación puede llegar al 40%–60%. Más que apuntar a una difusión homogénea, estos datos sugieren que el desarrollo del BNPL responde a trayectorias nacionales diferenciadas, condicionadas por la estructura de los mercados de pagos, el grado de digitalización del consumo y el posicionamiento competitivo de los proveedores que operan en cada jurisdicción.

Gráfico 1. Porcentaje de comercios que incluyen el BNPL como método de pago en su web

Fuente: BIS y elaboración propia.

¿Por qué ha surgido una respuesta regulatoria al crecimiento del BNPL?

El rápido crecimiento del BNPL ha llevado también a los reguladores a prestar una atención creciente a esta modalidad de financiación, al entender que su expansión puede generar riesgos para los consumidores y, de forma más amplia, para el funcionamiento ordenado del mercado de crédito. Aunque se presenta con frecuencia como un instrumento sencillo, flexible e incluso inocuo por su vinculación a compras de pequeño importe, el BNPL puede favorecer dinámicas de sobreendeudamiento, especialmente cuando un mismo usuario acumula varios aplazamientos simultáneos en distintas plataformas sin una visión clara de su carga financiera total. A ello se suma el riesgo de compra impulsiva, derivado de la facilidad e inmediatez con la que se contrata este tipo de financiación en el propio proceso de pago, así como problemas de transparencia, cuando el consumidor no percibe con claridad las consecuencias de los impagos, las posibles comisiones asociadas o el verdadero coste de aplazar el gasto. También preocupa la posibilidad de que estas operaciones queden, al menos parcialmente, fuera de los mecanismos tradicionales de evaluación de solvencia y de reporte crediticio.

Tabla 1. Claves de la regulación europea del BNPL

| Punto clave | Contenido |

| Ámbito | Amplía el marco del crédito al consumo para abarcar nuevos productos surgidos con la digitalización, incluyendo esquemas de BNPL. |

| Información al consumidor | Refuerza las obligaciones de información precontractual y exige mayor claridad sobre el coste, las condiciones y los riesgos del crédito. |

| Evaluación de solvencia | Valoración más rigurosa de la capacidad de pago del consumidor antes de conceder crédito. |

| Adaptación al entorno digital | Digitalización del mercado y auge de la contratación online de productos de crédito. |

| Objetivo | Objetivo: elevar el nivel de protección y reducir riesgos como la contratación poco informada o el sobreendeudamiento. |

Fuente: Directiva (UE) 2023/2225 y elaboración propia

La regulación europea y nacional del BNPL

El avance del BNPL ha empujado a las autoridades europeas a desarrollar un marco normativo más exigente para esta modalidad de financiación. La pieza central es la Directiva (UE) 2023/2225 sobre contratos de crédito al consumo (Tabla 1), que responde a la digitalización del mercado y refuerza la protección del consumidor mediante mayores obligaciones de información y más transparencia sobre el coste total del crédito. En el caso español, el punto de partida sigue siendo la Ley 16/2011, de contratos de crédito al consumo, si bien la expansión del BNPL ha puesto de manifiesto la necesidad de adaptar ese marco a productos digitales comercializados con gran inmediatez y percibidos con frecuencia más como una facilidad de pago que como una operación crediticia. El Ministerio de Economía inició la consulta pública previa para la transposición de la Directiva (UE) 2023/2225.

[1] Disponibles en “Buy now, pay later: a cross-country analysis: https://www.bis.org/publ/qtrpdf/r_qt2312e.htm