Previsiones económicas para las comunidades autónomas 2020-2021

Fecha: 16 diciembre 2020

ARAGÓN

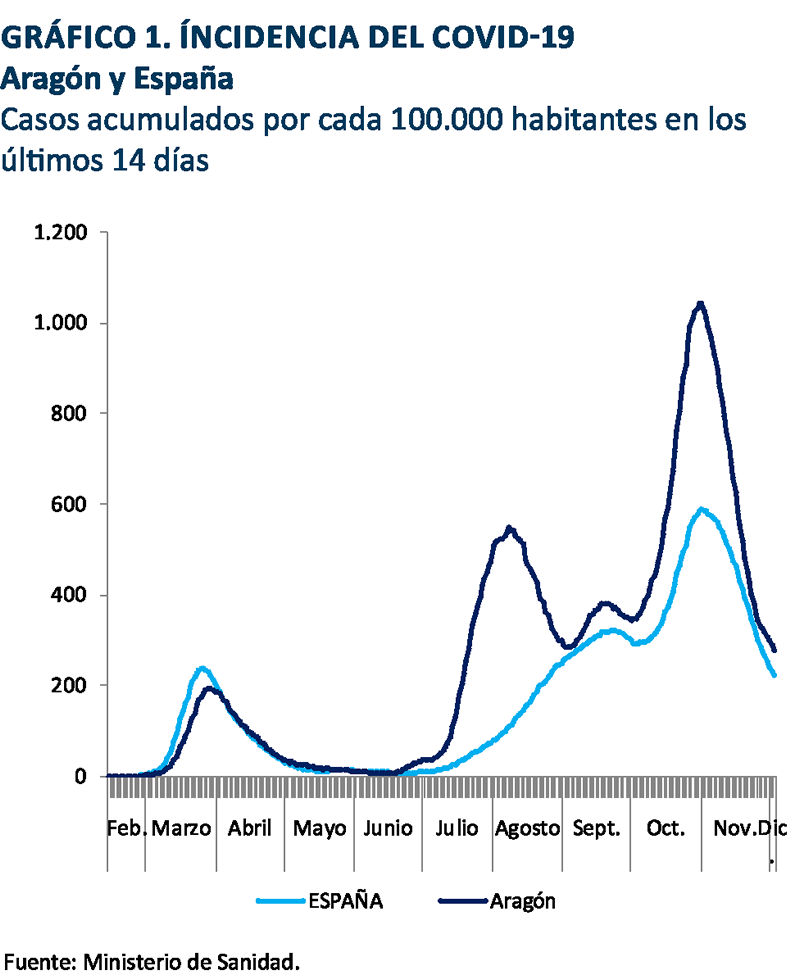

Después de Navarra, Aragón ha sido la comunidad donde mayor gravedad ha alcanzado la pandemia durante la segunda ola. Tras haber registrado un rebrote ya a finales de julio, que remitió a mediados de agosto, a comienzos de octubre sufrió una nueva ola de gran intensidad, alcanzando en el punto máximo una incidencia acumulada de más de 1.000 casos en 14 días por cada 100.000 habitantes, aunque más recientemente ha remitido hasta 250 casos (gráfico 1).

Dentro de la estructura productiva de Aragón, los sectores económicos poco afectados por la pandemia –servicios de las AA.PP., sector primario e industria alimentaria– tienen un peso mayor que la media nacional, y, al mismo tiempo, el peso de los servicios más afectados es sensiblemente inferior a la media, lo que dota a esta región de una ventaja estructural frente a esta crisis, y compensa la gravedad relativa de la segunda ola.

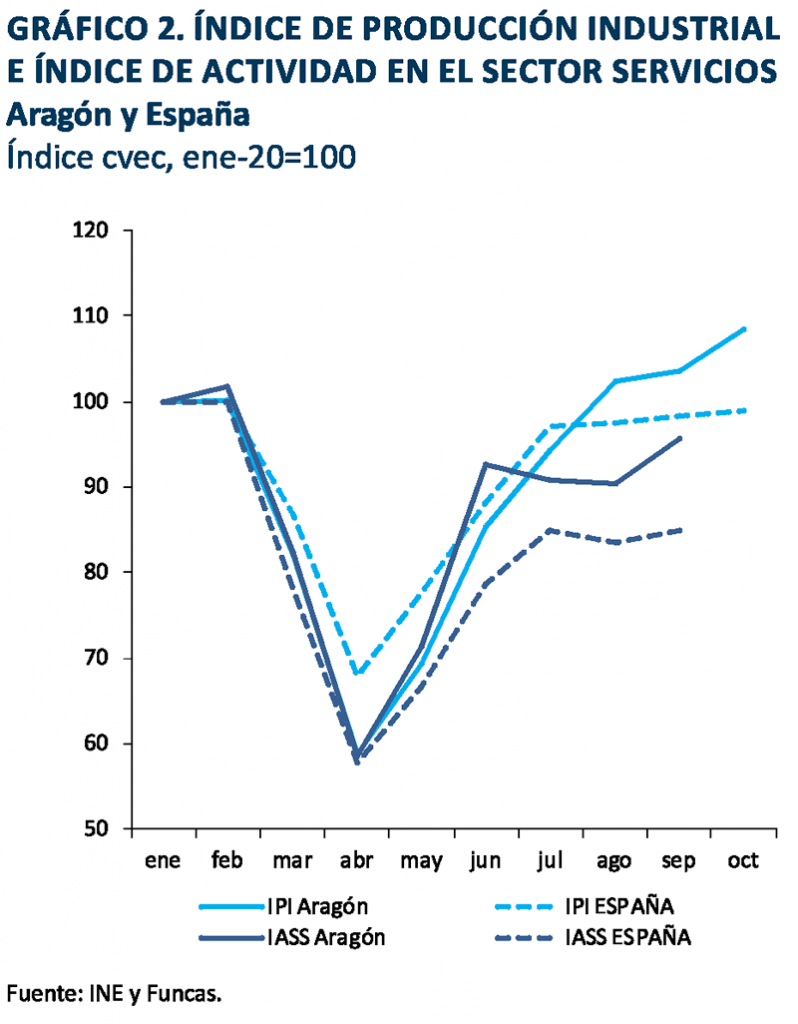

Conforme al índice de producción industrial, Aragón sufrió una caída muy severa de la actividad en el sector al inicio de la crisis, al igual que sucedió en todas las regiones donde la automoción tiene un peso importante, pero posteriormente experimentó una recuperación muy intensa, de modo que a partir de agosto ya superaba los niveles de actividad previos al Covid (gráfico 2). El resultado de todo ello es una caída acumulada del IPI hasta octubre, en comparación con el mismo periodo del año anterior, del 10,2%, muy semejante a la media nacional.

Aragón es una de las regiones donde mejor se han comportado las exportaciones, con una caída hasta septiembre del 4% –solo por detrás de Extremadura, que experimentó un crecimiento de las mismas–, frente al descenso del 12,6% del total nacional. Las ventas al exterior de automóviles, su principal producto de exportación, han experimentado una contracción muy moderada en comparación con otras regiones con presencia de esta industria.

El índice de actividad en el sector servicios acumula una caída en el conjunto del año más suave que el total nacional, un 12,5% –frente al 17,3% nacional–, y esta es una de las regiones donde más terreno ha recuperado este indicador en los meses posteriores al confinamiento (gráfico 2). La caída en las pernoctaciones también ha sido más moderada que en la mayoría de las comunidades autónomas, al igual que el descenso en las ventas minoristas.

En cuanto al sector de la construcción, la caída acumulada hasta noviembre en la afiliación a la seguridad social en el sector ha sido mayor que la media nacional, lo que unido a la peor evolución de los visados de nueva obra, anticipa un descenso en la actividad algo más intenso.

Con respecto a la evolución del empleo total, el descenso en el número de afiliados a la seguridad social registrado hasta noviembre ha sido sensiblemente inferior a la media nacional, al igual que el porcentaje de trabajadores afectados por los ERTE. La tasa de paro en el tercer trimestre se situó en el 11,9%, 2,2 puntos porcentuales más que en el mismo periodo del pasado año –un diferencial semejante al del conjunto nacional–.

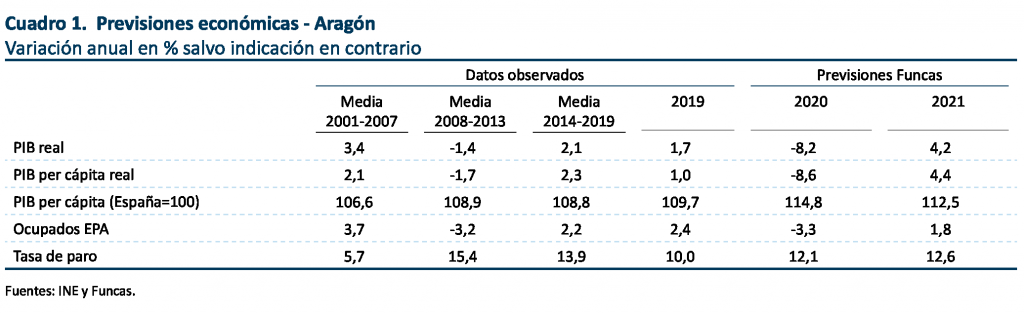

Los indicadores apuntan, por tanto, a una evolución del PIB más favorable que la media nacional hasta el tercer trimestre. Las medidas adoptadas para contener la segunda ola de la pandemia, entre las que destacó el cierre parcial de la hostelería, tendrán un impacto negativo en el cuarto trimestre, pese a lo cual, para el conjunto de 2020 se espera una caída relativamente moderada: un 8,2%. Puesto que los servicios más afectados por la crisis, que serán los que más crezcan en 2021, tienen un peso reducido en su estructura productiva, también será inferior el crecimiento de su PIB en 2021, en torno al 4,2%. Pese a ello, el PIB en 2021 alcanzará un mayor nivel en relación al nivel previo a la pandemia en comparación con la media nacional, debido igualmente al menor peso en su economía de dichos servicios, que son los que sufrirán un mayor impacto permanente La previsión de la tasa de desempleo es del 12,1% y 12,6% para 2020 y 2021, respectivamente (tabla 1).