Previsiones económicas para las comunidades autónomas 2020-2021

Fecha: 16 diciembre 2020

RIOJA, LA

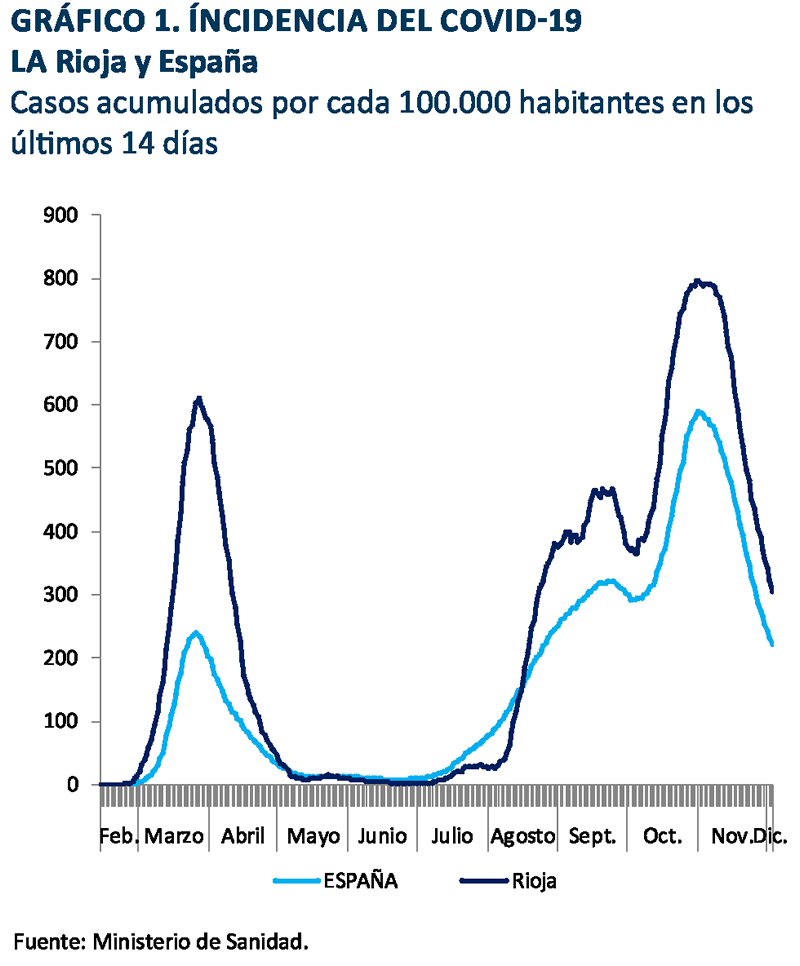

La segunda ola de la pandemia en La Rioja comenzó en agosto, y tras estabilizarse en septiembre, volvió a ganar fuerza en octubre, hasta alcanzar el pico a finales de mes con una incidencia de 797 casos en 14 días por cada 100.000 habitantes. Al inicio de diciembre aún se encontraba entre las regiones con una mayor incidencia, con unos 260 casos (gráfico 1).

La economía riojana tenía como ventaja estructural de partida frente a la crisis del COVID19 un mayor peso dentro de su PIB de algunos de los sectores menos afectados, como son el sector primario y la industria alimentaria, así como un peso inferior a la media nacional de aquellos servicios más perjudicados por aquella. Aunque, por el contrario, el peso del calzado, una de las industrias más afectadas, es relativamente elevado.

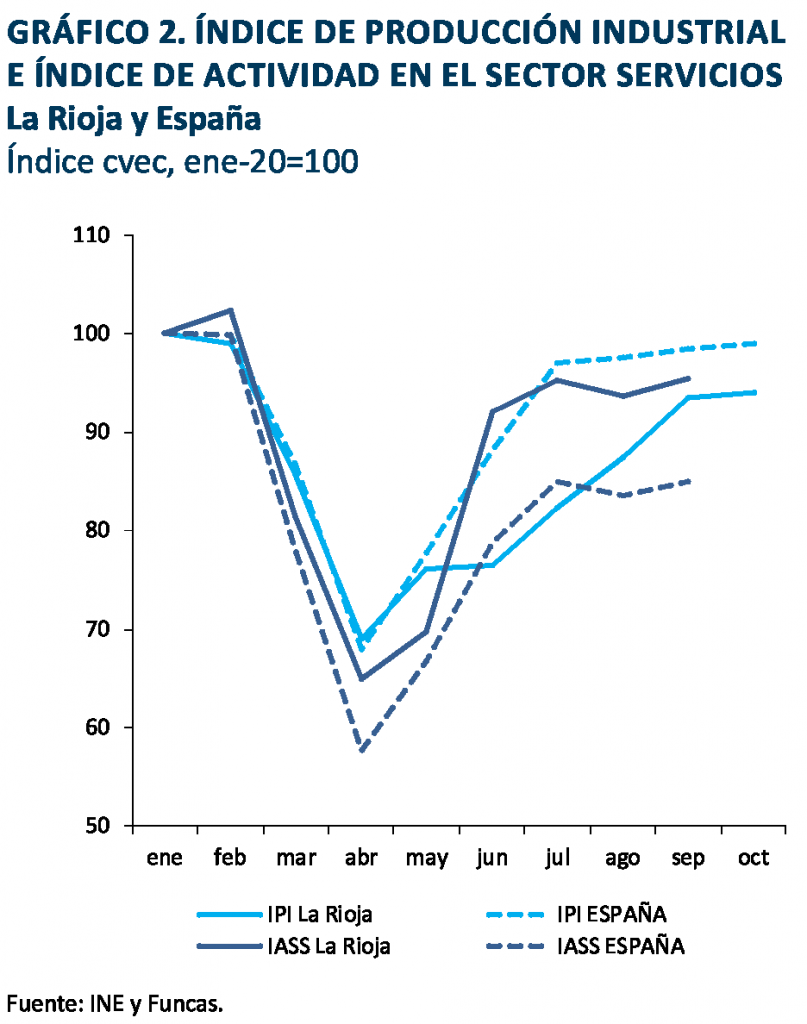

La actividad en el sector industrial, según el índice de producción industrial, ha evolucionado peor que la media nacional. La caída al inicio de la crisis fue muy semejante a la media nacional, pero durante la recuperación posterior esta región se ha quedado muy rezagada (gráfico 2). Así, la caída acumulada en el conjunto del año hasta octubre ha sido del 14,9%, frente al 10,9% de la media nacional.

Sus exportaciones hasta septiembre registraron una caída del 11,3%, inferior a la media nacional. El descenso ha estado muy influido por la fuerte caída de semimanufacturas, aeronaves y calzado. Por el contrario, los productos cárnicos, frutas, hortalizas y legumbres experimentaron un crecimiento. En el caso de los servicios, el índice de actividad en el sector apunta a un comportamiento menos negativo que la media del conjunto del país. La caída acumulada hasta septiembre fue del 11,2% muy por debajo del 17,3% del conjunto nacional, y el volumen de actividad en dicho mes era un 5,6% inferior a los niveles de enerofebrero, frente al 15% en el conjunto nacional (gráfico 2). La caída de las pernoc-taciones también ha sido más moderada que en la mayoría de las comunidades autónomas, al igual que el descenso de las ventas minoristas.

En cuanto al sector de la construcción, la caída acumulada en la afiliación a la Seguridad Social en el sector ha sido menor que la media nacional. En la misma línea, el vigoroso crecimiento de los visados de obra nueva anticipa un comportamiento de la actividad más favorable que el de la mayoría de las comunidades autónomas.

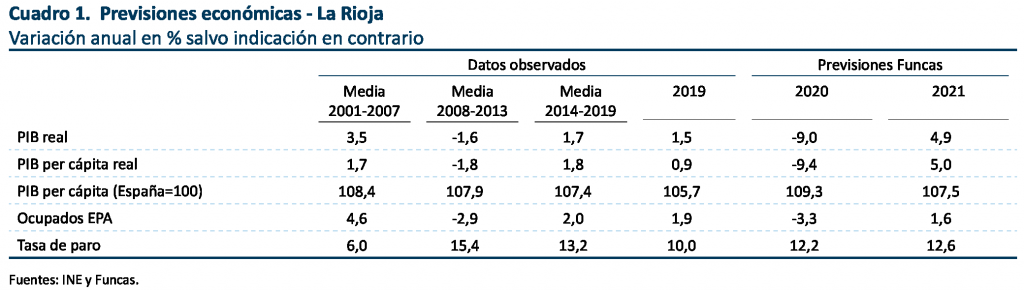

La caída acumulada del empleo total hasta noviembre, según las cifras de afiliados a la Seguridad Social, fue del 1,3%, inferior a la media de España. También el porcentaje de trabajadores que han estado en situación de ERTE, en media mensual, ha sido inferior a la media del conjunto del país. La tasa de paro en el tercer trimestre se situó en el 11,5%, lo que supone un aumento de 2,5 puntos porcentuales con respecto al mismo periodo del año previo, ligeramente por encima del incremento medio. Para el conjunto de 2020 se prevé, en suma, una caída del PIB menos acusada que la media nacional, un 9%, gracias al comportamiento menos desfavorable de los servicios y la construcción. El crecimiento en 2021 será más moderado que la media, un 4,9%, debido al menor peso en su estructura productiva de los servicios más afectados por la crisis, que serán los que más crecerán el año próximo. Pese a ello, su nivel de PIB se situará en un nivel relativamente elevado, en relación al nivel previo a la crisis, en comparación con la media nacional, gracias al menor peso de dichos sectores, que son los que van a sufrir un impacto más permanente. La previsión de la tasa de paro es del 12,2% y del 12,6% para 2020 y 2021, respectivamente (tabla 1).