Previsiones económicas para las comunidades autónomas 2020-2021

Fecha: 16 diciembre 2020

CASTILLA-LA MANCHA

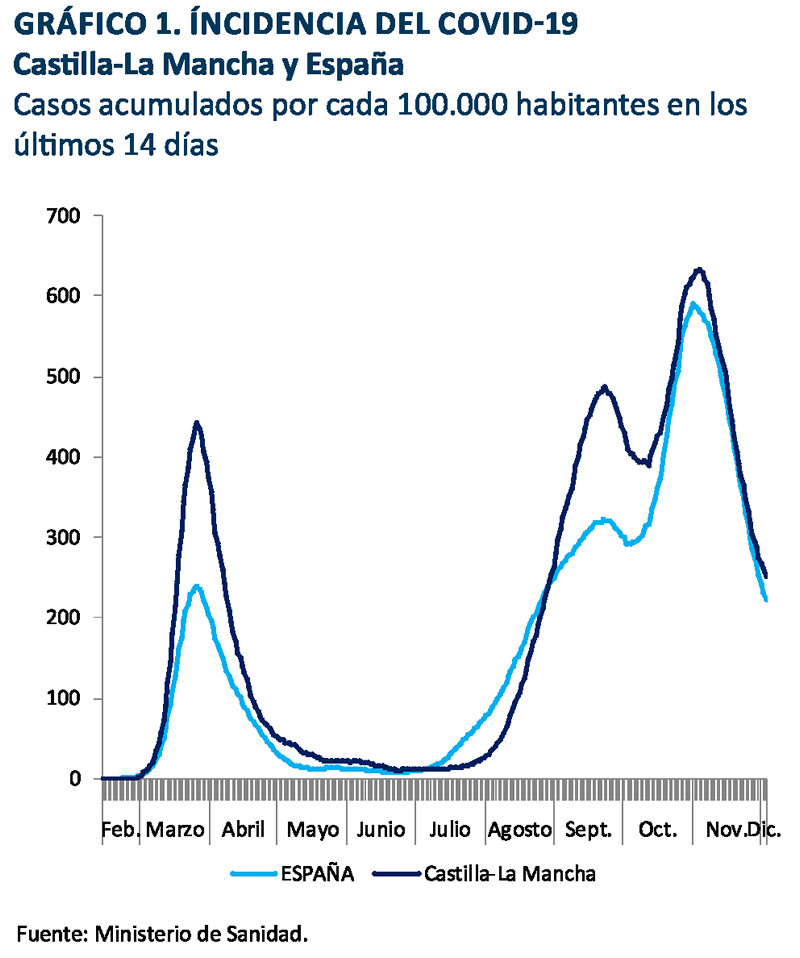

La segunda ola de la pandemia en Castilla-La Mancha se inició en agosto y ha mantenido un ascenso constante, con tan solo una leve interrupción, hasta el inicio de noviembre. La incidencia máxima alcanzada en el pico de la misma ha sido de 634 casos acumulados en 14 días por cada 100.000 habitantes, aunque al inicio de diciembre había descendido a 225 casos (gráfico 1).

Sin embargo, la economía castellanomanchega goza de importantes ventajas estructurales para afrontar esta crisis. El peso en su PIB de los sectores más inmunes a la misma –servicios de las AA.PP., sector primario e industria de la alimentación– es de los más elevados de todas las comunidades autónomas, y al mismo tiempo el peso de las actividades más afectadas por la pandemia se encuentra entre los más bajos.

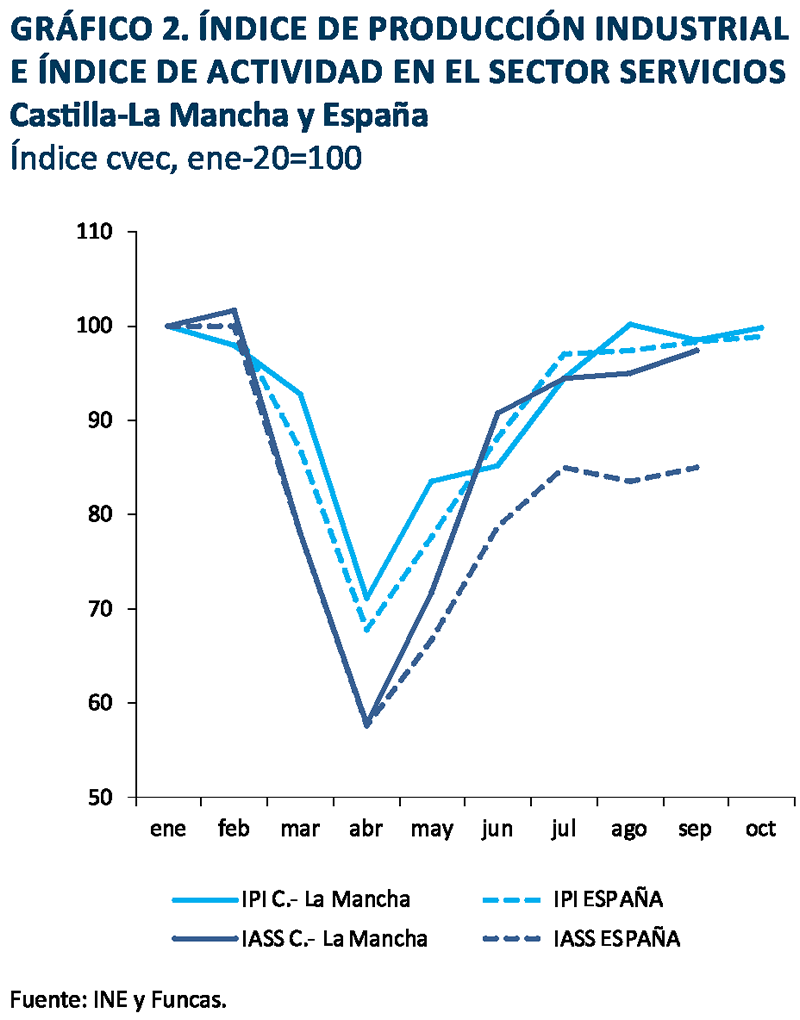

El índice de producción industrial acumula una caída en el conjunto del año hasta octubre del 9,4%, uno de los mejores resultados de toda España (gráfico 2). La caída de las exportaciones hasta septiembre también se encontraba entre las más moderadas. Las bebidas, uno de sus principales productos exportados, registraban un moderado descenso, mientras que el capítulo de “otros bienes de equipo”, también con un peso elevado en su estructura de exportaciones, experimentó un crecimiento. No obstante, la mayor aportación positiva procedió de los productos cárnicos.

En cuanto a los servicios, Castilla-La Mancha es una de las regiones donde el índice de actividad en el sector presentó una de las recuperaciones más pronunciadas a partir de mayo (gráfico 2). El volumen de actividad en el conjunto del año hasta septiembre fue un 11,6% inferior al mismo periodo del pasado año, una caída sensiblemente por debajo de la media nacional. La misma evolución relativamente favorable se observa en las pernoctaciones y las ventas minoristas. La construcción es el único sector donde el comportamiento ha sido claramente peor que en el conjunto nacional. La fuerte caída del empleo en el mismo, así como la negativa evolución de los visados, apuntan a que esta región se encuentra entre las que sufren una de las mayores caídas en el sector.

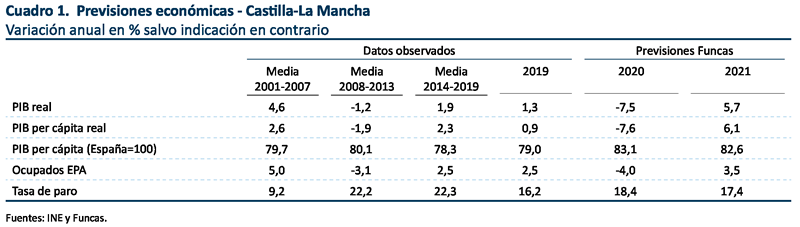

La caída del empleo, medida a través de los afiliados a la Seguridad Social, ha sido una de las más moderadas de todas las comunidades autónomas. El número medio de afiliados entre enero y noviembre fue solo un 0,7% inferior al mismo periodo del año anterior, y el porcentaje de trabajadores en ERTE se ha situado también entre los más bajos. No obstante, este resultado difiere notablemente del ofrecido por la EPA, que recoge una caída del empleo mayor que la media nacional –un 4,2% frente a un 2,8%–, elevando la tasa de desempleo del tercer trimestre en 2,2 puntos porcentuales hasta el 18,3%. Conforme a los indicadores anteriores, la caída del PIB en Castilla-La Mancha hasta septiembre fue una de las más moderadas de todas las comunidades autónomas. Por otra parte, las medidas adoptadas para contener la segunda ola de la pandemia no han sido especialmente severas en comparación con otras comunidades, por lo que cabe esperar un resultado en el cuarto trimestre mejor que la media nacional. La previsión para el conjunto del año es una caída del PIB del 7,5%. Su crecimiento esperado para 2021 será ligeramente inferior a la media, un 5,7%, por el peso relativamente limitado de los sectores industriales y de servicios no turísticos que más se beneficiarán de los fondos europeos. No obstante, la menor presencia de los sectores más afectados de una forma permanente por la crisis supone que el nivel de PIB en 2021 en esta comunidad se encontrará entre los más elevados en relación al nivel previo a la pandemia. La previsión de la tasa de desempleo para 2020 es del 18,4%, y del 17,4% para 2021, por lo que será la región donde el crecimiento de la tasa de desempleo en 2021 (+1,2%), respecto al año anterior a la pandemia, será el menor (tabla 1).