Previsiones económicas para las comunidades autónomas 2020-2021

Fecha: 16 diciembre 2020

EXTREMADURA

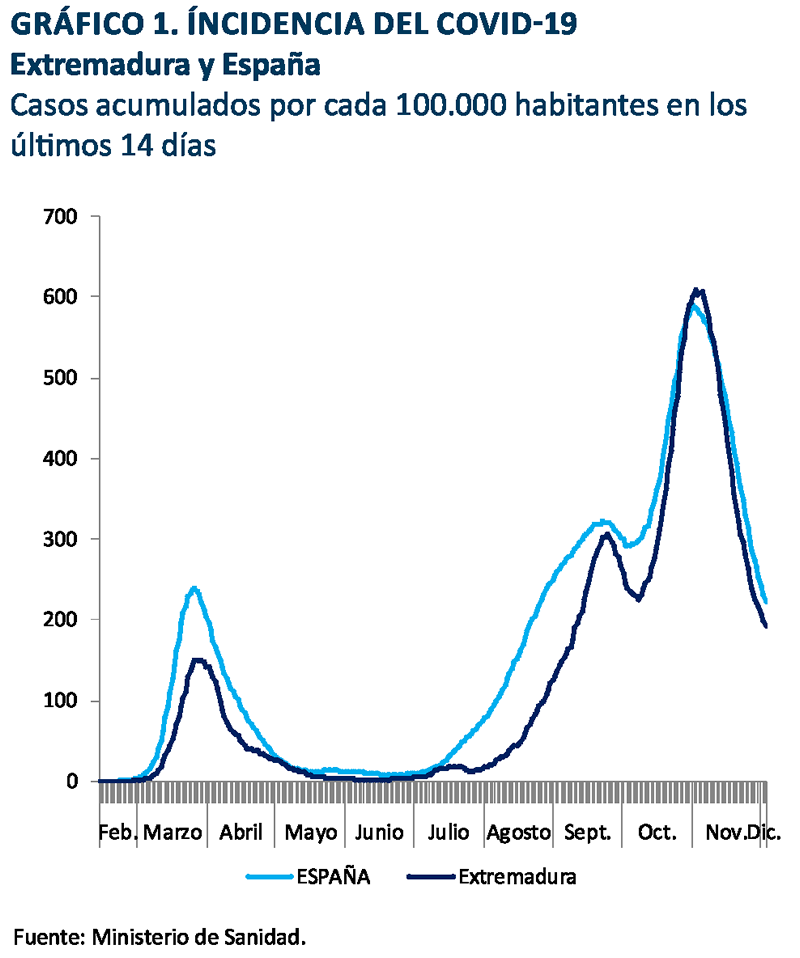

El rebrote de la pandemia en la región extremeña comenzó en agosto, acelerándose el ritmo de contagios hasta la mitad de septiembre, cuando tuvo lugar un retroceso. Seguidamente, volvió a ascender hasta alcanzar el pico a principios de noviembre, con una incidencia acumulada en 14 días de 609 contagios por cada 100.000 habitantes. El retroceso posterior ha sido rápido hasta unos 170 casos acumulados a comienzos de diciembre (gráfico 1).

Extremadura presentaba la situación más ventajosa de partida en cuanto a su estructura productiva, ya que es la región donde los sectores menos afectados por la pandemia –primario, industria alimentaria y, sobre todo, servicios de las AA.PP.– tienen un mayor peso sobre su PIB. A esto se suma que es la comunidad donde los servicios más afectados por la crisis actual presentan menor importancia.

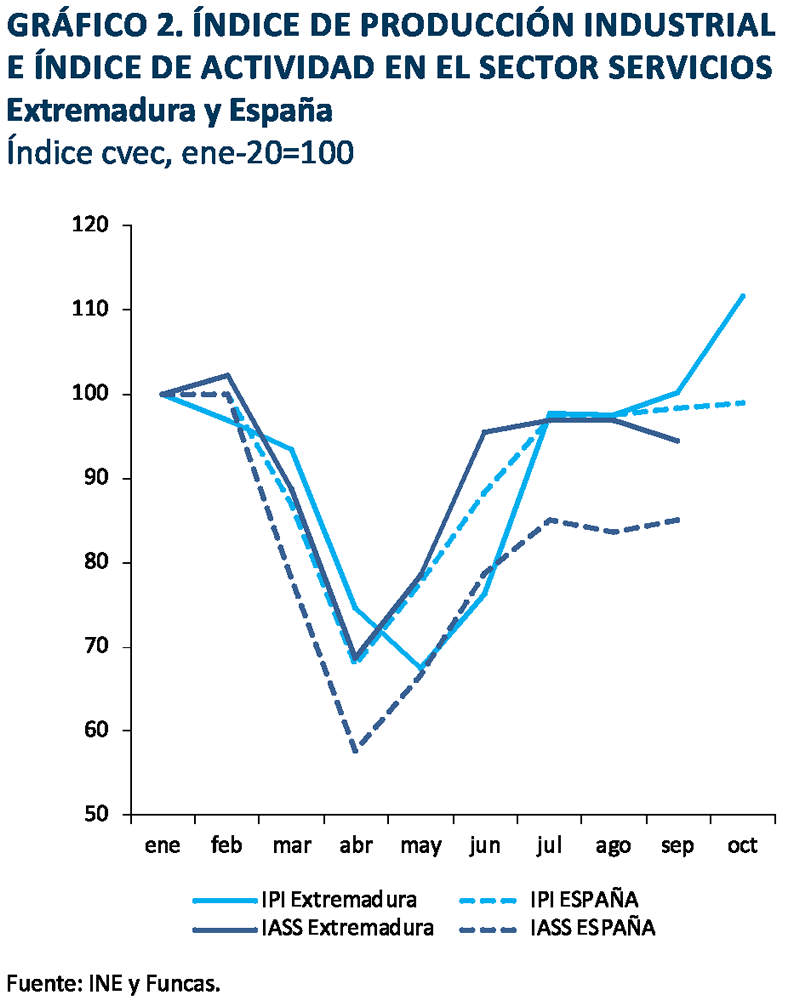

En esta región, la evolución del índice de producción industrial ha presentado un perfil muy diferente a la media nacional. Destaca especialmente la intensidad de la recuperación experimentada a partir de junio, situándose en octubre muy por encima de los niveles previos a la pandemia (gráfico 2). En consecuencia, la caída acumulada hasta octubre es del 4,9%, muy por debajo de la media del conjunto del país (12,1%), y la segunda caída más baja después de Murcia.

Las exportaciones extremeñas son las únicas de todo el país que hasta septiembre han registrado una tasa positiva de crecimiento (4,13%), procedente del positivo comportamiento de los sectores de maquinaria específica, manufacturas de consumo, y su sector exportador más importante: frutas, hortalizas y legumbres. Durante toda la crisis, también el índice de actividad del sector servicios ha mantenido una evolución más favorable que la media nacional. En el conjunto del año hasta septiembre, este indicador acumulaba una caída del 6,1%, la menor de todas las regiones, a excepción de Murcia. El volumen de actividad en dicho mes era del 6,5% inferior a los niveles de enerofebrero –frente a un 15% para el conjunto nacional– (gráfico 2). En cuanto a las pernoctaciones, es una de las comunidades donde la caída ha sido de menor magnitud, mientras que en las ventas minoristas el resultado ha sido ligeramente mejor que la media nacional.

La caída sufrida por los afiliados a la Seguridad Social en el sector de la construcción ha sido más intensa que la media del conjunto del país, lo que unido a una evolución más desfavorable en los visados de obra nueva apunta a una caída en la actividad mayor que la media nacional.

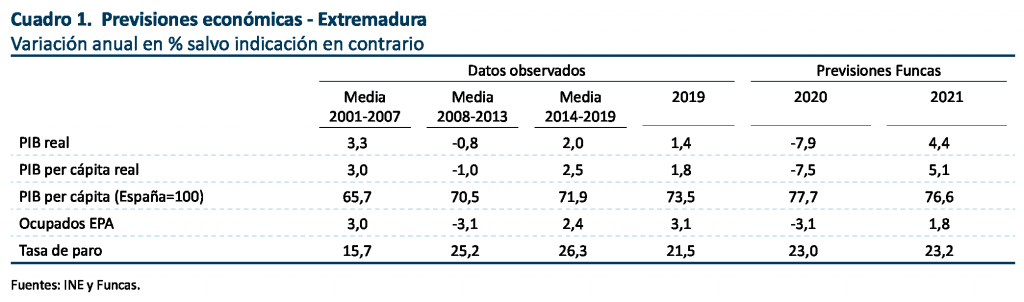

La caída acumulada del empleo total hasta noviembre, según las cifras de afiliados a la Seguridad Social, fue del 1,5%, inferior a la media de España. Además es la comunidad con menor porcentaje de trabajadores que se han visto afectados, en media mensual, por la situación de los ERTE. La tasa de paro en el tercer trimestre se situó en el 20,9%, con un incremento respecto al mismo periodo del año anterior de 1,2 puntos porcentuales, siendo una de las regiones con menor aumento. La evolución de la economía extremeña hasta septiembre ha sido, por tanto, claramente más favorable que la media nacional, a lo que se une que en el cuarto trimestre las medidas adoptadas para contener la segunda ola de la pandemia han sido de las menos restrictivas. En suma, la caída del PIB esperada para el conjunto de 2020 será de las más moderadas: un 7,9%. El crecimiento esperado para 2021 será inferior a la media, un 4,4%, debido a la menor presencia de los servicios más afectados por la pandemia, que serán los que más crecerán. El menor peso de dichos sectores, que son los que van a sufrir un mayor impacto permanente sobre su nivel de actividad, también implica que el nivel de PIB en 2021 en esta comunidad se encontrará entre los más elevados en relación al nivel previo a la pandemia. La previsión de la tasa de paro es del 23% y del 23,2% para 2020 y 2021, respectivamente (tabla 1).