Previsiones económicas para las comunidades autónomas 2020-2021

Fecha: 16 diciembre 2020

CASTILLA Y LEÓN

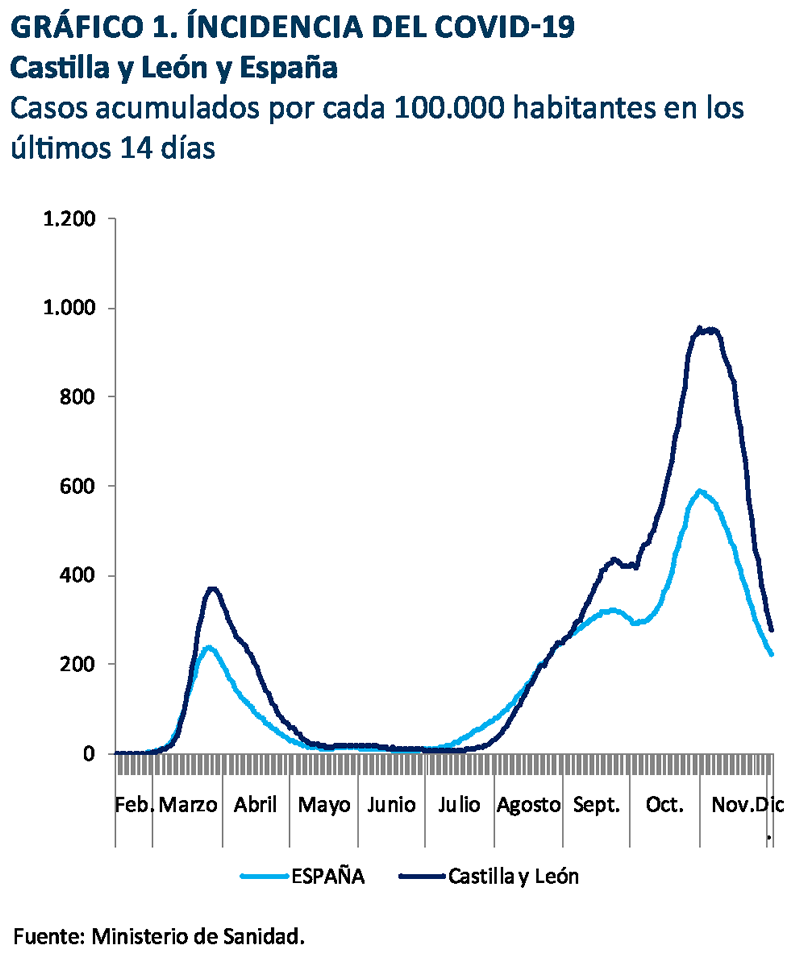

Castilla y León ha sido una de las regiones más afectadas por la segunda ola de la pandemia, que a principios de noviembre alcanzó, en su punto máximo, una incidencia acumulada de 950 casos en 14 días por cada 100.000 habitantes. Al inicio de diciembre la incidencia acumulada había remitido notablemente hasta 240 casos (gráfico 1).

Sin embargo, la composición estructural de esta región es relativamente favorable para afrontar el impacto de esta crisis, ya que el peso de los sectores más inmunes a ella es elevado –sector primario, industria alimentaria y servicios de las AA.PP.– y el de los servicios más afectados es reducido.

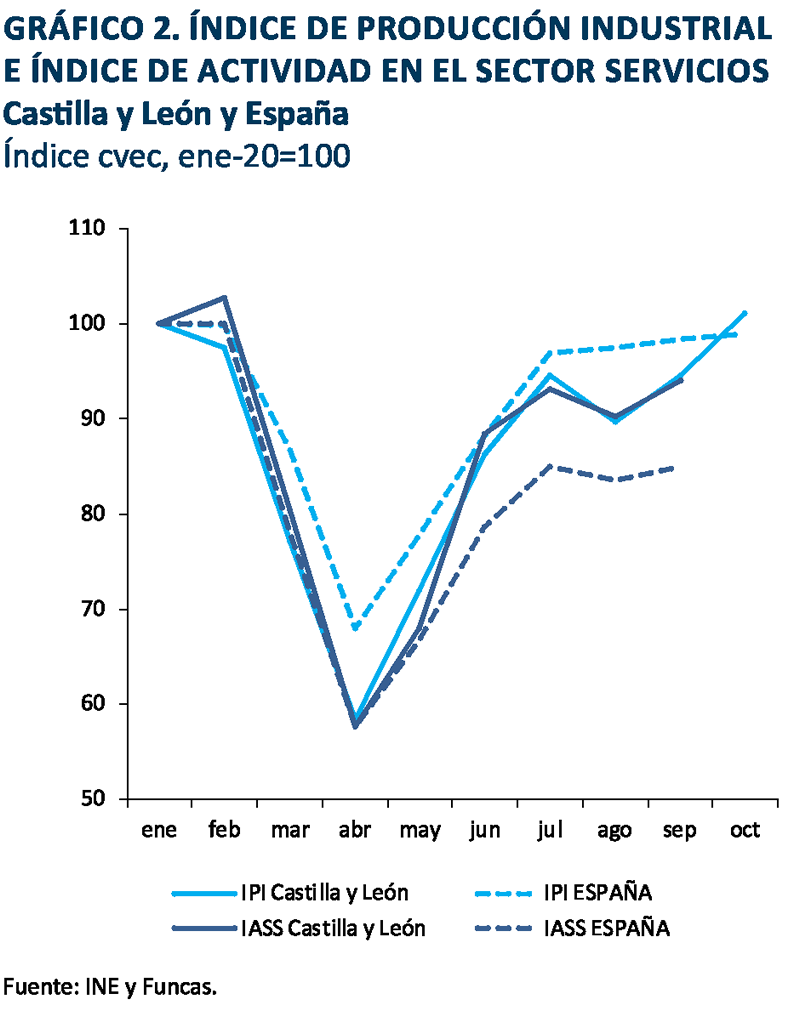

El índice de producción industrial de Castilla y León sufrió al inicio de la crisis una caída más pronunciada que la media nacional, debido al elevado peso de la industria de automo-ción, pero la recuperación posterior fue muy rápida –patrón idéntico al observado en otras regiones con industria automovilística–, de modo que en octubre se encontraba ya en los niveles previos a la pandemia (gráfico 2). Como consecuencia de la profunda caída sufrida en los meses de marzo y abril, la actividad en el conjunto del año hasta septiembre presenta un retroceso más acusado que la media nacional, un 12% –frente a una media del 10,9%–.

La caída de las exportaciones realizadas en el conjunto del año hasta septiembre, en comparación con el mismo periodo del año anterior, también ha sido algo superior al total nacional, un 13,1%, arrastradas por el fuerte descenso registrado en automóviles y sus componentes. De entre las regiones con industria automovilística, Castilla y León es la que ha sufrido una caída más intensa de las exportaciones de este sector. La relativamente peor evolución de la industria ha sido más que compensada por el mejor comportamiento de los servicios. Aunque su caída fue semejante a la media al inicio de la crisis, su recuperación posterior, según el índice de actividad en el sector, fue más pronunciada, de modo que la caída acumulada en el conjunto del año hasta septiembre fue del 11,8%, muy por debajo del 17,3% del total nacional (gráfico 2). Esta evolución tiene su reflejo en las pernoctaciones y ventas minoristas, que, hasta septiembre, también presentaban caídas sensiblemente inferiores al conjunto de España. En octubre, no obstante, se ha producido un deterioro importante de las ventas minoristas como consecuencia de las rigurosas medidas de contención de la pandemia.

En cuanto a la construcción, el peor comportamiento del empleo en el sector podría reflejar un impacto de la crisis mayor que la media en los meses transcurridos del año, pero la relativamente favorable evolución de los visados parece anunciar el retorno a un buen ritmo de crecimiento para los próximos meses.

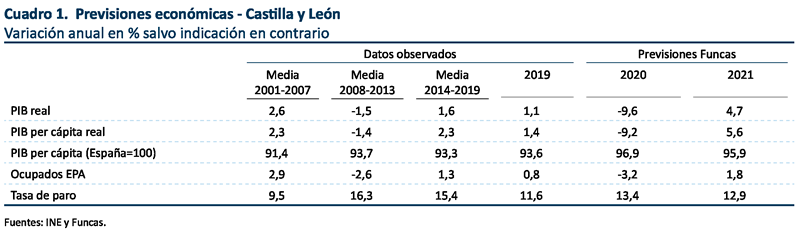

El empleo total en el conjunto del año hasta noviembre ha sufrido una caída menos acusada que el total nacional –un 1,8% frente a un 2%–, y el porcentaje de trabajadores que han estado en ERTE también ha sido sensiblemente inferior. El incremento de la tasa de paro ha sido moderado en comparación con otras comunidades, 1,3 puntos porcentuales, hasta el 12,5% en el tercer trimestre. La caída del PIB hasta septiembre, según los principales indicadores económicos, fue, en suma, sensiblemente inferior a la media nacional. Las severas restricciones adoptadas en esta comunidad para frenar la segunda ola de la pandemia, entre las que destacó el cierre de la hostelería y de los centros comerciales, tendrán un impacto muy significativo en el cuarto trimestre, pese a lo cual su resultado para el conjunto del año seguirá siendo mejor que el total nacional. Así, para 2020 se estima una caída del PIB del 9,6%. Para 2021 se espera también una recuperación más moderada que la media, en torno al 4,7%, debido al menor peso de los sectores que más van a crecer, que son los servicios más afectados por la crisis este año. El posicionamiento de esta comunidad ante el efecto dinamizador de los fondos europeos se sitúa en torno a la media. Con todo, el PIB en 2021 se acercará más al previo a la crisis que en el conjunto nacional. La previsión de la tasa de desempleo para 2020 es del 13,4%, y del 12,9% para 2021, lo que convertirá a Castilla y León, junto a CastillaLa Mancha, en la comunidad donde el crecimiento de la tasa de desempleo en 2021 (+1,3%), respecto al año anterior a la pandemia, será el menor (tabla 1).