Previsiones económicas para las comunidades autónomas 2020-2021

Fecha: 16 diciembre 2020

CATALUÑA

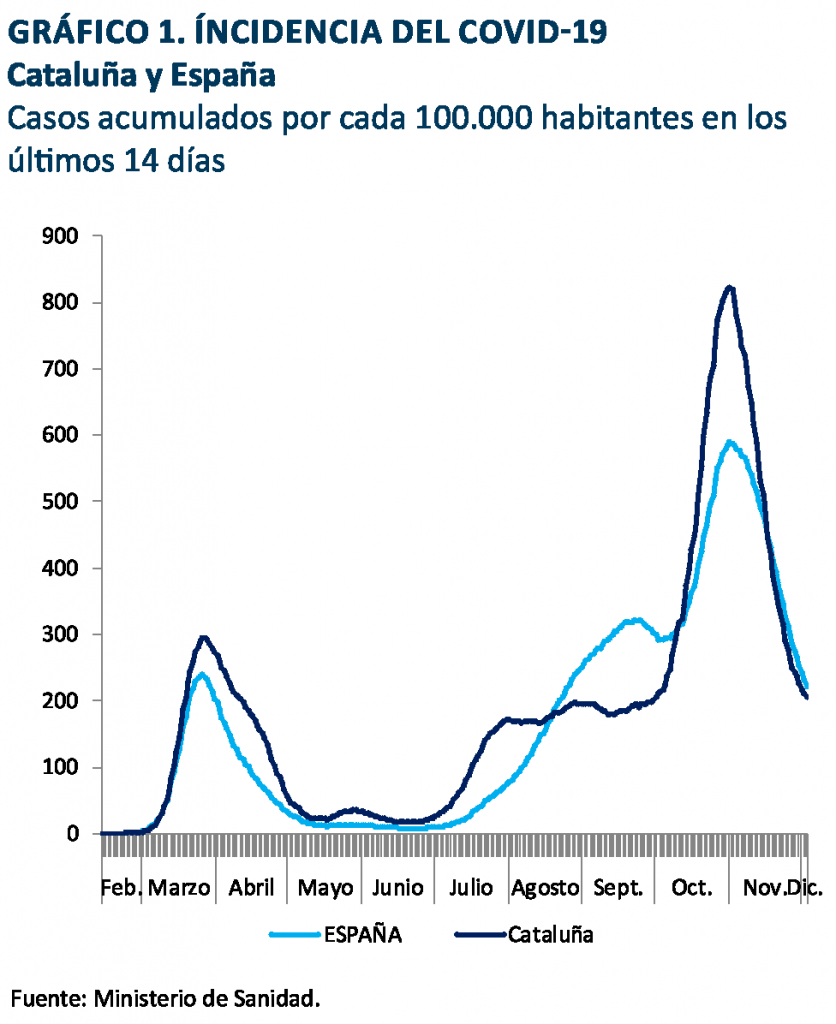

La segunda ola del COVID19 elevó la incidencia de la enfermedad en Cataluña hasta 823 casos acumulados en 14 días por cada 100.000 habitantes en los primeros días de noviembre, una de las tasas más elevadas de España, aunque el retroceso en las semanas posteriores ha sido también pronunciado, hasta en torno a 190 al inicio de diciembre (gráfico 1).

La estructura productiva de Cataluña presenta ciertas desventajas de cara a la crisis actual, debido al elevado peso en su PIB de los servicios más afectados por la misma, así como de la industria del automóvil, también muy perjudicada. Al mismo tiempo, el peso de los sectores más inmunes a la crisis, como los servicios de las AA.PP. o el sector primario, que actuarían como amortiguador de la misma, es muy reducido.

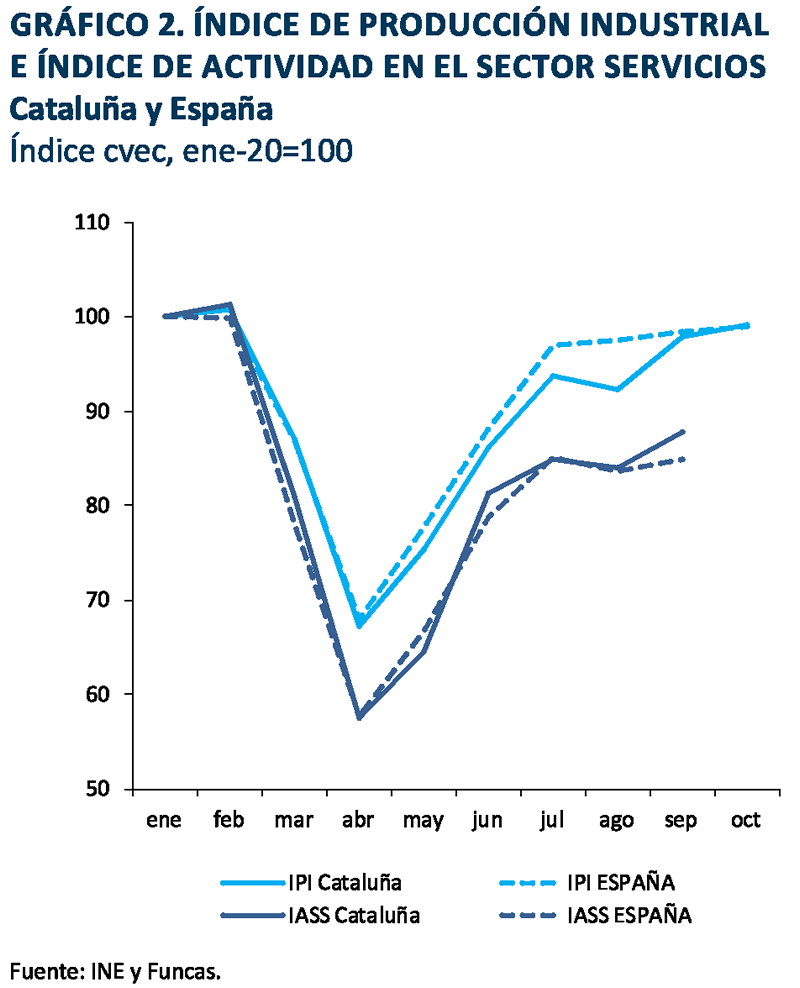

La caída del índice de producción industrial al inicio de la crisis fue muy semejante a la media nacional, aunque en la recuperación posterior se ha quedado algo por debajo (gráfico 2), de modo que el descenso en el volumen de actividad acumulado hasta octubre, en comparación con el mismo periodo del año anterior, ha sido algo mayor que la media española. El retroceso en las exportaciones realizadas en el conjunto del año hasta septiembre ha sido del 14,1%, algo superior a la media nacional, debido igualmente al componente de automóviles. La evolución del índice de actividad en el sector servicios ha replicado casi exactamente el comportamiento del indicador en el conjunto de España, con una caída del 43% al inicio de la misma, seguida de una recuperación del 52% en los meses posteriores hasta septiembre (gráfico 2). Como resultado, la caída en el volumen de actividad acumulado del año hasta dicho mes fue del 17,2%, prácticamente la misma tasa que el total nacional. La caída en las pernoc-taciones y en las ventas minoristas ha sido mayor que la media.

En cuanto al sector de la construcción, el descenso del empleo ha sido algo más suave que en el conjunto nacional, si bien los visados de nueva obra apuntan a una moderación algo más intensa para los próximos meses.

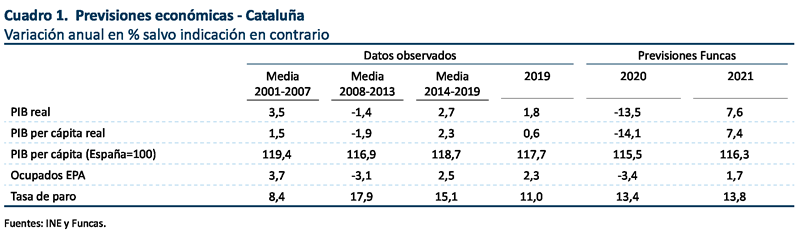

Las cifras totales de empleo, conforme a los resultados de afiliación a la Seguridad Social, arrojan una caída mayor que la media hasta noviembre, un 2,4%, y un mayor porcentaje de trabajadores en situación de ERTE. La tasa de paro se situó en el tercer trimestre en el 13,2%, lo que supone un incremento de 2,4 puntos porcentuales con respecto al mismo periodo del año anterior, semejante al incremento en el conjunto nacional. En base a los indicadores anteriores, se puede estimar una caída del PIB hasta septiembre de magnitud semejante a la media nacional. No obstante, las medidas adoptadas en esta región para contener la segunda ola de la pandemia se han encontrado entre las más rigurosas, destacando el cierre de todas las actividades no esenciales, lo que anticipa una severa caída de la actividad en el último trimestre del año. La estimación para el crecimiento del PIB en el conjunto del año se sitúa, por tanto en un 13,5%. El crecimiento en 2021 será más elevado que la media, debido a la mayor presencia de los servicios más afectados por la crisis, que serán los que más crecerán en dicho ejercicio, y al elevado efecto arrastre esperado de los fondos europeos. Pese a ello, el PIB alcanzará un menor nivel en relación al previo a la crisis que en la media nacional. La tasa de paro prevista para 2020 es del 13,4%, y del 13,8% para 2021 (tabla 1).