Previsiones económicas para las comunidades autónomas 2020-2021

Fecha: 16 diciembre 2020

ANDALUCÍA

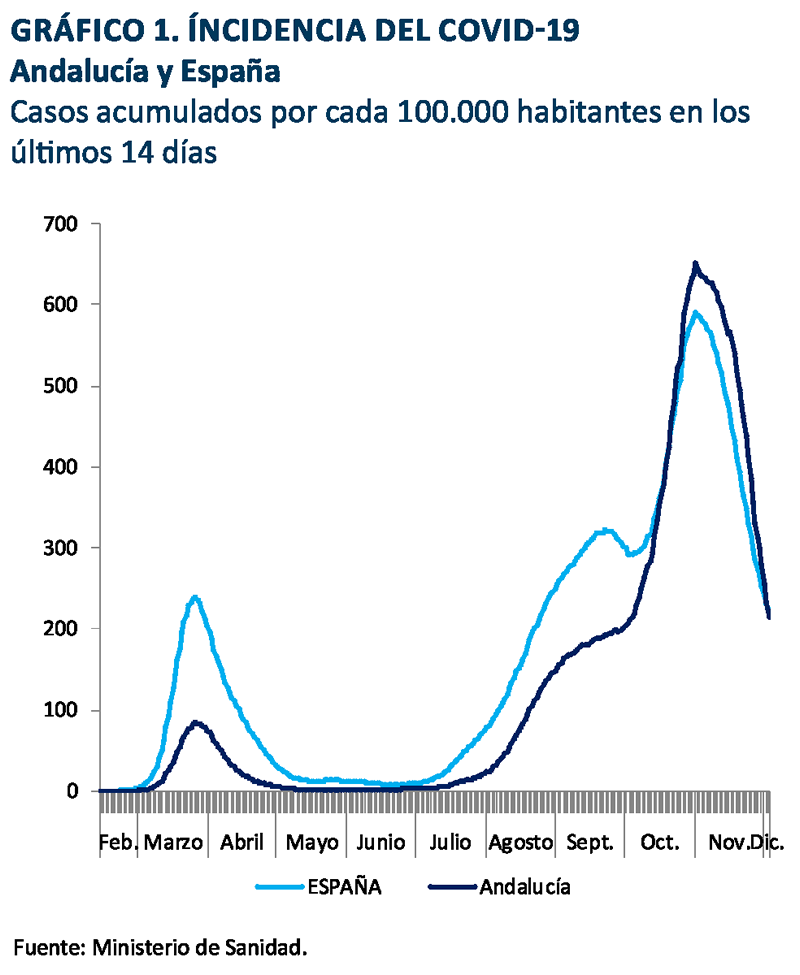

La segunda ola de la pandemia se inició en Andalucía en agosto, aunque su aceleración no tuvo lugar hasta finales de septiembre. A principios de noviembre alcanzó el pico con una incidencia de 650 casos en 14 días por cada 100.000 habitantes, descendiendo posteriormente hasta en torno a los 175 al inicio de diciembre (gráfico 1).

La economía andaluza disfruta de una ventaja estructural de partida frente a la crisis del COVID19, derivada del mayor peso dentro de su PIB de los sectores poco afectados por esta –servicios de las AA.PP., sector primario e industria alimentaria–, y al mismo tiempo de un peso algo inferior a la media de los servicios, así como de otros sectores, más afectados por la pandemia.

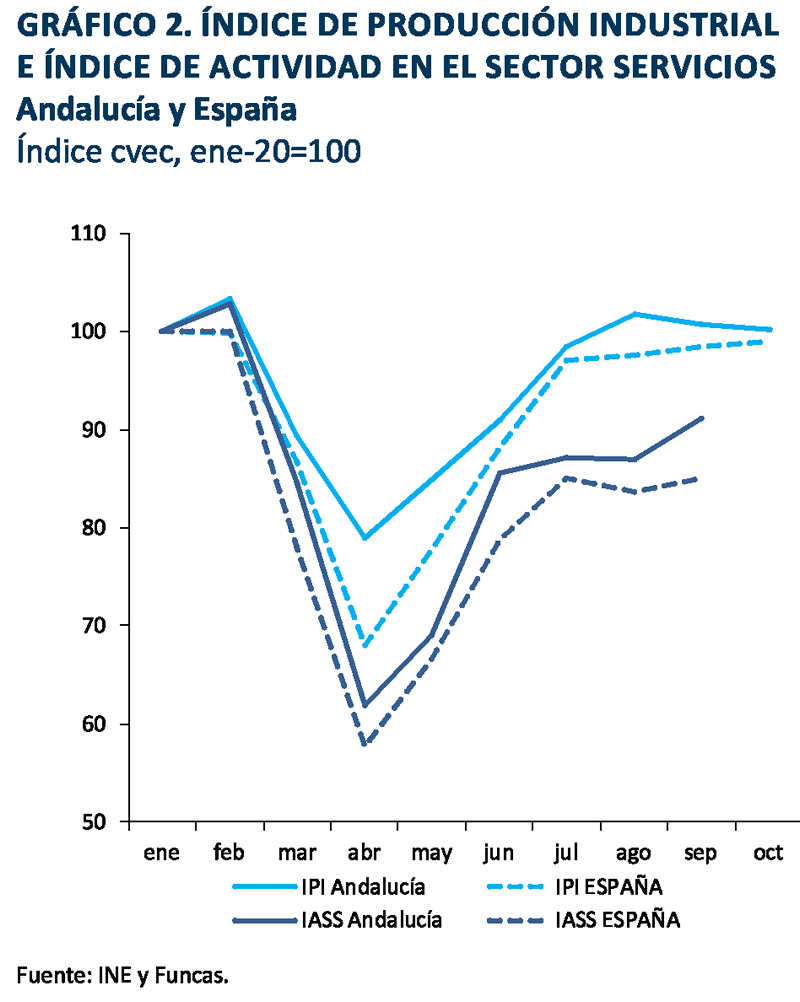

La actividad en el sector industrial, según el índice de producción industrial, evolucionó más favorablemente que la media nacional hasta octubre, situándose en niveles semejantes a los previos a la crisis (gráfico 2). Pese a ello, la caída acumulada hasta dicho mes es mayor que la media nacional (13,2% frente a 10,9%), lo que se explica por el efecto arrastre negativo derivado de una evolución peor que la media en el último tramo de 2019.

Sus exportaciones hasta septiembre registraron una caída del 14,5%, algo superior a la media nacional. El descenso ha estado muy influido por la fuerte caída de los derivados de petróleo, con un peso importante dentro de la estructura de exportaciones de esta región. Las hortalizas y legumbres, su principal producto de exportación, experimentaron un moderado crecimiento.

En el caso de los servicios, el índice de actividad en el sector apunta a un comportamiento menos negativo que la media nacional. La caída acumulada hasta septiembre fue del 14,3% frente al 17,3% en el conjunto nacional. El volumen de actividad en dicho mes era un 10% inferior a los niveles de enerofebrero (gráfico 2). El número de turistas recibidos por Andalucía hasta octubre fue un 70% inferior al del mismo periodo del pasado año, una caída algo inferior a la media. También fue menor la caída en el número de pernoctaciones.

En cuanto a la construcción, la caída sufrida por los afiliados a la Seguridad Social en el sector en el segundo trimestre fue la mayor de todas las comunidades autónomas, lo que se une a una evolución muy negativa de los visados de nueva obra, todo lo cual apunta a un descenso de la actividad muy acusada.

La caída acumulada del empleo total hasta noviembre, según las cifras de afiliados a la Seguridad Social, fue del 2,3%, ligeramente mayor que la media de España, y el porcentaje de trabajadores que han estado en situación de ERTE de media a lo largo del año ha sido algo inferior al total nacional, un 8,5%. La tasa de desempleo en el tercer trimestre se situó en el 23,8%, dos puntos más que en el mismo trimestre del año anterior, frente a un incremento de la tasa nacional de 2,3 puntos porcentuales.

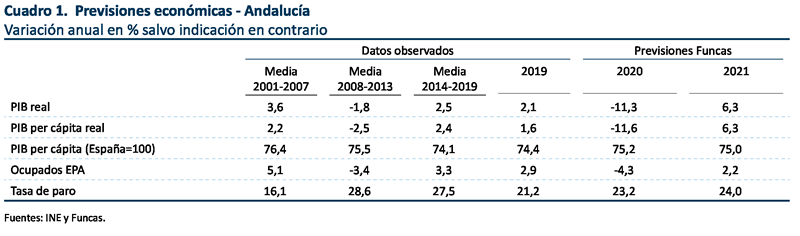

La caída del PIB hasta septiembre fue, en suma, inferior a la experimentada por el conjunto de la economía nacional. Aunque la severidad de las medidas adoptadas para combatir la segunda ola de la pandemia, entre las que destacó el cierre parcial de las actividades no esenciales, y medidas aún más restrictivas en Granada, provocarán un deterioro en el último trimestre del año, la previsión para 2020 es algo más favorable que la media nacional, con una caída del 11,3%. En cuanto a 2021, el peso algo inferior de los servicios más afectados de forma permanente por la crisis, que son los que más van a crecer, unido a la moderada importancia de los sectores potencialmente más beneficiados por los fondos europeos, inducen a esperar un crecimiento algo inferior a la media en 2021, en torno al 6,3%. Pese a ello, el PIB en 2021 alcanzará un mayor nivel en relación al nivel previo a la pandemia en comparación con la media nacional, debido igualmente al menor peso en su economía los servicios más afectados, que son los que sufrirán un mayor impacto permanente. La previsión de la tasa de paro es del 23,2% y 24% para 2020 y 2021, respectivamente (tabla 1).