Cuadernos de Información Económica, N.º 313 (julio-agosto 2026)

Fecha: julio 2026

Autores

Erik Jones*

Etiquetas

Tipos de interés, Banco Central Europeo, Política monetaria

La reciente «decisión discrecional» del BCE

El Banco Central Europeo se convirtió en el primer gran banco central en subir los tipos de interés en respuesta a las presiones inflacionistas derivadas de la guerra en Oriente Medio. Esta medida refleja una “decisión discrecional” del Consejo de Gobierno del BCE, que consideró necesario enviar una señal a los mercados para subrayar su determinación de cumplir con su mandato de estabilidad de precios. Esa señal es importante no tanto por lo que indican actualmente los datos sobre el impacto neto de la crisis de los precios de la energía en los precios y la producción, como por la amenaza de que las empresas y los hogares puedan reaccionar de forma exagerada al adaptarse a un repentino repunte de la inflación. Es importante destacar que esta medida no debería tener consecuencias significativas a largo plazo más allá de su valor simbólico. Los cambios estructurales en la economía europea hacen probable que los tipos de interés tengan que subir en cualquier caso. No obstante, esta medida sugiere un cambio sutil pero importante en el equilibrio entre las reglas y la discrecionalidad en la formulación de la política monetaria. Es posible que otros bancos centrales tengan que demostrar su capacidad de actuación siguiendo el ejemplo del BCE.

El Consejo de Gobierno del Banco Central Europeo (BCE) decidió el 11 de junio de 2026 subir sus tres tipos de interés oficiales —entre ellos, y lo más importante, el tipo de la facilidad de depósito (DFR), que es el tipo que se aplica a los bancos por mantener el exceso de liquidez en el BCE— en 25 puntos básicos, es decir, un cuarto de punto porcentual. Esa decisión —que, en la práctica, revierte una medida adoptada un año antes, al final del último ciclo de inflación-desinflación— fue “unánime” y “sin reservas”1. La presidenta del BCE, Christine Lagarde, explicó que la medida es necesaria para que el Consejo de Gobierno pueda “navegar por la incertidumbre” que rodea a la guerra en Oriente Medio y a las crisis geopolíticas que se solapan. Insistió en que es coherente con múltiples escenarios para la evolución económica europea de cara al futuro, incluso con uno más moderado que la hipótesis de referencia proporcionada por el equipo de previsiones del BCE. Y concluyó que no compromete al Consejo de Gobierno “a una trayectoria concreta de los tipos de interés”; el Consejo de Gobierno seguirá tomando sus decisiones “reunión a reunión” de una manera que “depende de los datos”2.

Otros bancos centrales importantes adoptaron un enfoque diferente. Cuando se reunieron la semana siguiente, los miembros del Comité de Mercado Abierto (OMC) de la Reserva Federal (Fed) votaron por unanimidad a favor de man-tener los tipos de interés sin cambios. Aunque señalaron que “la inflación sigue siendo elevada en relación con el objetivo del 2 % del Comité” y reconocieron que “la actividad económica se está expandiendo a un ritmo sólido a pesar de la elevada incertidumbre” derivada (en parte) de la guerra en Oriente Medio, no encontraron razones de peso para actuar3.

Las opiniones estuvieron más divididas en el Comité de Política Monetaria (MPC) del Banco de Inglaterra. La votación para mantener los tipos sin cambios se saldó con 7 votos a favor y 2 en contra, y las voces discrepantes abogaron por una subida de 25 puntos básicos, similar a la aplicada por el BCE. También en este caso, los responsables políticos reconocieron que la inflación se sitúa por encima del objetivo y que el crecimiento es resistente (lo que, en el caso británico, significa que aún “se espera que sea moderado”). No obstante, siete de los nueve miembros se mostraron confiados en que podrían volver a situar la inflación en el objetivo; solo las dos voces discrepantes argumentaron que un ajuste al alza “ayudaría a anclar de formalas expectativas de inflación” y situaría al Banco en una buena posición “para hacer frente a las importantes incertidumbres a las que se enfrenta el MPC”4.

Este contraste entre el BCE y los otros dos bancos centrales refleja la importancia del “criterio” en la formulación de la política monetaria en condiciones de extrema incertidumbre. Los responsables de la política monetaria no pueden dar un paso “acertado” o “erróneo” cuando no pueden anticipar si, por ejemplo, Estados Unidos e Irán acordarán un alto el fuego de sesenta días al día siguiente de su reunión —que es lo que le ocurrió al Consejo de Gobierno del BCE—. Tampoco pueden estimar si ese alto el fuego podría romperse —como en el caso del Comité de Mercado Abierto (OMC) de la Fed y del Comité de Política Monetaria (MPC) del Banco de Inglaterra—. Dichos comités se reunieron entre el anuncio formal del acuerdo y el cierre del estrecho de Ormuz por parte de Irán en respuesta a la acción israelí en el Líbano. El alto el fuego sigue vigente, pero nadie puede adivinar por cuánto tiempo ni con qué repercusiones.

Más fundamentalmente, los responsables de la política monetaria carecen de un conocimiento preciso sobre cómo y con qué rapidez la combinación de incertidumbre geopolítica, perturbaciones en la oferta y subidas de precios se repercutirá en la economía. Tampoco saben cómo ni con qué rapidez se adaptarán las empresas y los hogares al aumento de los precios. Su “decisión basada en el criterio” —tomando prestada la expresión de un reciente discurso del economista jefe del BCE, Philip Lane— refleja una amplia gama de consideraciones que no encajan fácilmente en los modelos económicos estándar utilizados para la formulación de la política monetaria5. Y las implicaciones de esta dependencia del “criterio” en la formulación de la política monetaria son significativas para el rendimiento económico, tanto dentro de los países como entre ellos.

Presiones contradictorias

El problema más inmediato para los responsables de la política monetaria radica en que el impacto de la guerra en Oriente Medio acelera el ritmo de la inflación y, al mismo tiempo, ejerce una presión a la baja sobre el crecimiento y el empleo. Esto era evidente desde el principio. El cierre del estrecho de Ormuz por parte de Irán y Estados Unidos ha provocado una escasez de recursos energéticos y otros productos básicos (como los fertilizantes) que hace subir los precios. Mientras tanto, la incertidumbre sobre cuánto durará la escasez y si el conflicto se extenderá hace más probable que las empresas retrasen sus inversiones y que los hogares pospongan el consumo. Estos efectos de primer orden solo se reflejan lentamente en los datos macroeconómicos, a medida que las empresas trasladan los mayores costes a sus clientes y la cautela se extiende entre empresas y hogares. Se manifiestan aún más lentamente a medida que los trabajadores responden al aumento de los precios exigiendo salarios más altos.

La política monetaria no es el único ni siquiera el mejor instrumento para abordar este tipo de tensión. Una solución más adecuada consiste en utilizar las reservas existentes de combustible y otros productos básicos para frenar el aumento de los precios y, al mismo tiempo, proporcionar alivio a las empresas y los hogares

La política monetaria no es el único ni siquiera el mejor instrumento para abordar este tipo de tensión. Una solución más adecuada consiste en utilizar las reservas existentes de combustible y otros productos básicos para frenar el aumento de los precios y, al mismo tiempo, proporcionar alivio a las empresas y los hogares para que sigan invirtiendo y gastando. Los gobiernos han recurrido a estas reservas y a otras formas de ayuda siempre que han estado disponibles, principalmente en los países más ricos de América del Norte, Europa y Asia. Por consiguiente, los problemas inmediatos han sido más agudos en otras partes del mundo, como el sudeste asiático, el África subsahariana o América Latina (Ro, 2026).

Esta respuesta desigual entre países plantea un desafío de segundo orden, en la medida en que estas regiones del mundo son importantes socios comerciales de los países más ricos; cuanto más se vean afectadas las economías de mercados emergentes por los efectos inmediatos de la crisis, menos podrán importar y más tendrán que cobrar por sus propias exportaciones. La contracción de los mercados de exportación ejerce una mayor presión a la baja sobre el rendimiento económico, mientras que el aumento de los precios de las importaciones ejerce una mayor presión al alza sobre la inflación (OCDE, 2026: 15-19). Y mientras las empresas y los hogares mantengan una incertidumbre sobre la intensidad de estos efectos, más probable será que se adapten en consecuencia, ralentizando la inversión, subiendo sus propios precios y posponiendo el consumo para aumentar el ahorro.

A los responsables de la política monetaria les preocupa que estos efectos de segundo orden se incorporen a las expectativas de las empre-sas y los hogares sobre cómo seguirán subiendo los precios y que, por lo tanto, esas tasas de in-flación más elevadas tengan que integrarse en los modelos de negocio, los patrones de gasto y las negociaciones salariales. Esto es lo que los responsables de la política monetaria entienden por “desanclaje” de las expectativas de inflación. La dificultad radica en medir ese desanclaje en tiempo real. Pueden observar el repunte de los precios y el ritmo correspondiente de la actividad económica, pero no pueden saber si las empresas y los consumidores van a “pasar por alto” un aumento temporal de los precios derivado del conflicto o si lo van a incorporar a su forma de entender el funcionamiento de la economía en general. Esta tensión ya era evidente cuando el Consejo de Gobierno del BCE se reunió en marzo por primera vez tras el ataque conjunto de Estados Unidos e Israel contra Irán6. Siguió siendo notable cuando se reunieron de nuevo en abril7. Y volvió a surgir en sus debates de junio8.

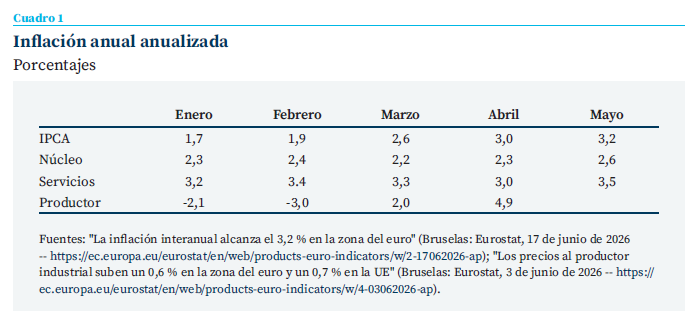

Entre marzo y junio, los responsables de la política monetaria se mostraron cada vez más preocupados por la posibilidad de que el conflicto se prolongara más de lo previsto inicialmente, de que un conflicto más prolongado impulsara aún más la inflación de los precios, de que se agotaran las reservas disponibles utilizadas para amortiguar la escasez de suministro energético y de otras materias primas, de que se empezara a poner a prueba la capacidad de los gobiernos para proporcionar ayudas a las empresas y los hogares, y que las medidas gubernamentales para amortiguar el impacto de la crisis empezarían a reforzar la inflación al mantener la demanda de energía y otras materias primas, al tiempo que aumentaban el gasto en la economía. Muchas de estas preocupaciones son difíciles de medir directamente, pero los datos de que disponían mostraban un impulso creciente en la inflación de los precios. El problema no era solo que los precios al productor y la inflación general del índice armonizado de precios al consumo (IAPC) comenzaran a acelerarse, sino que la inflación se aceleró en los precios excluidos de la energía y los alimentos (inflación subyacente) y en el precio de los servicios. (véase el cuadro 1).

Es difícil evaluar la cadena de acontecimientos que vincula este aumento del impulso con un cambio más fundamental en las expectativas sobre la inflación. En su rueda de prensa del 11 de junio, Lagarde señaló la resistencia del consumo, la moderación continuada en la negociación salarial y otros indicadores más específicos de que las expectativas de inflación permanecen ancladas a medio plazo en el objetivo del BCE — una tasa anual del 2 %— o cerca de él. Sin embargo, dado que gran parte de estos datos son de evolución lenta y su recopilación lleva tiempo, no puede descartarse por completo la posibilidad de que el impulso esté aumentando. La medida de política monetaria, argumentó Lagarde, situaría al Consejo de Gobierno en una buena posición para responder a la evolución futura9.

Paralelismos vagos

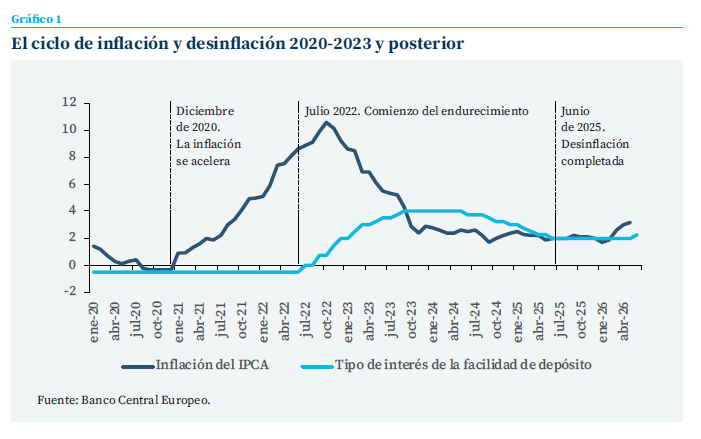

La dificultad para Lagarde radica en la comparación con la crisis inflacionista que siguió a la pandemia y que cobró impulso tras la invasión a gran escala de Ucrania por parte de Rusia. Esa crisis comenzó en diciembre de 2020. El Consejo de Gobierno no empezó a subir sus tipos de interés oficiales hasta julio de 2022. Entre esos dos momentos, la inflación pasó de un ligero descenso anualizado de los precios a un aumento anualizado superior al 8,5 %. Para entonces, muchos observadores se quejaban de que el Consejo de Gobierno había sido demasiado complaciente al negarse a contrarrestar la inflación de forma más rápida, sobre todo tras la invasión a gran escala de Ucrania por parte de Rusia (Jones, 2022b). Esa acusación sigue resonando y Lagarde la refuta constantemente10.

Puede que tenga razón, sin duda en el contexto actual, pero quizá también anteriormente. Cuando por fin actuó, el Consejo de Gobierno subió los tipos de interés de forma decisiva, comenzando con un aumento de 50 puntos bási-cos en julio, seguido de dos subidas de 75 puntos básicos en septiembre y noviembre. Para cuando el ciclo de endurecimiento concluyó en octubre de 2023, los tipos de interés habían subido del -0,5 % al 4,0 %. Sin embargo, incluso ante esa presión, la inflación tardó en volver a bajar. Tras alcanzar su máximo en octubre de 2022, con una tasa anualizada superior al 10,6 %, la in-flación volvió a situarse por debajo del 3 % solo un año después. A partir de entonces, la con-vergencia hacia el objetivo del 2 % avanzó muy lentamente. El Consejo de Gobierno comenzó a reducir sus tipos de interés oficiales en junio de 2024 y el proceso de desinflación llegó a su fin en junio de 2025. (véase el gráfico 1; véase también Jones, 2025).

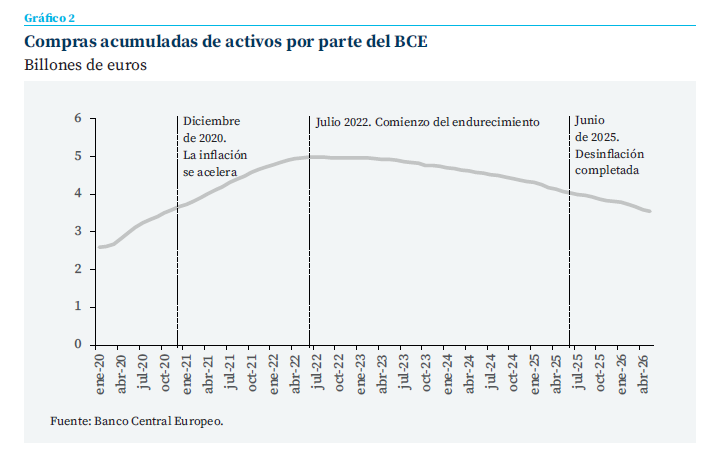

El ciclo de inflación y desinflación de 2020-2024 supuso la primera desviación importante res-pecto al objetivo del BCE desde el inicio de la moneda única y marcó una ruptura significativa con el largo período de inflación muy baja (incluidos episodios de desinflación) que siguió a la crisis económica y financiera mundial. Como tal, pilló a todos —es decir, tanto a las empresas y los hogares como a los responsables de la política monetaria— por sorpresa. Los responsables de la política monetaria dieron por sentado que las empresas y los hogares “pasarían por alto” el aumento temporal de los precios derivado de la interrupción de la cadena de suministro experimentada durante la pandemia e inmediatamente después de ella. En consecuencia, los propios responsables intentaron “pasar por alto” el aumento de los precios en lugar de subir los tipos de interés oficiales. La idea en aquel momento era que actuar con cautela sería mejor que subir los tipos de interés oficiales de una forma que no haría más que agravar las distorsiones económicas (Jones, 2022a). Por el contrario, el Consejo de Gobierno siguió recurriendo a sus programas de compra de activos a gran escala (incluido uno creado específicamente para hacer frente a la pandemia) con el fin de inyectar liquidez en la economía. El balance del sistema del euro ascendía a 3,6 billones de euros en noviembre de 2020 y a 5,0 billones de euros en mayo de 2022. (véase el gráfico 2).

Las empresas y los hogares no “pasaron por alto” la aceleración de la subida de precios con la misma determinación. Aunque inicialmente hubo dudas a la hora de aceptar la inflación como justificación para aplicar precios más altos o exigir salarios más elevados, esas dudas se disiparon una vez que quedó claro que la aceleración de la subida de precios era la nueva normalidad en la economía de la zona del euro. Lamentablemente, los datos de las encuestas y otros indicadores solo reflejaron ese cambio con un retraso significativo, lo que permitió que las expectativas de inflación se desanclaran y que el cambio de actitudes y reacciones se extendiera aún más. La respuesta de política monetaria tuvo que ser drástica para modificar las expectativas del mercado.

Ese proceso de desinflación fue controvertido, y el Consejo de Gobierno estuvo profundamente dividido hasta el final de la fase de endurecimiento. El Consejo de Gobierno solo volvió a alcanzar un consenso durante la fase de flexibilización del ciclo

Ese proceso de desinflación fue controvertido, y el Consejo de Gobierno estuvo profundamente dividido hasta el final de la fase de endurecimiento. El Consejo de Gobierno solo volvió a alcanzar un consenso durante la fase de flexibilización del ciclo, cuando los tipos de interés volvieron a bajar y el BCE comenzó a reducir su balance. Como parte de esta reconciliación, acordaron una nueva estrategia de política monetaria —más simétrica— y las líneas generales de un nuevo marco operativo para la política monetaria. También acordaron discrepar sobre cuál sería el nivel “neutral” de los tipos de interés oficiales con respecto a la producción y la inflación. Con tantos cambios en curso, tanto en la economía real como en las actitudes del mercado hacia la inflación, las estimaciones sobre los tipos de interés oficiales neutros eran demasiado dispares e imprecisas como para ofrecer una guía significativa para la formulación de políticas. Mientras tanto, el aumento de las incertidumbres geopolíticas relacionadas con un conflicto internacional y la política nacional hizo imposible que los responsables de la política monetaria intentaran gestionar minuciosamente los resultados económicos (Jones 2025).

Al final del ciclo de inflación-desinflación, el Consejo de Gobierno restableció la credibilidad de su compromiso con la estabilidad de precios. También insistió en una nueva y más clara división de tareas entre el uso de los instrumentos de política monetaria y otros instrumentos de política controlados a nivel nacional y europeo para su uso en la estabilización fiscal o la reforma estructural de los mercados. Lo que no pudo evaluar es cómo la experiencia de la inflación había cambiado las actitudes hacia la misma entre los hogares y las empresas. La cuestión es si dichos agentes estarán aún menos dispuestos a “pasar por alto” cualquier aumento de los niveles de precios en el futuro y, por lo tanto, se apresurarán más a presionar para que se produzcan ajustes en los precios y los salarios con el fin de compensar el aumento de los costes. La lección aprendida en el seno del Consejo de Gobierno es que controlar eficazmente la inflación requerirá una respuesta política más rápida y decisiva; en qué medida más rápida y decisiva dependerá de las lecciones aprendidas por los hogares y las empresas.

Factores estructurales

Los cambios estructurales de mayor envergadura que se están produciendo a largo plazo pueden proporcionar al Consejo de Gobierno una mayor influencia y un mayor margen de maniobra. Esto resulta evidente tanto en los debates sobre el tipo de interés “neutro” como en la transición al nuevo marco operativo. La razón por la que las estimaciones del tipo “neutro” son una guía tan poco fiable para la formulación de políticas es que son muchos los factores que pueden influir en la relación entre los tipos de interés y la inflación. Los costes de mitigar el cambio climático y adaptarse a él son un ejemplo de ello. Dichos costes deberían traducirse en un aumento de los precios, independientemente del tipo de interés vigente. Por lo tanto, es probable que los tipos de interés tengan que ser más altos para evitar que la inflación se extienda. Algo similar podría decirse sobre la necesidad de invertir en nuevas tecnologías, como la inteligencia artificial. Mientras esa necesidad sea grande y el coste sea significativo, cabe esperar un aumento de la demanda de inversión, cuyos costes se repercutirán en los consumidores. Una vez más, el tipo de interés “neutro” será más alto. Como sugirió Lane en un discurso el 23 de marzo, el tipo “neutro” podría llegar incluso al 2,5 %11.

El impacto del envejecimiento de la población y el descenso demográfico ejercen una presión en sentido contrario. Estos procesos reducen la demanda de inversión y cualquier presión alcista sobre los precios que de ello se derive, independientemente del tipo de interés vigente. Por lo tanto, el tipo neutral podría ser inferior con respecto al objetivo de inflación del Consejo de Gobierno. Dado que ambos factores se dan al mismo tiempo, el impacto combinado podría ser considerable. Sin embargo, la interacción entre estas preocupaciones demográficas y las inversiones necesarias para la adaptación al cambio climático y a las nuevas tecnologías es incierta. Por eso el rango de estimaciones del tipo neutral es tan amplio. También es la razón por la que los miembros del Consejo de Gobierno han acordado discrepar sobre cuál es el nivel del tipo de interés neutral (Jones, 2025).

En la práctica, esto significa que el Consejo de Gobierno dispone de margen de maniobra a la hora de definir sus instrumentos de política monetaria. Las estimaciones del tipo “neutral” ya no ocupan un lugar destacado en los debates sobre política monetaria, si es que llegan a surgir. Lagarde dejó claro en su sesión de preguntas y respuestas que: “no hemos hablado del tipo neutral… no hemos debatido nuestro posicionamiento con respecto al tipo neutral… esto no se debatió en absoluto en el Consejo de Gobierno”12. Esto cambiaría si se presentara una propuesta para salir del rango de los tipos neutros, pero sigue siendo así mientras el rango estimado para el tipo “neutral” incluya cualquier medida de política que se recomiende.

Mientras tanto, la reducción gradual pero continua del balance del Eurosistema hace que incluso los cambios más pequeños en los tipos de interés oficiales cobren mayor importancia (Jones, 2024). Entre mayo de 2025 y mayo de 2026, el BCE ha retirado casi 500 000 millones de euros en liquidez de la economía de la zona del euro (véase de nuevo el gráfico 2). A medida que disminuye el volumen de liquidez excedentaria, los bancos se vuelven más sensibles a los tipos de interés oficiales y de mercado a la hora de gestionar sus requisitos reglamentarios de liquidez. Esto facilita que el Consejo de Gobierno transmita su compromiso con el mantenimiento de la estabilidad de precios mediante cambios de política menos drásticos. Lagarde lo dejó claro en su rueda de prensa: “La decisión que hemos tomado tampoco es una decisión contundente, ¿verdad? Veinticinco puntos básicos es una decisión que, sin duda, constituye una señal…”13. Lagarde también insistió en que el Consejo de Gobierno seguiría ajustando sus instrumentos de la forma que fuera necesaria para garantizar el cumplimiento de su mandato de estabilidad de precios.

Implicaciones

Este giro hacia la formulación de políticas basada en decisiones discrecionales representa un cambio importante en el equilibrio entre las reglas y la discrecionalidad en la conducción de la política monetaria. Cuando tres grandes bancos centrales se enfrentan a muchas de las mismas condiciones, cabe esperar que actúen de forma diferente en función de quién establezca la política y no solo en función de sus mandatos. Probablemente siempre ha sido así. No todos los responsables de los bancos centrales comparten la misma visión de la política monetaria, aunque la mayoría pertenezcan a la misma comunidad epistémica (Johnson, 2016). Sin embargo, ahora el papel de la discrecionalidad es más destacado.

Este giro hacia la formulación de políticas basada en decisiones discrecionales representa un cambio importante en el equilibrio entre las reglas y la discrecionalidad en la conducción de la política monetaria

También es más evidente la preocupación por la posibilidad de una parálisis por exceso de análisis. Dada la experiencia del Consejo de Gobierno durante el último ciclo de inflación-desinflación, la presión para demostrar capacidad de acción debe de ser inmensa, sobre todo cuando se podría argumentar que un cambio de política aún se encuentra en territorio neutral y, por lo tanto, es predominantemente simbólico. Nunca habrá datos suficientes para demostrar cuál es el equilibrio exacto entre los mecanismos subyacentes en juego hasta que sea demasiado tarde. La inacción se convierte en una elección política explícita. Esto es tan cierto para la Reserva Federal y el Banco de Inglaterra como para el BCE. Aunque los comités de política monetaria de esas instituciones tomaron decisiones diferentes a las del Consejo de Gobierno, es posible que pronto se enfrenten también a la necesidad de demostrar su capacidad de actuar (Smith, 2026).

Referencias

Johnson, J. (2016). Priests of Prosperity: How Central Bankers Transformed the Postcommunist World. Ithaca: Cornell University Press.

Jones, E. (2022a). El dilema de la política monetaria del BCE. Cuadernos de Información Económica, 289, 9-15. https://www.funcas.es/articulos/el-dilema-de-la-politica-monetaria-del-bce/

Jones, E. (2022b). La guerra en Ucrania y el Banco Central Europeo. Survival, 64(4), 111-119.

Jones, E. (2024). Reconectando el Banco Central Europeo. Cuadernos de Información Económica, 302, 28-36. https://www.funcas.es/articulos/reconectando-el-banco-central-europeo/

Jones, E. (2025). El próximo reto del BCE: la política monetaria en la era de la incertidumbre. Cuadernos de Información Económica, 307, pp. 23-30. https://www.funcas.es/articulos/el-proximo-reto-del-bce-la-politica-monetaria-en-la-era-de-la-incertidumbre/

OCDE. (2026). Perspectivas económicas de la OCDE: bajo presión. París: Organización para la Cooperación y el Desarrollo Económicos ( junio).

Ro, Ch. (2026). La guerra de Irán está agravando la desigualdad mundial. Forbes (23 de marzo de 2026). https:// www.forbes.com/sites/christinero/2026/03/23/the-war-against-iran-is-worsening-global-inequality/.

Smith, C. (2026). Warsh quiere que la Fed envíe menos señales: eso conlleva riesgos. The New York Times (18 de junio.) https://www.nytimes.com/2026/06/18/business/federal-reserve-warsh-interest-rates.html.

Notas

* Director del Centro Robert Schuman de Estudios Avanzados del Instituto Universitario Europeo e investigador no residente en Carnegie Europe.

1 Para un análisis de la evolución de los tipos de interés del año pasado, véase Jone (2025). El texto de la declaración sobre política monetaria y de la rueda de prensa del 11 de junio de 2026 se puede consultar aquí: https://www.ecb.europa.eu/press/press_conference/monetary-policy-statement/2026/html/ecb.is260611~372040d313.en.html

2 Véase la rueda de prensa de junio (nota 1).

3 El texto del comunicado de la Reserva Federal puede consultarse aquí: https://www.federalreserve.gov/newsevents/pres-sreleases/monetary20260617a.htm.

4 El texto de los anuncios de política monetaria del Comité de Política Monetaria (MPC), que incluye tanto el acta de la reunión como la justificación de los votos, puede consultarse aquí: https://www.bankofengland.co.uk/monetary-policy-summary-and-minutes/2026/june-2026.

5 El texto del discurso de Lane puede consultarse aquí. La referencia a la «decisión discrecional» aparece al final: https:// www.ecb.europa.eu/press/key/date/2026/html/ecb.sp260513~5b14c78806.en.html.

6 Las cuentas monetarias de la reunión de marzo de 2026 se pueden consultar aquí: https://www.ecb.europa.eu/press/accou-nts/2026/html/ecb.mg260416~6a27b0c258.en.html7

7 Las cuentas monetarias de la reunión de abril de 2026 se pueden consultar aquí: https://www.ecb.europa.eu/press/accou-nts/2026/html/ecb.mg260528~a93230dc4b.en.html

8 Las cuentas monetarias de junio solo están disponibles con cierto retraso. En este caso, conviene consultar la rueda de prensa de junio (nota 1).

9 Véase la rueda de prensa de junio (nota 1).

10 Véase la rueda de prensa de junio (nota 1).

11 El texto de las declaraciones de Lane del 23 de marzo de 2026 se puede consultar aquí: https://www.ecb.europa.eu/press/ key/date/2026/html/ecb.sp260323_1~1e06784a89.en.html

12 Véase la rueda de prensa de junio (nota 1).

13 Véase la rueda de prensa de junio (nota 1).

Sumario

- Nota del director

- Perspectivas de inflación de la economía española

- La factura fiscal del envejecimiento: ¿cuánto dejará de recaudar España en 2040?

- La asequibilidad de la vivienda en Europa: ¿por qué las buenas intenciones suelen dar lugar a malos resultados?

- Otra mirada a los riesgos inmobiliarios

- Cuando el mercado no provee: la vivienda asequible como servicio de interés económico general

- Banca y exposición inmobiliaria: una comparativa europea

- La reciente “decisión discrecional” del BCE

- Fortaleza financiera de los hogares y debilidad inversora empresarial en España

- La diversificación por segmentos y la vinculación del cliente, factores clave en la rentabilidad de la cartera crediticia