Cuadernos de Información Económica, N.º 313 (julio-agosto 2026)

Fecha: julio 2026

Autores

Francisco Rodríguez-Fernández*

Etiquetas

Riesgos inmobiliarios, escasez de oferta, accesibilidad, vulnerabilidades financieras, vivienda

Otra mirada a los riesgos inmobiliarios

Las tensiones en los mercados inmobiliarios europeos han dejado de responder a la lógica que predominó antes de la crisis financiera global. Este artículo propone una taxonomía de los riesgos inmobiliarios actuales y argumenta que el principal desafío ya no reside en una burbuja crediticia generalizada, sino en la interacción entre escasez estructural de oferta, deterioro de la accesibilidad y nuevas vulnerabilidades financieras. Con España y la Unión Europea como referencia, se identifican riesgos de accesibilidad, oferta, estabilidad financiera, regulación, cambio climático y productividad. La principal conclusión es que la vivienda ha dejado de ser únicamente un mercado para convertirse en una infraestructura económica crítica.

Vivienda: algo más que un mercado

Durante años, el análisis económico del mercado inmobiliario europeo estuvo condicionado por el recuerdo de la crisis financiera global. Cada subida de precios evocaba inmediatamente el fantasma de 2008 y cada deterioro de la accesibilidad reabría el debate sobre una posible burbuja. Sin embargo, esa analogía resulta cada vez menos útil. Las tensiones actuales en los mercados inmobiliarios europeos responden a una configuración de riesgos diferente. El problema ya no es, fundamentalmente, un exceso de crédito alimentando una expansión descontrolada de la oferta, sino una escasez estructural de vivienda coexistiendo con una demanda persistente y nuevas vulnerabilidades financieras. La vivienda ha dejado de ser un sector más de la economía. Se ha convertido en una infraestructura crítica que condiciona la movilidad laboral, la productividad, la natalidad, la desigualdad patrimonial, la cohesión territorial y la estabilidad financiera.

La producción anual de vivienda se sitúa muy por debajo de la creación de hogares, los alquileres crecen por encima de las rentas salariales, la accesibilidad se deteriora rápidamente y la presión demográfica se concentra en unas pocas áreas metropolitanas

España constituye un caso paradigmático. El país ya no presenta los desequilibrios crediticios que desembocaron en la crisis de 2008, pero sí acumula nuevas fragilidades. La producción anual de vivienda se sitúa muy por debajo de la creación de hogares, los alquileres crecen por encima de las rentas salariales, la accesibilidad se deteriora rápidamente y la presión demográfica se concentra en unas pocas áreas metropolitanas.

El BCE, el Banco de España, el ESRB, el FMI y la OCDE coinciden en una idea fundamental: el principal riesgo inmobiliario europeo ya no es una burbuja homogénea, sino la acumulación de múltiples vulnerabilidades interconectadas.

Este artículo propone una taxonomía de esos riesgos y argumenta que algunos de los más importantes apenas ocupan espacio en el debate público.

Del riesgo único a una taxonomía de riesgos interconectados

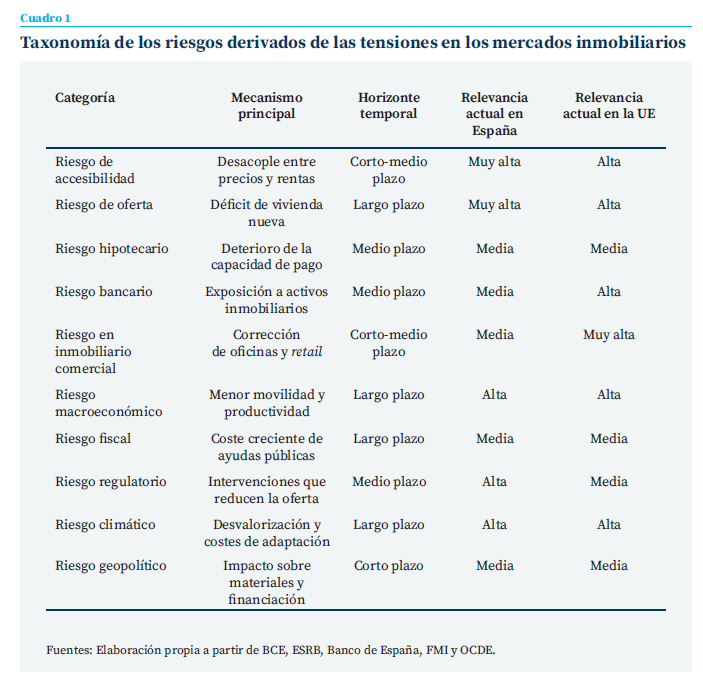

El análisis tradicional ha tendido a reducir el riesgo inmobiliario a casi una única variable: la evolución de los precios. Se trata de una simplificación excesiva. Las tensiones inmobiliarias generan, simultáneamente, riesgos de naturaleza distinta y horizontes temporales diferentes. Algunos son inmediatos y financieros; otros son estructurales y se manifiestan durante décadas (cuadro 1).

España: el riesgo principal es la escasez, no la burbuja

Existe cierto consenso en que España no presenta actualmente una burbuja inmobiliaria en el sentido clásico. El crédito hipotecario crece de forma moderada, los estándares de concesión son mucho más estrictos que hace dos décadas y el endeudamiento de los hogares ha descendido significativamente.

La deuda de los hogares españoles ha pasado de superar el 85 % del PIB en 2010 a situarse alrededor del 44 % en 2025, uno de los mayores procesos de desapalancamiento de la UE. Sin embargo, esta mejora financiera convive con un deterioro acelerado de la accesibilidad.

El Banco de España estima que existe un déficit acumulado cercano a las 500.000 viviendas, mientras que distintas estimaciones sitúan las necesidades anuales de construcción entre 220.000 y 250.000 viviendas, muy por encima de las aproximadamente 100.000-120.000 viviendas terminadas anualmente en los últimos años. El problema es particularmente agudo en Madrid, Barcelona, Málaga, Valencia, Alicante y Baleares. Paradójicamente, España ha pasado de sufrir un exceso de viviendas a padecer una escasez localizada. Se trata de una transición extraordinariamente compleja desde el punto de vista económico: un país puede tener simultáneamente viviendas vacías y una grave crisis de accesibilidad. No es una contradicción. Es un problema de distribución espacial de la oferta.

El riesgo más infravalorado: la vivienda como freno a la productividad

Las tensiones inmobiliarias están dejando de ser un problema sectorial para convertirse en un problema macroeconómico. El BCE y la OCDE han insistido en que la escasez de vivienda reduce la movilidad geográfica del trabajo y dificulta la reasignación eficiente del capital humano. Cuando los trabajadores no pueden permitirse vivir cerca de los centros económicos, aparecen tres consecuencias. La primera es la reducción de la productividad agregada. La segunda es el deterioro del mercado laboral. La tercera es la profundización de las desigualdades intergeneracionales.

España constituye uno de los casos más extremos de Europa. La tasa de emancipación juvenil sigue siendo una de las más bajas del continente y más del 65 % de los jóvenes entre 18 y 34 años continúa residiendo en el hogar familiar. La vivienda se está convirtiendo en un mecanismo de transmisión de desigualdades patrimoniales entre generaciones. En la práctica, la capacidad de acceso depende cada vez más de las transferencias familiares.

El riesgo financiero se ha desplazado hacia el inmobiliario comercial

La principal preocupación financiera europea ya no se encuentra en el segmento residencial. El BCE, la EBA y el ESRB llevan varios años advirtiendo sobre el inmobiliario comercial (Commercial Real Estate, CRE). Las oficinas representan el segmento más vulnerable. La consolidación del teletrabajo ha reducido la demanda estructural de espacio en numerosos mercados europeos. A ello se unen tres factores adicionales:

- refinanciación a tipos de interés más elevados;

- aumento de la proporción de vacantes;

- caída de las valoraciones.

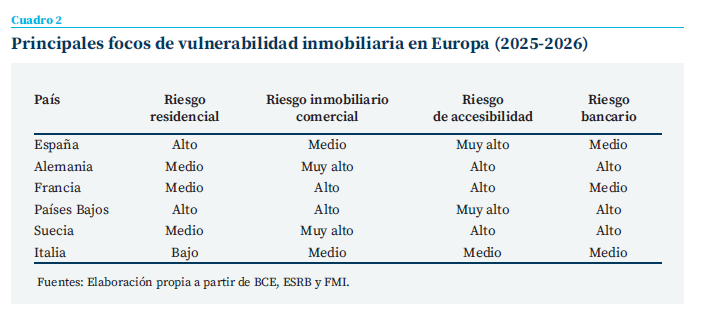

Las exposiciones (cuadro 2) son especialmente relevantes en Alemania, Suecia, Países Bajos y algunos países nórdicos. Las pérdidas no necesariamente provocarán una crisis sistémica, pero sí pueden restringir el crédito y amplificar desaceleraciones económicas. España presenta una exposición comparativamente menor, aunque no está completamente aislada.

Los riesgos regulatorios: cuando la solución agrava el problema

Las tensiones inmobiliarias generan una fuerte presión política para intervenir. Sin embargo, la evidencia internacional acumulada durante las dos últimas décadas muestra que muchas intervenciones producen efectos contraproducentes. Los controles de alquiler constituyen el ejemplo más evidente. A corto plazo benefician a los inquilinos existentes, pero a largo plazo tienden a reducir la oferta, desplazar la inversión y aumentar los precios en los segmentos no regulados. Algo similar ocurre con numerosos subsidios a la demanda.

Sin embargo, la evidencia internacional acumulada durante las dos últimas décadas muestra que muchas intervenciones producen efectos contraproducentes. Los controles de alquiler constituyen el ejemplo más evidente

Cuando la oferta es rígida, parte de las ayudas públicas termina capitalizándose en mayores precios. El riesgo regulatorio consiste precisa-mente en sustituir políticas estructurales por medidas de alivio temporal. No todas las intervenciones son ineficaces. Pero sí existe una regularidad empírica: ninguna política de demanda puede compensar una escasez persistente de oferta.

El riesgo climático: la nueva frontera inmobiliaria

Hasta hace poco, el riesgo climático apenas aparecía en el análisis inmobiliario. Esto está cambiando rápidamente. El BCE estima que una parte creciente del parque inmobiliario europeo se enfrenta a dos tipos de amenazas. La primera son los riesgos físicos: inundaciones, incendios, sequías y fenómenos extremos.

La segunda son los riesgos de transición: costes energéticos, exigencias regulatorias y rehabilitación obligatoria. España es particularmente vulnerable. Las zonas costeras mediterráneas concentran simultáneamente exposición climática, presión turística y elevada demanda residencial.

Además, la implementación progresiva de la Directiva Europea sobre Eficiencia Energética de los Edificios puede generar un fenómeno de “descuento verde”: los inmuebles energéticamente ineficientes podrían experimentar pérdidas de valor relativas.

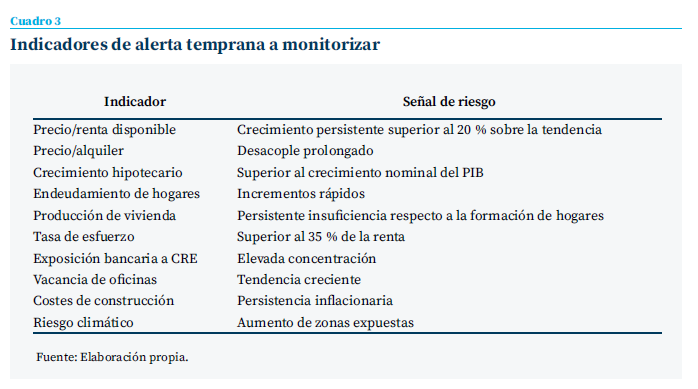

Indicadores de alerta temprana

La experiencia de 2008 demuestra que las crisis inmobiliarias rara vez son repentinas. Normalmente, son precedidas por una acumulación gradual de señales (cuadro 3).

Conclusiones: el gran riesgo es pensar que el problema es financiero

La principal lección que deja la experiencia reciente es que Europa está luchando contra los riesgos del siglo XXI utilizando categorías analíticas del siglo XX. La vivienda ya no puede entenderse exclusivamente como un activo financiero. Es una infraestructura económica. El mayor riesgo para España no es repetir 2008, sino normalizar una situación de escasez permanente. La vivienda insuficiente deteriora la productividad, retrasa la emancipación, amplifica las desigualdades patrimoniales, reduce la movilidad laboral y aumenta la vulnerabilidad social.

La principal lección que deja la experiencia reciente es que Europa está luchando contra los riesgos del siglo XXI utilizando categorías analíticas del siglo XX. La vivienda ya no puede entenderse exclusivamente como un activo financiero

En el ámbito europeo, la principal amenaza financiera no reside en el mercado residencial, sino en determinados segmentos del inmobiliario comercial. Por último, existe un riesgo político particularmente relevante: la tentación de sustituir reformas estructurales por intervenciones de corto plazo. La evidencia acumulada es clara. Ninguna regulación, subsidio o control administrativo puede compensar durante mucho tiempo una oferta persistentemente insuficiente. Europa ya no tiene un problema de burbujas inmobiliarias generalizadas. Tiene algo más complejo: un ecosistema de riesgos interconectados cuya característica común es la escasez. Y la escasez, a diferencia de las burbujas, no estalla. Se enquista.

Notas

* Universidad de Granada y Funcas.

Sumario

- Nota del director

- Perspectivas de inflación de la economía española

- La factura fiscal del envejecimiento: ¿cuánto dejará de recaudar España en 2040?

- La asequibilidad de la vivienda en Europa: ¿por qué las buenas intenciones suelen dar lugar a malos resultados?

- Otra mirada a los riesgos inmobiliarios

- Cuando el mercado no provee: la vivienda asequible como servicio de interés económico general

- Banca y exposición inmobiliaria: una comparativa europea

- La reciente “decisión discrecional” del BCE

- Fortaleza financiera de los hogares y debilidad inversora empresarial en España

- La diversificación por segmentos y la vinculación del cliente, factores clave en la rentabilidad de la cartera crediticia