Cuadernos de Información Económica, N.º 313 (julio-agosto 2026)

Fecha: julio 2026

Autores

María Jesús Fernández*

Etiquetas

Situación financiera, empresas, hogares, crecimiento económico

Fortaleza financiera de los hogares y debilidad inversora empresarial en España

La economía española continuó exhibiendo un gran dinamismo en 2025, con un crecimiento del PIB del 2,8 %, por encima de las previsiones al inicio del ejercicio. El mercado de trabajo también continuó creando empleo a un ritmo muy estable y dinámico, con un cierto avance de la productividad por hora trabajada, aunque no de la productividad por ocupado. La inflación ha mostrado una notable resistencia a la baja, situando su media anual en el 2,7 %, solo una décima porcentual por debajo del año anterior, observándose incluso una trayectoria ascendente de la tasa subyacente en la segunda mitad del año. Se mantiene además un diferencial con respecto a la media de la eurozona que refleja tanto el mayor dinamismo de la demanda como, posiblemente, efectos de segunda ronda. Los tipos de interés a un año se situaron en un nivel inferior al del año anterior, mientras que la rentabilidad de la deuda a largo plazo se mantuvo en niveles muy semejantes a los de 2024, sin grandes fluctuaciones, salvo un repunte transitorio en el momento en que la Administración Trump anunció el cambio de política arancelaria.

Los hogares continúan saneando su situación económica

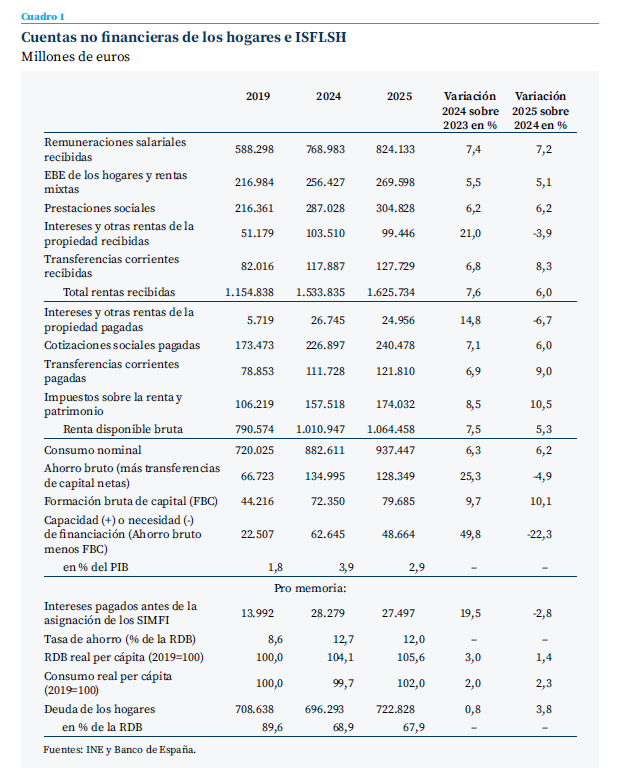

En este trabajo se analiza la evolución de las cuentas de los hogares y de las empresas no financieras en 2025 a partir de las Cuentas no Financieras de los Sectores Institucionales, estadística elaborada por el INE conforme a la metodología y los conceptos de la Contabilidad Nacional. Antes de analizar las cuentas de los hogares correspondientes a 2025, debemos comentar las revisiones sufridas por las cifras relativas a 2024, que fueron analizadas en Fernández (2025). El crecimiento de la renta disponible bruta (RDB) fue algo inferior al inicialmente publicado (un 7,5 % frente a un 8,7 %). El consumo nominal de los hogares también fue algo menor, así como su ahorro, mientras que su formación bruta de capital (FBC) fue, por el contrario, ligeramente superior. Como resultado de todo ello, la tasa de ahorro anual ascendió al 12,7 % de la RDB, en lugar del 13,6 % inicialmente publicado, y la capacidad de financiación de los hogares fue de un 3,9 % del PIB, ocho décimas porcentuales menor a la anterior estimación. Se trata de revisiones de escasa cuantía que no afectan a las conclusiones ni a los análisis realizados en aquel momento.

En relación ya con las cuentas de 2025 (cuadro 1), las remuneraciones salariales ralentizaron su crecimiento, aunque mantuvieron una tasa elevada, un 7,2 %, fruto de un aumento del empleo del 2,7 % y de la remuneración salarial media por persona del 4,3 %. Las rentas de la propiedad experimentaron una contracción, como consecuencia del descenso de los tipos de interés, que contrarrestó el crecimiento de los ingresos procedentes de dividendos. Los intereses pagados por los hogares también se redujeron como consecuencia, exclusivamente, del descenso del tipo efectivo pagado, puesto que el volumen de deuda nominal aumentó.

En suma, el total de rentas recibidas por las familias españolas ralentizó su avance, mientras que los impuestos sobre la renta y patrimonio pagados aceleraron su tasa de crecimiento, lo que supone un nuevo incremento del tipo impositivo efectivo, como en años anteriores. La ralentización en el crecimiento de las rentas, unido al mantenimiento de la tasa de crecimiento del consumo no-minal, ocasionó un descenso de la tasa de ahorro hasta el 12 % de la RDB, nivel que, en cualquier caso, sigue siendo elevado en perspectiva histórica. En torno a las dos terceras partes de dicho ahorro fueron destinadas por los hogares a in-versión, la cual creció un 10,1 %. El descenso del ahorro y el aumento de la inversión dieron lugar a una reducción del excedente financiero de los hogares (es decir, de su capacidad de financiación, que equivale a la diferencia entre el ahorro y la inversión) hasta el 2,9 % del PIB.

El total de rentas recibidas por las familias españolas ralentizó su avance, mientras que los impuestos sobre la renta y patrimonio pagados aceleraron su tasa de crecimiento, lo que supone un nuevo incremento del tipo impositivo efectivo

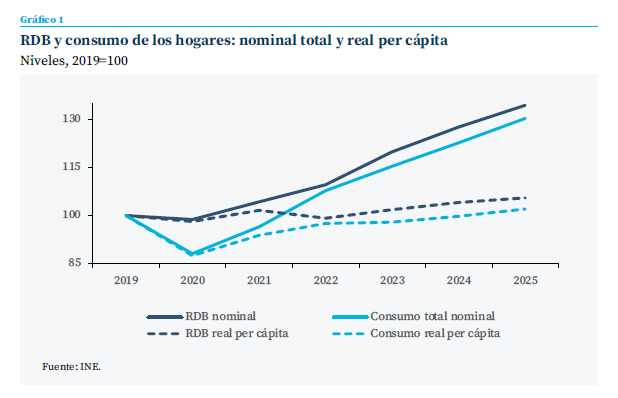

En términos reales y per cápita, la RDB aumentó un 1,4 %, situándose un 5,6 % por encima del nivel de 2019. Se trata de un crecimiento anual modesto en comparación histórica, inferior al registrado en años anteriores y al promedio de la etapa de crecimiento anterior a la pandemia. El consumo real per cápita avanzó un 2,3 %, superando en 2025 por primera vez el nivel previo a 2019 (gráfico 1). La gran diferencia que existe entre la evolución de estas variables en términos nominales totales y en términos reales per cápita con respecto a 2019 es el reflejo, tanto de la elevada inflación del periodo, como del elevado crecimiento demográfico.

En cuanto a la deuda de los hogares, pese a su crecimiento nominal, su ratio sobre la RDB descendió hasta el 67,9 %. El descenso de los tipos de interés permitió que la carga por intereses de la deuda se redujera hasta el 2,6 % de la RDB, aunque sigue por encima de los niveles previos a 2022. Según la Encuesta Financiera de las Familias de 2024 —último año disponible—, el hogar endeudado mediano dedicaba a finales de ese año un 13,4 % de su renta bruta al pago de sus deudas, ligeramente por debajo del 13,9 % de 2022. Por otra parte, el volumen de deuda pendiente representaba, en mediana, el 69,7 % de los ingresos anuales del hogar endeudado en 2024, frente al 77,4 % observado en 2022. Los hogares con ratios superiores a 3 eran de 10,5 % frente a 14,1 % en 2022.

En suma, los hogares, tomados en su conjunto, mantienen una situación financiera saneada, en el sentido de que siguen generando excedentes financieros, y de que el nivel de endeudamiento y la carga de la deuda son asumibles y con una tendencia decreciente. No obstante, la capacidad adquisitiva per cápita solo ha crecido de forma modesta desde 2019. En torno a la tercera parte del crecimiento de las rentas recibidas por los hogares en términos reales per cápita con respecto a 2019 —que asciende al 10 % antes de descontar pagos por impuestos, cotizaciones e intereses—procede del incremento del empleo, mientras que el crecimiento del salario medio real (medido conforme a la contabilidad nacional y deflactado con el deflactor del consumo) explica en torno al 15 %, porcentaje similar al explicado por el crecimiento real per cápita de las prestaciones, rentas de la propiedad y otras transferencias.

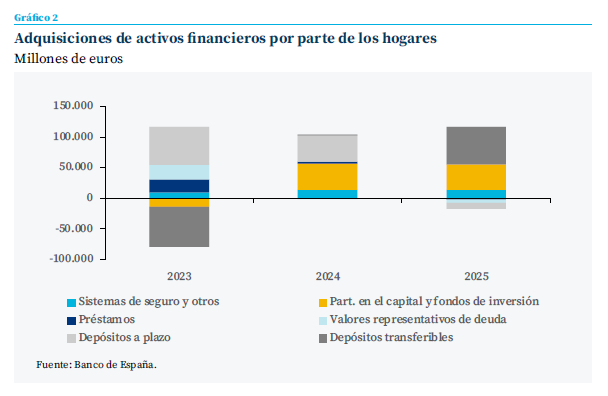

La generación de capacidad de financiación permitió a los hogares adquirir activos financieros por valor de 95.000 millones de euros. La composición de los activos adquiridos en 2025 fue diferente a la de los dos años anteriores: se redujo la cuantía de los depósitos a plazo y las tenencias de títulos de deuda, y se incrementó la cuantía de los depósitos transferibles, debido, posiblemente, al menor incentivo a poseer activos a corto plazo generadores de intereses por la bajada de su rentabilidad. También se realizaron adquisiciones de participaciones de capital y fondos de inversión en un volumen relativamente elevado en comparación histórica, de forma similar, en este caso, a lo observado en el año anterior (gráfico 2).

El valor de los activos financieros en el balance de los hogares aumentó un 9,3 %, una de las tasas más elevadas de la serie histórica, y sustancialmente superior al valor de las compras de activos realizadas en ese año. Esto se explica por la fuerte revalorización experimentada por las participaciones de capital y fondos de inversión acumulados en su cartera, que elevaron su peso en el balance financiero de los hogares hasta el máximo histórico del 49 %. El fuerte crecimiento del patrimonio financiero de los hogares tiene relevancia en cuanto a que podría ejercer un efecto riqueza que ayudaría a sostener el consumo en el contexto de incertidumbre que caracteriza el entorno en 2026.

El valor de los activos financieros en el balance de los hogares aumentó un 9,3 %, una de las tasas más elevadas de la serie histórica, y sustancialmente superior al valor de las compras de activos realizadas en ese año. Esto se explica por la fuerte revalorización experimentada por las participaciones de capital y fondos de inversión

Las sociedades no financieras siguen acumulando un déficit de inversión

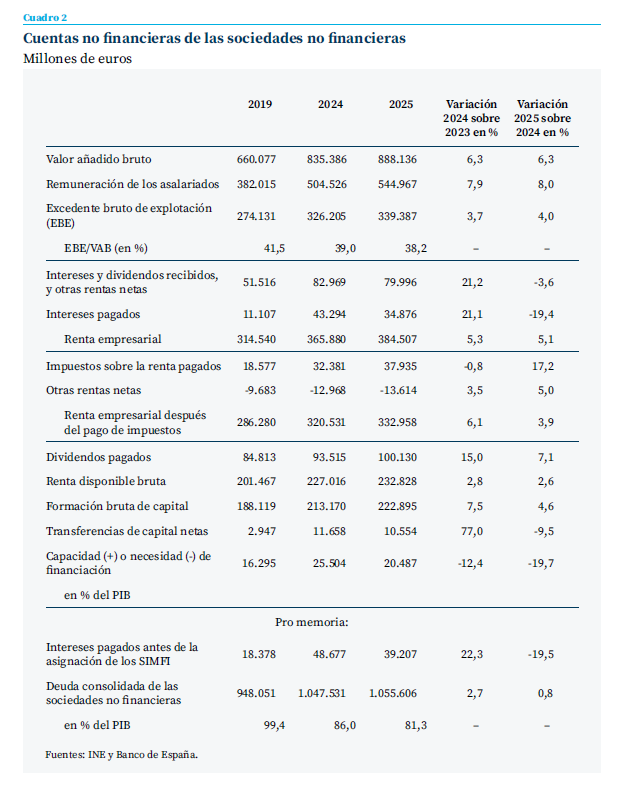

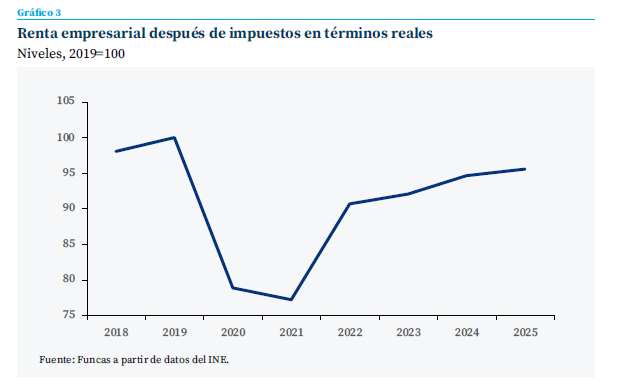

Las cuentas de las sociedades no financieras correspondientes a 2024 también han sido revisadas, sufriendo en este caso algunos cambios más significativos con respecto a las inicialmente publicadas y comentadas en Fernández (2025). Así, las cifras anteriores apuntaban a una caída del excedente bruto de explotación (EBE) y de la renta empresarial, pero las cifras revisadas, sin embargo, indican un crecimiento, aunque moderado, de ambos agregados. También la FBCF creció algo más de lo inicialmente estimado, y la capacidad de financiación del sector fue del 1,6 % del PIB, en lugar del 0,9 %. Se mantiene, no obstante, la conclusión en cuanto a la tendencia descendente de la ratio del EBE generado por las sociedades no financieras sobre su VAB, que en 2024 fue del 39 %, frente al 41,5 % en 2019. Con respecto a 2025, el EBE creció un 4 %, pese a lo cual la ratio EBE/VAB continuó descendiendo, hasta el 38,2 % (cuadro 2). Al igual que los hogares, las sociedades no financieras redujeron en 2025 sus pagos por intereses gracias al descenso de tipos. La renta empresarial moderó su ritmo de crecimiento, especialmente tras el pago de impuestos, y mantiene el tono de crecimiento débil en términos reales que ha presentado durante todo el periodo pospandemia, por debajo de las tasas registradas en anteriores etapas expansivas. De hecho, en términos reales, aún no ha recuperado el nivel de 2019 (gráfico 3). En consonancia con lo anterior, los dividendos repartidos, que en el año anterior superaron por primera vez el nivel nominal prepandemia, siguieron creciendo en 2025, aunque en términos reales continúan situándose por debajo de 2019.

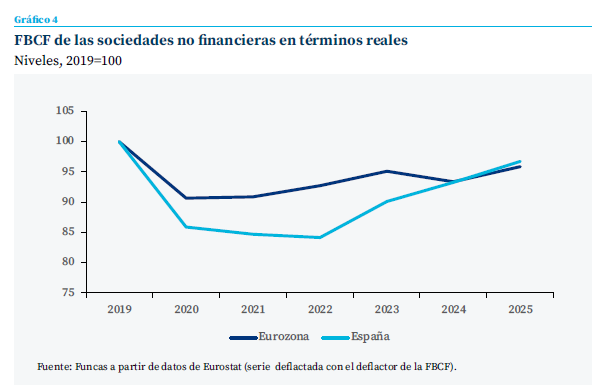

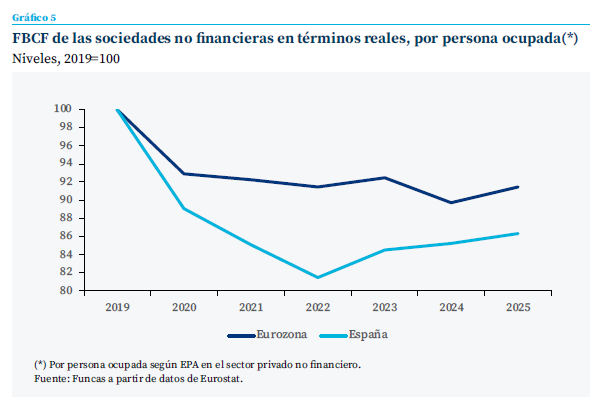

Las empresas aumentaron su inversión (FBCF) en 2025, pero esta aún fue un 3,3 % inferior en términos reales a la realizada en 2019. La debilidad de la inversión empresarial durante todo el periodo posterior a 2019 —cuestión analizada en Fernández (2025)— es común al conjunto de la eurozona, donde la comparación de 2025 con respecto a 2019 ofrece una caída muy semejante. No obstante, entre 2020 y 2023 el nivel en la eurozona fue más elevado que en España (gráfico 4), lo que implica una acumulación de capital en el conjunto del periodo relativamente mayor. Es más, dado el fuerte crecimiento del empleo en España, la inversión por persona ocupada, que ha caído en ambas áreas, lo ha hecho con más intensidad en nuestro país (gráfico 5), de modo que el déficit de inversión acumulado en comparación con la eurozona ha seguido creciendo.

Finalmente, las sociedades no financieras volvieron a generar una capacidad de financiación positiva, puesto que su ahorro fue superior a su inversión, como ha sucedido de forma ininterrumpida desde 2009. Su cuantía ascendió a unos 20.500 millones de euros, un 1,2 % del PIB. Con dicho remanente realizaron adquisiciones de activos financieros, aunque también elevaron sus pasivos, si bien ello no impidió el descenso de la ratio de deuda consolidada con respecto al PIB y también con respecto al EBE. Al igual que en el caso de los hogares, el valor de los activos financieros de las sociedades no financieras creció a la tasa más elevada de los últimos 19 años —un 10,5 %-, lo que incrementa su solidez financiera y eleva su capacidad de resistencia ante situaciones imprevistas.

Las empresas aumentaron su inversión (FBCF) en 2025, pero esta aún fue un 3,3 % inferior en términos reales a la realizada en 2019

Conclusiones

A partir de 2022, cuando el PIB recuperó el nivel previo a la pandemia, la economía española se ha situado en una fase de crecimiento muy estable y dinámica pese a los sucesivos shocks, con unas características específicas que la diferencian de otras etapas de crecimiento. Entre estas cabe destacar las relativas al comportamiento de las cuentas de hogares y sociedades no financieras, cuyo patrón se ha mantenido prácticamente sin cambios en 2025. En el caso de los hogares dichos rasgos son: crecimiento de la renta disponible, de magnitud intensa en términos nominales, aunque modesta en términos reales y per cápita —debiéndose su incremento fundamentalmente al aumento del empleo—; elevada tasa de ahorro, generación de excedentes financieros sólidos, aumento de la inversión, una carga de la deuda asumible y decreciente, y reducido nivel de vulnerabilidad financiera (en general y en términos macroeconómicos).

En cuanto a las empresas no financieras, los elementos que han caracterizado su evolución han sido: reducido crecimiento de sus resultados, que aún no superan en términos reales a los de 2019, caída de la ratio del EBE sobre el VAB, pero, al mismo tiempo, generación de excedentes financieros que unidos a la reducción de la tasa de endeudamiento y, ya en 2025, al incremento del valor de sus activos financieros, les dota de margen para absorber shocks, aunque su nivel de inversión se sitúa en niveles preocupantemente reducidos.

Referencias

Banco de España. (2025). Informe de estabilidad financiera. Otoño 2025. https://www.bde.es/f/webbe/Secciones/ Publicaciones/InformesBoletinesRevistas/InformesEstabilidadFinancera/25/IEF_2025_2_Rec2_1.pdf

Banco de España. (2026). Encuesta financiera de las familias (EFF) 2024: métodos, resultados y cambios desde 2022. Abril 2026. https://doi.org/10.53479/43025

Fernández Sánchez, M. J. (2025). Las cuentas de los hogares y las empresas no financieras en 2024. Cuadernos de Información Económica, 307 ( julio-agosto). https://www.funcas.es/articulos/las-cuentas-de-los-hogares-y-de-las-empresas-no-financieras-en-2024/

Notas

* Economista sénior de Funcas.

Sumario

- Nota del director

- Perspectivas de inflación de la economía española

- La factura fiscal del envejecimiento: ¿cuánto dejará de recaudar España en 2040?

- La asequibilidad de la vivienda en Europa: ¿por qué las buenas intenciones suelen dar lugar a malos resultados?

- Otra mirada a los riesgos inmobiliarios

- Cuando el mercado no provee: la vivienda asequible como servicio de interés económico general

- Banca y exposición inmobiliaria: una comparativa europea

- La reciente “decisión discrecional” del BCE

- Fortaleza financiera de los hogares y debilidad inversora empresarial en España

- La diversificación por segmentos y la vinculación del cliente, factores clave en la rentabilidad de la cartera crediticia