Cuadernos de Información Económica, N.º 313 (julio-agosto 2026)

Fecha: julio 2026

Autores

Marta Albeni, Laura Ciriza, María Rodríguez*

Etiquetas

Rentabilidad, cartera crediticia, segmentación, vinculación del cliente

La diversificación por segmentos y la vinculación del cliente, factores clave en la rentabilidad de la cartera crediticia

En un entorno de progresiva estabilización de los márgenes y de incipiente reactivación del crédito en el sector bancario español, este artículo analiza cómo la rentabilidad de la cartera crediticia se ve favorablemente afectada por dos factores, como son la diversificación por segmentos y la intensidad de la vinculación del cliente. El análisis permite identificar hasta qué punto una mayor diversificación contribuye a unos mayores niveles de rentabilidad y a sostener la capacidad de generación de ingresos. También se pone de manifiesto la creciente relevancia de la vinculación del cliente como elemento complementario para la generación de rentabilidad. En este sentido, la comercialización de productos financieros y no financieros asociados a este producto emerge como un factor diferencial en las estrategias de las entidades, al permitir maximizar el valor del cliente más allá del puro margen estrictamente de la operación, que en muchos casos no compensaría el coste de oportunidad frente a la inversión en deuda pública.

Introducción

Tras el intenso proceso de recuperación de márgenes que vivió el sector bancario español al calor de la subida de tipos de interés entre 2022 y 2024, su progresiva estabilización posterior abre una fase de normalización en la que la rentabilidad ya no podrá apoyarse en la expansión del margen de intereses por el efecto de los tipos. En paralelo, el crédito muestra signos incipientes de reactivación, en un entorno macroeconómico que, no obstante, permanece condicionado por focos de incertidumbre como los potenciales efectos derivados del conflicto en Oriente Medio.

En este contexto, la atención de las entidades se desplaza progresivamente hacia la preservación de la rentabilidad y la activación de las palancas que permiten sostenerla de manera recurrente. Ante la incertidumbre y la presión competitiva del mercado, resulta especialmente pertinente preguntarse en qué medida la diversificación del balance y, en particular, de la cartera crediticia constituye una palanca clave para explicar las diferencias de rentabilidad entre entidades y, allí donde el recorrido de la rentabilidad es más limitado, en qué medida la palanca de actuación se está focalizando en la construcción de una relación de largo plazo con el cliente que abra la oportunidad de alcanzar los niveles de rentabilidad objetivo.

Diversificación como palanca de rentabilidad de la cartera crediticia

Como punto de partida del estudio, resulta interesante analizar en qué medida, la composición de los activos que las entidades presentan en su balance es un elemento condicionante de la rentabilidad, estimando una posible relación entre el mayor protagonismo de la actividad crediticia frente a la actividad mayorista como un elemento determinante previo a la composición de la propia cartera de crédito. Para que este análisis resulte ilustrativo, se ha tomado como referencia una muestra de entidades que incluye tanto entidades significativas (significant institutions, SI) con un modelo de negocio más diversificado, tanto en términos de geografías como de líneas de actividad, como entidades menos significativas (less significat institutions, LSI), en términos generales, con un negocio más localizado geográficamente y con mayor foco en la actividad esencial de intermediación financiera.

Parece confirmarse el papel central de la cartera crediticia como principal palanca de generación de ingresos financieros recurrentes

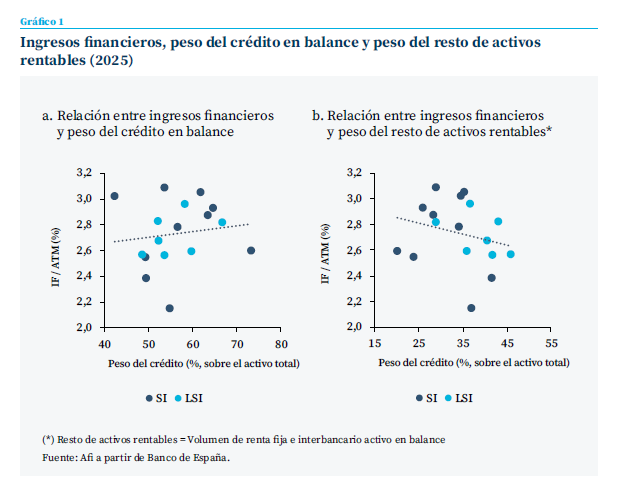

Atendiendo al análisis de la estructura del activo reflejado en los gráficos 1a y 1b, parece confirmarse el papel central de la cartera crediticia como principal palanca de generación de ingresos financieros recurrentes. En este sentido, con datos a cierre de 2025, las entidades con un mayor peso relativo del crédito sobre el activo total han tendido a presentar una mayor rentabilidad de los ingresos financieros sobre los activos totales medios. Frente a ello, se observa en el gráfico 1b cómo el mayor peso de otros activos rentables, como la cartera de renta fija o el interbancario activo (representativo en la mayoría de los casos del exceso de liquidez de las entidades), muestra una relación negativa con la rentabilidad de los ingresos financieros. Esta relación resulta coherente con el protagonismo que dentro de estas carteras tienen las inversiones en deuda pública, cuya rentabilidad se encuentra condicionada por una menor asunción de riesgo.

En todo caso, la aportación de rentabilidad por las carteras de deuda pública puede presentar diferencias significativas entre entidades, en la medida en que aquellas que hayan tenido oportunidad de realizar nuevas inversiones o reinvertir vencimientos en el periodo de tipos de interés más elevados desde mediados de 2022 presentarán mayor rentabilidad de esta cartera frente a otras entidades que aún arrastren inversiones menos rentables de periodos anteriores. Con todo ello, este comportamiento sugiere que, aunque estos activos cumplen una función relevante en términos de gestión de liquidez, diversificación del balance y optimización del perfil de riesgo y capital, su contribución a la generación de ingresos financieros resulta, en términos relativos, inferior a la del crédito.

Más allá de la mayor rentabilidad que genera la actividad crediticia, el efecto positivo del crédito sobre la generación de ingresos financieros no es homogéneo entre entidades. Esto se debe a que la rentabilidad de la cartera crediticia se encuentra condicionada de forma relevante por el tipo de financiación concedida, lo que convierte la composición de la propia cartera, es decir, su diversificación, en una variable determinante para explicar las diferencias de rentabilidad entre entidades.

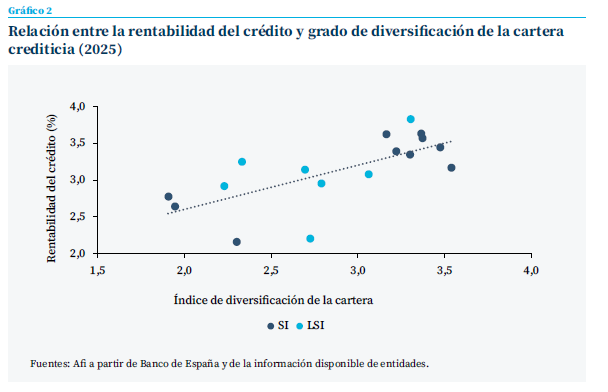

Para medir este grado de diversificación de la cartera crediticia, se ha elaborado un índice sintético calculado como la inversa del índice de Herfindahl-Hirschman (HHI)1, ampliamente utilizado como medida de concentración, de tal manera que, al transformar un indicador de concentración en su inversa, el resultado puede interpretarse como una medida de diversificación. Para su cálculo, se parte del peso relativo de cada segmento de crédito sobre el total de la cartera, de acuerdo con el desglose reportado por las entidades de la muestra en sus cuentas anuales. Al calcularse la inversa del HHI, el indicador pasa a interpretarse en términos de diversificación, de modo que un valor más elevado se asocia con una distribución más equilibrada del crédito entre segmentos, mientras que un valor más reducido refleja una mayor concentración en el segmento principal. Atendiendo a la realidad del sector bancario español y, especialmente, de las entidades consideradas en el análisis, una menor diversificación de la cartera (es decir, un menor valor del índice) se corresponde con un peso elevado del segmento de crédito hipotecario, mientras que una mayor diversificación (es decir, un mayor valor del índice) se corresponde con una mayor presencia de los otros dos segmentos: empresas y consumo y otros fines.

La comparación entre el índice de diversificación de la cartera y la rentabilidad de esta (gráfico 2) evidencia que la diversificación es una palanca clave de rentabilidad de los ingresos. En este sentido, se puede observar cómo entidades con un menor grado de diversificación por su mayor posicionamiento en crédito hipotecario, presentan una menor rentabilidad del crédito. Este comportamiento refleja la menor rentabilidad relativa de este segmento, asociada a su carácter más estandarizado, su menor nivel de riesgo, y la elevada presión competitiva observada en el mercado en el periodo más reciente.

En contraste, un mayor grado de diversificación de la cartera asociado a un mayor sesgo hacia segmentos como empresas, consumo y otros fines genera una relación positiva con la rentabilidad del crédito. Esta mayor rentabilidad de los ingresos no resulta casual, sino que está vinculada a operaciones con mayor componente de riesgo, mayor sensibilidad al ciclo económico y menor volumen de garantías, entre otros factores que están condicionando la determinación del pricing y, consecuentemente, la capacidad de generación de ingresos de estos segmentos.

En todo caso, la diversificación hacia carteras como empresas, consumo u otros fines puede reforzar la generación de ingresos financieros y elevar la rentabilidad media del crédito, pero también implica, generalmente, una dedicación en términos de gastos de explotación más intensa frente a segmentos o productos más estandarizados, así como una mayor exposición al riesgo de crédito.

La diversificación hacia carteras como empresas, consumo u otros fines puede reforzar la generación de ingresos financieros y elevar la rentabilidad media del crédito

En consecuencia, la diversificación por segmentos debe analizarse no solo desde la óptica de los ingresos financieros asociados a la actividad crediticia, sino también desde la capacidad para generar rentabilidad total para las entidades. En este contexto, resulta interesante analizar en qué medida la mayor diversificación de la cartera crediticia permite generar unos mayores niveles de rentabilidad o si, en su caso, afecta a la variabilidad de dicha rentabilidad.

A efectos de comprobar si existe alguna relación en este sentido, se ha desarrollado un análisis econométrico que permite relacionar la diversificación de la cartera de crédito por segmentos de una muestra de entidades y la rentabilidad, medida a través de la rentabilidad de los recursos propios (ROE). Dicha relación se analiza desde una doble perspectiva: por un lado, evaluando la posible relación con los niveles de ROE medio alcanzados en un determinado periodo y, por otro lado, evaluando la potencial relación con la variabilidad de este indicador de rentabilidad en diferentes periodos del ciclo.

Los resultados de este análisis ponen de manifiesto cómo en escenarios de deterioro brusco, como el generado por la COVID entre los años 2020 y 2021, una cartera más diversificada, entendida como una cartera con mayor peso del crédito a empresas y consumo, muestra una mayor sensibilidad al ciclo económico, elevando las necesidades de provisiones y presionando la rentabilidad final, registrando mayores oscilaciones en este indicador y, consecuentemente, alcanzando menores niveles de ROE que entidades menos diversificadas. En contraste, en fases de ciclo favorable, como la vivida desde 2022, se observa cómo la diversificación de la cartera permite alcanzar niveles superiores de ROE, beneficiándose de mayores diferenciales, una capacidad de reprecio superior atendiendo al vencimiento medio más reducido de estos segmentos y una normalización del coste del riesgo en un entorno favorable del ciclo.

Con todo ello, se puede concluir que la diversificación por segmentos, más allá de reforzar la capacidad de generación de ingresos recurrentes, permite reforzar la generación de rentabilidad total en entornos expansivos, pero al mismo tiempo incrementa la prociclicidad de la cuenta de resultados ante episodios de estrés.

Vinculación del cliente como vía para capturar rentabilidad más allá del margen financiero

Las conclusiones anteriores sitúan la diversificación, frente a una excesiva concentración en el segmento hipotecario, como una palanca de rentabilidad de primer orden. Ahora bien, dada la importancia de ese segmento hipotecario en el balance de la banca española, y su menor rentabilidad directa, estas mismas conclusiones ponen de manifiesto la relevancia que adquiere una segunda palanca complementaria: la vinculación del cliente, entendida como la vía para reforzar la rentabilidad de este segmento más allá del margen de la propia financiación.

Esta palanca complementaria resulta crítica tanto en el segmento de negocios y empresas como en el de particulares. En el primero, se pone de manifiesto en una tendencia clara en el sector hacia la generación de ecosistemas de productos y servicios que ofrezcan una cobertura integral a las necesidades de una empresa o un profesional, incluso más allá del ámbito estrictamente financiero. En el segundo, su relevancia se hace especialmente evidente en un contexto de mercado en el que la presión competitiva comprime el margen de las operaciones de activo. De esta forma, la relación de largo plazo que se establece a través de la operación hipotecaria abre una clara oportunidad de profundizar progresivamente en la relación con el cliente más allá de la propia operación, donde el objetivo es convertirse en la entidad de referencia en cada una de las necesidades financie-ras a lo largo de los distintos momentos vitales.

La relación de largo plazo que se establece a través de la operación hipotecaria abre una clara oportunidad de profundizar progresivamente en la relación con el cliente más allá de la propia operación

En el segmento hipotecario, tradicionalmente, la vinculación del cliente se persigue desde el momento inicial, a través de las cestas de productos que acompañan la contratación de la operación y que se asocian a una potencial bonificación en el tipo de concesión, siempre apalancado a que el cliente valore su conveniencia. La realidad del mercado en el momento actual, que se evidencia a través de ofertas públicas disponibles de las principales entidades del sector en España, pone de manifiesto cómo esta vinculación inicial suele tener el foco en la vinculación del cliente a través de la operativa transaccional (domiciliación de nómina, recibos y uso de tarjetas) y que se complementa en gran parte de los casos con productos de seguro, como el propio seguro del hogar, vida o salud. Adicionalmente, algunas entidades complementan esta cesta de productos con fondos de in-versión y planes de pensiones, incorporándose de forma más reciente y, en casos puntuales, incluso con servicios relacionados como la gestión discrecional de carteras.

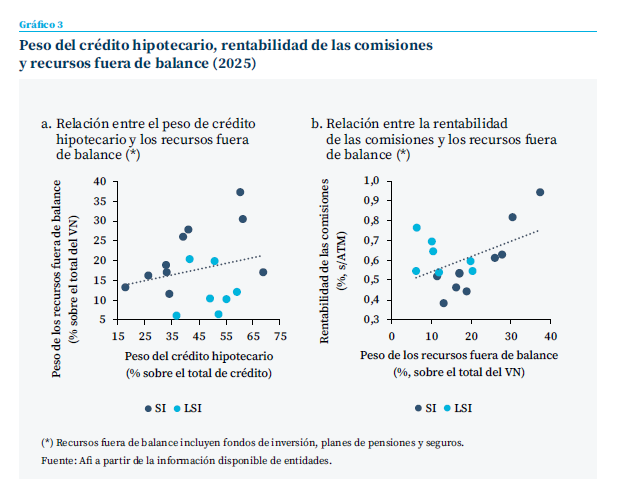

Esta relación entre el negocio hipotecario y la comercialización de productos fuera de balance se puede inferir a través del gráfico 3a, en el cual se observa una clara relación positiva entre el crédito hipotecario y el volumen de negocio fuera de balance. Esto permite demostrar cómo el valor del cliente para la entidad puede ampliarse, más allá de la rentabilidad obtenida por la hipoteca gracias a una mayor profundidad en la vinculación. Como se puede apreciar en el gráfico 3b, este mayor protagonismo del negocio fuera de balance, generalmente, lleva asociada una mayor rentabilidad de los ingresos por comisiones y, por tanto, permitiría compensar la menor rentabilidad de los ingresos financieros a través de otros ingresos recurrentes.

En todo caso, cabe mencionar que en muchos casos y, dado el entorno altamente competitivo que se encuentra en el mercado hipotecario en España, la rentabilidad inmediata conseguida a través de esta vinculación inicial de los clientes resulta muy ajustada, cuando no insuficiente, en contraste con otras alternativas de inversión, situándose en niveles inferiores a la rentabilidad objetivo marcada por las propias entidades. Por tanto, esa vinculación del cliente debe reforzarse a lo largo de la vida de la operación, lo que implica una gestión muy personalizada y proactiva para convertir las necesidades financieras a medio y largo plazo del cliente en la palanca de vinculación fundamental con la entidad.

En este sentido, se identifica una tendencia creciente en el sector en el que se apuesta por el desarrollo de metodologías analíticas que permitan estimar la vinculación potencial de un cliente a lo largo de la vida y, consecuentemente, permiten valorar su rentabilidad potencial en función del perfil. El uso de estas metodologías permite evidenciar el cambio que se ha producido, donde se ha pasado de la rentabilidad individual del producto a la rentabilidad global del cliente. De esta forma, las entidades generan valor desde una perspectiva complementaria de negocio y financiera, en la medida en que se vincula la proactividad comercial con un mayor conocimiento de las necesidades del cliente, según su perfil y momento vital, con los objetivos de rentabilidad establecidos a nivel cliente a partir de un adecuado mix de productos.

Conclusión

El análisis desarrollado permite concluir que la sostenibilidad de la rentabilidad en el contexto actual de agotamiento del efecto tipos descansa sobre dos palancas que, lejos de ser excluyentes, operan de forma complementaria: diversificación y vinculación.

La sostenibilidad de la rentabilidad en el contexto actual de agotamiento del efecto tipos descansa sobre dos palancas que, lejos de ser excluyentes, operan de forma complementaria: diversificación y vinculación

La clave para las entidades reside, por tanto, en la combinación adecuada de ambas dimensiones en base a su modelo de negocio: optimizar la composición de la cartera desde la perspectiva de la rentabilidad potencial de cada operación y, al mismo tiempo, maximizar el valor integral del cliente a lo largo de toda su relación con la entidad. En este equilibrio se enmarca la tendencia, cada vez más extendida en el sector, de evolucionar hacia la rentabilidad global del cliente, apoyada en el desarrollo de las capacidades analíticas y el uso de la información de gestión como base para la toma de decisiones.

Notas

* AFI, Analistas Financieros Internacionales.

Sumario

- Nota del director

- Perspectivas de inflación de la economía española

- La factura fiscal del envejecimiento: ¿cuánto dejará de recaudar España en 2040?

- La asequibilidad de la vivienda en Europa: ¿por qué las buenas intenciones suelen dar lugar a malos resultados?

- Otra mirada a los riesgos inmobiliarios

- Cuando el mercado no provee: la vivienda asequible como servicio de interés económico general

- Banca y exposición inmobiliaria: una comparativa europea

- La reciente “decisión discrecional” del BCE

- Fortaleza financiera de los hogares y debilidad inversora empresarial en España

- La diversificación por segmentos y la vinculación del cliente, factores clave en la rentabilidad de la cartera crediticia