Cuadernos de Información Económica, N.º 313 (julio-agosto 2026)

Fecha: julio 2026

Autores

Christian A. L. Hilber*

Etiquetas

Vivienda, asequibilidad, oferta, incentivos locales, planificación, Europa

La asequibilidad de la vivienda en Europa: ¿por qué las buenas intenciones suelen dar lugar a malos resultados?

La asequibilidad de la vivienda se ha convertido en uno de los desafíos económicos y sociales de Europa. Este artículo sostiene que su deterioro responde, ante todo, al choque entre una demanda creciente y una oferta cada vez más inelástica en las áreas urbanas más prósperas. Las restricciones físicas, urbanísticas y políticas limitan la construcción, mientras muchas medidas populares —subsidios a la compra, ventajas fiscales o controles de alquileres— alivian síntomas a corto plazo, pero pueden elevar precios, reducir la oferta y perjudicar a futuros residentes. A partir de evidencia comparada, con especial atención a Inglaterra y Suiza, se muestra cómo los incentivos institucionales y electorales favorecen políticas bienintencionadas pero ineficaces. La mejora duradera de la asequibilidad exige reformar la planificación, alinear incentivos locales y ampliar la oferta de vivienda.

El rompecabezas de la asequibilidad de la vivienda en Europa

La asequibilidad de la vivienda se ha convertido en uno de los principales retos económicos y sociales de Europa. En gran parte del continente, los hogares con ingresos normales tienen dificultades para encontrar una vivienda asequible cerca de sus puestos de trabajo y de las oportunidades, mientras que el número de personas sin hogar está aumentando en muchos países. Los jóvenes posponen la salida del hogar familiar, se ven obligados a vivir en pisos compartidos y consideran que la adquisición de una vivienda propia está cada vez más fuera de su alcance.

Lo que antes se percibía como un problema que afectaba a los hogares con bajos ingresos se ha convertido en una preocupación más amplia para la clase media, con implicaciones no solo para la desigualdad, sino también para la movilidad laboral, la productividad y el crecimiento económico a largo plazo.

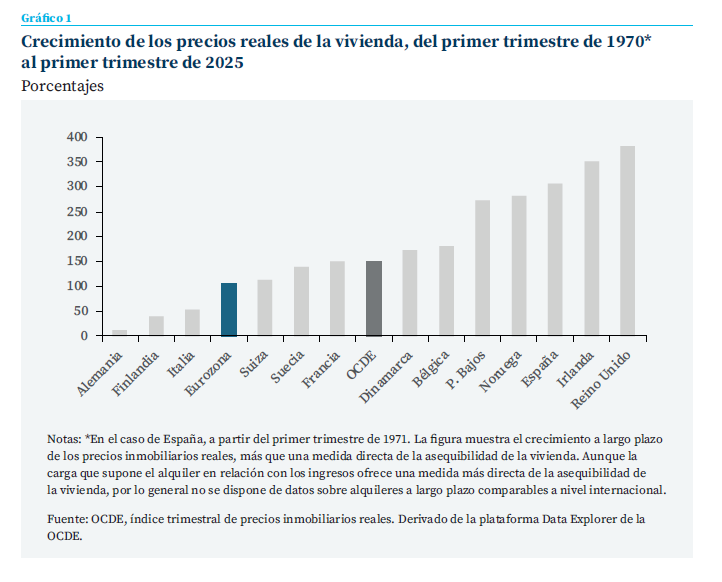

El panorama europeo dista mucho de ser uniforme. Como ilustra el gráfico 1, desde 1970 los precios reales de la vivienda han aumentado drásticamente en países como el Reino Unido, Irlanda y España, mientras que se han mantenido relativamente estables en Alemania, Finlandia, Italia y Suiza.

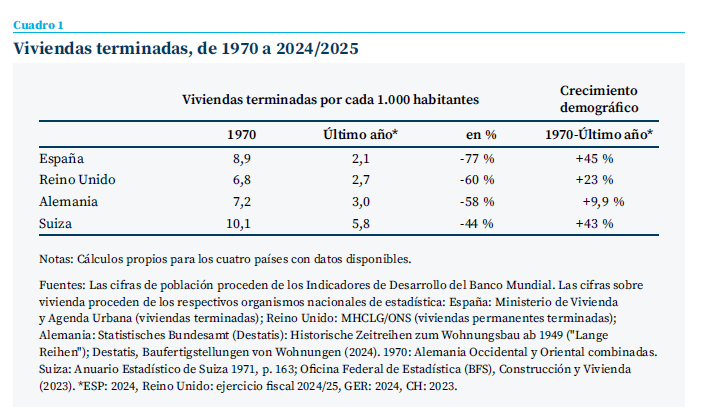

Sin embargo, los precios de la vivienda solo reflejan una parte de la realidad. Una evolución igualmente llamativa —pero a menudo pasada por alto— es el drástico descenso de la construcción de viviendas en relación con la población. El cuadro 1 compara las viviendas terminadas por cada 1.000 habitantes en 1970 y en el último año disponible para España, el Reino Unido, Alemania y Suiza. A pesar del continuo crecimiento demográfico, los cuatro países han experimentado descensos sustanciales en la construcción de viviendas per cápita.

Se necesitan viviendas nuevas no solo para dar cabida al crecimiento demográfico y a los nuevos hogares, sino también para sustituir las viviendas que quedan obsoletas por su envejecimiento

Se necesitan viviendas nuevas no solo para dar cabida al crecimiento demográfico y a los nuevos hogares, sino también para sustituir las viviendas que quedan obsoletas por su envejecimiento, demolición o reconversión a otros usos. Por lo tanto, incluso en países con escaso o nulo crecimiento demográfico, se requiere una actividad constructiva sustancial y continua simplemente para mantener y renovar el parque inmobiliario. Por ejemplo, el objetivo que Inglaterra mantiene desde hace tiempo de construir alrededor de 300.000 viviendas nuevas al año —en términos generales— refleja estas necesidades de sustitución, además de la formación prevista de nuevos hogares. Sin embargo, durante los dos últimos años, solo se terminaron entre 140.000 y 150.000 viviendas nuevas.

En conjunto, el gráfico 1 y el cuadro 1 sugieren que el deterioro de la asequibilidad no puede explicarse únicamente por el aumento de la demanda. Europa se ha vuelto más poblada y más próspera, y la demanda de vivienda ha seguido creciendo. Sin embargo, la construcción de viviendas en relación con la población ha disminuido notablemente en muchos países. La cuestión central es, por lo tanto, por qué la oferta de vivienda se ha vuelto cada vez menos sensible a la creciente demanda. Este comentario sostiene que la crisis de la asequibilidad en Europa se debe a que la creciente demanda choca con una oferta de vivienda cada vez más inelástica en lugares económicamente prósperos, especialmente en las ciudades «superestrellas» y los destinos turísticos. Muchas políticas de vivienda populares abordan las consecuencias de la escasez de viviendas en lugar de los factores institucionales y políticos que hacen que la oferta de vivienda sea tan poco receptiva en primer lugar. Para explicar por qué, es necesario comprender no solo la economía de la oferta de vivienda, sino también los incentivos políticos que dan forma a la política de vivienda.

Las causas de la crisis de la asequibilidad

La demanda de vivienda ha crecido con especial intensidad en las áreas metropolitanas más productivas de Europa. A medida que aumentan los ingresos reales de los hogares, estos demandan una cantidad desproporcionadamente mayor de servicios de vivienda, lo que refleja la elasticidad relativamente alta de la demanda de vivienda con respecto a los ingresos (Cheshire y Sheppard, 2001). El crecimiento demográfico, la inmigración, el turismo, la inversión internacional y el prolongado período de tipos de interés excepcionalmente bajos tras la crisis financiera mundial han reforzado aún más estas presiones de la demanda.

Que estas presiones de la demanda se traduzcan en una mayor oferta de vivienda o en precios más elevados depende de la capacidad de respuesta de la oferta de vivienda. Un amplio conjunto de datos empíricos muestra que las elasticidades de la oferta de vivienda a largo plazo difieren sustancialmente entre ciudades y países debido a limitaciones físicas (naturales e inducidas por el desarrollo) y normativas (Saiz, 2010, para EE. UU.; Hilber y Vermeulen, 2016, para Inglaterra).

Las restricciones físicas incluyen características naturales como la topografía (por ejemplo, pendientes pronunciadas), la geografía (por ejemplo, masas de agua) y la geología (por ejemplo, malas condiciones del suelo), así como restricciones derivadas del desarrollo urbanístico. En las áreas metropolitanas de alta demanda, donde gran parte del suelo ya ha sido urbanizado, la ampliación del parque inmobiliario requiere la reurbanización en lugar de la construcción en terrenos vírgenes. La reurbanización es más compleja, conlleva un mayor riesgo financiero, es más lenta y más controvertida desde el punto de vista político, lo que hace que la oferta de vivienda responda con menor agilidad a la creciente demanda (Hilber y Vermeulen, 2016; Baum-Snow y Han, 2024).

En las ciudades con alta demanda, las restricciones normativas suelen ser las más limitantes. Se han vuelto progresivamente más restrictivas por dos razones distintas. En primer lugar, m-chos países europeos han endurecido deliberadamente las restricciones a la expansión urbana hacia el exterior para limitar la expansión desordenada, proteger las tierras agrícolas y preservar los recursos medioambientales. Como resultado, el futuro crecimiento de la vivienda depende cada vez más de la densificación hacia el interior y la reurbanización, que son intrínsecamente más difíciles que la construcción en terrenos vírgenes. En segundo lugar, incluso las normas urbanísticas que no han sufrido cambios se vuelven más restrictivas a medida que la demanda se intensifica y las ciudades se expanden hacia arriba y hacia afuera. Los límites de altura, los límites de crecimiento urbano y los cinturones verdes que inicialmente imponen pocas restricciones pueden volverse cada vez más restrictivos con el tiempo a medida que crece la demanda. El cinturón verde de Inglaterra ilustra esta dinámica: introducido en la década de 1950 para contener la expansión urbana descontrolada, se volvió progresivamente más restrictivo a medida que las ciudades se expandían, lo que contribuyó a una oferta de vivienda menos flexible.

En el debate público se suele pasar por alto una consecuencia importante. La densificación hacia el interior a menudo genera solo aumentos modestos en el parque de viviendas, si es que los hay. En muchas ciudades europeas, los edificios antiguos se derriban y se sustituyen por viviendas modernas y de mayor calidad. Si la remodelación se lleva a cabo con densidades más o menos similares, la calidad de la vivienda mejora, pero el número de viviendas apenas varía. Dado que las nuevas construcciones reflejan los valores actuales del suelo, unas normas de construcción más estrictas y unos costes de construcción al alza, las nuevas viviendas son inevitablemente más caras que aquellas a las que sustituyen. Esto ayuda a explicar una paradoja habitual: los residentes ven grúas y una intensa actividad constructora, pero la asequibilidad de la vivienda sigue empeorando. Lo que importa en última instancia es si el parque inmobiliario efectivo se amplía lo suficiente como para satis-facer la creciente demanda.

Suiza ofrece un ejemplo especialmente ilustrativo. La revisión de 2013 de la Ley de Ordenación del Territorio endureció considerablemente las restricciones a la expansión hacia el exterior, al tiempo que fomentaba el desarrollo hacia el interior. A medida que el crecimiento de la oferta de viviendas depende cada vez más de la remodelación en lugar de la construcción en terrenos vírgenes, la incorporación de nuevas viviendas se vuelve más costosa, más lenta y más controvertida desde el punto de vista político. En ciudades como Zúrich, Ginebra y Basilea, las viviendas antiguas y económicas han sido sustituidas por viviendas modernas con alquileres considerablemente más elevados, incluso cuando aumenta el número de unidades de vivienda. Dado que en Suiza los contratos de alquiler existentes están sujetos a regulación de alquileres, mientras que las viviendas de nueva contratación suelen alquilarse a los precios vigentes en el mercado, la remodelación suele provocar un aumento sustancial de los alquileres observados. Así, mientras que la atención política durante las décadas de 2000 y 2010 se centró principalmente en limitar la expansión urbana descontrolada, hoy en día la asequibilidad de la vivienda domina el debate público. El uso generalizado del término Dichtestress («estrés por densidad») y la reciente iniciativa de los 10 millones, rechazada por un estrecho margen, ilustran la rapidez con la que han cambiado las prioridades políticas.

La economía política del fracaso de la política de vivienda

Si se comprenden en líneas generales las causas fundamentales de la crisis de la asequibilidad de la vivienda, ¿por qué los gobiernos siguen adoptando políticas que a menudo no logran mejorar dicha asequibilidad? La respuesta radica, en parte, en la naturaleza de los mercados inmobiliarios y, en parte, en los incentivos políticos.

Los mercados inmobiliarios se caracterizan por potentes efectos de equilibrio general. Las políticas rara vez afectan únicamente a sus beneficiarios previstos. También desencadenan ajustes de mercado más amplios, y estas respuestas a escala de todo el mercado suelen prevalecer sobre los efectos directos de una política.

Las ayudas orientadas a la demanda se traducen en gran medida en un aumento del valor del suelo y de los precios de la vivienda, lo que contrarresta los efectos deseados

Las ayudas hipotecarias, las ventajas fiscales para la vivienda en propiedad y los programas de ayuda a los compradores de primera vivienda, por ejemplo, gozan de gran popularidad política porque parecen hacer que la vivienda sea más asequible. Sin embargo, cuando la oferta de vivienda es limitada, las ayudas orientadas a la demanda se traducen en gran medida en un aumento del valor del suelo y de los precios de la vivienda, lo que contrarresta los efectos deseados. Los datos del programa británico de préstamos participativos «Help to Buy» para viviendas de nueva construcción ilustran este mecanismo. Carozzi et al. (2024) muestran que, en el mercado londinense —caracterizado por una gran escasez de oferta—, el programa incrementó los precios de la vivienda y los beneficios de los promotores inmobiliarios, sin generar una construcción adicional. De hecho, los precios de la vivienda aumentaron el doble del valor actual de la subvención, presumiblemente porque esta se capitalizó en su totalidad y la relajación de las restricciones crediticias incrementó aún más la demanda de vivienda. Se observan resultados similares en el caso de la deducción de los intereses hipotecarios en Estados Unidos. Hilber y Turner (2014) demuestran que, en áreas metropolitanas con una normativa estricta sobre el uso del suelo, la subvención no logró aumentar —y, de hecho, redujo— la propiedad de la vivienda, ya que los precios más elevados de la vivienda dificultaron a los posibles compradores el cumplimiento de los requisitos de entrada y de acceso a la hipoteca. Por lo tanto, una política destinada a promover la propiedad de la vivienda puede acabar haciendo que esta sea menos accesible precisamente para los hogares a los que pretende ayudar.

Los efectos de equilibrio general ayudan a explicar por qué muchas políticas de vivienda fracasan desde el punto de vista económico. Los incentivos políticos ayudan a explicar por qué, a pesar de ello, dichas políticas persisten. Los gobiernos operan en ciclos electorales relativamente cortos, mientras que la vivienda es un bien muy duradero y los mercados inmobiliarios se ajustan a lo largo de décadas. Las políticas que generan beneficios inmediatos y visibles para grupos identificables resultan, naturalmente, atractivas desde el punto de vista político. Sus costes a largo plazo, por el contrario, suelen ser difusos, surgen solo de forma gradual y recaen de manera desproporcionada sobre las generaciones futuras y otros grupos con poca o ninguna voz política en la actualidad. Por el contrario, las reformas que abordan las causas subyacentes de la crisis de la vivienda —como la racionalización de la normativa sobre el uso del suelo y la reforma del impuesto sobre bienes inmuebles para reforzar los incentivos de los gobiernos locales para autorizar nuevas viviendas (Cheshire y Hilber, 2021)— suelen imponer costes visibles a corto plazo a grupos de interés bien organizados, al tiempo que aportan beneficios de forma gradual y menos visible. Esta asimetría política ayuda a explicar por qué muchas políticas de vivienda bienintencionadas persisten incluso cuando, en última instancia, hacen que la vivienda sea menos asequible.

El control de los alquileres ilustra especialmente bien esta lógica. Unos controles de alquiler más estrictos pueden proteger a los inquilinos ac-tuales frente al aumento de los alquileres y al desalojo. Estos beneficios son inmediatos y muy visibles. Sin embargo, un conjunto sustancial de pruebas empíricas sugiere que una regulación más estricta de los alquileres tiene varios efectos adversos a largo plazo bien documentados. Diamond et al. (2019), por ejemplo, concluyen que la ampliación del control de alquileres en San Francisco benefició a los inquilinos protegidos, pero desincentivó la inversión en el parque de viviendas de alquiler, redujo la oferta de alquiler a largo plazo y, en última instancia, contribuyó a un aumento de los alquileres de mercado para quienes buscaban alojamiento. Las políticas diseñadas para mejorar la asequibilidad para los inquilinos actuales pueden, por lo tanto, empeorar la asequibilidad para los inquilinos del futuro. Además, cuanto más estricto es el control de los alquileres, mayor es la división entre ”los de dentro“ y ”los de fuera“: los inquilinos actuales se benefician como «los de dentro», mientras que los jóvenes, los migrantes, los trabajadores que necesitan trasladarse por motivos laborales y otras personas que no pueden acceder a viviendas con alquiler controlado —incluidas las personas sin hogar— asumen los costes como «los de fuera».

Una regulación más estricta de los alquileres tiene varios efectos adversos a largo plazo bien documentados

Los incentivos políticos cobran aún más fuerza cuando son los propios propietarios quienes configuran la normativa sobre el uso del suelo. Tradicionalmente, se ha promovido la propiedad de la vivienda porque se asocia con la acumulación de riqueza, la estabilidad del barrio y la participación ciudadana. Sin embargo, también puede crear incentivos que, sin quererlo, refuercen la escasez de vivienda.

La hipótesis del «homevoter», formulada por primera vez por Fischel (2001), sostiene que los propietarios se oponen a nuevas promociones residenciales para proteger el valor de sus viviendas —a menudo su mayor activo finan-ciero—. Este comportamiento NIMBY (Not In My Back Yard, ”no en mi patio trasero“) puede reflejar preocupaciones sobre la congestión, la obstrucción de las vistas, los cambios en el carácter del barrio o, al menos en la percepción de los propietarios, una menor revalorización futura de los precios de la vivienda.

Un trabajo reciente de Greaney et al. (2026) aporta pruebas causales de este mecanismo. Aprovechando el aumento exógeno de la propiedad de la vivienda a nivel local generado por las reformas del ”derecho a comprar” en Inglaterra, los autores demuestran que un mayor índice de propiedad de la vivienda hace que las autoridades locales de planificación se vuelvan más restrictivas, lo que conduce a una reducción significativa de la construcción de nuevas viviendas.

Los autores demuestran además que una mayor tasa de propiedad de la vivienda puede generar un equilibrio político que se refuerza a sí mismo. El aumento de los precios de la vivienda refuerza los incentivos de los propietarios para oponerse a nuevas promociones, lo que conduce a una regulación más estricta del uso del suelo, a menores elasticidades de la oferta de vivienda y, en última instancia, a un crecimiento aún más rápido de los precios de la vivienda. Si bien esta dinámica beneficia a los propietarios actuales —especialmente a los de más edad—, lo hace a costa de los inquilinos, los hogares más jóvenes y, sobre todo, las generaciones futuras, que sufren las mayores pérdidas de bienestar a pesar de no tener influencia alguna sobre las decisiones de planificación actuales.

La lección más amplia va mucho más allá de estos ejemplos. Las políticas de vivienda no deben juzgarse por sus intenciones a corto plazo, sino por sus efectos de equilibrio general a largo plazo. Las políticas que estimulan la demanda de vivienda sin permitir que la oferta responda rara vez mejoran la asequibilidad a largo plazo. Del mismo modo, las políticas que dificultan la construcción —incluso cuando están motivadas por objetivos legítimos de carácter medioambiental, patrimonial o social— pueden agravar involuntariamente la escasez de viviendas si no facilitan una oferta nueva suficiente en otros lugares. Los propietarios actuales son numerosos, están bien organizados políticamente y participan activamente en las decisiones de planificación local, mientras que los futuros residentes y las generaciones venideras carecen prácticamente de representación. La economía política resultante genera un fuerte sesgo hacia una regulación restrictiva del uso del suelo, incluso cuando dichas políticas reducen la asequibilidad de la vivienda, limitan las oportunidades económicas de los hogares más jóvenes e imponen crecientes pérdidas de bienestar a las generaciones futuras.

La política de la culpa: mirar más allá de los chivos expiatorios habituales

Las crisis de accesibilidad a la vivienda siempre generan chivos expiatorios. A menudo se culpa a los promotores inmobiliarios, los inversores institucionales, los compradores extranjeros, los propietarios de viviendas, los propietarios de segundas residencias y las plataformas de alquiler a corto plazo, como Airbnb, del aumento de los costes de la vivienda. En algunos lugares, estos factores contribuyen sin duda a las presiones locales sobre la accesibilidad a la vivienda. Los destinos turísticos, por ejemplo, pueden ver cómo las viviendas destinadas al alquiler a largo plazo se transforman en alojamientos de corta duración, lo que hace que suban los alquileres (García-López et al., 2020), mientras que la inversión extranjera puede influir en los precios de determinados barrios de las ciudades más cotizadas (Badarinza y Ramadorai, 2018).

Sin embargo, centrarse en estos grupos conlleva el riesgo de confundir los factores amplificadores con la causa subyacente del problema. Que una fuerte demanda se traduzca en más viviendas o en precios y alquileres más altos depende fundamentalmente de la capacidad de respuesta de la oferta de vivienda. Si los promotores operan en mercados competitivos y pueden construir fácilmente viviendas adicionales, una mayor demanda —ya sea de hogares nacionales, migrantes, turistas o inversores— se traducirá en gran medida en un aumento de la construcción. Cuando la oferta es limitada, esos mismos choques de demanda se traducen, en cambio, en precios y alquileres más altos.

Restringir Airbnb o la inversión extranjera puede proporcionar cierto alivio local, pero no puede resolver una escasez estructural de vivienda

Los promotores inmobiliarios no provocan la escasez de vivienda al construir viviendas; al contrario, se encuentran entre los pocos actores capaces de paliarla. Del mismo modo, restringir Airbnb o la inversión extranjera puede proporcionar cierto alivio local, pero no puede resolver una escasez estructural de vivienda. Mientras las ciudades económicamente prósperas sigan sin poder ampliar su oferta de vivienda, persistirán las presiones sobre los precios y los alquileres.

La tentación de buscar chivos expiatorios es comprensible desde el punto de vista político. Culpar a los promotores inmobiliarios o a los compradores extranjeros suele ser más fácil que reformar las instituciones de planificación urbanística o hacer frente a la oposición local al desarrollo urbanístico. Sin embargo, centrar las políticas en estos grupos conlleva el riesgo de desviar la atención de las limitaciones estructurales más profundas que provocan la escasez de vivienda.

El papel de las instituciones: lecciones de Inglaterra y Suiza

Inglaterra y Suiza se sitúan en extremos opuestos del espectro europeo, lo que ilustra cómo los sistemas de planificación y los incentivos fiscales determinan la oferta de vivienda.

Inglaterra ofrece uno de los ejemplos más claros de un mercado inmobiliario con graves limitaciones de oferta. Desde la posguerra, la promoción residencial se ha regido cada vez más por un sistema de planificación discrecional que genera una considerable incertidumbre para los promotores y otorga una influencia sustancial a la oposición política local. Al mismo tiempo, las autoridades locales asumen gran parte del coste de la promoción inmobiliaria, mientras que apenas obtienen beneficios fiscales a largo plazo de la misma. Estos acuerdos institucionales restringen la oferta de vivienda, amplificando el impacto de las perturbaciones de la demanda sobre los precios y los alquileres (Hilber y Vermeulen, 2016; Hilber y Mense, 2025) y contribuyendo a una de las crisis de asequibilidad de la vivienda más persistentes de Europa.

Históricamente, Suiza ofrecía incentivos opuestos. Los municipios conservaban una considerable autonomía en materia de planificación, al tiempo que recaudaban ingresos por el impuesto sobre la renta y el patrimonio a nivel local, lo que creaba fuertes incentivos para atraer a residentes y empresas más acomodados. En combinación con un sistema de planificación basado en normas, esto fomentó la construcción residencial y contribuyó a mantener una asequibilidad de la vivienda comparativamente favorable, aunque a costa de una considerable expansión urbana desordenada.

La creciente preocupación por la expansión urbana acabó por cambiar las prioridades políticas, lo que culminó en la Iniciativa sobre las segundas residencias de 2012 (Hilber y Schöni, 2020) y en la revisión de la Ley de Ordenación del Territorio en 2013. La revisión tenía por objeto frenar la expansión hacia el exterior y pro-mover el desarrollo hacia el interior. Si bien esta reforma abordó preocupaciones legítimas, también hizo que el crecimiento de la oferta de vivienda dependiera cada vez más del proceso, más difícil, de reurbanización del que se ha hablado anteriormente. La construcción de viviendas —y, en especial, las adiciones netas al parque inmobiliario— comenzó a debilitarse a pesar del continuo crecimiento demográfico, mientras que las preocupaciones sobre la asequibilidad iban ganando terreno de forma constante en la agenda política. Suiza ilustra una lección importante: cuando las ciudades ya no pueden expandirse hacia el exterior, pero no logran ofrecer viviendas suficientes mediante el crecimiento vertical y hacia el interior, el deterioro de la asequibilidad se vuelve inevitable.

A pesar de sus marcadas diferencias institucionales, ambos países ilustran la misma lección fundamental. La asequibilidad de la vivienda empeora cuando la demanda crece más rápido de lo que la oferta de viviendas puede responder. Las instituciones son importantes porque determinan si una mayor demanda se satisface mediante viviendas adicionales o si se traduce en precios y alquileres más elevados.

Hacia una política de vivienda más eficaz

¿Qué se desprende de este análisis? En primer lugar, la política de vivienda debería centrarse en aumentar la capacidad de respuesta de la oferta de vivienda, en lugar de estimular la demanda. Cuando la oferta es limitada, las ayudas dirigidas a la demanda no hacen más que encarecer los costes de la vivienda.

En segundo lugar, los responsables políticos deberían evaluar las políticas de vivienda en función de sus efectos de equilibrio general a largo plazo, en lugar de su atractivo político inmediato. Las políticas que benefician hoy a los propietarios o inquilinos actuales pueden reducir la oferta de vivienda y empeorar la asequibilidad para los hogares del futuro.

En tercer lugar, los sistemas de planificación deben facilitar aumentos significativos de la oferta de vivienda allí donde la demanda es mayor. Esto no implica abandonar la protección del medioambiente ni la conservación del patrimonio. Más bien, requiere reconocer las compensaciones que ello conlleva y crear incentivos que recompensen, en lugar de penalizar, a los ayuntamientos y a los residentes por dar cabida al crecimiento de la oferta de vivienda. En esencia, las políticas deberían armonizar los incentivos para que las comunidades locales se beneficien del desarrollo; en otras palabras, convirtiendo a los “NIMBY” en “YIMBY”. Sustituir edificios antiguos por nuevas promociones de alto coste con densidades similares mejorará la calidad del parque de viviendas y, con el tiempo, podría mejorar la asequibilidad mediante un efecto de filtrado; sin embargo, para lograr mejoras significativas en la asequibilidad es necesaria una expansión sustancial del parque de viviendas. Esto, a su vez, requiere premiar la vivienda de mayor densidad allí donde la demanda es más fuerte.

Por último, los responsables políticos deberían reconocer que la asequibilidad de la vivienda es, fundamentalmente, un reto a largo plazo. Las reformas institucionales suelen ser políticamente difíciles porque sus beneficios solo se manifiestan de forma gradual, mientras que sus costes son inmediatos y concentrados. Sin embargo, sin dichas reformas, es poco probable que la asequibilidad mejore de forma duradera.

Conclusión

La asequibilidad de la vivienda se ha convertido en uno de los retos definitorios de las políticas públicas en Europa. Sin embargo, muchos gobiernos siguen recurriendo a políticas que alivian los síntomas sin abordar en gran medida las causas subyacentes.

La lección principal de las investigaciones recientes es clara. La asequibilidad de la vivienda se deteriora cuando una fuerte demanda choca con una oferta de vivienda cada vez más inelástica. Muchas políticas de vivienda populares fracasan porque ignoran los ajustes de mercado a largo plazo y los incentivos políticos. Las instituciones son importantes porque determinan si las ciudades prósperas pueden expandirse en consonancia con la creciente demanda o si, por el contrario, dicha demanda se traduce en precios y alquileres más elevados.

Por lo tanto, Europa se enfrenta a una encrucijada. Puede seguir respondiendo a las crisis de asequibilidad con políticas cada vez más intervencionistas que tratan los síntomas, dejando la escasez de vivienda prácticamente intacta. O bien puede abordar las barreras institucionales y políticas que impiden que la oferta de vivienda responda a la demanda. Las buenas intenciones no bastan. Solo alineando los incentivos políticos con el objetivo a largo plazo de ampliar la oferta de vivienda podrá Europa hacer que la vivienda sea más asequible tanto para las generaciones actuales como para las futuras.

Referencias

Badarinza, C., y Ramadorai, T. (2018). Home Away from Home? Foreign Demand and London House Prices. Journal of Financial Economics, 130(30), 532-555.

Baum-Snow, N., y Han, L. (2024). The Microgeography of Housing Supply. Journal of Political Economy, 132, 1897-1946.

Carozzi, F., Hilber, C. A. L., y Yu, X. (2024). On the Economic Impacts of Mortgage Credit Expansion Policies: Evidence from Help to Buy. Journal of Urban Economics, 139, 103611.

Cheshire, P., y Hilber, C. A. L. (2021). Home Truths – Options for Reforming Residential Property Taxes in England. London: Bright Blue.

Cheshire, P., y Sheppard, S. (2001). Estimating the Demand for Housing, Land and Neighbourhood Characteristics. Oxford Bulletin of Economics and Statistics, 60(3), 357-382.

Diamond, R., McQuade, T., y Qian, F. (2019). The Effects of Rent Control Expansion on Tenants, Landlords, and Inequality: Evidence from San Francisco. American Economic Review, 109(9), 3365–3394.

Fischel, W. A. (2001). The Homevoter Hypothesis. Harvard University Press.

Garcia-López, M.-A., Jofre-Monseny, J., Martínez-Mazza, R., y Segú, M. (2020). Do Short-Term Rental Platforms Affect Housing Markets? Evidence from AirBnB in Barcelona. Journal of Urban Economics, 119, 103278.

Greaney, B., Hilber, C. A. L., Koster, H. R. A., Loumeau, G., y Parkhomenko, A. (2026). Land Use Regulation, Homeownership, and the Cost of NIMBYism. LSE, mimeo, June.

Hilber, C. A. L., y Mense, A. (2025). The Rise and Fall of the Price-to-Rent Ratio: Why Are Superstar Cities Different? Economic Journal, forthcoming.

Hilber, C. A. L., y Schöni, O. (2020). On the Economic Impacts of Constraining Second Home Investments. Journal of Urban Economics, 118, 103266.

Hilber, C. A. L., y Turner, T. M. (2014). The Mortgage Interest Deduction and Its Impact on Homeownership Decisions. Review of Economics and Statistics, 96(4), 618–637.

Hilber, C. A. L., y Vermeulen, W. (2016). The Impact of Supply Constraints on House Prices in England. Economic Journal, 126(591), 358–405.

Saiz, A. (2010). The Geographic Determinants of Housing Supply. Quarterly Journal of Economics, 125(3), 1253–1296.

Notas

* London School of Economics y Universidad de Zúrich.

Sumario

- Nota del director

- Perspectivas de inflación de la economía española

- La factura fiscal del envejecimiento: ¿cuánto dejará de recaudar España en 2040?

- La asequibilidad de la vivienda en Europa: ¿por qué las buenas intenciones suelen dar lugar a malos resultados?

- Otra mirada a los riesgos inmobiliarios

- Cuando el mercado no provee: la vivienda asequible como servicio de interés económico general

- Banca y exposición inmobiliaria: una comparativa europea

- La reciente “decisión discrecional” del BCE

- Fortaleza financiera de los hogares y debilidad inversora empresarial en España

- La diversificación por segmentos y la vinculación del cliente, factores clave en la rentabilidad de la cartera crediticia