Cuadernos de Información Económica, N.º 313 (julio-agosto 2026)

Fecha: julio 2026

Autores

Desiderio Romero*

Etiquetas

Envejecimiento, recaudación, IVA, IRPF, cotizaciones sociales

La factura fiscal del envejecimiento: ¿cuánto dejará de recaudar España en 2040?

Mediante una simulación estática referida al período 2025-2040, se estima el efecto puro del envejecimiento sobre la recaudación de los tres principales ingresos coactivos: IRPF, cotizaciones sociales e IVA. En concreto, se responde a la siguiente pregunta: ¿cuál sería la recaudación en 2025 bajo la estructura demográfica, más envejecida, de 2040? Los resultados muestran una reducción cercana al 3,3 %, equivalente, aproximadamente, a 15.100 millones de euros. El envejecimiento desplaza la composición de la recaudación por cohortes hacia los hogares cuyo sustentador principal tiene entre 60 y 75 años. Para compensar esa pérdida recaudatoria por la vía de la inmigración, serían necesarios alrededor de 650.000 hogares inmigrantes equivalentes situados en la cohorte de 30 a 39 años.

Envejecimiento y recaudación: ¿qué sabemos?

El envejecimiento de la población preocupa por su impacto sobre la sostenibilidad del Estado de bienestar. Tanto la Comisión Europea como la AIREF ofrecen proyecciones periódicas sobre el gasto público en pensiones, sanidad y cuidados de larga (Comisión Europea, 2024; AIReF, 2023, 2025). Ambas inciden en la fuerte presión del gasto público, que en el caso de las pensiones escalaría desde el 12,0 % del PIB en 2023 hasta el 16,1 % en 2050 (AIReF, 2025). De hecho, el interés por el impacto del envejecimiento en las finanzas públicas se ha centrado, mayoritariamente, en el lado del gasto, dedicando menos atención al lado de los ingresos. Una de las pocas excepciones es López y Ramos (2024), que analizan el impacto del envejecimiento sobre las bases y los tipos efectivos de los principales impuestos, aunque sin proyectar sus efectos futuros sobre la recaudación. Hasta donde conocemos, Romero-Jordán (2026) es el único trabajo que proyecta a largo plazo el efecto del envejecimiento sobre la recaudación, si bien se centra exclusivamente en el IVA.

Este trabajo contribuye a cubrir esta laguna ofreciendo proyecciones del impacto del envejecimiento sobre la recaudación por IVA, IRPF y cotizaciones sociales. Nos concentramos en estas tres figuras que representan alrededor del 77 % del total de ingresos coactivos (IGAE, 2025). El IRPF es el impuesto más expuesto al envejecimiento debido a su dependencia de las rentas del trabajo. En España, este impuesto aporta alrededor del 38 % de los ingresos impositivos, 4 puntos por encima de la media de la UE-27. Las rentas del trabajo siguen un perfil en forma de U invertida: crecen con la edad, se estabilizan hacia los 50 años y caen tras la jubilación. López y Ramos (2024) distinguen dos efectos del envejecimiento sobre el IRPF. El primero opera sobre el nivel de la base del impuesto. Los mayores de 65 años declaran rentas menores, lo que reduce el tipo efectivo global y la recaudación. El segundo opera sobre su composición, que se desplaza desde salarios hacia pensiones. A finales de los noventa, los salarios suponían en promedio alrededor del 83 % de la masa conjunta de salarios y pensiones. Desde 2020, ese peso ha ido reduciéndose hasta situarse actualmente en una cifra próxima al 69 % (AEAT, 2026). El envejecimiento reduce la recaudación por cotizaciones sociales por dos vías. Por una parte, disminuye el número de ocupados que cotizan, a medida que crece el peso de los jubilados. Por otra, presiona a la baja el peso de los salarios en la renta nacional. Este efecto es mayor en España, donde las cotizaciones supusieron en 2022 el 12,8 % del PIB y el 34 % de los ingresos impositivos, frente al 10,8 % y el 29,6 % de media en la UE-27 (López y Ramos, 2024).

La recaudación media de IVA por hogar tiene forma de U invertida, alcanzando su máximo hacia los 56 años

Asimismo, el envejecimiento altera tanto el nivel como la composición del gasto de los hogares (Romero-Jordán, 2026). La recaudación media de IVA por hogar tiene forma de U invertida, alcanzando su máximo hacia los 56 años. El envejecimiento altera progresivamente la composición de la cesta de consumo, incrementando el peso de los bienes gravados a los tipos reducido y superreducido —por ejemplo, alimentos, gastos en farmacia o ayudas técnicas—. A efectos ilustrativos, el peso de las bases al tipo superreducido sube del 6,1 % en los menores de 30 años al 15,7 % en los mayores de 75 años. Por último, la riqueza se concentra en las edades avanzadas y es esencialmente de naturaleza inmobiliaria. Los hogares con sustentador principal de más de 65 años poseen más del 40 % de la riqueza neta total (López y Ramos, 2024). El envejecimiento amplía la base potencial de la riqueza asociada a las generaciones de mayor edad.

¿Cuál será el impacto del envejecimiento sobre la recaudación en España en 2040?

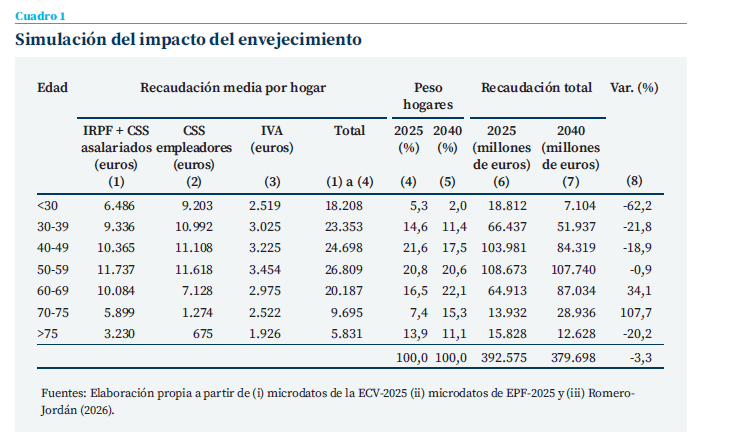

Para el período 2025-2040, se analiza el efecto puro del envejecimiento sobre la recaudación por cotizaciones sociales, IVA e IRPF. Mediante un ejercicio de simulación estática, se responde a la siguiente pregunta: ¿cuál sería la recaudación en 2025 bajo la estructura demográfica (más envejecida) de 2040? Para este propósito utilizamos dos bases de microdatos: (i) la Encuesta de Condiciones de Vida (ECV-2026) y (ii) la Encuesta de Presupuestos Familiares (EPF-2025). La ECV ofrece información sobre el IRPF y las cotizaciones sociales soportadas por cada hogar, procedente de registros administrativos de la Agencia Tributaria. Por su parte, la carga fiscal por IVA soportada por cada hogar ha sido estimada a partir de los microdatos de la EPF, siguiendo a Romero-Jordán (2026).

Las columnas (1) a (3) del cuadro 1 recogen la recaudación media por hogar correspondiente a cada uno de esos impuestos en 2025. Las columnas (4) y (5) muestran la distribución de los hogares por tramos de edad. Los datos de 2025 proceden directamente del INE (2026), mientras que la distribución de hogares en 2040 ha sido estimada siguiendo la metodología descrita en Romero-Jordán (2026).

En este ejercicio de simulación, el número total de hogares en los años 2025 y 2040 se mantiene constante: únicamente cambia su distribución por edad como consecuencia del envejecimiento.

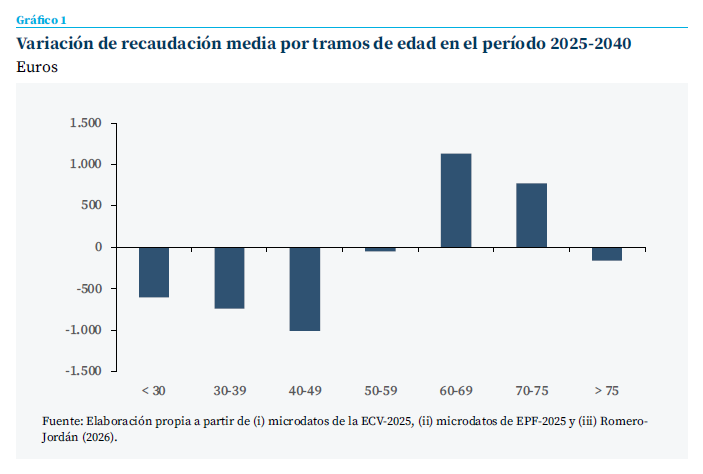

Por tanto, los cambios de recaudación estimados entre 2025 y 2040 se deben exclusivamente al efecto puro del envejecimiento. Es decir, no incorporan efectos de otra naturaleza económica, como variaciones en los salarios, la inflación, el empleo o la productividad. Como muestra el cuadro 1, la caída en el peso de las cohortes de menos de 50 años se compensa con un fuerte aumento de los hogares cuyo sustentador principal tiene entre 60 y 75 años.

En términos agregados, los resultados muestran que el envejecimiento reduce la recaudación total en torno a un 3,3 %, equivalente a 15.100 millones de euros

La recaudación media por hogar alcanza su máximo entre los 50 y los 59 años, con 26.809 euros. Los hogares cuyo sustentador principal pertenece a esta cohorte generan un 47 % más de recaudación que los menores de 30 años. El incremento por cohortes mantiene una progresión gradual hasta el máximo; sin embargo, la caída posterior es más acusada a medida que aumenta la edad del sustentador principal. En términos agregados, los resultados muestran que el envejecimiento reduce la recaudación total —IRPF, cotizaciones sociales e IVA— en torno a un 3,3 %, equivalente a 15.100 millones de euros. Esta reducción no se distribuye de forma homogénea por edades. Como muestra el gráfico 1, la recaudación cae más intensamente en los hogares cuyo sustentador principal tiene menos de 50 años, como consecuencia de su menor peso demográfico en 2040. En cambio, aumenta notablemente la recaudación de los hogares de 60 a 75 años cuyo peso relativo crece de forma significativa. Este resultado muestra que el envejecimiento no solo reduce moderadamente la recaudación total, sino que desplaza su composición hacia edades más avanzadas. Asimismo, reduce las bases vinculadas al empleo asalariado, en particular las cotizaciones sociales a cargo de los empleadores.

Para compensar la caída de 15.100 millones de euros, serían necesarios alrededor de 650.000 hogares equivalentes

¿Cuántos hogares inmigrantes serían necesarios para compensar el efecto puro del envejecimiento?

Según el INE (2026), la edad media de los inmigrantes es de 33 años. A partir de esta información, nos preguntamos cuántos hogares inmigrantes en la cohorte de 30 a 39 años serían necesarios para compensar el efecto puro del envejecimiento sobre la recaudación. Como muestra el cuadro 1, un hogar de esa cohorte genera, en promedio, 23.353 euros anuales, incluyendo IRPF, cotizaciones sociales e IVA. Por tanto, para compensar la caída de 15.100 millones de euros, serían necesarios alrededor de 650.000 hogares equivalentes en ese tramo de edad.

Esta cifra debe considerarse una cota inferior, puesto que la recaudación media utilizada incluye tanto hogares nativos como inmigrantes. La carga fiscal soportada por los hogares in-migrantes es, en promedio, inferior a la de los hogares nativos, debido a diferencias en composición, nivel de renta, nivel de consumo y patrones de consumo. A efectos ilustrativos, en el caso del IVA, la diferencia media de recaudación entre hogares nativos e inmigrantes menores de 65 años es de aproximadamente 850 euros anuales (Romero-Jordán, 2026). En todo caso, estas cifras ofrecen una primera aproximación al papel potencial de la inmigración en la compensación del efecto puro del envejecimiento sobre la recaudación. Parece oportuno seguir profundizando en esta línea de trabajo.

Referencias

AEAT. (2026). Series históricas de bases, tipos e impuestos devengados. https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Informe_mensual_de_Recaudacion_Tributaria.shtml

AIREF. (2023). Opinión sobre la sostenibilidad de las Administraciones Públicas a largo plazo: La incidencia de la demografía. Opinión, 1/23.

AIREF. (2025). Opinión sobre la sostenibilidad de las Administraciones Públicas a largo plazo: Demografía y cambio climático. Opinión 2/25.

Comisión Europea. (2024). 2024 ageing report: Economic and budgetary projections for the EU Member States (2022–2070). European Economy Institutional Paper, 279. Publications Office of the European Union.

IGAE. (2026). Contabilidad nacional. Serie anual. Impuestos y cotizaciones sociales de las Administraciones públicas. Ministerio de Hacienda.

INE. (2025). Encuesta de Presupuestos Familiares. Instituto Nacional de Estadística INE. (2026a). Encuesta de Condiciones de Vida. Instituto Nacional de Estadística.

INE. (2026b). Indicadores de inmigración exterior. Disponible en https://ine.es/jaxiT3/Tabla.htm?t=29280

López Rodríguez, D., y Ramos, R. (2024). Los retos del envejecimiento poblacional para los ingresos públicos. Papeles de Economía Española, 182, 164-176. https://www.funcas.es/wp-content/uploads/2024/12/ PEE_182_Lopez-Rodriguez_Ramos.pdf

Romero-Jordán, D. (2026) Envejecimiento y recaudación de IVA: ¿qué papel juega la inmigración? Investigaciones de Funcas, 32/2026. https://www.funcas.es/documentos_trabajo/envejecimiento-y-recaudacion-de-iva-que-papel-juega-la-inmigracion/

Notas

* Universidad Rey Juan Carlos y Funcas.

Sumario

- Nota del director

- Perspectivas de inflación de la economía española

- La factura fiscal del envejecimiento: ¿cuánto dejará de recaudar España en 2040?

- La asequibilidad de la vivienda en Europa: ¿por qué las buenas intenciones suelen dar lugar a malos resultados?

- Otra mirada a los riesgos inmobiliarios

- Cuando el mercado no provee: la vivienda asequible como servicio de interés económico general

- Banca y exposición inmobiliaria: una comparativa europea

- La reciente “decisión discrecional” del BCE

- Fortaleza financiera de los hogares y debilidad inversora empresarial en España

- La diversificación por segmentos y la vinculación del cliente, factores clave en la rentabilidad de la cartera crediticia