Fecha: Abril 2026

Desiderio Romero-Jordán*

Envejecimiento-inmigración, IVA

Resumen:

Este trabajo analiza el impacto del proceso demográfico “envejecimiento–inmigración” sobre la recaudación de IVA. Para este propósito se utiliza la última ola disponible de la Encuesta de Presupuestos Familiares (EPF-2024). Los datos muestran que el gasto total de los hogares sigue un patrón de ciclo vital, con un perfil creciente desde las cohortes más jóvenes hasta el tramo 50–59 años, y decreciente en las cohortes siguientes. El gasto de los hogares nacidos en España con menos de 65 años supera en 3.600 euros anuales al de los hogares extracomunitarios. Además, existen diferencias en los patrones de consumo entre ambos tipos de hogares que tienen impacto sobre la recaudación de IVA.

La recaudación de IVA presenta una forma de U invertida, alcanzando su máximo alrededor de los 56 años. En promedio, el 74,7 % de la recaudación de IVA se obtiene con el tipo normal, el 22,8 % con el tipo reducido y el 2,5 % con el superreducido. La diferencia media esperada en recaudación de IVA entre hogares nativos e inmigrantes extracomunitarios de menos de 65 años es de, aproximadamente, 850 euros anuales. Esta diferencia es consecuencia de distintos niveles de gasto y de patrones de consumo. Los hogares nativos aportan el 85,4 % de la recaudación de IVA, frente al 14,6 % de los hogares inmigrantes. Aunque relevante en términos absolutos, la recaudación procedente de los hogares inmigrantes se sitúa 2,1 puntos porcentuales por debajo de la que le correspondería con su peso demográfico.

Se realiza un ejercicio de simulación que analiza el efecto demográfico puro sobre la recaudación de IVA, tomando como horizonte el año 2040. La simulación asume ausencia de cambios en el nivel de gasto y en los patrones de consumo. A población constante de 2024, los resultados muestran que la recaudación se reduciría en promedio por hogar en un 3,1 %. Sin embargo, la recaudación total aumentaría en 2040 un 15,4 % como consecuencia del fuerte incremento esperado en el número total de hogares (alrededor de un 19,3 % según cifras del INE). Este resultado sugiere que el efecto demográfico envejecimiento-inmigración no contraerá la recaudación de IVA en 2040, sino que la aumentará. No obstante, el efecto neto final dependerá no solo de la demografía, sino también del proceso de convergencia en capacidad de gasto entre hogares inmigrantes y nativos.

1. INTRODUCCIÓN

Las estimaciones de AIReF (2025) muestran que el envejecimiento presionará el gasto público al alza en las próximas décadas. Según sus proyecciones, el gasto escalará desde el 44,7 % del PIB en 2023 al 51 % en 2050. La presión del gasto público, especialmente por el aumento de las pensiones públicas, afectará a las finanzas públicas en el largo plazo. En su escenario base de políticas constantes, AIReF (2025) proyecta una dinámica creciente del déficit a partir de 2030, hasta situarse alrededor del 7,0 % del PIB en 2050 y del 7,7 % en 2070. Asimismo, la deuda se estabilizaría alrededor del 100 % del PIB en 2030, pero iniciaría una senda ascendente que le llevaría al 129 % en 2050. Estas tendencias auguran tensiones en los recursos disponibles para el mantenimiento del estado del bienestar.

El proceso demográfico de fuerte envejecimiento de la población nativa combinado con la intensa llegada de inmigrantes está teniendo efectos sobre la recaudación tributaria sobre los que apenas tenemos conocimiento. El 19,2 % de la población residente en España a inicios de 2025 nació en terceros países (INE, 2026a). El grupo más numeroso son los extracomunitarios —nacidos en países no de la Unión Europea— que representan el 16 % de la población total. Asimismo, el 19,1 % de la población residente en 2025 tiene más de 65 años y se estima que alcanzará el 25,5 % en 2040 (INE, 2026b). El intenso flujo de inmigración que se espera para los próximos años ayudará a mitigar el envejecimiento, ya que la edad media de los inmigrantes se sitúa alrededor de los 32 años.

La medición del impacto de estos profundos cambios demográficos sobre los ingresos públicos es ciertamente compleja. Los efectos potenciales se canalizan a través de las dinámicas del ciclo vital de las distintas cohortes, que inciden sobre los ingresos públicos mediante cambios en la composición de la renta, la acumulación de riqueza y las pautas de consumo y ahorro a lo largo del tiempo. No obstante, el binomio envejecimiento-inmigración plantea un reto para la recaudación tributaria y para el diseño de las políticas públicas que exige la debida atención. Especialmente en un contexto en el que la sostenibilidad del sistema público de pensiones constituye uno de los principales retos de las próximas décadas. Este trabajo analiza el impacto envejecimiento-inmigración sobre la recaudación del impuesto sobre el valor añadido (IVA), combinando un análisis detallado de corto plazo con una simulación de largo plazo.

La investigación se estructura como sigue. Como punto de partida, se analizan las diferencias en el nivel de gasto y en las pautas de consumo de los hogares. El origen de los hogares toma como referencia el lugar de nacimiento del sustentador principal. A partir de esta información, se distingue entre nativos nacidos en España (Hogares Tipo 1), hogares de otros países de la Unión Europea (Hogares Tipo 2) y hogares extracomunitarios o del resto del mundo (Hogares Tipo 3). La segunda parte analiza la distribución de la recaudación de IVA según cohortes de edad, origen de los hogares o según las bases imponibles sometidas a gravamen. La tercera parte ofrece una descomposición Oaxaca-Blinder para determinar el efecto de la inmigración en la recaudación. Finalmente, el trabajo ofrece una simulación del efecto envejecimiento-inmigración para el horizonte temporal de 2040.

2. DATOS

En este trabajo se utilizan los microdatos de la Encuesta de Presupuestos Familiares de 2024 (EPF-2024) (INE, 2025a), elaborada por el Instituto Nacional de Estadística. La EPF es una muestra representativa de la población española que incluye información socioeconómica relevante como tamaño del hogar, número de hijos, edad del sustentador principal o lugar de nacimiento del sustentador principal. Asimismo, ofrece información detallada de los gastos en los diferentes bienes y servicios que componen la cesta de consumo de los hogares —alimentos, bebida, calzado, energía, servicios médicos, etcétera—. Precisamente, los microdatos de los diferentes gastos que conforman la cesta de consumo de cada hogar son la materia prima utilizada para estimar su recaudación de IVA1.

3. DISTRIBUCIÓN DEL GASTO DE LOS HOGARES

3.1. Según cohortes de edad y origen del sustentador principal

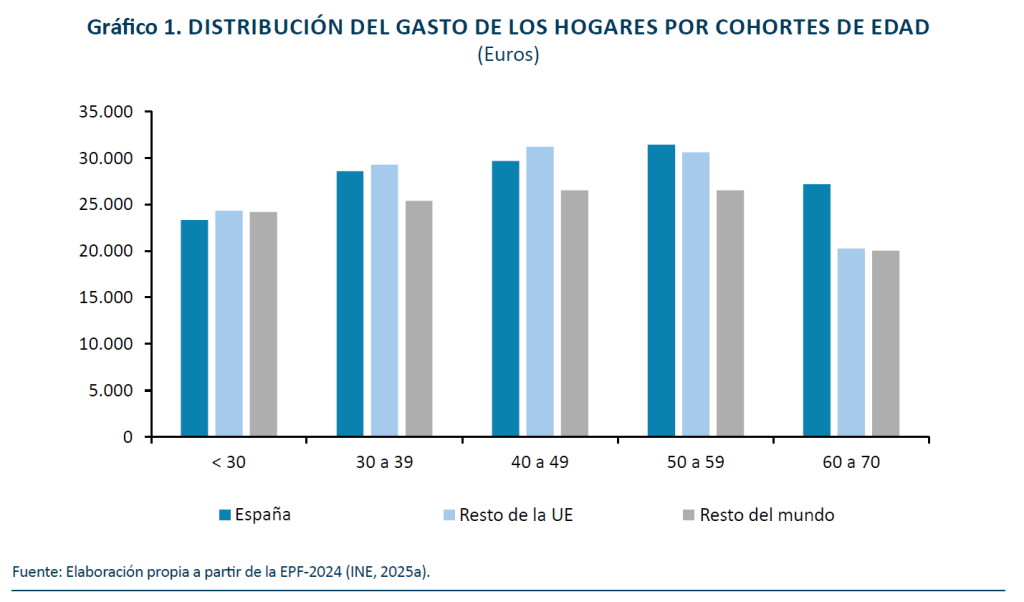

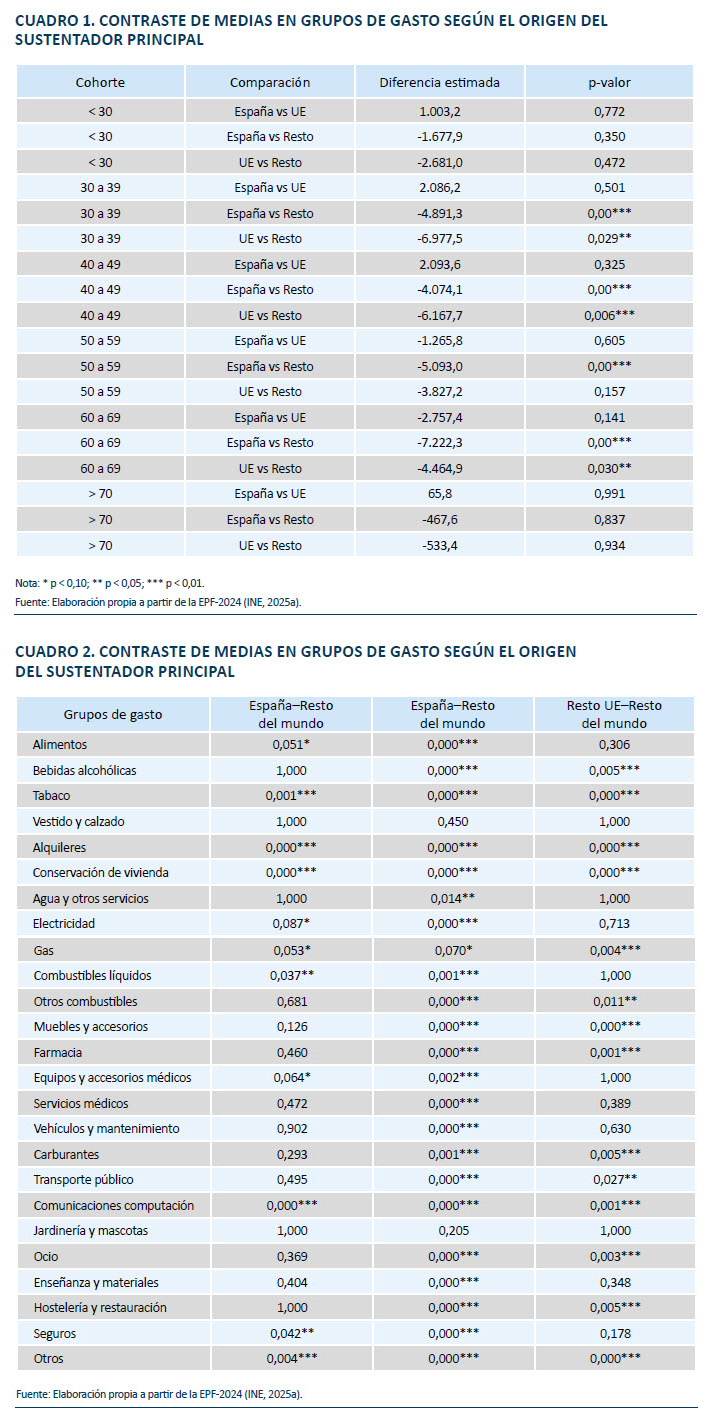

El gasto total de los hogares por cohortes de edad se muestra en el gráfico 12. Como se puede ver, el nivel de gasto presenta un perfil creciente que alcanza su máximo en la cohorte de 50–59 años. A partir de las cohortes mayores de 60 años, el perfil se vuelve decreciente, con independencia del origen del sustentador principal. El análisis de varianza Anova confirma la existencia de diferencias intrahogar en el nivel de gasto por cohortes. Este resultado se obtiene en todos los tipos de hogar, rechazándose la hipótesis nula de igualdad de medias H0: μ1 = μ2 = μ3 = μ4 = μ5. Estos resultados muestran que la edad tiene un papel relevante en el nivel de gasto, lo que resulta acorde con la trayectoria de ciclo vital de los ingresos de los hogares. En este sentido, la transición hacia edades más avanzadas implica una reducción en la renta disponible con efecto sobre los niveles de gasto. Así, en promedio, el gasto total de los hogares de la cohorte 60-70 años es, aproximadamente, un 10 % inferior al de la cohorte de 50-59. Se ha contrastado la existencia de diferencias interhogar en el nivel de gasto por cohortes, mostrándose los resultados en el cuadro 1 del Apéndice I. No se observan diferencias estadísticamente significativas en los niveles medios de gasto entre los hogares nacidos en España y los del resto de la Unión Europea (UE). Sin embargo, los hogares extracomunitarios muestran en cada cohorte niveles de gasto significativamente inferiores a los de los otros hogares.

3.2. Según los grupos de gasto y origen del sustentador principal

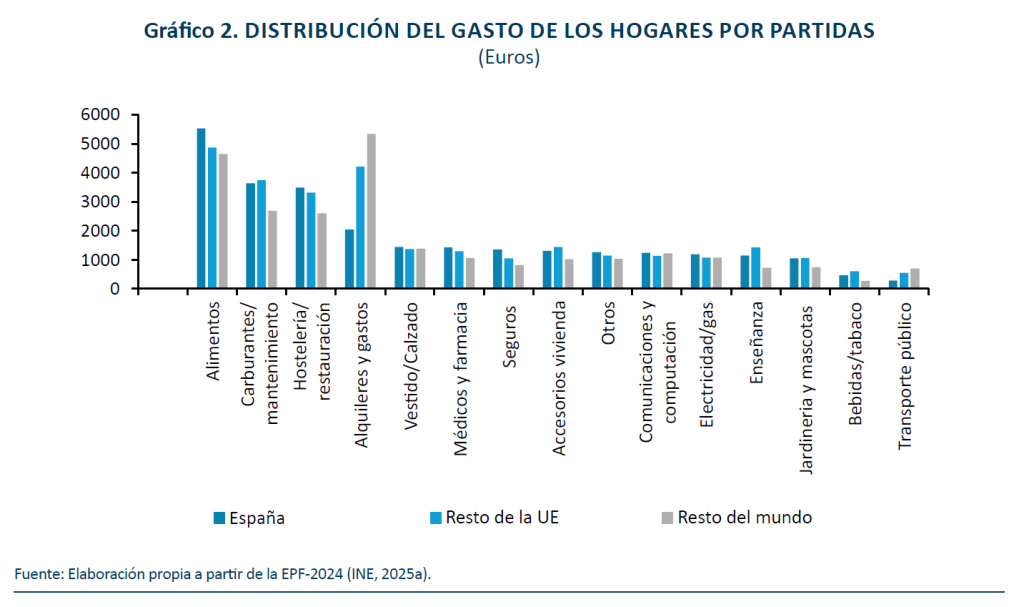

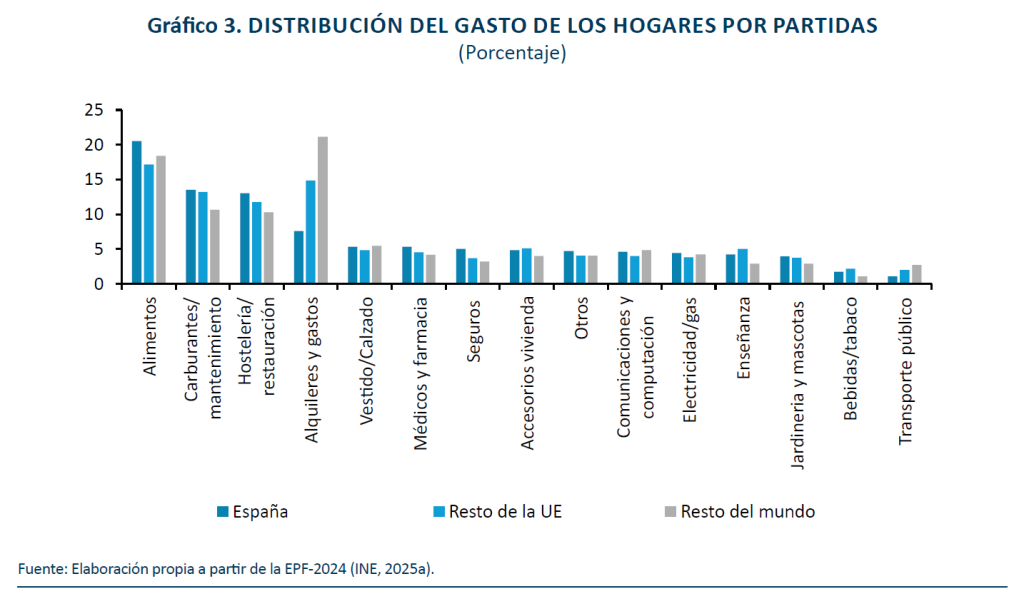

Los gráficos 2 y 3 muestran la distribución del gasto total por partidas de gasto. En promedio, los ítems con mayor peso son los alimentos, carburante y mantenimiento de automóviles, hostelería y, por último, el alquiler de vivienda. Esos cuatro grupos de gasto suponen el 35,3 %; el 39 % y el 46,1 % de la cesta de consumo en los Hogares Tipo 1, Tipo 2 y Tipo 3. En estas diferencias juega un papel destacado el peso del alquiler de vivienda. En promedio, esta partida representa el 14,8 % del gasto de los hogares Tipo 3 frente al 7,6 % del Tipo 1. Estas diferencias en la estructura de consumo tienen un impacto directo sobre la recaudación de IVA de los diferentes hogares. Se ha contrastado la igualdad de medias en el nivel de gasto entre los diferentes tipos de hogar (ver cuadro 2 del Apéndice I). Los resultados indican que las diferencias entre los hogares Tipo 1 y Tipo 2 son, en general, reducidas en cuanto al peso de los diferentes grupos de gasto. En cambio, los Hogares Tipo 3 presentan diferencias significativas respecto a los otros dos tipos de hogares en un elevado número de ítems de gasto. Por ejemplo, estas diferencias son especialmente relevantes en el alquiler de vivienda y en el transporte público.

3.3. Según las bases sujetas a tipos reducidos y normal

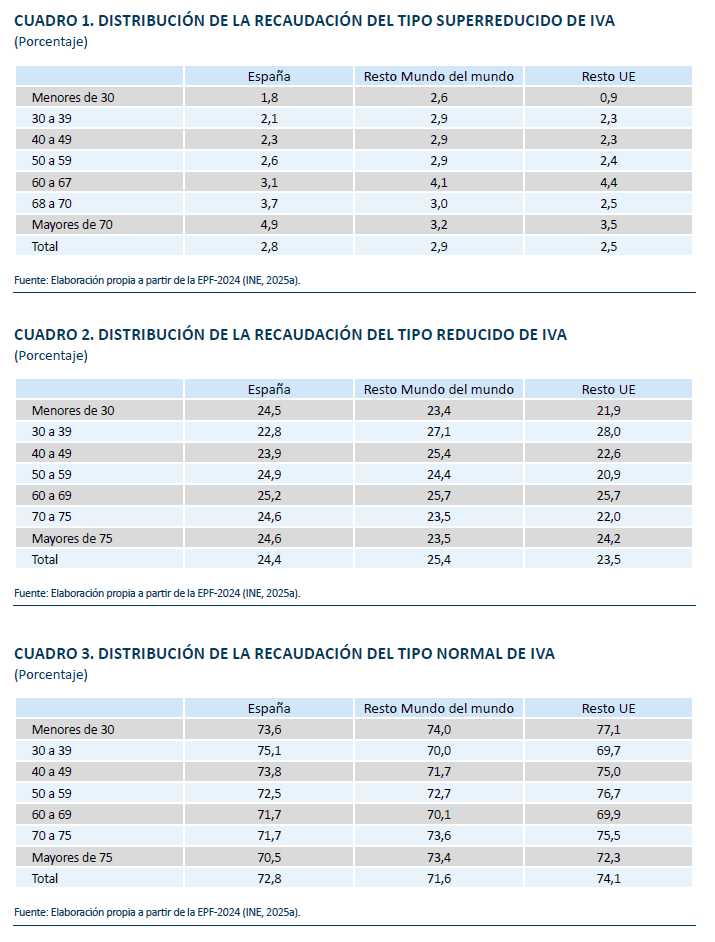

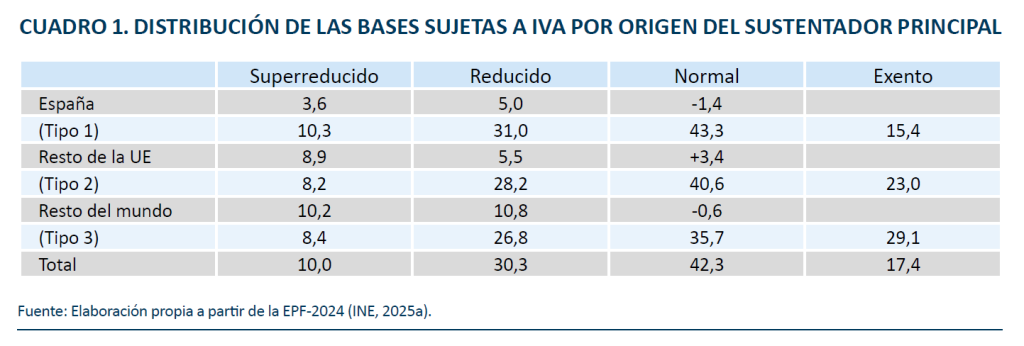

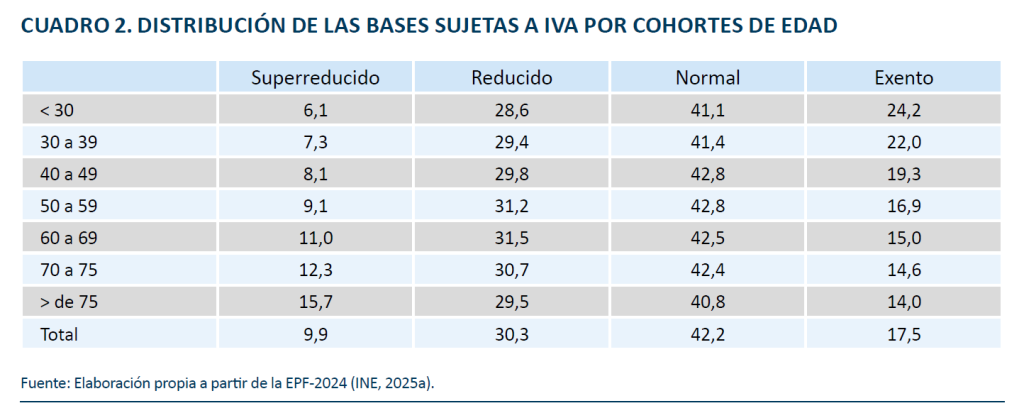

En promedio, las bases sujetas al IVA se distribuyen del siguiente modo. El 42,3 % está sometido a tipo normal, el 30,3 % a tipo normal y el 10 % a tipo superreducido. Asimismo, alrededor del 17,0 % corresponde a bases exentas de IVA, como por ejemplo el alquiler de vivienda habitual. No obstante, existen diferencias, ostentando los hogares nativos el mayor peso en bases sujetas a tipo normal. En cambio, presentan el menor peso en gasto exento. Esto se explica por el elevado peso que el gasto en alquiler supone para los hogares no nativos. Los resultados muestran que las bases sujetas a tipo superreducido aumentan con la edad —desde el 6,1 % en menores de 30 años al 15,7 % en mayores de 75 años—. El tipo normal se mantiene alrededor del 41 % en las cohortes de más de 75 años. Como vimos en la sección 2, este resultado se explica por el mayor gasto en bienes gravados al 4 % —por ejemplo, alimentos, farmacia o ayudas técnicas— en los hogares de mayor edad.

4. RECAUDACIÓN MEDIA DE IVA DE LOS HOGARES

4.1. Recaudación por cohortes de edad

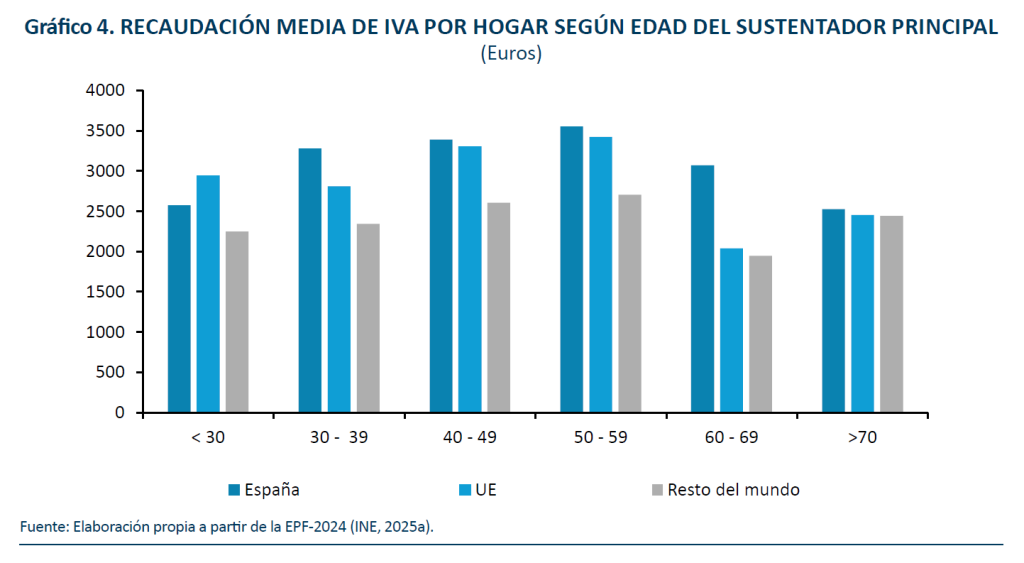

Como muestra el gráfico 4, la recaudación media de IVA tiene un perfil en forma de U invertida, creciente hasta los 55 años, aproximadamente, y decreciente a partir de dicho umbral. Esta forma funcional se explica por la dinámica de ciclo vital en el nivel de ingresos. También por la estructura de gastos, ya que, como muestra el cuadro 2, el peso de bienes gravados a tipo superreducido aumenta en las edades más avanzadas. La explicación se encuentra en una mayor exposición de las cohortes de más edad a alimentos, medicinas y bienes para personas con discapacidad como vehículos, prótesis, sillas de ruedas o determinados productos de apoyo técnico. Se observan diferencias en los niveles medios de recaudación de IVA entre Hogares Tipo 1 y 3.

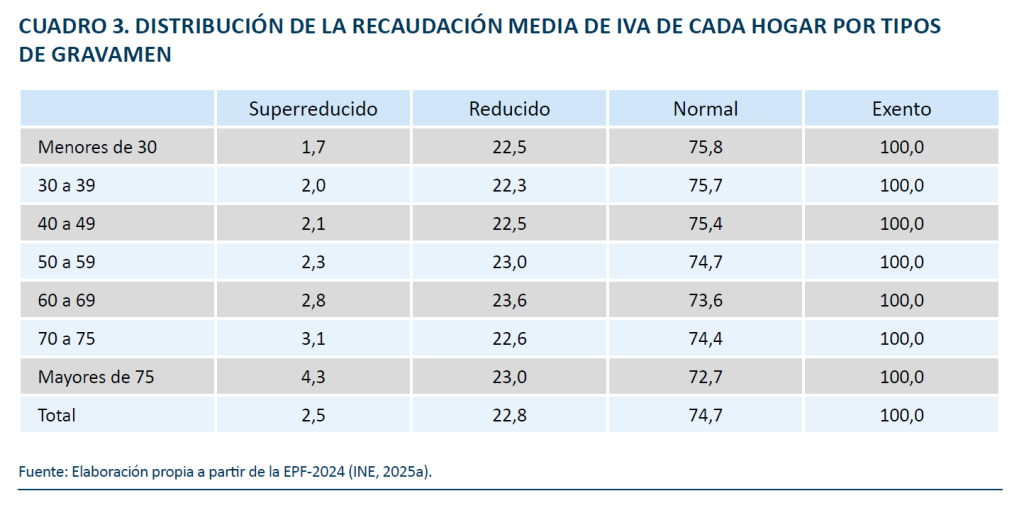

La mayor parte de la recaudación procede de bienes y servicios gravados con el tipo normal, que representan, en media, el 74,7 % del IVA soportado por los hogares (ver cuadro 3). Le siguen en importancia los bienes y servicios gravados a tipo reducido (22,8 %) y a tipo superreducido (2,5 %). Estos resultados se encuentran en línea con los ofrecidos por el Banco de España (2019) y por López y Ramos (2024). En términos de ciclo vital, los resultados muestran dinámicas relacionadas con cambios en los patrones de consumo de los hogares. En los jóvenes menores de 30 años, el peso de la recaudación generada por el tipo normal es del 75,8 %, mientras que el superreducido representa solo el 1,7 %. A medida que aumenta la edad, el peso relativo del tipo normal disminuye gradualmente, situándose en el 72,7 % en el grupo de mayores de 75 años. Paralelamente, el tipo superreducido incrementa su participación, pasando del 1,7 % al 4,3 % en las cohortes de más de 75 años. El análisis de varianza muestra la existencia de diferencias estadísticamente significativas entre cohortes de edad. En los tres casos, el contraste F rechaza la hipótesis nula de igualdad de medias entre cohortes (p < 0,001).

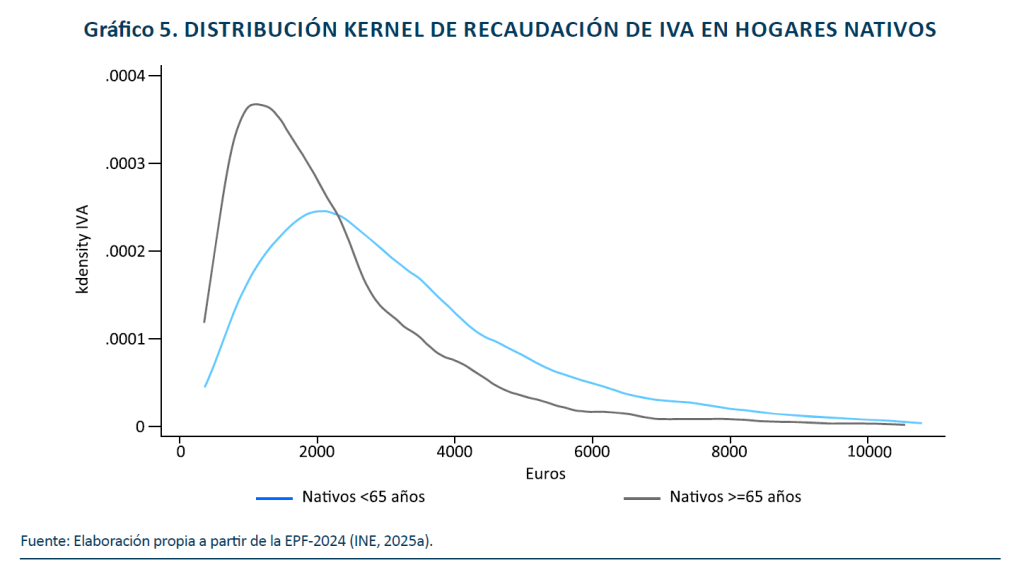

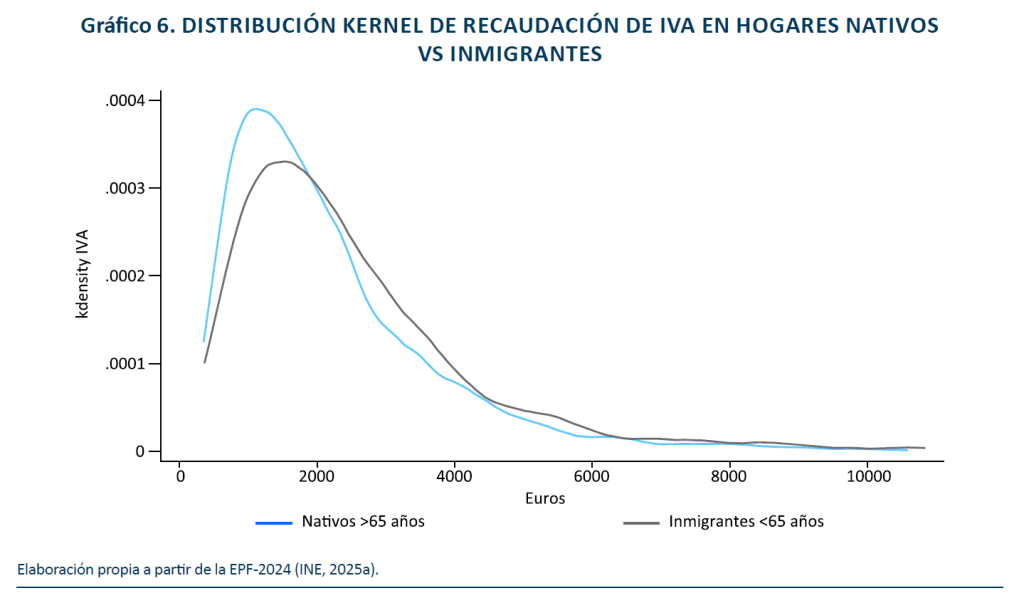

Los gráficos 5 y 6 muestran las funciones de densidad de la recaudación de IVA. El primero de ellos compara, para los hogares nativos, las generaciones más jóvenes (<65 años) con las generaciones mayores (>65 años). En el segundo se comparan los hogares nativos e inmigrantes de menos de 65 años. Los resultados del gráfico 5 muestran que las cohortes de más de 65 años concentran mayor cantidad de población en los tramos bajos de recaudación, mientras que en las cohortes de menos de 65 años ocurre lo contrario. En cambio, en el gráfico 6, la distribución de los inmigrantes de menos de 65 años se concentra en niveles de recaudación inferiores a la de los nativos de ese mismo rango de edad. Estos dos gráficos permiten extraer dos conclusiones relevantes. Primero, cuando centramos nuestra atención en la población nativa, los resultados reflejan que, en media, el envejecimiento reduce la recaudación. Segundo, en promedio por hogar, la inmigración no tiene actualmente potencial para compensar la pérdida de ingresos derivada del efecto envejecimiento de los hogares nativos. Esta relación se observa con mayor claridad en el gráfico 6, que muestra que los hogares nativos mayores de 70 años y los hogares inmigrantes menores de 65 años presentan distribuciones muy similares de recaudación en buena parte de la distribución. Como veremos más adelante, esta relación entre los hogares nativos más mayores y los hogares inmigrantes más jóvenes genera ciertas dudas sobre el papel de la inmigración para contrarrestar el impacto negativo del envejecimiento sobre la recaudación.

4.2. Recaudación media de IVA según la estructura familiar

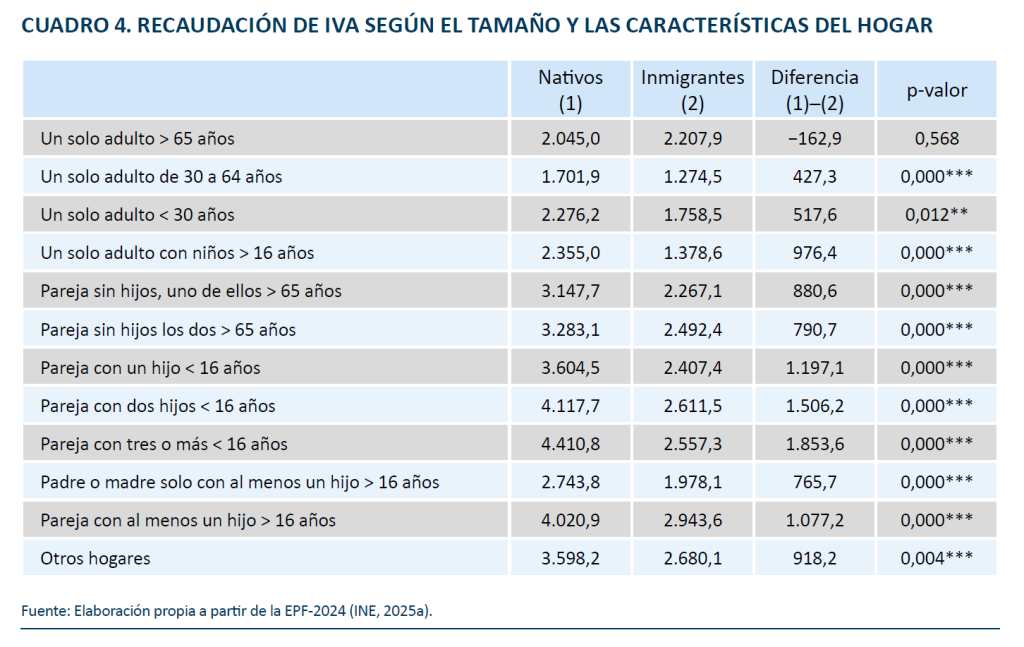

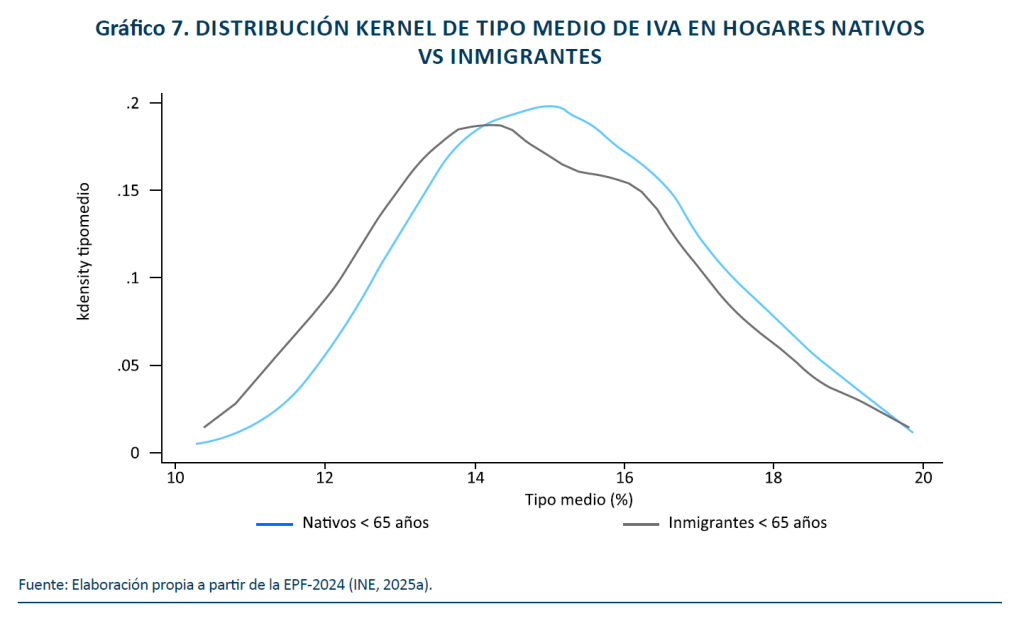

El cuadro 4 muestra la recaudación media de IVA según la edad del sustentador principal y la composición familiar. Los hogares nativos soportan mayor carga por IVA en la mayoría de las composiciones del hogar. Este patrón se cumple en todos los hogares sin hijos, con independencia de la edad del sustentador principal. La única excepción son los hogares de una sola persona mayor de 65 años, donde la diferencia observada, aproximadamente 160 euros, no es estadísticamente significativa. Sin embargo, la carga de IVA de los hogares nativos formados por jóvenes de menos de 30 años que viven solos supera, aproximadamente, en 500 euros anuales a los hogares inmigrantes. Las diferencias más relevantes corresponden a los hogares con hijos. Concretamente, en las parejas con más de tres hijos, la diferencia supera los 1.800 euros anuales. Es decir, el número de hijos tiene un efecto significativo sobre la carga por IVA que soportan los hogares. Este patrón se cumple también en el caso de familias monoparentales, donde los Hogares Tipo 1 soportan 765 euros más de carga por IVA que los hogares de inmigrantes. El gráfico 7 presenta las funciones de densidad Kernel del tipo medio efectivo para los hogares de nativos y de inmigrantes. Como se puede ver, la distribución de los hogares inmigrantes está más desplazada hacia tipos más bajos situados en el rango 13–14 %, mientras que en los hogares nativos supera el 15 %.

4.3. ¿Cuánto aportan los inmigrantes a la recaudación total de IVA?

Los hogares nativos representan el 83,3 % del total de la población y aportan el 85,4 % de la recaudación de IVA. Por su parte, el peso poblacional de los hogares inmigrantes es del 16,7 % y contribuyen con el 14,6 % de la recaudación de IVA3. Estas cifras muestran que la recaudación que aportan los hogares inmigrantes es relevante en términos agregados. Sin embargo, su peso en términos de recaudación se sitúa 2,1 puntos por debajo de la que le correspondería según su tamaño demográfico.

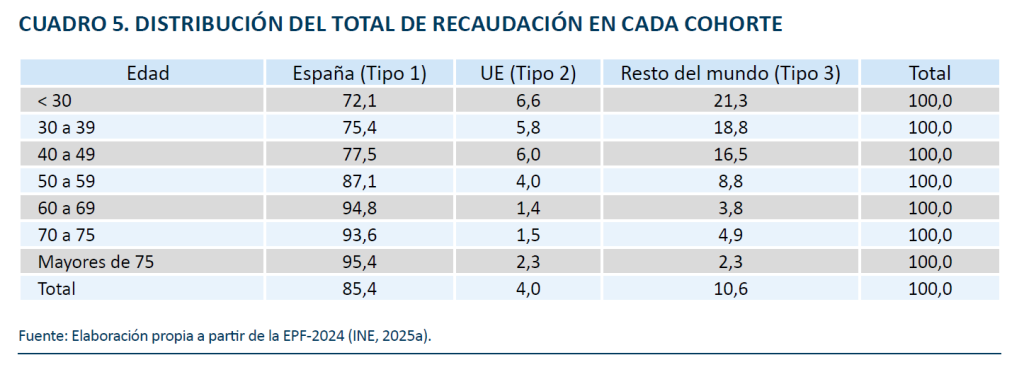

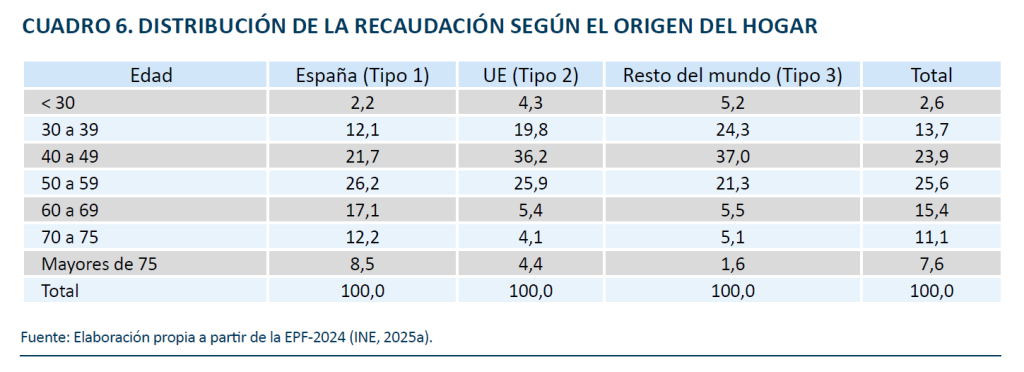

El cuadro 5 muestra que los hogares nativos son los que más recaudación aportan dentro de cada cohorte. Este peso oscila entre el 72 % en los menores de 30 años y el 95,4 % en mayores de 75 años. Les siguen en importancia los hogares del resto del mundo, cuyo peso oscila entre el 16,5 % y el 21,3 % en las cohortes menores de 50 años. Estos resultados se encuentran influidos por la concentración de hogares inmigrantes en esa franja de edad. La distribución dentro de cada tipo de hogar recogida en el cuadro 6 muestra que las cohortes que más aportan a la recaudación son las comprendidas entre 30 y 50 años. Estas cohortes generan el 60 % de la recaudación en los hogares nativos y alrededor del 80 % en los hogares inmigrantes.

5. DIFERENCIAS ESTRUCTURALES EN LA RECAUDACIÓN DE IVA ENTRE HOGARES NATIVOS E INMIGRANTES: DESCOMPOSICIÓN OAXACA-BLINDER

La evaluación del efecto estructural de la inmigración sobre la recaudación de IVA exige conocer (i) las diferencias de recaudación entre hogares inmigrantes y no inmigrantes, y (ii) el origen de tales diferencias. La descomposición Oaxaca-Blinder (Oaxaca, 1973; Blinder, 1973) permite separar la diferencia media observada en dos componentes. Primero, el efecto dotación o composición, que identifica la diferencia debida a características observables de los individuos, como por ejemplo el tamaño, la edad o el número de hijos. Segundo, el efecto coeficientes o comportamiento, que permite identificar la diferencia atribuible a que ambos grupos, aun compartiendo los mismos rasgos presentan distintos niveles de consumo. A través de estos dos efectos, podemos determinar si el impacto de la inmigración sobre la recaudación responde a diferencias en la estructura demográfica y socioeconómica de la población. O, en cambio, si es consecuencia de diferencias en su comportamiento económico.

Para descomponer esos dos efectos, partimos de las expresiones [1] y [2] donde Y representa la recaudación de IVA, en tanto que X es el conjunto de rasgos observables del hogar. Los subíndices N e I se refieren, respectivamente, a los hogares nativos donde el sustentador principal ha nacido en España (Hogar Tipo 1) y a los hogares inmigrantes (Hogares Tipo 2 y 3).

La diferencia entre los hogares nativos e inmigrantes es la siguiente:

Sustituyendo [1] y [2] en [3] tenemos:

A partir de [3], la descomposición Oaxaca-Blinder se define como:

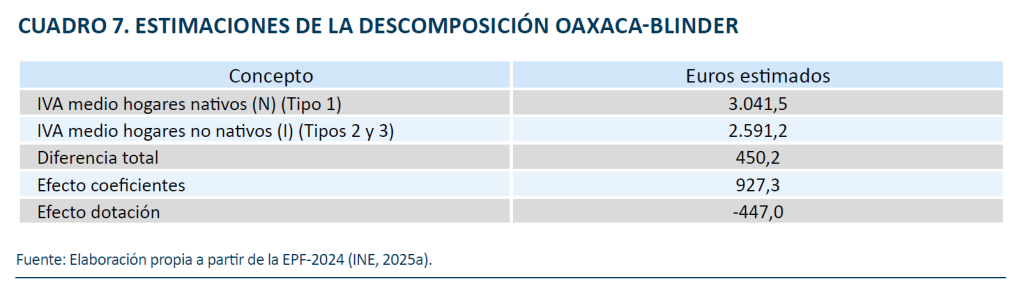

Las estimaciones mostradas en el cuadro 7 reflejan que la diferencia total en el consumo sujeto a IVA entre hogares nativos e inmigrantes asciende en promedio a 450,2 euros anuales. En media, el IVA de los hogares nativos es de 3.041,5 euros, frente a 2.591,2 euros en los inmigrantes. La descomposición indica que 927,2 euros de esta diferencia es consecuencia del efecto coeficiente. Es decir, se debe a las diferencias en el comportamiento económico entre ambos tipos de hogar. Por su parte, el efecto dotación asciende a −477,0 euros, lo que significa que las características de los hogares inmigrantes no explican su menor contribución en IVA. Si los hogares nativos (Tipo 1) y los inmigrantes (Tipos 2 y 3) tuvieran las mismas características, pero mantuvieran su patrón de consumo actual, la diferencia sería de 927,2 euros. Puede afirmarse, por tanto, que las diferencias en recaudación de IVA no responden a la estructura de los hogares inmigrantes, sino a un menor nivel de gasto respecto al de los nativos con perfiles similares.

De estos resultados se desprenden dos conclusiones relevantes. En primer lugar, la llegada de nuevos inmigrantes no modificaría por sí sola las diferencias observadas en recaudación de IVA entre los hogares nativos y los inmigrantes. La reducción de dicha diferencia necesita de procesos de convergencia económica en términos de renta y capacidad de gasto. Segundo, si la diferencia entre los grupos fuera persistente en el largo plazo, un aumento del número de hogares inmigrantes podría incrementar la recaudación total debido al efecto escala, al aumentar el tamaño de las bases sometidas a gravamen. Por tanto, un aumento del peso de la recaudación generada por los inmigrantes podría ser explicada por el aumento de su peso relativo en la población, incluso sin una convergencia en los niveles medios de gasto entre los nativos e inmigrantes. Este resultado se confirma en la simulación que se presenta en la siguiente sección.

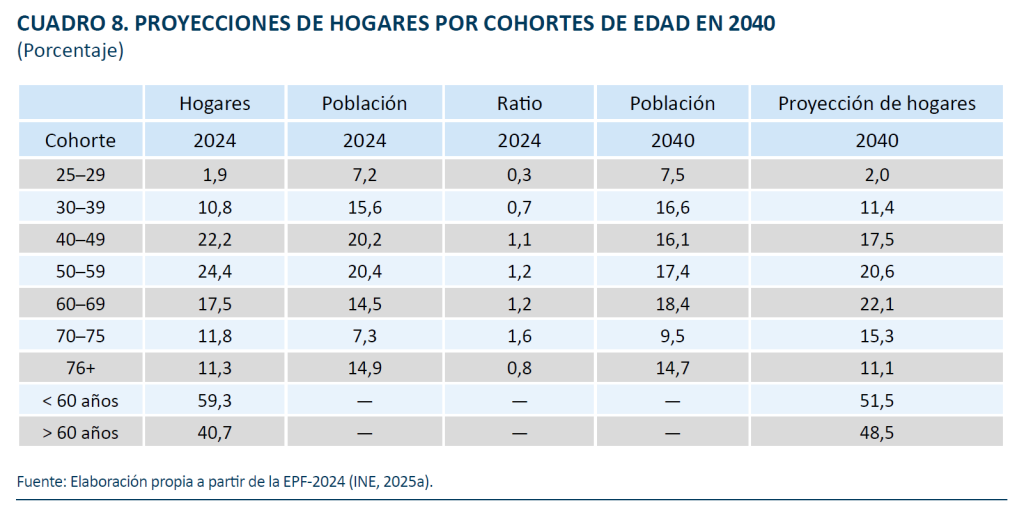

6. SIMULACIÓN DEL EFECTO NETO ENVEJECIMIENTO-INMIGRACIÓN SOBRE LA RECAUDACIÓN DE IVA EN EL LARGO PLAZO

Esta sección simula el efecto demográfico sobre la recaudación de IVA debido al envejecimiento y a la inmigración. Para este propósito se realiza una simulación estática que asume la ausencia de cambios de comportamiento en las decisiones de consumo, tanto de la población nativa como de la inmigrante.

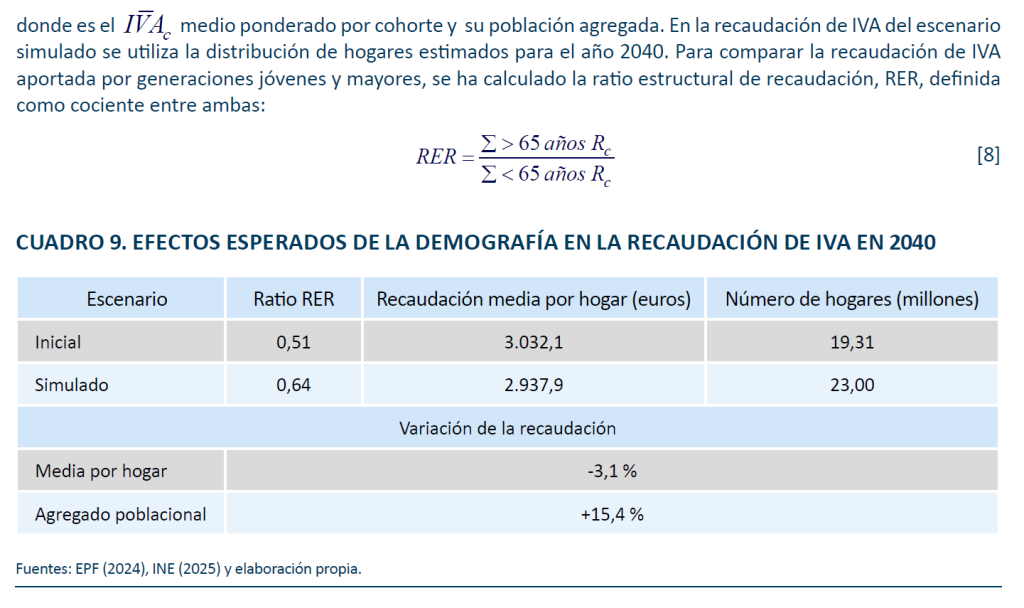

Los resultados de la simulación sobre la recaudación se presentan en el cuadro 9. Como punto de partida, la recaudación de IVA de cada cohorte:

Concretamente, esta ratio mide el peso relativo de la recaudación generada por la población de 65 años o más —la generación con las cohortes mayores, incluyendo a los retirados— frente al conjunto de la población menor de 65 años. En el escenario inicial, el valor estimado de RER es 0,51, indicando que, por cada euro de IVA recaudado de las generaciones jóvenes, las generaciones retiradas aportan 0,51 euros. Este valor se incrementaría hasta 0,64 en el escenario simulado, indicando un desplazamiento medio de la carga hacia las generaciones más mayores. Este resultado se justificaría por la brecha generacional existente en ingresos medios entre las cohortes más mayores (esencialmente nativas) y las cohortes más jóvenes (con un peso elevado de población inmigrante).

La recaudación media por hogar en el escenario simulado se reduciría un −3,1 %. Para computar el impacto total sobre la recaudación, debe tenerse en cuenta el número total de hogares que estarán afectados. En este sentido, INE (2025c) estima que el número de hogares aumentará en los próximos quince años un 19,3 % (alrededor de 3,7 millones de hogares). En ausencia de efectos comportamiento, el efecto demográfico elevará la recaudación un 15,4 %. La magnitud de este resultado parece descartar una contracción en la recaudación de IVA por razones puramente demográficas. No obstante, el efecto global final deberá tener en cuenta, además, la evolución de la brecha en los niveles medios de gasto entre hogares nativos e inmigrantes.

7. CONCLUSIONES

Este trabajo analiza el efecto demográfico envejecimiento–inmigración sobre la recaudación de IVA. Los resultados muestran un perfil de ciclo vital del gasto y de la recaudación, con diferencias significativas entre hogares nativos e inmigrantes. Los hogares inmigrantes aportan una parte relevante de la recaudación, aunque su participación en recaudación (14,6 %) es inferior a su peso demográfico (16,7 %).

La descomposición Oaxaca-Blinder indica que la brecha de recaudación se explica principalmente por diferencias en capacidad de gasto. La simulación efectuada para 2040 sugiere que el efecto demográfico no contraería la recaudación total de IVA. Estos resultados muestran que la inmigración puede ayudar a aliviar la presión fiscal de ingresos para mantener el estado del bienestar en los próximos años. Sin embargo, el resultado neto global habrá de tener en cuenta la convergencia del gasto entre hogares inmigrantes y nativos.

Notas

* Universidad Rey Juan Carlos y Funcas.

1 Quedan excluidas del ámbito de la EPF las personas que viven en hogares colectivos, como por ejemplo residencias de mayores; alrededor de un 4 % de mayores de 65 años vive en residencias.

2 Incluye el gasto total de los hogares, excluida la imputación de rentas de alquiler a propietarios de vivienda habitual.

3 La recaudación de los hogares nacidos fuera del territorio europeo supone alrededor del 65 % del total de recaudación de hogares inmigrantes.

4 Asumimos que la formación de hogares es una función lineal del aumento demográfico. Sin embargo, puede estar negativamente afectada por factores como el acceso a la vivienda.

Referencias

AIREF. (2023). Opinión sobre la sostenibilidad de las administraciones públicas a largo plazo: la incidencia de la demografía. Opinión 1/23.

AIREF. (2025). Opinión sobre la sostenibilidad de las administraciones públicas a largo plazo: demografía y cambio climático. Opinión 2/25.

BANCO DE ESPAÑA. (2019). Consecuencias económicas de los cambios demográficos. Informe Anual 2018, capítulo 4.

BLINDER, A. S. (1973). Wage discrimination: Reduced form and structural estimates. Journal of Human Resources, 8(4), 436–455.

INE. (2025a). Encuesta de Presupuestos Familiares (datos referidos a 2024). Instituto Nacional de Estadística.

INE. (2025b). Proyección de hogares. Años 2024-2039. https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736176954&menu=ultiDatos&idp=1254735572981

INE. (2025c). Proyecciones de Población. Años 2024-2074. https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736176953&menu=ultiDatos&idp=1254735572981

INE. (2026a). Encuesta Continua de Población Activa https://www.ine.es/dyngs/INEbase/operacion.htm?c=Estadistica_C&cid=1254736177095&menu=resultados&idp=1254735572981

INE. (2026b). Resultados nacionales: serie 2024-2074. Población y fenómenos demográficos. Población residente en España a 1 de enero, por sexo, edad y año. https://www.ine.es/dynt3/inebase/index.htm?padre=6671&capsel=6691

LÓPEZ RODRÍGUEZ, D. y RAMOS, R. (2024). Los retos del envejecimiento poblacional para los ingresos públicos. Papeles de Economía Española, 182, 164–176. https://www.funcas.es/wp-content/uploads/2024/12/PEE_182_Lopez-Rodriguez_Ramos.pdf

OAXACA, R. (1973). Male–female wage differentials in urban labor markets. International Economic Review, 14(3), 693–709.

APÉNDICE I

Contraste de medias en el gasto

APÉNDICE II

Distribución de recaudación por tipos de gravamen