Cuadernos de Información Económica, N.º 313 (julio-agosto 2026)

Fecha: julio 2026

Autores

Raymond Torres y María Jesús Fernández*

Etiquetas

Inflación, conflicto Golfo Pérsico, inflación subyacente, España

Perspectivas de inflación de la economía española

El acuerdo de alto el fuego y de normalización del tráfico marítimo en el Golfo Pérsico aporta un respiro a la economía y reduce las presiones inflacionarias en la economía española. De respetarse las principales cláusulas del acuerdo, la situación de escasez de hidrocarburos y de otras materias primas podría desaparecer en las próximas semanas. Sin embargo, la inflación todavía tardará unos meses en volver a la senda anterior al conflicto, ya que el shock de precios generado por la guerra seguirá propagándose a través del tejido productivo. Además, la retirada de las rebajas fiscales sobre los combustibles supondrá un incremento de la tasa de inflación de entre ocho y nueve décimas porcentuales. Finalmente, la economía española arrastra un problema de inflación subyacente que precede el estallido de la conflagración y que podría persistir, incluso en un escenario de vuelta a la normalidad de los mercados energéticos.

El recién anunciado memorando de entendimiento entre EE. UU. e Irán ha abierto una ventana de oportunidad para los países de la región más afectados por el conflicto bélico y para la economía mundial1. El acuerdo prevé un alto el fuego por un periodo de 60 días prorrogable y aborda cuestiones de índole geopolítica, como la reafirmación del compromiso por parte de Irán de no desarrollar un arma nuclear (algo a lo que la república islámica ya se había comprometido en virtud de anteriores protocolos). También contiene decisiones de gran relevancia para la economía, sobre todo el desbloqueo total del estrecho de Ormuz en un plazo de 30 días, y una serie de concesiones ventajosas para el régimen iraní: el levantamiento de las restricciones a sus exportaciones de petróleo, la creación de un fondo de reconstrucción de 300.000 millones de y la liberación de los activos iraníes retenidos en el extranjero.

Con la apertura del estrecho y la liberación de las exportaciones de hidrocarburos de todos los países del Golfo, la crisis energética habría quedado atrás

El memorando, a la espera de su próxima ratificación oficial, deja importantes puntos por negociar y no despeja las dudas acerca de la implicación de otros actores regionales, lo cual condiciona la efectividad del cese de las hostilidades, factor clave para la plena normalización del paso por el estrecho de Ormuz. Sin embargo, pese a estas incertidumbres, el final de la conflagración es hoy por hoy más probable, razón por la cual el presente trabajo examina el impacto económico —particularmente en la inflación, la variable más expuesta al vaivén geopolítico— de un escenario de alto el fuego prolongado y reanudación progresiva del tráfico marítimo en el Golfo Pérsico.

Evolución de los mercados energéticos internacionales

El efecto más inmediato de este escenario ha empezado a percibirse en los mercados energéticos y de otras materias primas. La cotización del barril de brent se ha desplomado hasta el entorno de 77 dólares, y el Mibgas lo ha hecho hasta cerca de 42 euros, unos niveles que se van aproximando a las referencias anteriores al conflicto. Por tanto, con la apertura del estrecho y la liberación de las exportaciones de hidrocarburos de todos los países del Golfo, que antes del conflicto rondaban la quinta parte del comercio mundial de estas materias primas, la crisis energética habría quedado atrás.

No obstante, varios factores apuntan a una normalización dilatada en el tiempo. En primer lugar, del lado de la oferta, las operaciones de desminado de las aguas del estrecho podrían durar un cierto tiempo. Por otra parte, la sensación de peligrosidad del paso por el Golfo Pérsico no va a desaparecer rápidamente, lo cual limitará el tránsito marítimo, al tiempo que encarecerá las pólizas de seguro. Otro posible coste procede del peaje que el régimen islámico se reserva el derecho de imponer tras un periodo de prueba de 60 días (si bien el memorando no aborda esta cuestión, Teherán considera que el ejecutivo norteamericano ha dado el visto bueno, en principio).

Pero la principal incógnita radica en el grado de destrucción de los yacimientos de extracción de hidrocarburos, complejos petroquímicos y otros activos productivos que han sido dañados por los intercambios de misiles en toda la región. La Agencia Internacional de la Energía considera que, en algunos casos, las reparaciones podrían durar hasta dos años.

En segundo lugar, en cuanto a la demanda, los países importadores de petróleo tendrán que reconstituir unas reservas muy mermadas. El esfuerzo de almacenamiento mantendrá todavía una cierta tensión en los mercados, incluso si el suministro procedente del Golfo Pérsico se restableciera plenamente (cosa que, como ha sido comentado anteriormente, no sucederá inmediatamente). De manera similar, los países importadores de gas deberán incrementar sus compras para acumular stocks antes del próximo invierno.

Así, incluso si se confirmara el escenario de una rápida desescalada geopolítica, el precio de los hidrocarburos y de otras materias primas se mantendrá por encima de los valores anteriores al conflicto hasta finales de año.

La tendencia es, sin embargo, favorable, y podría agudizarse a medio plazo, ya que la percepción de inseguridad del suministro ha reforzado la necesidad de reducir la dependencia de energías fósiles y de importaciones procedentes de zonas conflictivas, acelerando también los esfuerzos de electrificación del transporte y la transición hacia las fuentes renovables. Prueba de ello, la demanda de vehículos eléctricos se ha incrementado en los últimos meses, particularmente en Asia. Además, la retirada de las sanciones a Irán permitirá a este país normalizar sus transacciones comerciales con los países ocidentales y recuperar los niveles de producción de crudo previos a las mismas. Por tanto, no es descartable que aparezca a medio plazo una situación de sobre abundancia de hidrocarburos.

El shock provocado por la guerra de Irán y su traslado a los costes y a los precios finales

Pese al alivio aportado por el memorando de entendimiento, la escalada de los precios de las materias primas que se produjo tras el estallido de la guerra sigue propagándose en el tejido productivo español.

Así, el encarecimiento del transporte, columna vertebral del sistema productivo, sigue ejerciendo efectos en cascada. Otro ejemplo es el aluminio, que acumula una subida superior al 25 % en los tres últimos meses, con impactos en los costes de producción de una amplia gama de bienes industriales que contienen dicho metal. De manera similar, los fabricantes de fertilizantes y de productos químicos como el plástico solo han trasladado parcialmente el alza de costes a sus clientes. Y los derivados del petróleo pueden representar la casi totalidad del coste variable de ciertos productos como el amoníaco, que sirve para fabricar fertilizantes y es la base de muchos desinfectantes, o el nailon utilizado en la industria textil.

Por otra parte, el conflicto ha desorganizado las cadenas de suministros, generando retrasos en los envíos de componentes clave, desde el azufre al helio. La normalización de dichas cadenas de suministro también tardará un cierto tiempo.

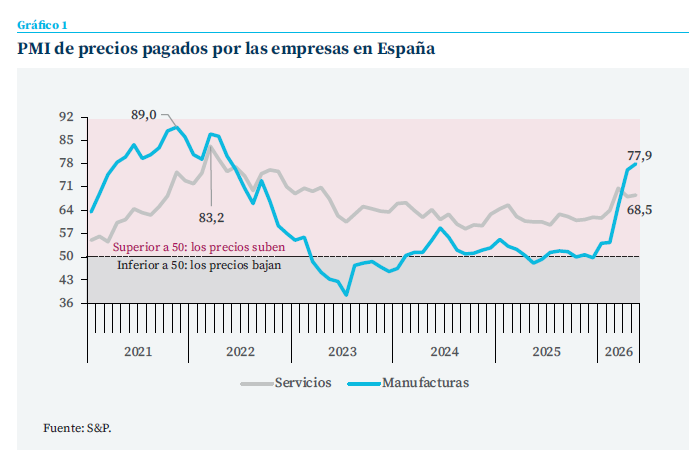

Por ello, el tensionamiento de los costes de producción, que es ya palpable, no desaparecerá inmediatamente. En abril, el índice de precios de producción de la industria española se incrementó un 8,5 % en términos interanuales, y en mayo lo hizo un 10,5 % (dejando atrás las caídas registradas en los meses anteriores al conflicto). En los sectores de servicios, los datos de precios se publican con más retraso, pero los indicadores derivados de encuestas PMI a las empresas revelan también una presión creciente —si bien menor que en la industria (gráfico 1)—.

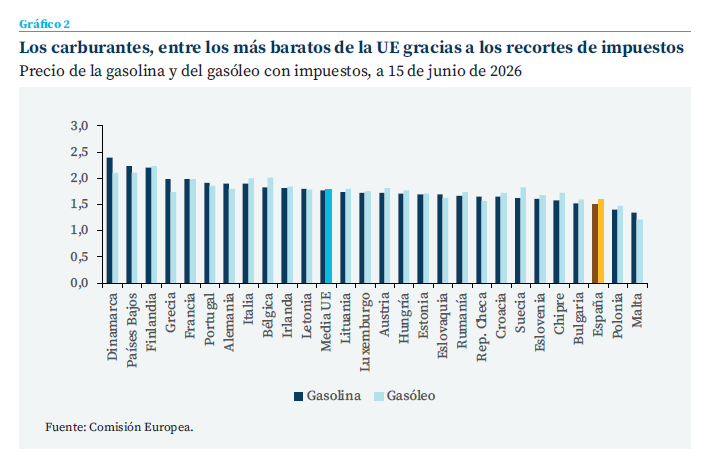

La elevación de los costes de producción se refleja en el IPC, con tasas de crecimiento interanual superiores al 3 % en los últimos meses, un punto más que antes del conflicto. Este resultado se explica principalmente por la subida abrupta de los carburantes, con casi un 15 % acumulado durante el mismo periodo pese a los recortes de impuestos energéticos instrumentados por el Gobierno para paliar los efectos de la guerra —una medida que destaca entre los países europeos, y que explica que los carburantes sean mucho más baratos que en los otros grandes países de la UE (gráfico 2)—. La inflación subyacente, que se obtiene descontando la energía y los alimentos, también se ha tensionado a medida que el shock ha ido trasladándose a los precios finales.

Este último fenómeno va a perdurar en los próximos meses, contrarrestando el efecto favorable de la desinflación energética. Con todo, es probable que el traslado del shock a los precios de venta sea proporcionalmente menor que en el momento de la guerra de Ucrania hace cuatro años, cuando la economía gozaba de un fuerte impulso de la demanda (algo que no se observa en la actualidad, particularmente en los tres grandes países de la eurozona, que bordean la recesión).

Escenarios de inflación tras el acuerdo en Oriente Medio

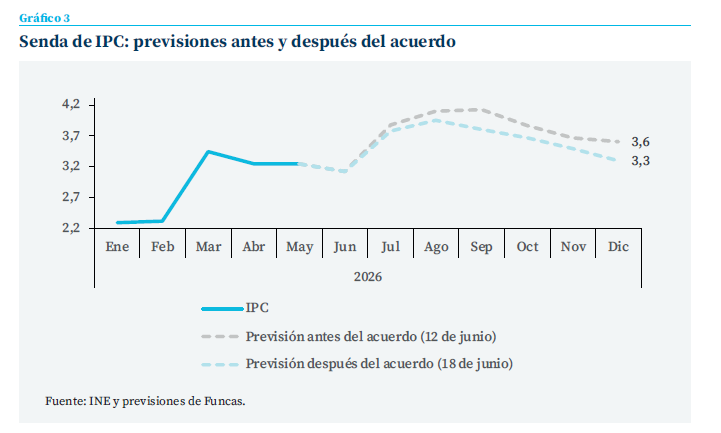

De cara a los próximos meses, la bajada del precio del petróleo tras el anuncio del acuerdo de alto el fuego supone un cambio de escenario hacia otro menos tensionado, aunque no se regresará, por el momento, al escenario anterior al conflicto. Los precios de los futuros del crudo anteriores al acuerdo implicaban un aumento de la tasa de inflación en los meses de verano por encima del 4 % — suponiendo la retirada de las medidas fiscales del Gobierno el 30 de junio— y una tasa al final del año de entorno al 3,7 %, con una media anual del 3,4 0/0. El nuevo escenario que dibujaban los futuros en los días inmediatamente posteriores a la firma del memorándum de entendimiento implica que la tasa de inflación se situaría cada mes entre dos y tres décimas porcentuales por debajo de lo previsto con anterioridad al mismo, con una tasa media anual del 3,3 % (gráfico 3).

La tasa de inflación se situaría cada mes entre dos y tres décimas porcentuales por debajo de lo previsto con anterioridad al mismo, con una tasa media anual del 3,3 %

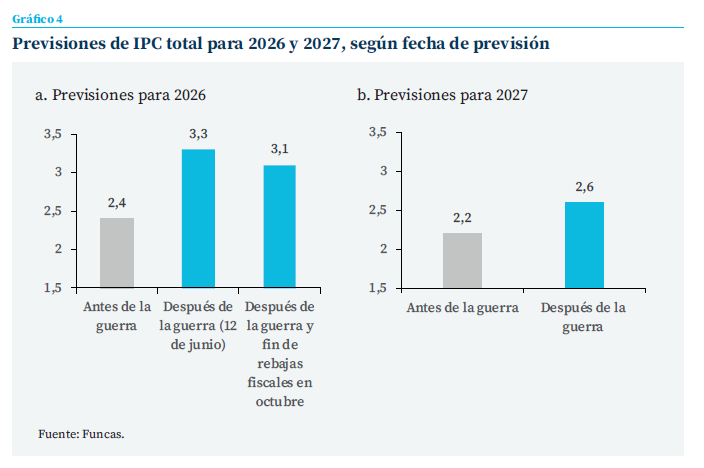

Con todo, antes del estallido del conflicto, la tasa de inflación esperada era del 2,4 % de media anual (gráfico 4). Más concretamente, en lo que se refiere a los precios de los combustibles, principales responsables, como ya se ha señalado, del aumento de la inflación, no regresarán a los niveles anteriores a la guerra este año, debido a la permanencia del precio del crudo por encima de los niveles del inicio del año.

La retirada de las rebajas fiscales sobre los combustibles supondrá un incremento de la tasa de inflación de entre ocho y nueve décimas porcentuales

La retirada de las rebajas fiscales sobre los combustibles supondrá un incremento de la tasa de inflación de entre ocho y nueve décimas porcentuales, de modo que su perfil mensual, y, por tanto, la tasa media anual, estarán muy condicionadas por el momento en que se produzca la misma. Así, en caso de retrasarse la normalización impositiva hasta el 1 de octubre, el ascenso de la inflación no se produciría hasta ese mes, con lo que la tasa media anual sería del 3,1 %. En este caso, el efecto escalón de la subida de impuestos se prolongaría hasta septiembre del año que viene en lugar de hasta junio, de modo que la tasa media anual de inflación de 2027 sería más elevada que en caso de llevar a cabo la normalización impositiva a partir del 1 de julio.

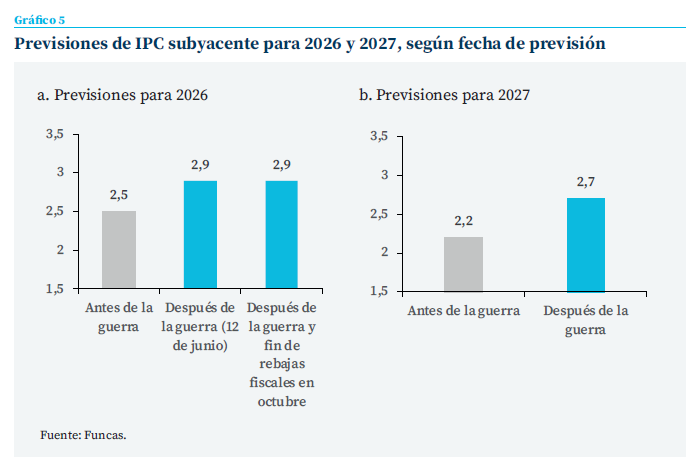

En cuanto al IPC subyacente, su trayectoria en los últimos meses ha sido peor de lo esperado, especialmente en los servicios. Así, estos elevaron su tasa de inflación hasta el 4,1 % en mayo, ascenso que no puede achacarse en su totalidad a un traslado de los mayores costes de producción derivados del conflicto, sino que refleja en gran medida la existencia de tensiones inflacionistas independientes y previas a la guerra.

En cualquier caso, a lo largo de los próximos meses se espera un traslado hacia la inflación subyacente, aunque parcial, de los mayores costes de producción, que, como ya se ha señalado, se man-tendrán por encima de los previos al conflicto.

Esto, unido a las mayores tensiones preexistentes con respecto a lo que se estimaba inicialmente, supone un aumento de la tasa media anual prevista para la inflación subyacente hasta el 2,9 % este año, y el 2,7 % el próximo, por encima, en ambos casos, de los valores previstos para la eurozona.

En suma, todo apunta a que las presiones inflacionarias seguirán siendo más intensas en España que en el resto de la eurozona, de modo que es poco probable que la política monetaria actúe como factor moderador. En todo caso, estas tensiones proceden sobre todo de los sectores de servicios, lo que aboga por medidas focalizadas en la competencia y el funcionamiento de esos mercados. Finalmente, una aceleración de la inversión (Torres, 2026) y de la productividad facilitarían la convergencia de la inflación subyacente y alejarían el riesgo de pérdida de competitividad que prefiguran las tendencias en marcha.

Referencias

Torres, R. (2026). La debilidad de la inversión privada en el actual ciclo expansivo. Cuadernos de Información Económica, 310 (enero-febrero). https://www.funcas.es/articulos/la-debilidad-dela-inversion-privada-en-el-actual-ciclo-expansivo/

Torres, R., Fernández, M. J. , y Gómez Díaz, F. (2026). El impacto del conflicto en Oriente Medio en la economía española. Cuadernos de Información Económica, 312 (mayo-junio 2026).

Notas

* Funcas.

1 Para un análisis del impacto de dicho conflicto, véase Torre et al. (2026).

acionales, S. A.

Sumario

- Nota del director

- Perspectivas de inflación de la economía española

- La factura fiscal del envejecimiento: ¿cuánto dejará de recaudar España en 2040?

- La asequibilidad de la vivienda en Europa: ¿por qué las buenas intenciones suelen dar lugar a malos resultados?

- Otra mirada a los riesgos inmobiliarios

- Cuando el mercado no provee: la vivienda asequible como servicio de interés económico general

- Banca y exposición inmobiliaria: una comparativa europea

- La reciente “decisión discrecional” del BCE

- Fortaleza financiera de los hogares y debilidad inversora empresarial en España

- La diversificación por segmentos y la vinculación del cliente, factores clave en la rentabilidad de la cartera crediticia