Cuadernos de Información Económica, N.º 313 (julio-agosto 2026)

Fecha: julio 2026

Autores

Joaquín Maudos*

Etiquetas

Exposición al ladrillo, banca, sector inmobiliario, crédito

Banca y exposición inmobiliaria: una comparativa europea

El sector bancario español ha reducido de forma significativa su exposición al sector inmobiliario (“ladrillo”) desde la Gran Recesión. Antes de la crisis, el crédito al ladrillo superaba el 60 % del total al sector privado, con un elevado peso del destinado a la promoción inmobiliaria y construcción. Tras un fuerte proceso de desapalancamiento y saneamiento, la estructura del crédito al ladrillo es hoy más equilibrada (con mayor participación del crédito para la compra de vivienda) y con un peso inferior. Aunque España sigue algo por encima de la media europea en exposición a las actividades inmobiliarias, se debe a la importancia que tiene la vivienda en propiedad y, por tanto, el crédito para la compra de vivienda. En conjunto, el sistema bancario español es ahora más solvente y menos vulnerable que en el pasado a potenciales correcciones en el mercado de la vivienda.

Introducción

Durante las últimas dos décadas, la relación entre el sector bancario español y el sector inmobiliario (en sentido amplio, incluyendo préstamos para la compra de vivienda, construcción y promoción inmobiliaria) ha experimentado importantes cambios, que explican que la exposición actual del sector al “ladrillo” esté alejada de la que tuvo en el pasado reciente. Así, en momentos próximos al estallido de la crisis financiera de 2008, la exposición en España alcanzó un máximo del 61 % del crédito total al sector privado residente. El intenso ritmo de crecimiento del crédito al ladrillo en los años anteriores situó a España entre las economías europeas con mayor dependencia financiera del ciclo inmobiliario, lo que amplificó el impacto de la crisis y del estallido de la burbuja inmobiliaria sobre el sector bancario.

El estallido de la burbuja crediticia-inmobiliaria desencadenó una pérdida de valor de los activos inmobiliarios, con un aumento de la tasa de morosidad del crédito que obligó a millonarias provisiones y pérdidas. La necesaria reestructuración posterior del sector ha llevado a un proceso continuado de desapalancamiento en términos de caída del stock vivo de crédito y a una mejora de la calidad del activo, que ha venido acompañada de una mejora de la solvencia con un endurecimiento de la regulación. Como resultado, el peso del crédito al ladrillo en el conjunto del crédito se ha reducido de forma sustancial respecto a los máximos observados antes de la crisis.

En comparación con otros países europeos, esta evolución resulta especialmente relevante. Mientras que en economías como Alemania o Francia la exposición bancaria al sector inmobiliario nunca alcanzó niveles tan elevados, el caso español constituye un ejemplo claro de ajuste estructural tras una etapa de fuerte concentración sectorial. La comparación internacional permite, por tanto, contextualizar tanto la magnitud del problema previo como el alcance de la corrección posterior. En la actualidad, aunque el crédito hipotecario continúa siendo una parte importante del negocio bancario minorista, la exposición directa a actividades promotoras y de construcción representa una proporción mucho más reducida que hace veinte años.

El análisis de la exposición de la banca al ladrilo tiene especial interés desde la perspectiva de la estabilidad financiera. La reducción del peso del ladrillo en los balances bancarios sugiere que el sector bancario español afronta el actual ciclo económico e inmobiliario desde una posición mucho más sólida que en el pasado reciente, con una composición de la exposición inmobiliaria que nada tiene que ver con la de entonces. En aquel momento pesaba mucho el crédito a la construcción y promoción inmobiliaria (llegó a un máximo del 42 % del crédito al ladrillo), mientras que en la actualidad ese peso es del 16 %, siendo, por tanto, predominante hoy día el crédito hipotecario, que tiene mucho menos riesgo.

En este contexto, el objetivo de este artículo es analizar la exposición de la banca española al ladrillo, ofreciendo un análisis comparativo a nivel europeo. Para ello, se analiza por separado la evolución en el negocio doméstico (en España), por un lado, y de la exposición total (incluyendo negocio fuera de España), por otro.

Evolución de la exposición de la banca española al ladrillo: negocio doméstico

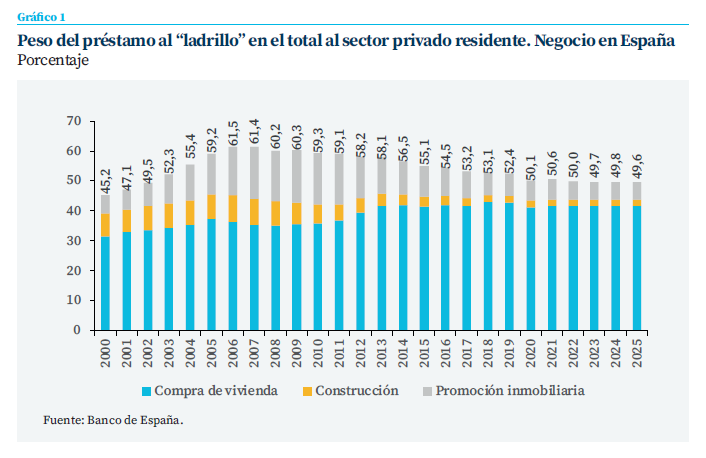

Por exposición al ladrillo nos referimos al préstamo que la banca concede con tres destinos: la compra-rehabilitación de vivienda, al sector de la construcción y a la actividad de promoción inmobiliaria. Sumando los tres destinos del crédito, como se observa en el gráfico 1, el stock vivo llegó a representar un máximo del 61,5 % a la altura de 2006-2007, como consecuencia del intenso ritmo de crecimiento desde el año 2000. Con el estallido de la crisis financiera de 2008, ese peso ha ido cayendo de forma prácticamente ininterrumpida, hasta situarse en el 49,6 % a finales de 2025, regresando así al peso que tuvo en 2002.

Es interesante observar el cambio que también se ha producido en la composición de ese crédito al sector inmobiliario. Así, si en el momento del estallido de la Gran Recesión el crédito a la construcción y promoción inmobiliaria suponía el 42 % del crédito al ladrillo (el que más pesaba era promoción inmobiliaria), en 2025 ese peso ha caído al 16 %, muy por debajo incluso del que tuvo en el año 2000 (30 %). De forma paralela, ha ido aumentando desde la crisis el peso del crédito para la compra de vivienda, que es el de mayor calidad al presentar las menores tasas de morosidad. Por tanto, ha aumentado mucho la calidad de la exposición inmobiliaria de la banca española. En la actualidad, el crédito para la compra de vivienda supone el 41,7 % del crédito total al sector privado, la construcción el 2,1 % y la promoción inmobiliaria el 5,9 %. El que ha perdido más peso es el destinado a la promoción inmobiliaria, ya que llegó a representar el 17,5 % del total en 2009, triplicando el peso que tiene en la actualidad.

Si ponemos el foco en el nuevo crédito concedido en lugar del shock acumulado, en el caso de la compra de vivienda, el crecimiento reciente ha sido del 20 % en 2024 y del 22 % en 20251, tasas que, aunque son elevadas, no son excepcionales en comparación con años anteriores. Por otra parte, aunque el volumen de crédito concedido se sitúa en 2025 en su nivel máximo desde 2009, se sitúa muy por debajo (la mitad) del que llegó a alcanzar en los años anteriores de la burbuja inmobiliaria. Por tanto, el aumento del precio de la vivienda de estos últimos años no está alimentado por un crecimiento desmesurado del crédito bancario.

En el caso del crédito a la construcción y promoción inmobiliaria, el shock sigue cayendo en el primer caso (un 0,2 % en 2025) y ha aumentado en el segundo a tasas moderadas desde 2024 (2,2 % en 2025), lo que contrasta con crecimientos que llegaron casi al 50 % en algún año. Es el caso del crédito a las actividades inmobiliarias, que aumentó un 49 % en 2006, creciendo por encima del 40 % de 2003 a 2006.

Calidad de la exposición inmobiliaria en España

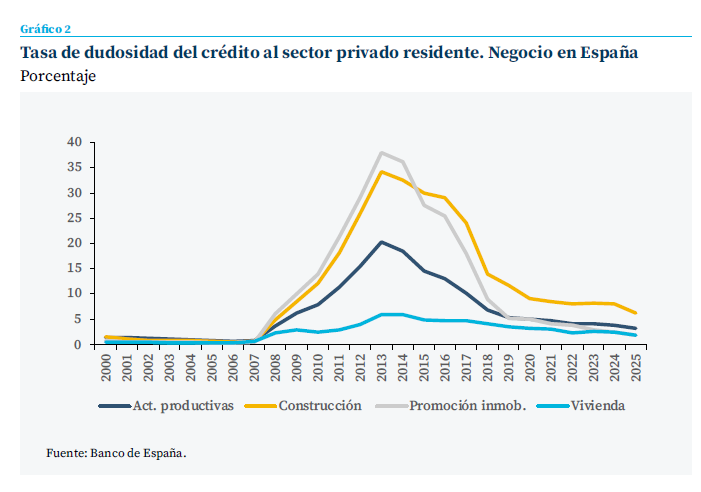

La elevada exposición inmobiliaria comentada anteriormente pasó una enorme factura como consecuencia del deterioro que sufrió ese préstamo por la caída del precio de los activos in-mobiliarios y la propia crisis macroeconómica que afectó a la capacidad de pago de familias y empresas. Ese deterioro se ilustra con la evolución de la tasa de dudosidad del crédito que se representa en el gráfico 2. Antes de la crisis financiera, la tasa de dudosidad del crédito total no llegaba al 1 % y escaló hasta un máximo del 13,6 % en 2013. En el caso de promoción inmobiliaria, alcanzó su cota máxima del 30 % en ese año y en construcción llegó al 34,3 %. Son niveles de morosidad que nada tienen que ver con el préstamo para la compra de vivienda, ya que en lo peor de la crisis se situó en el 6 %. Es llamativo que, en esos años de crisis, de cada 100 euros de préstamos morosos, 72 euros estuvieran en el ladrillo.

A finales de 2025, la tasa de dudosidad es del 2,71 % en el crédito total al sector privado, 6,24 % en la construcción, 1,87 % en promoción inmobiliaria y 1,8 % en el préstamo para la compra de vivienda

El saneamiento posterior y la mejora en las condiciones macroeconómicas explican la caída de las tasas de dudosidad desde esos valores máximos. A finales de 2025, la tasa de dudosidad es del 2,71 % en el crédito total al sector privado, 6,24 % en la construcción, 1,87 % en promoción inmobiliaria y 1,8 % en el préstamo para la compra de vivienda. Y de cada 100 euros de préstamos dudosos, el ladrillo supone 36 euros, justo la mitad que en los años de crisis. Es el crédito para la promoción inmobiliaria en el que ha visto disminuir en mayor medida su tasa de morosidad.

Comparativa europea de la exposición de la banca al ladrillo

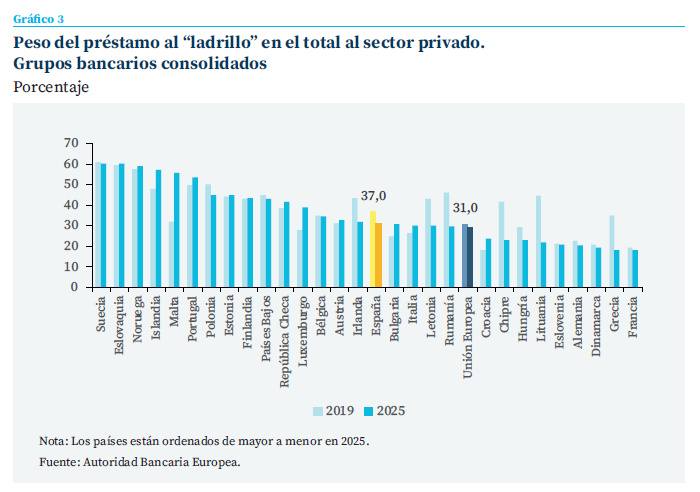

Para situar a la banca española en el contexto europeo en el análisis de su exposición inmobiliaria, hemos de recurrir a la información que ofrece la Autoridad Bancaria Europea (EBA, en sus siglas en inglés) para grupos consolidados. Por tanto, la información incluye tanto el negocio en España como el de las filiales en el exterior, por lo que no son datos comparables a los analizados hasta ahora referidos al negocio de la banca en España.

La EBA suministra información desde finales de 2019, lo que nos impide ir más atrás en el análisis en los años en los que el impacto de la crisis fue mayor. En ese año, el peso del ladrillo en el crédito del sector bancario español era del 37 % (en el negocio en España, como hemos visto, es superior, del 52,4 %), 6 puntos más que en el promedio de la UE (gráfico 3). Es un peso que se sitúa en una posición intermedia en el ranking europeo, donde en ese año destaca el elevado peso en Suecia y Eslovaquia (60 %). La exposición al ladrillo de España supera la de países como Alemania (22,5 %), Francia (19,3 %) o Italia (26,5 %).

En la actualidad (el dato más reciente del cuarto trimestre de 2025), el peso de la exposición in-mobiliaria en el préstamo del sector bancario español es del 31,3 % y ha acortado la distancia que le separa de la media de la UE a solo 2,2 puntos. Sigue siendo un peso superior al de los principales países europeos. No se observa un patrón en la evolución temporal de ese peso del ladrillo, si bien son más los países en los que disminuye la exposición.

El peso de la exposición inmobiliaria en el préstamo del sector bancario español es del 31,3 % y ha acortado la distancia que le separa a la media de la UE a solo 2,2 puntos. Sigue siendo un peso superior al de los principales países europeos

El mayor peso del ladrillo en la banca española se explica por el préstamo a la compra de vivienda, que en 2025 supone el 28 % del crédito total y el 90 % del préstamo al ladrillo (en el negocio doméstico es el 84 %), frente a valores del 22 % y 75 % de media en la UE. En cambio, el préstamo a la construcción y promoción inmobiliaria solo pesa el 3 % del total en la banca española, menos de la mitad del peso que tiene en la UE (7 %).

Hay que recordar que en España, el préstamo para la adquisición de vivienda siempre ha tenido y tiene un peso muy importante en la banca, ya que hay una fuerte preferencia por tener una vivienda en propiedad, a diferencia de lo que ocurre en otros países europeos, donde el alquiler tiene un mayor peso. Además, durante décadas, las políticas fiscales y las condiciones del mercado favorecieron la compra frente al alquiler, reforzando esta preferencia.

En España, el préstamo para la adquisición de vivienda siempre ha tenido y tiene un peso muy importante en la banca, ya que hay una fuerte preferencia por tener una vivienda en propiedad

Calidad de la exposición inmobiliaria: comparativa europea

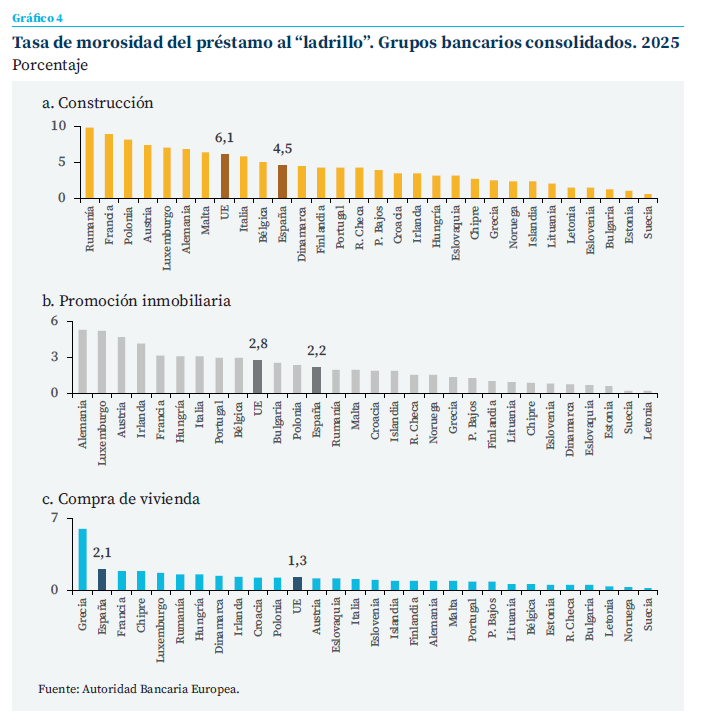

Si comparamos los datos más recientes de la tasa de morosidad del sector bancario español (grupos consolidados y, por tanto, incluyendo negocio fuera de España) con la del resto de países europeos en lo que a la exposición inmobiliaria se refiere (gráfico 4), en el caso del préstamo para la compra de vivienda, España está en la segunda posición del ranking, con una tasa del 2,1 %, superior al 1,3 % de la media de la UE. En cualquier caso, es una tasa reducida.

En el caso del préstamo a la construcción, la tasa de morosidad de la banca española es inferior a la media europea (4,5 % vs. 6,1 %), al igual que ocurre en el caso del préstamo a la actividad de promoción inmobiliaria (2,2 % vs. 2,8 %).

Conclusiones e implicaciones

El análisis realizado muestra que el sector bancario español ha llevado a cabo una profunda transformación en su exposición inmobiliaria desde el estallido de la crisis financiera de 2008. Frente a una situación previa caracterizada por una elevada concentración del crédito en actividades vinculadas al ladrillo (que llegó a representar más del 60 % del crédito total al sector privado y con un peso muy elevado de la promoción inmobiliaria y la construcción), el sector presenta hoy una estructura mucho más equilibrada. El intenso proceso de desapalancamiento, saneamiento de balances y fortalecimiento regulatorio ha permitido reducir significativamente tanto el volumen relativo de esta exposición como su nivel de riesgo. En la actualidad, el protagonismo corresponde al crédito hipotecario para adquisición de vivienda, que presenta históricamente menores tasas de morosidad, mientras que el peso del crédito promotor y constructor se ha reducido a mínimos históricos. La comparación europea confirma además que, aunque España continúa mostrando una exposición al ladrillo solo algo superior a la media de la UE, esta diferencia se explica por el mayor peso cultural y financiero de la vivienda en propiedad (es destino del ahorro y, por tanto, de riqueza), y no por una elevada financiación de actividades especulativas como ocurrió antes de la Gran Recesión. Asimismo, los indicadores actuales de calidad crediticia reflejan una nota-ble mejora respecto a los años de crisis, con tasas de morosidad mucho más reducidas y una menor contribución del ladrillo al total de préstamos dudosos. Y todo ello en un contexto en el que el sector privado de la economía está mucho menos endeudado que en el pasado.

En consecuencia, la evidencia apunta a que el sector bancario español afronta el actual ciclo inmobiliario (de subida de precios por presión de la demanda y escasez de oferta) desde una posición de mayor solvencia, menor vulnerabilidad y con una exposición al sector inmobiliario mucho más reducida y de naturaleza muy distinta a la que desencadenó los problemas del pasado.

Notas

* Catedrático de Economía de la Universidad de Valencia, director adjunto del IVIE y colaborador del CUNEF.

1 El dato más reciente de marzo de 2026 muestra un crecimiento del 16 %.

Sumario

- Nota del director

- Perspectivas de inflación de la economía española

- La factura fiscal del envejecimiento: ¿cuánto dejará de recaudar España en 2040?

- La asequibilidad de la vivienda en Europa: ¿por qué las buenas intenciones suelen dar lugar a malos resultados?

- Otra mirada a los riesgos inmobiliarios

- Cuando el mercado no provee: la vivienda asequible como servicio de interés económico general

- Banca y exposición inmobiliaria: una comparativa europea

- La reciente “decisión discrecional” del BCE

- Fortaleza financiera de los hogares y debilidad inversora empresarial en España

- La diversificación por segmentos y la vinculación del cliente, factores clave en la rentabilidad de la cartera crediticia