El dilema de la política monetaria del BCE

Fecha: julio 2022

Erik Jones*

Banco Central Europeo, Política monetaria, Inflación, Estímulos monetarios

Cuadernos de Información Económica, N.º 289 (julio-agosto 2022)

El Banco Central Europeo (BCE) se enfrenta a un verdadero dilema, al intensificar el ritmo de retirada de los estímulos monetarios para hacer frente a una inflación desbocada, al tiempo que evita el riesgo de fragmentación de los mercados financieros de la eurozona y de una disrupción potencial del mecanismo de transmisión de la política monetaria. Este reto se complica además por el hecho de que gran parte del potencial de disrupción está en la mente de los participantes. Para mantener su capacidad de moldear las expectativas de mercado, el Consejo de Gobierno del BCE necesita credibilidad, pero esta quedó en entredicho cuando tuvo que dar marcha atrás respecto a gran parte de lo comunicado vía forward guidance desde finales de 2021. Por suerte, el Consejo de Gobierno parece tener un plan, y dicho plan parece estar funcionando. Las dos próximas reuniones serán cruciales para calibrar cuánto de lo prometido está exactamente en disposición de poder cumplirse.

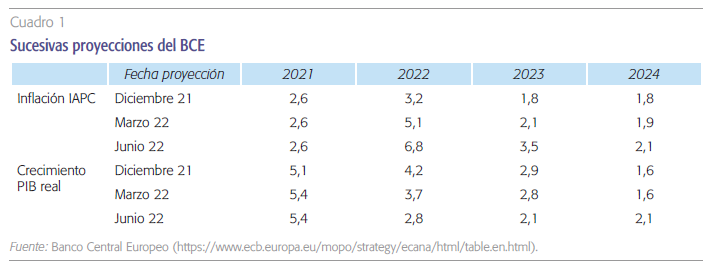

El 16 de diciembre de 2021, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, anunció el plan del Consejo de Gobierno de liquidar el Programa de compras de emergencia frente la pandemia (PEPP, por sus siglas en inglés) a finales del siguiente trimestre1. Su mensaje fue cautamente optimista. La fase crítica de la emergencia pandémica había llegado a su fin y la recuperación de la economía de la eurozona había echado raíces. La inflación emitía ya signos de aceleración, pero el Consejo de Gobierno se mostraba convencido de la transitoriedad de las tensiones inflacionistas, anticipando que a medio plazo la inflación se situaría por debajo del objetivo del 2 %, que constituye la definición de estabilidad de precios. Por tanto, cierta acomodación monetaria seguía siendo necesaria. De hecho, el Consejo de Gobierno planeaba ampliar sus compras netas en el marco del Programa de compras de activos (APP, por sus siglas en inglés), para suavizar la transición desde el PEPP. Las primeras subidas de los tipos oficiales no se producirían hasta que las compras netas dentro del APP hubieran finalizado. Con anterioridad a la reunión, Largarde dejó claro que los participantes del mercado no debían esperar esa clase de normalización de la política monetaria hasta después del siguiente año natural (véase Arnold y Lagarde, 2021).

Seis meses después, la inflación se había situado muy por encima del nivel anticipado por el Consejo de Gobierno del BCE (véase el cuadro 1). Esto se debió en parte a la invasión de Ucrania por Rusia y su consiguiente impacto en los precios de los alimentos y de la energía. Sin embargo, gran parte de las presiones inflacionistas estaba relacionada con la sorprendente resiliencia de las tendencias prebélicas, incluidas las continuas perturbaciones en las cadenas de suministro debidas a la pandemia. Llegados a este punto, era evidente para casi todos los miembros del Consejo de Gobierno que las altas tasas de inflación no merecían ser tratadas como “transitorias“. Las propias estimaciones del BCE mostraron que la inflación permanecería por encima del objetivo del 2 % durante lo que restaba del horizonte de proyección. En consecuencia, Lagarde utilizó la reunión de política monetaria del 9 de junio para anunciar que las compras netas de activos en el marco del programa APP se suspenderían al final del segundo trimestre2. También prometió que los tipos de interés aumentarían en 25 puntos básicos (pb) en la reunión del Consejo de Gobierno del 21 de julio. Y se comprometió con otra subida de tipos en la reunión de septiembre, admitiendo que podría ser superior a los 25 pb si las estimaciones revisadas mostraban una inflación más alta de lo previsto. También insistió en que el Consejo de Gobierno no toleraría que esta “normalización” de la política monetaria generase disrupciones en el mecanismo de transmisión de la política monetaria. En la práctica, eso equivalía a prometer que el diferencial entre la deuda pública a largo plazo de los países de la eurozona se mantendría estable.

La cuestión ahora es si el Consejo de Gobierno podrá hacer compatibles sus objetivos de estabilidad de precios y de mantener el funcionamiento del mecanismo de transmisión monetaria.

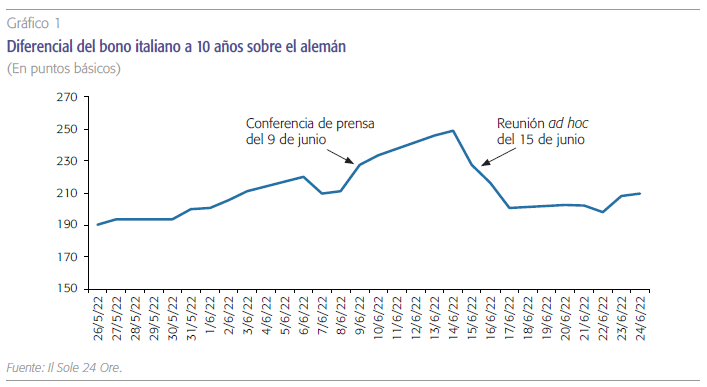

La reacción inicial de los mercados a este cambio en la política del Banco no fue inmediatamente favorable. Muchos participantes del mercado se quejaron de que el Consejo de Gobierno iba demasiado por detrás de la curva de una inflación desbocada. Temían que el BCE permaneciese demasiado comprometido con su forward guidance y fuese demasiado tímido en el ritmo de retirada de la acomodación monetaria. Como resultado, aducían estos participantes del mercado, Lagarde corría un riesgo real de perder el control sobre las expectativas de inflación. De ser así, no afrontaría otro periodo sostenido de inflación alta como el que muchos países europeos experimentaron en la década de los setenta. En su lugar, tendría que realizar una corrección de su política mucho más radical en el futuro cercano a medida que el Consejo de Gobierno sobrecorregía sus propios errores. Dicho ajuste de política sería muy desfavorable para los países altamente endeudados, con Italia como principal elemento de inquietud. De ahí que los participantes de mercado empezasen a especular en contra de los precios de la deuda soberana italiana a largo plazo, provocando con ello la ampliación del diferencial de rendimiento entre los bonos italianos y los alemanes. Esta sucesión de acontecimientos amenazó con trastocar el mecanismo de transmisión monetaria. El Consejo de Gobierno respondió con la convocatoria de una reunión ad hoc o de urgencia el 15 de junio. A la salida de esa reunión, el Consejo de Gobierno prometió que haría lo que fuese necesario para alcanzar sus objetivos sin romper la unión monetaria de Europa3. Los detalles de un nuevo instrumento contra la fragmentación no fueron desvelados, pero los participantes del mercado reaccionaron con tranquilidad y el diferencial soberano descendió a resultas de ello (véase el gráfico 1). La cuestión ahora es si el Consejo de Gobierno podrá hacer compatibles sus objetivos de estabilidad de precios y de mantener el funcionamiento del mecanismo de transmisión monetaria.

Secuencia

Para comprender la complejidad del reto, es útil revisar la secuencia que el Consejo de Gobierno anunció como parte de su forward guidance para la normalización de la política monetaria del BCE. El plan inicial era reducir las compras netas tanto dentro del PEPP como del APP, para a continuación seguir vigilando la evolución de la actividad económica hasta que la inflación esperada fuese convergiendo o excediese marginalmente del nivel del 2 % anual a lo largo del horizonte de proyección, antes de empezar a subir los tipos de interés. Durante ese proceso, el Consejo de Gobierno seguiría reinvirtiendo el principal de los bonos que vencieran en sus posiciones existentes. En paralelo, el BCE iría eliminando la tercera ronda de las operaciones de financiación a plazo más largo con objetivo específico (TLTRO III, por sus siglas en inglés), introducidas durante la pandemia para estimular a los bancos a conceder créditos a las empresas a tipos de interés ventajosos.

La secuencia descrita es importante por dos motivos. El primero es de naturaleza redistributiva. Cualquier aumento de los tipos de interés oficiales se traducirá inmediatamente en una presión a la baja en los precios de los bonos. Si el BCE siguiese realizando compras netas de activos en tal entorno, como explicó la miembro del Comité Ejecutivo del BCE, Isabel Schnabel, el pasado noviembre, “los bancos centrales estarían aceptando voluntariamente pérdidas en sus balances que en última instancia se trasladarían a pérdidas para el contribuyente de a pie, y la continuación de las compras netas de activos beneficiaría sobre todo a las familias de rentas más altas” (véase Schnabel, 2021). Por supuesto, tales pérdidas solo se producen en la medida en que los bancos centrales traten de vender sus tenencias de bonos antes de que llegue su vencimiento. Así es como interactúan los aumentos de los tipos oficiales con las decisiones de reinvertir el principal que vence de cualquier posición en lugar de permitir que el balance del banco central disminuya de tamaño. También sugiere los retos asociados a las decisiones de reasignación de cartera consistentes en vender un grupo de activos antes de su vencimiento para reforzar las posiciones (y, por tanto, la demanda) de otros activos —en particular de países diferentes—. Dado que los bancos centrales nacionales mantienen los riesgos asociados a sus compras de valores originados en su propio país, incluidos los bonos gubernamentales, las ganancias y pérdidas resultantes de cualquier decisión de reasignación de cartera tienen importantes implicaciones redistributivas entre gobiernos y familias.

El segundo motivo de la secuencia tiene que ver con la efectividad. Aumentos de los tipos de interés del BCE ayudan a retirar liquidez del mercado y, por tanto, a reducir la acomodación monetaria. Esto tiene lugar a través de dos canales: el primero es mecánico y tiene que ver con la forma en que los bancos trasladan los costes de cumplir sus propios requerimientos de liquidez vía el mercado interbancario. El segundo es psicológico y guarda relación con el modo en que los participantes del mercado especulan en contra de los movimientos del precio de los activos según las implicaciones que anticipen de las decisiones de política futura para la evolución macroeconómica y del mercado. A este último se le denomina también el canal de las expectativas. El grado y la suavidad con la que cualquier variación de los tipos oficiales logre retirar la acomodación monetaria y por tanto frenar el ritmo de la actividad económica y, consiguientemente, la inflación, depende de la magnitud del impacto que tenga a través de ambos canales.

Dado que los bancos centrales nacionales mantienen los riesgos asociados a sus compras de valores originados en su propio país, incluidos los bonos gubernamentales, las ganancias y pérdidas resultantes de cualquier decisión de reasignación de cartera tienen importantes implicaciones redistributivas entre gobiernos y familias.

Las TLTRO fueron eficaces para cortar la transmisión mecánica de los aumentos de los tipos oficiales a través del sistema bancario, porque los bancos pueden utilizar estos préstamos a tipos ventajosos a largo plazo para cumplir sus requerimientos de liquidez, al menos durante los meses siguientes. El primer tramo de estos préstamos frente a la pandemia fue de 1,3 billones de euros y solo vencerá a finales de junio de 2023. Otros 700.000 millones de euros vencen en plazos trimestrales incrementalmente hasta el final de junio de 2024. Los dos últimos tramos –de 98.000 millones y de 52.000 millones de euros– se extinguirán a finales de ese año. Este enorme excedente de liquidez explica por qué muy pocos bancos en la eurozona tratan de cumplir sus requerimientos regulatorios de liquidez bien acudiendo al mercado inter- bancario, bien a través de las Operaciones principales de financiación del BCE. Por ejemplo, los bancos de la eurozona solo tomaron prestados 700.000 millones de euros en la subasta semanal de liquidez celebrada el 22 de junio4.

Cuando los bancos de la eurozona no obtienen su liquidez a un coste cercano al tipo principal de financiación del BCE, cualquier movimiento en ese tipo no tendrá una traducción mecánica en los costes de financiación. Esto no significa que una subida de tipos tenga un impacto nulo. Al contrario, los bancos no solo modifican el coste del crédito a los clientes como respuesta a las subidas de los tipos de intervención, sino que también se anticipan a ellas. Los bancos llevan subiendo el coste de las hipotecas de forma consistente durante los últimos seis meses, empujando al BCE a alertar de una posible caída de los precios de la vivienda (véase Arnold, 2022). Lo que se debe subrayar es que este impacto es en gran medida psicológico, y refleja la evaluación que realiza el mercado de lo que las actuaciones de política del BCE significan para los precios futuros de los activos. Además, debido a que estas evaluaciones del mercado se forman en base a varios factores diferentes, este canal psicológico o de expectativas es relativamente más volátil que la influencia mecánica de los cambios en la política monetaria, puesto que opera a través de la necesidad de los bancos de cumplir sus requisitos de mantenimiento de liquidez regulatoria por medio del mercado interbancario.

La secuencia original del BCE para la retirada de su posición de política monetaria no convencional iba dirigida a minimizar tanto las sensibilidades políticas en torno a las grandes tenencias de activos del banco central como las restricciones implícitas que surgirían si el BCE tuviera que reducir o reestructurar su balance. Dicha secuencia también pretendía restablecer la transmisión mecánica de los cambios en la política monetaria, al tiempo que aportaba indicaciones claras a los participantes de mercado para configurar sus expectativas sobre cómo incidiría la normalización de la política monetaria en los precios futuros de los activos. En esencia, la estrategia perseguía asegurar que el Consejo de Gobierno maximizase tanto su flexibilidad como su efectividad. Ambos elementos tenían su importancia; nadie pensó que la retirada de la política no convencional por el BCE fuera a ser tarea fácil (véase Jones, 2017). La enorme expansión del balance del BCE, sumada al endeudamiento de los gobiernos durante la pandemia, no ha hecho más que incrementar el grado de complejidad.

Aceleración

Por desgracia, el ritmo de los acontecimientos se ha acelerado más allá de lo esperado. En consecuencia, gran parte de la secuencia anunciada por el Consejo de Gobierno en su forward guidance parece estar desmontándose. El BCE va a cancelar las compras netas de activos antes de empezar a aumentar los tipos de intervención, pero solo por un estrecho margen de tiempo, y el enorme excedente de liquidez creado por las TLTRO sigue estando ahí. Lo que es peor, los participantes del mercado reaccionaron inicialmente a la aceleración del endurecimiento de la política monetaria especulando que algunos activos sufrirían descensos de precios más drásticos que otros. Esa es la razón de que los diferenciales entre la deuda pública italiana y ale- mana empezasen súbitamente a ampliarse. Dicho movimiento amenazó con perturbar la transmisión mecánica de las variaciones de la política monetaria, creando una división entre los mercados interbancarios italiano y alemán. Puede que esos mercados no sean necesarios para las operaciones de inyección de liquidez rutinarias en el sistema bancario en este momento, pero son esenciales si el BCE quiere conseguir eliminar sus TLTRO sin generar tensiones financieras significativas en Italia. Por tanto, era necesario para el Consejo de Gobierno tranquilizar a los mercados de que cualquier movimiento relativo en los precios de la deuda pública italiana y alemana podría contenerse lo suficiente para que el mercado interbancario transfronterizo funcionase de forma eficiente durante los próximos dos a tres años. Esa es la razón que llevó al Consejo de Gobierno a celebrar una reunión ad hoc extraordinaria el 15 de junio.

Esta aceleración de los acontecimientos ha cuestionado la efectividad de la política del BCE. La promesa de crear algún tipo de instrumento “anti- fragmentación” para mantener unidos los mercados interbancarios europeos parece haber tenido éxito, tanto en el plano psicológico como en términos más mecánicos. Los participantes del mercado están dispuestos a aceptar que el Consejo de Gobierno sabe lo que se trae entre manos y que hará lo que haga falta para preservar el mecanismo de transmisión monetaria.

El reto ahora para el Consejo de Gobierno es abordar las implicaciones distributivas señaladas por Isabel Schnabel, tanto entre familias como entre gobiernos de los distintos países. Para comprender por qué, imaginemos a lo que tendría que responder dicho instrumento antifragmentación si un aumento de la especulación provocase una nueva ampliación del diferencial de la deuda soberana italiana respecto al bono alemán. Existe aquí un importante debate sobre condicionalidad que esta discusión pasa por alto. Los gobiernos que reciban apoyo bajo tal programa deberían demostrar que no se encuentran expuestos al riesgo moral; pero de qué modo debería plasmarse en la práctica esa demostración es argumento para otro debate. En su lugar, el foco está en identificar las ganancias y pérdidas relativas.

La promesa de crear algún tipo de instrumento “antifragmentación” para mantener unidos los mercados interbancarios europeos parece haber tenido éxito, tanto en el plano psicológico como en términos más mecánicos. Los participantes del mercado están dispuestos a aceptar que el BCE sabe lo que se trae entre manos y que hará lo que haga falta para preservar el mecanismo de transmisión monetaria.

La primera línea de defensa sería redistribuir la reinversión del principal de las posiciones del PEPP de 1,7 billones de euros desde bonos que cotizan a precios relativamente altos hacia bonos que sufren presiones en los mercados. Según información de Bloomberg Business, cada mes vencen alrededor de 17.000 millones de euros en activos de ese programa, de los que 12.000 millones podrían ser redirigidos (véase Randow y Migliaccio, 2022). Este volumen es pequeño en relación con los 20.000 millones de euros de compras netas mensuales de activos que finalizarán, pero es considerable en relación con la proporción de compras dirigidas a los países que podrían ser objeto de la especulación del mercado. Este compromiso es suficiente para restablecer el statu quo hasta el final de 2024, que es el plazo durante el que el BCE espera seguir reinvirtiendo el principal que venza de sus compras del PEPP. El resultado neto sería redistribuir posiciones desde un grupo de países a otro, a fin de impulsar los precios de la deuda pública (y, por tanto, forzar la caída de los costes de financiación relativos) para el grupo objetivo. Tales consecuencias distributivas serían importantes, pero también proporcionales a la necesidad de sostener el mecanismo de transmisión monetaria —sobre todo dados los retos asociados a la retirada de las ventajosas TLTRO introducidas durante la pandemia—.

La siguiente línea de defensa consistiría en reforzar las compras de activos que sufren la especulación en los mercados anticipando la venta de posiciones de aquellos que no la sufren. Esto se vuelve más complicado porque cualquier venta de activos antes de que venzan tendría que efectuarse en los mercados secundarios y, por tanto, se produciría por debajo del valor nominal que los bonos otorgan al tenedor a su vencimiento. El resultado sería trasladar pérdidas a los bancos centrales (y, por consiguiente, a los contribuyentes) de los gobiernos que vendiesen sus posiciones anticipadamente en beneficio de los bancos centrales (y gobiernos) de aquellos países acuciados por la especulación. Las ganancias no solo se materializarían en términos de unos precios altos de los bonos, sino también en el rendimiento al vencimiento de los activos que se adquieran. Podría ser posible mitigar esta discrepancia anticipando la redistribución de la cartera a lo largo del tiempo en lugar de casar (“macheando”) nuevas compras con las ventas anticipadas. No obstante, esto aumentaría la liquidez e iría, por tanto, en contra de la normalización de la política monetaria (y de la retirada de la acomodación monetaria) necesaria para combatir la inflación. De ahí que sea más probable que el Consejo de Gobierno necesite “esterilizar” cualquier compra neta de activos de países que sufran especulación con ventas de otras partes de su cartera de activos para mantener la consistencia de su objetivo de promover la estabilidad de precios.

La proporcionalidad de esta segunda línea de defensa es más controvertida, dadas las mayores consecuencias distributivas que lleva aparejadas. Con todo, el BCE ha sido claro en afirmar que no hay a priori objeción alguna a esta clase de instrumento. Esa es la conclusión de la reunión ad hoc del Consejo de Gobierno. Como resultado, los participantes del mercado afrontan una alta incertidumbre en sus conjeturas sobre cómo de agresivo podría ser el BCE en su compromiso con esta línea de defensa. Si la especulación se ha calmado tras la celebración de esa reunión, es porque pocos en los mercados se atreven a subestimar el compromiso del Consejo de Gobierno. Hasta la fecha, el instrumento “antifragmentación” del BCE puede calificarse de éxito en cuanto a moldear las expectativas del mercado en dicha dirección.

Más allá de la política

El reto llegará si el Consejo de Gobierno necesita pisar el acelerador en el proceso de normalización de la política monetaria. Esto se plasmaría o bien en una subida más veloz del tipo de intervención o bien en la reconsideración del ritmo al que reducir el tamaño de su balance, tanto en términos del PEPP como de sus demás tenencias de activos acumuladas. En este entorno, las expectativas de mercado sobre la fortaleza relativa de los precios de la deuda pública dependerán de muchos factores más allá del compromiso del Consejo de Gobierno —porque los gobiernos en Europa afrontan retos macroeconómicos muy diferentes y se sostienen gracias a coaliciones políticas igualmente heterogéneas—. A la vista de tales circunstancias, cierta diferenciación en los precios de la deuda pública está justificada, y la tentación de los mercados será encontrar exactamente cuánta variación estará dispuesto a tolerar el Consejo de Gobierno.

Las consecuencias distributivas de la aceleración de la normalización de la política monetaria también se volverían más importantes. Aquí la observación de Schnabel adquiere un carácter crítico, porque adelgazar el balance del BCE mientras simultáneamente eleva los tipos de interés provocará pérdidas a los bancos centrales —en especial si la estructura y el ritmo de esa consolidación de balance depende de la enajenación de activos antes de que venzan—. Esto podría exigir una tercera línea de defensa para redistribuir las pérdidas entre posiciones nacionales a fin de compensar la distribución de las ganancias que surjan de la operación de cualquier instrumento antifragmentación, sea este real o implícito.

El error sería presumir que el problema que afronta el BCE es de índole puramente, o siquiera principalmente, política. Existe una clara tensión entre la necesidad del Consejo de Gobierno de estabilizar el mecanismo de transmisión monetaria y su capacidad para moldear la trayectoria de la inflación actual y esperada. Esa tensión emerge de cómo la normalización de la política monetaria interactúa con la manera en que la política incide en los mercados, tanto mecánicamente como a través de la psicología de los participantes del mercado. El Consejo de Gobierno ha construido un delicado equilibrio en términos de convencer a los participantes del mercado de mantener sus expectativas sujetas. Lo que el Consejo de Gobierno haga en las próximas reuniones de julio y septiembre determinará la efectividad global de su política.

Referencias

Arnold, M. (2022). ECB Warns a House Price Correction Is Looming as Interest Rates Rise. Financial Times (25 May 2022). https://www.ft.com/content/4ca7ff91-35bc-428e-8690-e3617afab47c

Arnold, M. y lAgArde, CH. (2021). Says EU Inflation Passing “Hump” and 2022 Rate Rise “Very Unlikely”. Financial Times (3 December 2021). https://www.ft.com/content/dfd205bd-bb19-46f2-9a75-47af00a843b5

Jones, E. (2017). Ahora toca lo difícil: retirada de las políticas monetarias no convencionales del Banco Central Europeo. Cuadernos de Información Económica, 258 (mayo-junio), pp. 93-103. https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/258art09.pdf

rAndow, J. y MigliAccio, A. (2022). ECB Likely to Offset Bond Buying under New Crisis Tool. Bloomberg Business (16 June 2022).

schnAbel, I. (20221). Speech by Isabel Schnabel, Member of the Executive Board of the ECB, at a virtual conference on Diversity and Inclusion in Economics, Finance, and Central Banking, Frankfurt am Main, 9 November 2021. https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp211109_2~cca25b0a68.en.html

Notas

* Profesor y director del Centro Robert Schuman de Estudios Avanzados en el Instituto Universitario Europeo.

1 Para el texto de la declaración sobre política monetaria del 16 de diciembre de 2021 y la conferencia de prensa posterior, véase: https://www.ecb.europa.eu/press/pressconf/2021/html/ecb.is211216~9abaace28e.en.html

2 Para el texto de la declaración sobre política monetaria del 9 de junio de 2022 y la conferencia de prensa posterior, véase: https://www.ecb.europa.eu/press/pressconf/2022/html/ecb.is220609~abe7c95b19.en.html

3 La declaración posterior a la reunión ad hoc puede encontrarse aquí: https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.pr220615~2aa3900e0a.en.html

4 El BCE publica datos relativos a sus operaciones de mercado abierto aquí: https://www.ecb.europa.eu/mopo/implement/omo/html/index.en.html