Reconectando el Banco Central Europeo

Fecha: septiembre 2024

Erik Jones*

Política monetaria, Banco Central Europeo, Estabilidad financiera

Cuadernos de Información Económica, N.º 302 (septiembre-octubre 2024)

El Banco Central Europeo (BCE) anunció el 13 de marzo de 2024 que adoptaría un nuevo “marco operativo” para controlar la política monetaria. Esa decisión era necesaria porque el BCE está permitiendo que los activos que compró y aceptó como garantía a cambio de las operaciones de refinanciación a largo plazo venzan o se devuelvan al mercado. Con un balance cada vez más reducido, el BCE necesita cambiar su relación con el sistema bancario. También cambiará su relación con las instituciones financieras no bancarias y con los mercados financieros de valores públicos y privados. Esta transformación no es inmediata. Las principales consecuencias no empezarán a notarse hasta 2026 o 2027. Pero es inminente. Dado que el balance colectivo de los bancos centrales que participan en el euro como moneda común, el Eurosistema, se reduce de algo menos de 6,5 billones de euros en la actualidad a algo más de 3 billones de euros en 2026-2027, el BCE debe encontrar una nueva forma de fijar la política monetaria preservando al mismo tiempo la estabilidad financiera. El primer gran paso tuvo lugar el 12 de septiembre de 2024 con un reajuste de los principales tipos de interés oficiales del BCE. Aún quedan por abordar importantes cuestiones sobre los pasos futuros.

Reconexión del Banco Central Europeo

El Consejo de Gobierno del Banco Central Europeo (BCE) lleva casi una década lidiando con el reto de revertir los instrumentos que desplegó para combatir la crisis económica y financiera mundial (Jones 2017). Inicialmente, la preocupación se centró en la volatilidad que el BCE podría introducir en los mercados financieros. Al Consejo de Gobierno también le preocupaba que la retirada del estímulo monetario fuera demasiado rápida y frenara así la frágil recuperación de la zona del euro. Estas preocupaciones no hicieron sino aumentar durante la pandemia y en los primeros días tras la invasión a gran escala de Ucrania por parte de Rusia en febrero de 2022.

Sin embargo, con la repentina aceleración de la inflación, los miembros del Consejo de Gobierno reconocieron que tendrían que retirar el estímulo monetario para frenar el crecimiento de los precios. También reconocieron que invertir la orientación de su política monetaria cambiaría la forma en que el BCE está conectado con los bancos europeos y los mercados financieros. En consecuencia, el cambio en la política monetaria también tendría repercusiones en la forma de llevarla a cabo, es decir, en el “marco operativo” del BCE. Por ello, el Consejo de Gobierno inició una revisión de sus operaciones que duró 14 meses.

El Consejo de Gobierno anunció los primeros resultados de esa revisión el 13 de marzo de 2024 (BCE, 2024). Lo que admitió es que el inicio de la crisis económica y financiera mundial había roto la antigua forma en que los bancos centrales solían dirigir la política monetaria, y los instrumentos de política monetaria utilizados para responder a la crisis habían creado una nueva forma de trabajar que sería insostenible a largo plazo. Por tanto, el BCE tendría que encontrar un nuevo marco operativo que se situara en algún punto entre lo que los responsables de la política monetaria hicieron en el pasado y lo que tuvieron que hacer durante la crisis. El problema es que muchos detalles importantes sobre cómo funcionará este nuevo marco operativo siguen siendo inciertos.

El objetivo del Consejo de Gobierno es ejercer un control efectivo sobre las condiciones monetarias que sea resistente a las circunstancias cambiantes. El reto consiste en que la consecución de ese objetivo depende de muchos factores que escapan al control del Consejo de Gobierno. Para entender por qué, es necesario considerar cómo están conectados los bancos centrales con el sistema bancario, cómo influye esa conexión en las condiciones financieras de forma más general y cómo esa influencia sobre las condiciones financieras repercute tanto en los resultados macroeconómicos como en la estructura de la economía real.

Más que un simple libro de contabilidad

La característica distintiva del Banco Central Europeo —y de cualquier banco central, desde que se fundó el Banco de Ámsterdam a principios del siglo XVII (Quinn y Roberds, 2024)— reside en su capacidad para crear dinero o liquidez añadiendo activos y pasivos a su balance. La liquidez no es dinero en el sentido convencional, aunque el BCE también tiene la capacidad de suscribir moneda convencional. La diferencia estriba en que la liquidez del BCE solo está disponible para las entidades que pueden mantener cuentas en los balances de los bancos centrales que han adoptado el euro como moneda común: el Eurosistema. Otras instituciones financieras pueden recurrir a la liquidez creada por el BCE indirectamente, a través del sistema bancario. Pero solo los bancos tienen capacidad para gestionar directamente la liquidez del BCE. De hecho, la cualificación para acceder a la liquidez del banco central es a menudo lo que distingue a un banco —en términos regulatorios— de otras instituciones financieras.

Sin embargo, al inicio de la crisis económica y financiera mundial, los bancos dejaron de operar entre sí. Como consecuencia, el antiguo marco operativo del BCE para gestionar la política monetaria se vino abajo.

Esta concentración en el balance es importante por la forma en que los bancos centrales como el BCE utilizan el acceso a su liquidez para influir en las condiciones monetarias de forma más general. En sus inicios, el BCE solo concedía a los bancos acceso a la liquidez que necesitaban para cumplir sus obligaciones reglamentarias, subastando una cantidad fija de liquidez basada en estimaciones de lo que los bancos necesitarían durante un “período de mantenimiento” específico, a partir de las pujas sobre precios y cantidades realizadas por las distintas entidades. Este sistema permitió al Eurosistema mantener un balance colectivo relativamente pequeño y creó fuertes incentivos para que los bancos intercambiaran entre sí liquidez del banco central en forma de préstamos a un día no garantizados durante el período de mantenimiento de la liquidez.

Sin embargo, al inicio de la crisis económica y financiera mundial, los bancos dejaron de operar entre sí. Como consecuencia, el antiguo marco operativo del BCE para gestionar la política monetaria se vino abajo. Otros bancos centrales tuvieron una experiencia similar (Buiter, 2021: 10-15). Los bancos tuvieron dificultades para cumplir sus requisitos reglamentarios durante el período de mantenimiento de la liquidez. En lugar de obligar a estas entidades a reducir sus préstamos de penalización a través de su facilidad marginal de crédito, el Consejo de Gobierno optó por cambiar la forma en que prestaba liquidez para que los bancos pudieran pedir prestado todo lo que necesitaran a un tipo de interés fijo en lugar de tener que pujar en una subasta (Gotti y Papadia, 2024: 6).

Esta expansión de los préstamos mediante la introducción de procedimientos de adjudicación plena a tipo fijo amplió inevitablemente el balance del BCE con depósitos bancarios adicionales en el lado del pasivo y préstamos a los bancos en el lado del activo. Esa expansión se aceleró con la introducción de las operaciones de refinanciación a largo plazo y otras formas de préstamo y con la relajación de las normas sobre garantías que facilitaron a los bancos tomar prestada liquidez del banco central. Pero también se amplió cuando el BCE empezó a comprar activos directamente, tanto para estabilizar determinadas clases de activos, como los bonos garantizados y los valores respaldados por activos, como para proporcionar liquidez adicional al sistema bancario.

Estas compras directas no difieren mucho de las operaciones de préstamo a largo plazo, salvo por el hecho de que los préstamos se concedieron únicamente a bancos, mientras que las compras también afectaron a instituciones no financieras (Chadha, 2022: 143-146). Lo que hay que señalar es que, incluso cuando el BCE compró activos de instituciones financieras no bancarias, la liquidez del banco central permaneció en los bancos con los que esas instituciones operaban. A su vez, esos bancos acumularon más liquidez del banco central de la que necesitaban para cumplir sus obligaciones reglamentarias y que dejaron en depósito en el Eurosistema.

De un marco a otro

Esta historia es importante porque explica por qué el Consejo de Gobierno desarrolló efectivamente un nuevo marco operativo durante la crisis financiera, a través del cual empezó a influir en las condiciones monetarias tanto mediante la relajación cuantitativa —es decir, ampliando su balance mediante préstamos adicionales o compras de activos— como mediante cambios en el tipo de interés que pagaba por la facilidad de depósito en la que los bancos aparcaban su excedente de liquidez. En este nuevo marco operativo, los bancos tienen pocos incentivos para concederse préstamos entre sí para satisfacer sus necesidades de liquidez. Los préstamos bancarios a un día sin garantía han sido sustituidos por préstamos con garantía, ya sea entre bancos o, cada vez más, entre bancos e instituciones financieras no bancarias (Schnable, 2023).

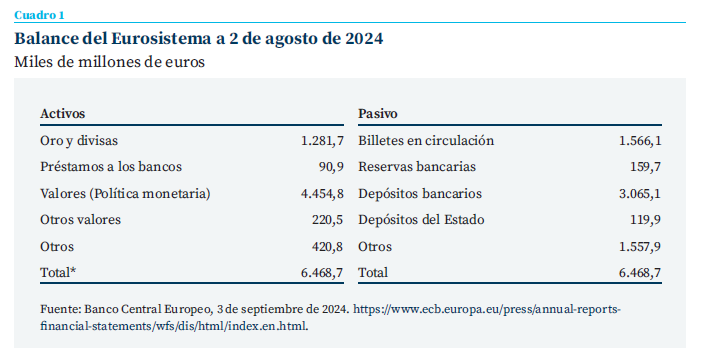

Los resultados pueden verse en el balance del Eurosistema (cuadro 1). El tamaño total del balance en agosto de 2024 es ligeramente inferior a 6,5 billones de euros. En el activo, 4,5 billones de euros corresponden a valores mantenidos por motivos relacionados con la política monetaria. Aproximadamente 91.000 millones de euros corresponden a préstamos a los bancos. De ellos, 76.000 millones proceden de una operación de préstamo a largo plazo con objetivo específico que vencerá en 2024, y solo 2.000 millones proceden de las “operaciones principales de financiación” que solían ser el pilar del marco operativo del BCE.

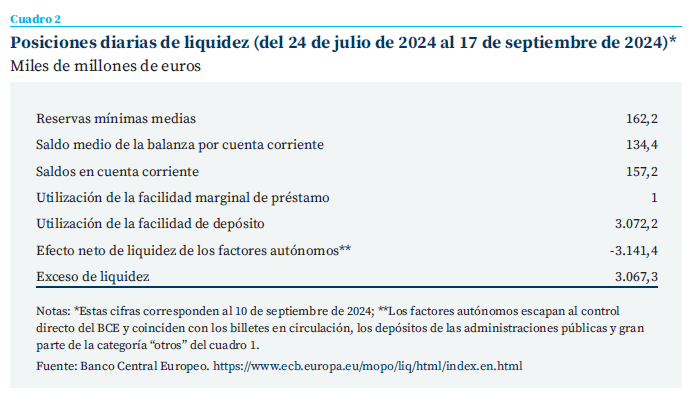

La razón puede verse en el lado del pasivo. Con la liquidez disponible, los bancos pueden cumplir fácilmente sus exigencias de reservas, que ascienden a algo menos de 160.000 millones de euros. De hecho, los bancos tienen algo más de 4 billones de euros en la facilidad de depósito. No toda esta liquidez es excedentaria. Parte de la liquidez es necesaria para compensar otras partes del balance que escapan al control del BCE. No obstante, el BCE estima que algo más de 3 billones de euros de la facilidad de depósito superan las necesidades de liquidez del Eurosistema (cuadro 2).

Este balance es menor de lo que era inmediatamente después de la pandemia, cuando el volumen total de activos superaba los 8 billones de euros. De ese total, 2,2 billones de euros eran préstamos a bancos, frente a 4,9 billones de euros en valores. Estas cifras han descendido porque el Consejo de Gobierno permitió que tanto los préstamos como los valores vencieran sin sustituirlos. Hay un punto en el que esta contracción empezará a empujar a los bancos de nuevo a los mercados interbancarios para cumplir sus requisitos reglamentarios de liquidez. Los investigadores del Fondo Monetario Internacional (FMI) han calculado que el punto de inflexión se producirá cuando el excedente de liquidez descienda a alrededor de 1,3 billones de euros, lo que podría ocurrir ya en 2026 (Brandoa-Marques y Ratnovsky, 2024: 25, 30); estimaciones más recientes de investigadores de Bruegel sitúan el punto de inflexión entre 1,3 billones y 2 billones de euros, y han alargado el plazo hasta 2027 (Gotti y Papadia, 2024: 2, 28).

Hacia un nuevo marco

La identificación de este punto de inflexión en la relación entre la provisión de liquidez del banco central y el uso de los mercados interbancarios para la redistribución de la liquidez es importante porque no se sabe con certeza si los mercados de préstamos interbancarios se reanudarán con la misma profundidad y resistencia que tenían antes de la crisis financiera, ya sea dentro de los países de la zona del euro o, lo que es más importante, a través de las fronteras nacionales. Si esos mercados se reanudan, el BCE debería poder empezar a liberar a los bancos de la zona del euro de su dependencia de la provisión de abundante liquidez del banco central.

Este retorno de los préstamos interbancarios no permitiría al Eurosistema reducir su balance a los niveles mantenidos antes de la crisis financiera. El crecimiento de las partidas del balance que escapan al control directo del BCE ha sido demasiado amplio. Pero permitiría al BCE reducir su huella en el mercado de valores públicos y privados, lo que liberaría más activos colateralizables de nuevo en el mercado y facilitaría así los préstamos interbancarios garantizados. También eliminaría parte del riesgo moral creado para los bancos que tienen un acceso relativamente libre a la liquidez sin disciplina de mercado y para los gobiernos que saben que pueden contar con el Eurosistema para retener una gran parte de su deuda pública (Schnabel, 2024).

Si los mercados interbancarios no se reinician, el BCE tendrá que estar preparado para ampliar de nuevo su balance a fin de proporcionar la liquidez adecuada.|

Si los mercados interbancarios no se reinician, el BCE tendrá que estar preparado para ampliar de nuevo su balance a fin de proporcionar la liquidez adecuada, ya sea mediante operaciones de refinanciación a largo plazo o mediante compras directas de activos (Gotti y Papadia, 2024: 18-19). Los instrumentos creados durante la crisis económica y financiera mundial solo se están restableciendo y no desmantelando. De hecho, esos instrumentos siguen siendo parte integrante del funcionamiento del BCE, aunque no haya momentos de tensión aguda.

El nuevo marco operativo que está desarrollan- do el Consejo de Gobierno tiene en cuenta este requisito. También parte del reconocimiento de que el balance será mayor de lo que era antes de la crisis. Y acepta la posibilidad de que el préstamo interbancario no se desarrolle para redistribuir la liquidez en el sistema bancario con la misma eficiencia que en el pasado. El Consejo de Gobierno tiene previsto utilizar el tipo de interés de la facilidad de depósito como principal instrumento para influir en los préstamos bancarios. También tiene previsto utilizar una combinación de operaciones de financiación a largo plazo y compras simples de activos para crear una cartera estructural de activos que garantice un suministro adecuado de liquidez en el pasivo de su balance (BCE, 2024). Aún no se han concretado los detalles de esta cartera. El Consejo de Gobierno no tiene previsto tomar esa decisión hasta 2026, una vez que empiecen a aflorar las tensiones en el sistema bancario debido a la escasez relativa de liquidez excedentaria (Schnabel, 2024).

Mientras tanto, el Consejo de Gobierno ha decidido reducir la banda de fluctuación entre el tipo de interés de la facilidad de depósito y el de sus operaciones principales de financiación de 50 puntos básicos (es decir, la mitad del 1 %) a solo 15 puntos básicos (es decir, el 0,15 %). Esta medida tuvo lugar en una reunión de política monetaria celebrada el 12 de septiembre de 2024. La razón es garantizar que si algunos bancos se encuentran con escasez de liquidez y aun así no pueden acceder a los mercados interbancarios, no tendrán que pagar una prima demasiado grande para pedir prestado lo que necesiten directamente al BCE con el fin de cumplir sus requisitos reglamentarios. Este corredor más estrecho entre el tipo de depósito y el tipo aplicado a las operaciones principales de refinanciación también debería reducir la volatilidad de los tipos de interés de los préstamos interbancarios, canalizando hacia el BCE cualquier tensión repentina en el sistema bancario. Este dispositivo se ajusta estrechamente a las recomendaciones formuladas por el FMI, aun cuando el marco general de funcionamiento contenga todavía importantes ambi- güedades (Brandoa-Marques y Ratnovsky, 2024; Gotti y Papadia, 2024)..

Este corredor más estrecho entre el tipo de depósito y el tipo aplicado a las operaciones principales de refinanciación también debería reducir la volatilidad de los tipos de interés de los préstamos interbancarios.

El futuro de la zona del euro

La esperanza es que el BCE pueda aplicar este nuevo marco operativo sin volatilidad financiera ni oposición política. Hasta ahora, el Consejo de Gobierno ha tenido mucho éxito a la hora de comunicar su nueva política sin crear demasiados inconvenientes. Existen fuentes evidentes de amenazas potenciales procedentes de los cambios estructurales que se están produciendo en la economía mundial. La introducción de nuevas tecnologías digitales es otra fuente potencial de inestabilidad (Gotti y Papadia, 2024). No obstante, el Consejo de Gobierno ha conseguido reducir su balance y luchar contra la inflación sin enfrentarse a turbulencias significativas. Esto podría cambiar y, sin embargo, los avances han sido constantes.

Tampoco ha surgido una fuerte oposición política al nuevo marco. Algunas voces expresan su decepción porque el ritmo de reducción del balance es demasiado lento y subrayan que el objetivo debería ser revitalizar las fuerzas del mercado retirando al BCE de los mercados financieros, pero incluso voces tradicionalmente conservadoras del Consejo de Gobierno han apoyado el nuevo marco (Nagel, 2024). Y aunque a las voces más activistas les preocupa que el balance más reducido deje al BCE menos margen para promover otros objetivos económicos —como la transición ecológica— incluso ellas admiten que el marco que se propone es mejor que la alternativa de intentar mantener el acuerdo que surgió durante la crisis. Todavía hay margen de mejora y, sin embargo, eso no es motivo para oponerse (Batsaikhan et al., 2024). Reforzar la relación entre el Eurosistema y el sistema bancario al que sirve es demasiado importante.

Referencias

Banco Central Europeo. (2024). Cambios en el marco operativo para la aplicación de la política monetaria. Declaración del Consejo de Gobierno. Fráncfort: BCE, 13 de marzo. https://www.ecb.europa.eu/press/pr/date/2024/html/ecb.pr240313~807e240020.en.html

Batsaikhan, U., Diessner, S., y Schröder Bosch, J. (2024). Future Fit Operational Framework for the European Central Bank. Manuscrito, junio.

Brandoa-Marques, L., y Ratnovski, R. (2024). The ECB’s Future Monetary Policy Operational Framework: Corridor or Floor? [IMF Working Paper]. Washington, D.C.: Fondo Monetario Internacional, WP/24/56, marzo.

Buiter, W. (2021). Central Banks as Fiscal Players: The Drivers of Fiscal and Monetary Space. Cambridge: Cambridge University Press.

Chandha, J. (2022). The Money Minders: The Parables, Trade-Offs and Lags of Central Banking. Cambridge: Cambridge University Press.

Gotti, G., y Papadia, F. El marco operativo del Banco Central Europeo y lo que le falta. Documento de trabajo de Bruegel nº 17. Bruselas. Bruselas: Bruegel, 16 de julio.

Jones, E. (2017). Ahora toca lo difícil: retirada de las políticas monetarias no convencionales del Banco Central Europeo. Cuadernos de Información Económica, 258 (mayo-junio). https://www.funcas.es/articulos/ ahora-toca-lo-dificil-retirada-de-las-politicas-monetarias-no-convencionales-del-banco-central-europeo/

Nagel, J. (2024). Reflexiones sobre el nuevo marco operativo del Eurosistema. Discurso. Fráncfort: Bundesbank, 16 de mayo. https://www.bundesbank.de/en/press/speeches/reflections-on-the-eurosystem-s-new-operational-framework-932572

Schnabel, I. (2023). ¿Volvemos a la normalidad? Balance Sheet Size and Interest Rate Control. Discurso. Fráncfort: BCE, 27 de marzo. https://www.ecb.europa.eu/press/key/date/2023/html/ecb. sp230327_1~fe4adb3e9b.en.html

Schnabel, I. (2024). El marco operativo del Eurosistema. Discurso. Fráncfort: BCE, 14 de marzo. https://www.ecb.europa.eu/press/key/date/2024/html/ecb.sp240314~8b609de772.en.html

Notas

* Centro Robert Schuman de Estudios Avanzados del Instituto Universitario Europeo.