Cuadernos de Información Económica, N.º 304 (enero-febrero 2025)

Fecha: enero 2025

Autores

María José Moral*

Etiquetas

construcción, salarios, costes laborales, márgenes

Debilidad en el rendimiento agregado de las empresas constructoras: a la baja productividad se une la falta de capital humano

El sector de la construcción sobrevivió al colapso que supuso la Gran Recesión, manteniendo una senda estable de crecimiento hasta la pandemia. Desde entonces, el repunte de la demanda de vivienda unido a la subida del precio permitió una fuerte recuperación de los márgenes empresariales. No obstante, la subida del tipo de interés frenó esta tendencia de márgenes crecientes. En la actualidad, se ha superado esta dificultad, pero cobra importancia el problema de la insuficiente disponibilidad de mano de obra cualificada que lastra la productividad agregada del sector. Aunque la ejecución de los fondos Next Generation favorece enormemente al sector, es fundamental buscar soluciones a la falta de capital humano. De lo contrario los márgenes de las empresas estarán muy comprometidos y dificultará la expansión de la oferta de viviendas (tan necesaria en estos momentos).

Una década de resistencia y estabilización**

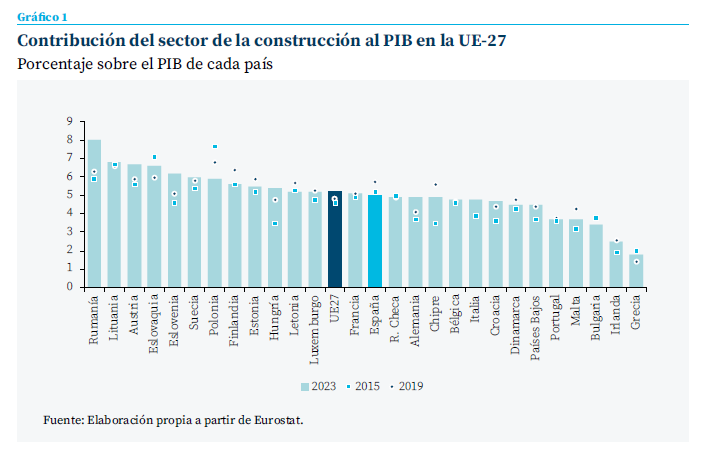

A comienzos del siglo XXI se consolidó una burbuja inmobiliaria1 que dio al sector de la construcción un inusual protagonismo pues representó, entre 2005 y 2007, el 10,7 % del PIB y el 13,4 % del empleo2. Pero la Gran Recesión supuso una reestructuración imponente y, en 2014, la construcción generaba el 5,1 % del PIB, equiparándose a la media europea. Desde enton- ces, esta cifra se ha mantenido muy estable y, en 2023, se sitúa en el 5,0 % del PIB español (similar al 5,2 % de la UE-27). En cualquier caso, entre los países que componen la Unión Europea siguen existiendo importantes diferencias estructurales. Así, al igual que ocurría con la España de finales del siglo XX, países como Polonia hace unos años o actualmente Rumanía poseen un sector de la construcción que genera el 8 % de su PIB (gráfico 1).

La sobredimensión del sector de la construcción en España, así como el cambio estructural sufrido con la Gran Recesión ha motivado la proliferación de numerosos estudios3. La aportación de este artículo es doble. Por una parte, se estudia el sector desde una perspectiva diferente pues utiliza datos registrales sobre los resultados de las empresas constructoras. Por otra parte, la última década llegando hasta el tercer trimestre de 2024 (últimos datos disponibles al cierre de este artículo). Esta etapa es especialmente interesante pues los efectos fundamentales de la Gran Recesión ya están asimilados y, además, ha pasado tiempo suficiente desde la pandemia para evaluar plenamente la recuperación del sector ante este nuevo shock. La base de datos utilizada consiste en datos agregados de registros de IVA y de retenciones a trabajadores que las empresas societarias (sociedades anónimas y sociedades de responsabilidad limitada) presentan en la Agencia Tributaria Española4.

El trabajo se estructura de la siguiente forma. En la sección segunda se examina el comportamiento del valor añadido generado por las empresas constructoras. A continuación, se estudia la evolución de los costes salariales y, posteriormente, se comenta el desempeño y la rentabilidad a través de los márgenes. El artículo se cierra con un resumen de las principales conclusiones.

Valor añadido bruto generado por las empresas constructoras

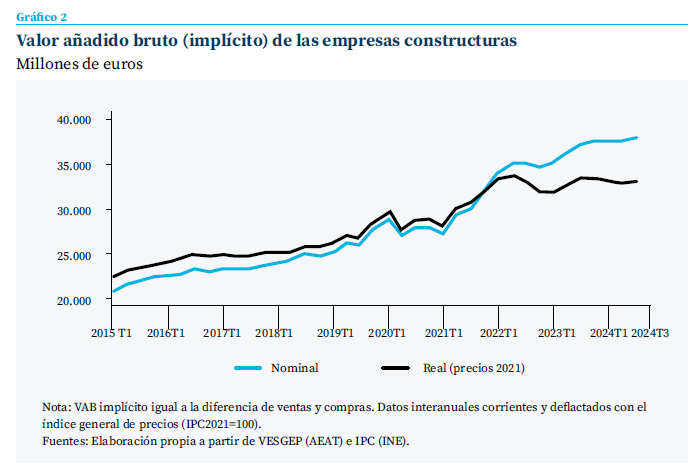

Durante la última década las empresas constructoras han mantenido un buen ritmo de crecimiento de la facturación, pero no siempre ha sido suficiente para garantizar un aumento del valor añadido debido al impacto de los costes de materiales (en el gráfico 2 se presenta el VAB implícito5 interanual para las empresas constructoras desde 2015 hasta el tercer trimestre de 2024).

Hasta 2019, las empresas constructoras aumentaron el VAB a una tasa anual constante del 4,6 % acorde con el desarrollo de una etapa expansiva de la economía. La pandemia truncó esta tendencia positiva, si bien la recuperación posterior fue de tal magnitud que posibilitó que el valor añadido bruto interanual creciera a una tasa anual constante del 7,2 % entre 2019 y 2022.

Las condiciones que permitieron este extraordinario comportamiento fueron varias. Por una parte, el mayor avance de los precios de la vivienda nueva en comparación con el nivel general de precios de la economía6 al tiempo que los precios de los materiales todavía se mantuvieron muy estables. Por otra parte, existió un incremento de transacciones de vivienda nueva muy significativo (a mediados de 2022, el acumulado interanual era un 25 % superior al registrado en 2019). Sin embargo, en 2023 esas condiciones empeoraron debido a un incremento del precio de las materias primas y la energía (ANCI, 2014) y a la subida del tipo de interés que frenó la demanda de vivienda nueva. Con todo, en 2024, la variación real del VAB está estancada e incluso el tercer trimestre retrocede respecto al mismo período de 2023.

El débil resultado del sector a nivel agregado desde mediados de 2022 es significativo. Más aun cuando las variables macroeconómicas que más inciden sobre esta actividad están evolucionando positivamente en los últimos meses. En efecto, el tipo de interés de hipotecas nuevas alcanzó el máximo en octubre de 2023 y la facturación está aumentando debido a que precio de la vivienda sigue subiendo un 10,1 %, lo que supone una tasa muy superior a la media de la economía y, además, desde el primer trimestre de 2024, las transacciones interanuales de vivienda también crecen. Por su parte, los precios de los materiales de la construcción pararon su crecimiento y, en el último año, incluso han bajado un 0,65 %.

Además, en este relato del impacto del entorno económico, no hay que olvidar el efecto positivo procedente de los fondos Next Generation, ya que una parte muy relevante se está destinando a la rehabilitación de viviendas y edificios (muchos públicos), así como la rehabilitación y construcción de infraestructuras. Sin ánimo de ser exhaustivos, de las 1.698 convocatorias de la Administración General del Estado (AGE) ejecutadas a 31 de marzo de 2024, tan solo 11 proyectos relacionados con infraestructuras y rehabilitación de edificios públicos AGE7 sumaban 6.558,75 millones de euros (un 26,09 % del total de las convocatorias ejecutadas por AGE). En el caso de las convocatorias destinadas a entidades locales las ayudas para “la rehabilitación de edificios de titularidad pública” ascendía a 593,12 millones de euros (un 23 % de estas convocatorias).

La falta de dinamismo en el valor añadido bruto del sector de construcción es resultado de la baja productividad media y la dificultad para aprovechar las mejoras tecnológicas disponibles. Aunque es cierto que existe una notoria dualidad y este factor no aplica a las grandes empresas que diversifican más hacia mercados internacionales, operan en mayor medida en el sector de infraestructuras y aprovechan las economías de escala, pero aún así, en el agregado los resultados son muy mejorables.

La falta de dinamismo en el valor añadido bruto del sector de construcción es resultado de la baja productividad media y la dificultad para aprovechar las mejoras tecnológicas disponibles

Que existe una baja productividad agregada en el sector de la construcción no es algo nuevo. Entre otros, un estudio de Mckinsey (2017) mostraba que el sector de la construcción español redujo su productividad media entre 1995 y 2015, sin embargo, las empresas grandes sí aumentaron su productividad. En concreto, entre 2010 y 2014 las cinco empresas constructoras españolas más grandes eran un 175 % más productivas que la media del sector. Esta diferencia de productividad también se observaba en otros países, pero no de forma tan acusada. Por ejemplo, en Alemania era del 89 %, y aun menor en Francia (77 %) o el Reino Unido (56 %).

En cualquier caso, el análisis del VAB del conjunto de las empresas es interesante porque es la magnitud con la que cuentan las empresas para remunerar a los factores productivos, el trabajo y el capital8. Luego si el VAB no avanza ya pone de manifiesto que la remuneración de los factores de producción estará comprometida.

Costes laborales al alza

Siendo un sector muy intensivo en trabajo donde, además, existen trabas para que aumente la productividad por lo que es importante conocer cómo evolucionan los costes laborales si el objetivo final es obtener una panorámica de la rentabilidad de las empresas.

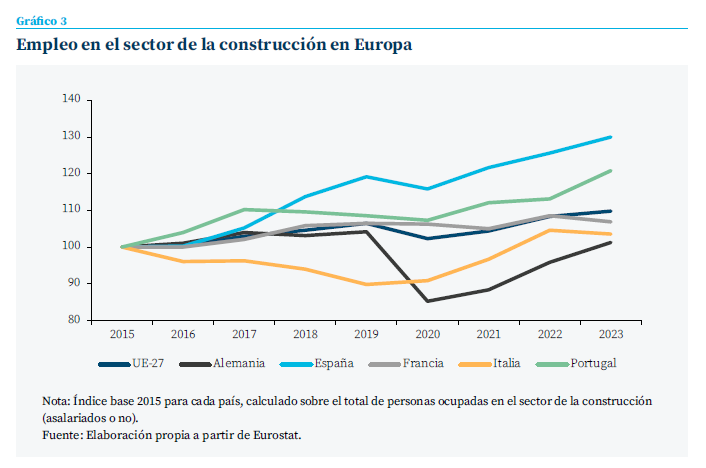

El fuerte ajuste en términos de empleo durante la Gran Recesión (se destruyó el 31 % de los puestos de trabajo) explica que las empresas constructoras empezaran a contratar prácticamente desde el inicio de la fase expansiva

En la última década, las empresas constructoras han creado empleo a un ritmo muy intenso, solo con la excepción de los tres trimestres más duros de la pandemia en 2020. De hecho, desde 2021 se está contratando a trabajadores a una tasa media anual del 4,4 %, cuando en el con- junto de la economía española esta tasa es del 3,8 % interanual (según la EPA).

El fuerte ajuste en términos de empleo durante la Gran Recesión (se destruyó el 31 % de los puestos de trabajo) explica que las empresas constructoras empezaran a contratar prácticamente desde el inicio de la fase expansiva. En otros países europeos, sin embargo, como la destrucción de empleo fue menor no tuvieron la necesidad de contratar a nuevos trabajadores tan pronto. Esto explica que el patrón de creación de empleo durante la última década haya sido más intenso en España que en la media de la UE-27 o en Alemania, Francia, Italia o Portugal (véase el gráfico 3), siendo el único de estos países que aumentó el empleo de forma significativa entre 2018 y 2019.

Los costes laborales dependen tanto del volumen de empleo como de su remuneración. En cuanto a los salarios medios los datos que registran las empresas indican que hasta 2019 no aumentaron, pero ese año mostraron un incremento del 3,7 % en términos reales. Durante la pandemia se estancó esta tendencia y, entre 2021 y 2023, los trabajadores de la construcción han experimentado una pérdida de poder adquisitivo de un 3,5 % (retrocediendo prácticamente a los niveles de 2015). No obstante, esta tendencia se ha roto y ya los salarios reales están creciendo a un ritmo similar al de prepandemia9. Esta tendencia positiva en los salarios se debe poner en valor puesto que es simultánea al aumento significativo del empleo. Es importante señalar que el crecimiento de la remuneración media se explica, por una parte, por la contratación de trabajadores más cualificados cuyo salario medio es mayor y, por otra, porque incluso en los puestos de menor cualificación existen dificultades para encontrar obreros y para mantenerlos en la empresa es preciso subir la remuneración (BBVA Research, 2024).

Una parte relevante del incremento en la remuneración de los asalariados es reflejo también de la mejora en las condiciones laborales de los trabajadores de este sector, en especial, a lo referente al tipo de contrato. En primer lugar, se ha producido un paulatino incremento del peso de los asalariados, ya que en el tercer trimestre de 2015 tan solo el 68,2 % de los trabajadores del sector de la construcción eran asalariados, mientras que en el mismo trimestre de 2024 esta cifra alcanza al 76,4 %. En segundo lugar, es el sector económico donde más ha crecido la presencia de asalariados con contrato indefinido y en 2024 el 85,3 % de los asalariados posee un contrato indefinido frente a un 60,0 % en 2019. Sin duda, este es un cambio estructural beneficioso para los trabajadores y que, aunque ya se ha trasladado a mayores costes, debe repercutir en la mejora de la productividad en el futuro.

Debilidad en los márgenes empresariales en la construcción

La otra componente del valor añadido bruto va al capital. Tradicionalmente, la remuneración media del capital en las empresas de la construcción es bastante más baja que en el resto de empresas no financieras. En 2015, según un informe del Banco de España (BdE, 2023) la remuneración del capital en la construcción solo representaba el 27,8 % del VAB cuando en el resto de las empresas financieras se llegaba al 34,3 %. Evidentemente esta distancia se justifica por ser un sector de baja productividad (Observatorio de la Productividad y la Competitividad en España, 2024), pero lo preocupante es que este diferencial no se está corrigiendo.

En perspectiva comparada con otras actividades económicas cabe señalar que el débil comportamiento, en media, del último año de las empresas constructoras no se corresponde con lo observado en otros sectores industriales

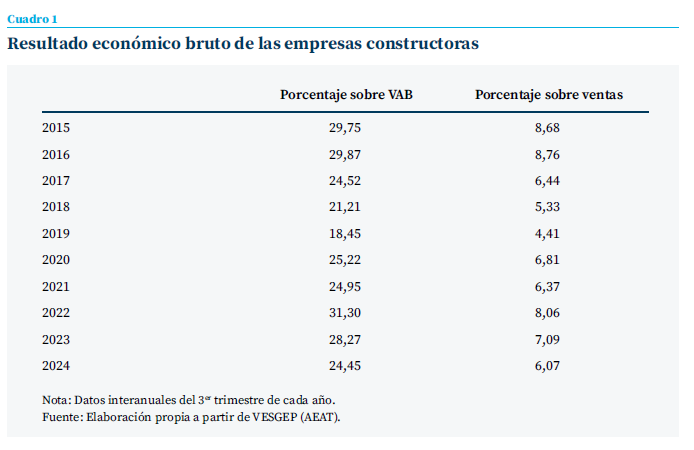

Con anterioridad a la pandemia, la evolución del resultado económico bruto de explotación (beneficios antes de impuestos, intereses y amortizaciones netas) fue especialmente complicada debido al incremento de los costes laborales ya comentado y que llevó a que en 2019 el resultado económico bruto de explotación representara solo el 4,4 % de las ventas. La menor presión de los costes laborales posterior contribuyó al crecimiento del VAB y consecuentemente a una mejora en los márgenes. Sin embargo, desde mediados de 2022, el incremento de los costes de los materiales, del tipo de interés y de los sala- rios ha reducido los márgenes de las empresas constructoras y en el tercer trimestre de 2024, los márgenes se sitúan en el 6,1 % de las ventas, muy lejos del 8,7 % obtenido en 2015 (cuadro 1).

En perspectiva comparada con otras actividades económicas cabe señalar que el débil comportamiento, en media, del último año de las empresas constructoras no se corresponde con lo observado en otros sectores industriales. Si bien es cierto que las empresas constructoras ya habían recuperado con creces los niveles prepandemia muy pronto (en 2022), mientras que las empresas industriales no. El problema fundamental que actualmente está limitando el rendimiento de las empresas constructoras es la escasez de mano de obra cualificada que está presionando al alza los salarios y comprometiendo los resultados económicos.

Conclusiones

Tras la Gran Recesión, las empresas constructoras han mantenido una senda esta- ble en la expansión. Además, reaccionaron muy rápidamente ante el shock que supuso la pandemia gracias al crecimiento de las ventas de vivienda nueva en un período donde su precio seguía subiendo significativamente. La aparición de obstáculos como la subida del tipo de interés o la insuficiente disponibilidad de mano de obra con la cualificación necesaria para el sector han puesto en alerta a las empresas. De hecho, en el último año han aminorado los márgenes en relación con las ventas.

Las expectativas tienden a ser, parcialmente, positivas porque el tipo de interés ha invertido su tendencia y está siguiendo una senda decreciente, aunque todavía puede presentar una dificultad para la financiación y la ejecución de inversiones. Además, la ejecución de los fondos Next Generation va a seguir teniendo un impacto positivo en el sector. El reto más significativo que presiona al sector es la necesidad de mejorar la productividad (sobre todo en las pequeñas empresas) para hacer frente a un cambio estructural en la composición de la fuerza laboral que requiere mejores condiciones de trabajo (contratos indefinidos y con mejores salarios).

Desde un aspecto amplio de política económica, en un contexto en el que la demanda de vivienda sigue creciendo, y dada la envergadura del problema de la vivienda, sería conveniente que las Administraciones promovieran la formación de trabajadores en todos los niveles de cualificación.

El sector de la construcción debe ser atractivo para captar trabajadores capacitados para poder impulsar una productividad que lleva décadas estancada a pesar de los avances tecnológicos y de mejoras específicas en empresas (mayoritariamente grandes).

Notas

* Uned y Funcas.

** Agradezco los comentarios de Fernando Arias y Carlos Ocaña a una versión previa del texto. En cualquier caso, la responsabilidad del producto final es exclusiva de la autora.

1 A finales del siglo XX estaba sobredimensionado respecto a otros países de su entorno (en 1995, representaba el 8,6 % del PIB). Entonces había una explicación plausible, ya que se estaban realizando numerosas infraestructuras (autopistas, aeropuertos, etc.) y, aunque la población residente no presionaba en exceso en la demanda de vivienda, el desarrollo del turismo sí la aumentaba significativamente..

2 Para tener una referencia de estas magnitudes, baste decir que la industria (manufacturas y energía) representó el 15,8 % del PIB y el 15,0 % del empleo.

3 Véase, por ejemplo, Albornoz (2010), Cuadrado-Roura (2011), CES (2016), Montalvo (2013 y 2019), Banco de España (2023) ó Ezquiaga (2024).

4 En Moral (2024) se presenta un análisis detallado de la base de datos registrales empleada, así como del sector inmobiliario.

5 Diferencia entre ingresos por ventas (a precios básicos) y los costes de insumos (a precios de adquisición). Se utiliza el IPC general para deflactar las series de facturación y compras.

6 Entre 2021T1 y 2024T1 el precio de la vivienda nueva ha subido a una tasa anual equivalente del 8,7 % frente a un 5,4 % del índice general de precios.

7 Solo se incluyen proyectos que claramente van dedicados a infraestructuras y rehabilitación, no se incluyen otros que pueden involucrar a varios sectores; por ejemplo, los que implican infraestructura física y digital o proyectos de infraestructuras energéticas (https://planderecuperacion.gob.es/).

8 El valor añadido bruto se reparte en: VAB=CL+REB. La remuneración del factor trabajo (CL) incluye todos los costes salariales, es decir, los salarios y también otros costes asociados a este factor que paga la empresa como las cotizaciones sociales o las indemnizaciones por despido. Por su parte, la remuneración de capital se equipara con el resultado económico bruto (REB) de explotación e incluye todas las rentas que recibe la empresa antes de hacer frente al pago de impuestos e intereses, así como de dotar las amortizaciones.

9 En el tercer trimestre de 2024 la remuneración media real a los asalariados ha crecido un 3,7 % respecto al mismo trimestre de 2023.

Referencias

ANCI. (2024). Evolución de los precios de los materiales, la energía y la mano de obra en la construcción. Asociación Nacional de Constructores Independientes. https://ancisa.com/publicaciones/#informesanci

Banco de España. (2023). Central de Balances. Resultados anuales de las empresas no financieras 2022. https://www.bde.es/wbe/es/publicaciones/informacion-estadistica/central-balances/

Banco de España. (2024). Informe anual 2023. https://www.bde.es/f/webbe/SES/Secciones/Publicaciones/PublicacionesAnuales/InformesAnuales/23/Fich/InfAnual_2023.pdf

BBVA Research. (2024). El Mercado Laboral en el sector de la construcción. https://www.bbvaresearch.com/publicaciones/espana-el-mercado-laboral-en-el-sector-de-la-construccion/

Consejo Económico y Social. (2016). El papel del sector de la construcción en el crecimiento económico: competitividad, cohesión y calidad de vida. Colección Informes, 02/2016. https://www.ces.es/documents/10180/3557409/Inf0216.pdf

Cuadrado Roura, J. R. (2011). El sector construcción en España. Colegio Libre Eméritos. ISBN: 2171 – 486X. https://colegiodeemeritos.es/wp-content/uploads/2020/05/el_sector_construccion_en_espana_final.pdf

Ezquiaga, I. (2024). El sistema ya no financia burbujas: escasez de vivienda y caída del crédito. Estudios de la Fundación. Serie Economía y Sociedad, nº 102. Funcas. https://www.funcas.es/libro/el-sistema-ya-no-financia-burbujas-escasez-de-vivienda-y-caida-del-credito-un-analisis-del-periodo-1998-2023-que-cuestiona-el-modelo-residencial-espanol/

García Montalvo, J. (2013a). Retos del mercado del alquiler en España. Cuadernos de Información Económica 269, 1-11. Disponible en: https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/269art02.pdf

García Montalvo, J. (2013b). Dimensiones regionales del ajuste inmobiliario en España. Papeles de Economía Española, 138, 62-79. https://www.funcas.es/articulos/dimensiones-regionales-del-ajuste-inmobiliario-en-espana/

Gill de Albornoz, B., Fernández de Guevara. J., Giner, B. y Martínez, L. (2010). Las empresas del sector de la construcción e inmobiliario en España: del boom a la recesión económica. Funcas. https://www.funcas.es/libro/ las-empresas-del-sector-de-la-construccion-e-inmobiliario-en-espana-del-boom-a-la-recesion-economica-julio-2010/

Mckinsey. (2017). Reinventing construction: A route to higher productivity.

Moral, M. J. (2024). El sector inmobiliario español: un análisis desde las empresas societarias. Funcas.

Observatorio de la Productividad y la Competitividad en España. (2024). https://www.fbbva.es/bd/observatorio-productividad-competitividad-espana/

Sumario

- Carta de la redacción

- El informe Draghi y la economía española

- ¿Puede el Plan Draghi salvar a Europa?

- Trump, comercio e inversión

- Inteligencia artificial en banca: la visión del cliente

- La accesibilidad de las empresas al préstamo bancario: ¿cuánto importa el tamaño?

- Claves de la gestión con tipos a la baja: coste financiero y recomposición del ahorro

- Debilidad en el rendimiento agregado de las empresas constructoras: a la baja productividad se une la falta de capital humano

- Reciente evolución del negocio de bancaseguro en España