Cuadernos de Información Económica, N.º 303

(noviembre-diciembre 2024)

Fecha: noviembre 2024

Autor

Miguel Ángel González Simón*

Etiquetas

Producción industrial, relaciones económicas, Unión Europea, innovación, efecto país

La producción industrial en la zona del euro: debilidades y desafíos

El sector industrial de la zona del euro, clave en la evolución del PIB, enfrenta importantes desafíos tras las recientes perturbaciones externas, con resultados dispares entre países y sectores. De cara al futuro, el panorama sigue siendo incierto, lo que exigiría complementar las políticas nacionales con estrategias a escala de la UE para apoyar sectores clave, como el de la automoción.

Introducción

La economía europea está experimentando algunos cambios notables. La pandemia del COVID-19 y la invasión rusa de Ucrania representan dos grandes shocks que han puesto de manifiesto vulnerabilidades y habrían provocado cambios estructurales en todos los sectores. La evolución de la industria capta esta dinámica de forma representativa, y un ejemplo notable es el reciente anuncio de Volkswagen de sus planes de cierre de varias plantas.

El sector industrial de la zona del euro ha sido durante mucho tiempo una piedra angular de su economía. En 2023, aportó en torno al 19 % del PIB y empleó aproximadamente al 17 % de la población activa. El poderío industrial de Europa ha sostenido su posición mundial sobre todo en sectores de alto valor como la automoción y la maquinaria. A nivel nacional, la industria ha reforzado el mercado único impulsando las cadenas de suministro transfronterizas y fomentando la productividad. Sin embargo, los últimos años han revelado profundos defectos en este modelo de crecimiento, como subrayó recientemente Schnabel (2024).

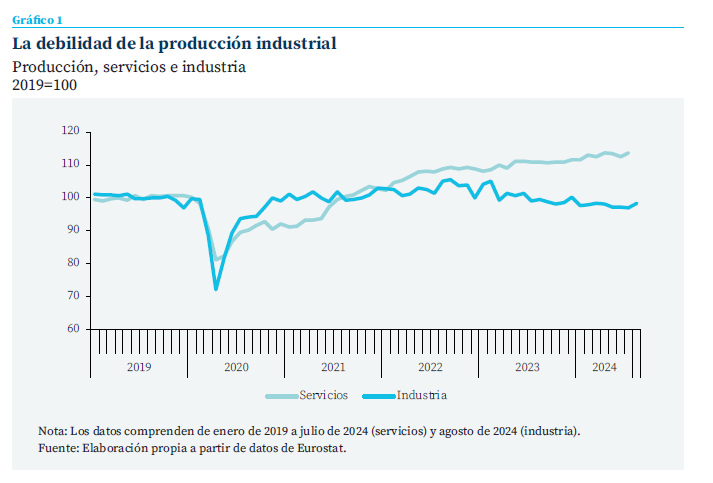

El estallido de la pandemia del COVID-19 y la invasión rusa de Ucrania marcaron un punto de inflexión crítico para la producción industrial de la zona del euro (gráfico 1). La crisis sanitaria provocó un descenso significativo de la producción de bienes en toda la zona del euro, que fue más pronunciado que en los servicios. Esto resulta sorprendente dada la naturaleza de la crisis. La recuperación de la producción industrial fue más rápida que la de los servicios, aunque ambos sectores siguieron una pauta similar. Sin embargo, en 2022 empezó a surgir una divergencia. Mientras que los servicios experimentaron un notable dinamismo, la producción industrial empezó a estancarse sin recuperar su nivel anterior a la pandemia en 2024. Esta evolución puede explicar los desiguales resultados económicos de los distintos Estados miembros, siendo mejores los de aquellos más dependientes de los servicios (por ejemplo, España y Grecia).

La debilidad de algunos de los principales socios comerciales de los países de la zona del euro habría tenido, y podría seguir teniendo, un impacto negativo en el rendimiento industrial general

Un posible factor limitador podría ser el comportamiento de la demanda externa. La debilidad de algunos de los principales socios comerciales de los países de la zona del euro habría tenido, y podría seguir teniendo, un impacto negativo en el rendimiento industrial general.

Comprender este panorama desigual es esencial para trazar el futuro económico de la zona del euro. El lastre de la producción industrial supone una amenaza directa para las perspectivas de crecimiento a corto plazo de la región, sobre todo para los países dependientes de la industria manufacturera. A largo plazo, este desequilibrio podría exacerbar las disparidades regionales si no se abordan adecuadamente. Navegar por estas complejidades será crucial para que la eurozona mantenga una base industrial competitiva y logre una recuperación sostenible en los próximos años. Además, el rendimiento industrial está directamente vinculado a los objetivos en materia de cambio climático perseguidos por los Estados miembros.

El objetivo de este artículo es analizar la evolución de los retos a los que se enfrenta el sector industrial de la zona del euro. Más concretamente, se caracterizan las distintas evoluciones registradas a escala nacional y sectorial, ya que son clave para comprender mejor el rendimiento global. El resto del artículo presenta: en primer lugar, una evaluación geográfica de la producción industrial; en segundo lugar, una ilustración de la evolución sectorial; en tercer lugar, una evaluación de los factores que explicarían el rendimiento global; en cuarto lugar, un análisis del comercio internacional para arrojar algo de luz sobre cómo podría relacionarse con la industria, y, por último, una exploración de la evolución futura.

Un rendimiento desigual entre países

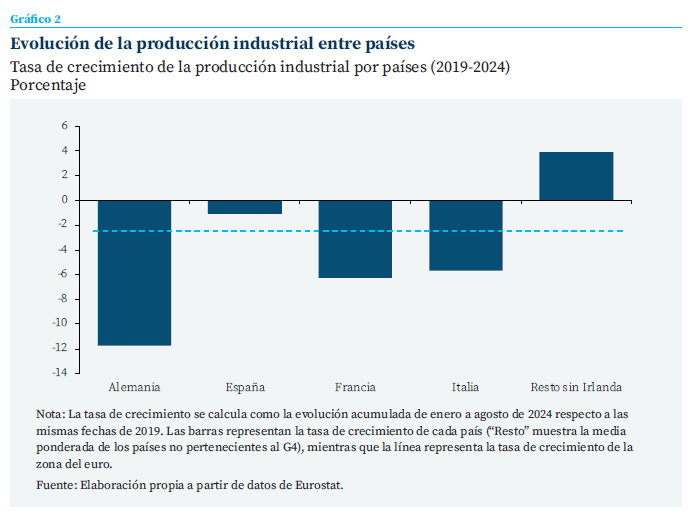

Los países del G4 (Alemania, España, Francia e Italia), salvo España, han registrado mayores descensos que el conjunto de la zona del euro (gráfico 2). Alemania e Italia, cuya producción representa más del 50 % de la industria total de la zona del euro, han obtenido peores resultados. Alemania, en particular, se habría visto duramente afectada por la combinación de la subida de los precios de la energía y las perturbaciones de la cadena de suministro, lo que ha provocado una contracción de aproximadamente el 12 % de su producción industrial en los últimos cinco años. Italia también ha pasado apuros, aunque su descenso ha sido menos grave (-5,7 % de 2019 a 2024). Además, Francia también ha registrado un notable descenso de la producción industrial (-6,3 % en los últimos cinco años).

Estos desarrollos podrían explicar, al menos en parte, el comportamiento general mostrado por la zona del euro.

En cambio, España ha demostrado unos resultados más sólidos (-1,1 % de 2019 a 2024). Un factor que habría contribuido a la relativa resistencia en comparación con los demás países del G4 es la menor exposición a la energía rusa del sector industrial.

Alemania, en particular, se ha visto duramente afectada por la combinación de la subida de los precios de la energía y las perturbaciones de la cadena de suministro, lo que ha provocado una contracción de aproximadamente el 12 % de su producción industrial en los últimos cinco años

Fuera del G4, los países han superado a la zona del euro desde la pandemia del COVID-19, por término medio. Sin embargo, existe una notable heterogeneidad. Grecia y, sobre todo, Irlanda han registrado muy buenas cifras de producción industrial desde 2019 (18,9 % y 54,4 %, respectivamente). Por el contrario, Luxemburgo, Estonia y Portugal han registrado los mayores descensos de la producción industrial dentro de este grupo de países (-14,1 %, -7,6 % y un -6,5 %, respectivamente, desde 2019). Otros países, como los Países Bajos, han aumentado ligeramente su producción industrial en los últimos cinco años (1,4 % de 2019 a 2024).

Dado su peso en el sector de la producción industrial de los países no pertenecientes al G4, el papel de Irlanda es clave para explicar este rendimiento excepcionalmente positivo. Sin tener en cuenta el caso irlandés, el resto de estos países aún habrían aumentado su producción industrial, pero en menor medida (un 3,9 % desde 2019).

Evolución sectorial

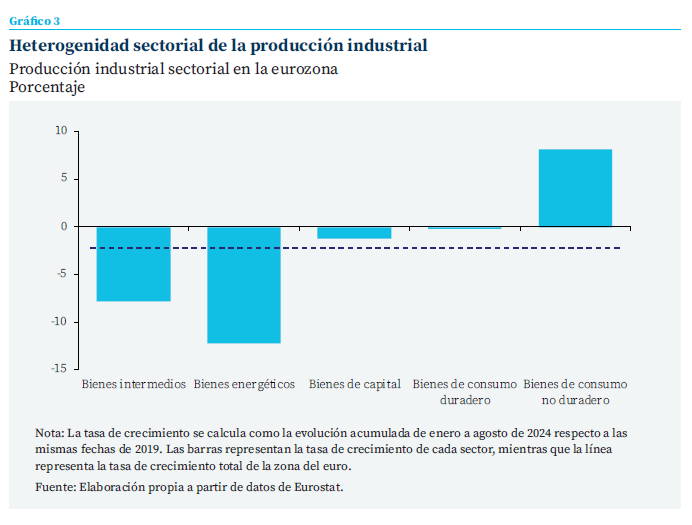

Un análisis más detallado por sectores revela datos adicionales sobre la trayectoria industrial de la zona del euro. Todos los grandes sectores, salvo los de bienes de consumo no duraderos, han disminuido la producción industrial.

La producción de bienes intermedios y energéticos disminuyó notablemente más que la del total de la eurozona (-7,8 % y el -12,2 %, respectivamente, entre 2019 y 2024). Estos sectores desempeñan un papel crucial a la hora de explicar el comportamiento global de la producción industrial. En primer lugar, porque ambos representan más del 60 % de la producción total. En segundo lugar, debido a la naturaleza del choque energético, que está más relacionado con la producción de estos bienes. En tercer lugar, estos bienes suelen ser insumos para la producción de otros, por lo que esta evolución puede reflejar un reto estructural para la producción industrial más que cíclico.

Estos descensos, junto con los débiles resultados del sector de bienes de equipo, habrían contribuido al descenso general de la producción industrial. No obstante, a pesar de la subida de los tipos de interés, que podría haber agravado su caída, la producción de bienes de capital ha mostrado una resistencia relativa inesperada.

La producción de bienes de consumo no duraderos ha proporcionado un contrapeso muy necesario a la desaceleración más general de la producción industrial. Estos bienes, como los artículos básicos para el hogar, son menos sensibles a los ciclos económicos y a la volatilidad de los precios de la energía, lo que habría permitido a este sector comportarse mejor en los últimos años (8,1 % desde 2019).

El sector de bienes duraderos, sin embargo, se ha enfrentado a retos más importantes. La producción industrial de este sector se ha mantenido prácticamente igual en los últimos cinco años (-0,2 %). No obstante, esta cifra podría ocultar cierta heterogeneidad. La industria europea del automóvil, que es un componente clave del sector de bienes duraderos, ha luchado contra el aumento de los costes de los insumos, la escasez de semiconductores y las interrupciones de la cadena de suministro1.

La heterogeneidad geográfica arroja algo de luz sobre la débil evolución de la producción industrial. No obstante, la composición sectorial también parece haber desempeñado un papel en la evolución reciente de la zona del euro

En resumen, la heterogeneidad geográfica ayuda a explicar la débil evolución de la producción industrial. No obstante, la composición sectorial también parece haber desempeñado un papel en la evolución reciente de la zona del euro.

¿Quién sostiene el peso?

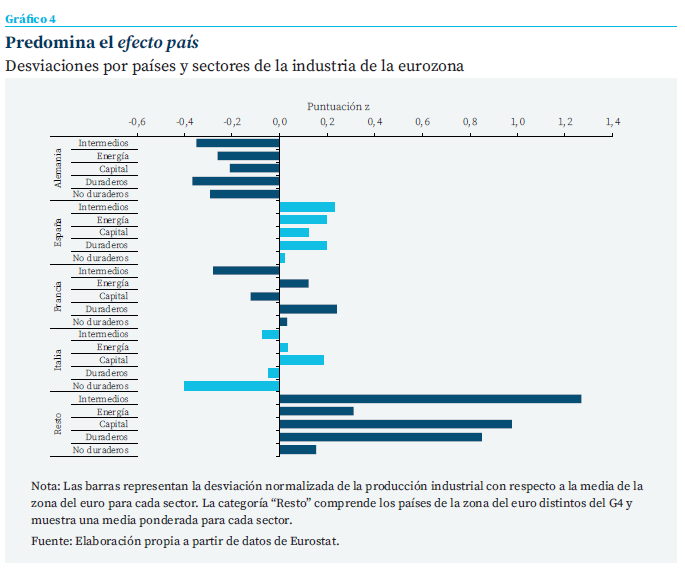

Una cuestión crucial que se desprende de esta evolución es si se debe a las debilidades específicas de cada país (efecto país) o al bajo rendimiento de determinados sectores (efecto sectorial). La evidencia (gráfico 4) sugiere que el efecto país es más fuerte, lo que indicaría que los retos dentro de industrias específicas estarían teniendo un impacto menos pronunciado que una desaceleración nacional generalizada.

Alemania, la potencia industrial de Europa, presenta desviaciones negativas respecto a la media de la zona del euro en todos los sectores principales, especialmente en bienes duraderos e intermedios. Este patrón generalizado de diferencias negativas en todos los sectores pone de manifiesto un reto global en la base industrial de Alemania. Una posible explicación de este comportamiento es la elevada sensibilidad de la composición sectorial a las dos grandes perturbaciones que se han producido después de 2020, y reflejaría la falta de una reacción rápida a las mismas.

Sin embargo, esta debilidad no es uniforme en los demás países del G4, y esta variación entre países subraya que ninguna economía nacional del G4 es la única responsable de la desaceleración industrial general de la zona del euro.

España muestra desviaciones positivas moderadas en la mayoría de los sectores, lo que apunta a una estructura industrial más resistente a las recientes perturbaciones. Estas cifras indicarían que los resultados de España serían menos el resultado de efectos país y más un reflejo de dinámicas sectoriales positivas dentro de su estructura industrial. Esta evolución puede explicarse, al menos parcialmente, por la forma en que la industria española emplea los factores de producción.

Francia muestra una combinación de fortalezas y debilidades sectoriales, más que un patrón constante de bajo rendimiento. Los sectores del consumo (tanto duradero como no duradero) y de la energía destacan por encima de la media de la zona del euro. En cambio, la producción de bienes intermedios y de capital presenta desviaciones negativas con respecto a la zona del euro. Este patrón mixto refuerza la idea de que la producción industrial de Francia está determinada principalmente por efectos sectoriales.

Italia también muestra un comportamiento sectorial variado, más que efectos de país. La producción de bienes intermedios y, especialmente, la de bienes de consumo no duraderos presentan desviaciones negativas. Por el contrario, los sectores de la energía y los bienes de capital superan a la media de la zona del euro.

Los países no pertenecientes al G4 destacan con desviaciones positivas en todos los sectores. Estos buenos resultados muestran que los países más pequeños están dando muestras de resistencia y superando la producción industrial media de la zona del euro. Este comportamiento contrasta fuertemente con el de los países del G4, especialmente Alemania, lo que pone de relieve la diferente dinámica industrial entre los países de la zona del euro. Asimismo, esta evolución respalda la idea de fuertes efectos país.

Las políticas económicas que promueven la innovación en el sector de bienes no duraderos (por ejemplo, la producción de automóviles) pueden compensar, al menos parcialmente, la tendencia negativa de la producción industrial en la zona del euro

No obstante, la desaceleración industrial también se vería impulsada por efectos sectoriales, aunque domine la dinámica por países. En particular, la relativa fortaleza o debilidad de factores específicos —como los bienes intermedios y de consumo— configuraría el panorama industrial en toda la eurozona. Estas conclusiones resaltan la importancia de abordar directamente los retos sectoriales, como parte de políticas nacionales amplias. Por ejemplo, las políticas económicas que promueven la innovación en el sector de bienes no duraderos (por ejemplo, la producción de automóviles) pueden compensar, al menos parcialmente, la tendencia negativa de la producción industrial en la zona del euro.

En conjunto, el efecto país sería el principal factor que determina el rendimiento industrial, como demuestran las constantes desviaciones nacionales de Alemania y los países no pertenecientes al G4. Sin embargo, comprender el papel de los factores externos también puede arrojar algo de luz sobre cómo ayudar a la industria a invertir esta dinámica.

Vientos en contra del comercio

Las relaciones económicas exteriores han sido esenciales para comprender mejor la dinámica subyacente de los Estados miembros. El estallido de la pandemia del COVID-19 y la invasión rusa de Ucrania han puesto de relieve la necesidad de que muchos países se replanteen cómo gestionan estas relaciones para garantizar un suministro adecuado de bienes y servicios clave. Estas son cruciales para mantener el rumbo en la transición tecnológica y ecológica que persigue la Unión Europea y, por extensión, la zona del euro.

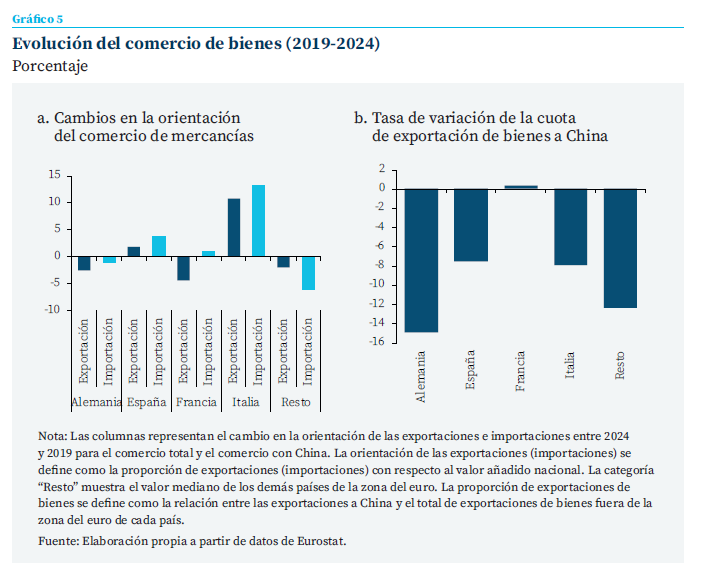

La orientación del comercio de bienes de la zona del euro no fue una excepción a esta evolución mundial (gráfico 5a). Los países del G4 han mostrado una evolución heterogénea. La orientación de las importaciones totales de Alemania ha disminuido ligeramente desde 2019 (-1,2 %). Por el contrario, Italia ha registrado un notable aumento de la cuota de importaciones de bienes en los últimos años (13,8 % desde 2019). España y Francia han aumentado relativamente sus importaciones de bienes en los últimos cinco años (3,8 % y el 0,9 %, respectivamente). Por su parte, los países distintos del G4 muestran una reducción general de la dependencia de las importaciones.

La historia es ligeramente diferente para la orientación total de las exportaciones de bienes, que en general ha disminuido. Alemania, Francia y los países no pertenecientes al G4 han reducido su orientación total a la exportación (-2,5 %, -4,4 % y un -2,0 %, respectivamente, desde 2019). Por el contrario, España y, especialmente, Italia han aumentado su orientación exportadora de bienes en los últimos cinco años (1,9 % y el 10,8 % respectivamente). Este comportamiento puede reflejar un cambio estratégico hacia otros mercados en respuesta a la invasión rusa de Ucrania.

Otro dato relevante es la evolución de las ventas de bienes a China (gráfico 5b). La proporción de las exportaciones a China sobre el total de las exportaciones de cada país fuera de la zona del euro disminuyó en todos los países del G4, salvo en Francia. Alemania registró la mayor caída (-14,9 %), mientras que Italia y España redujeron sus cuotas en torno a un 8 % cada una. La cuota de Francia a China se mantuvo prácticamente inalterada en los últimos cinco años.

El resto de los países también ha disminuido sus exportaciones a China desde 2019 (-12,3 %). Estas reducciones pueden estar relacionadas con la debilidad de la demanda china, ya que el país asiático tiene problemas con la demanda nacional.

La exposición de la eurozona al país asiático ha sido ampliamente documentada (por ejemplo, Sandkamp, 2024 o Vandermeeren, 2024). Una de las principales características de los lazos comerciales entre ambas zonas es el persistente déficit de la eurozona con China, especialmente en bienes, aunque esta cifra es desigual entre los Estados miembros. En el caso de los bienes, Alemania, Francia y la República Checa presentan los mayores déficits, lo que refleja que los países con economías más industrializadas tienden a depender más de China.

Los últimos cinco años han sido convulsos para la escena internacional, con diversas perturbaciones —sanitarias y energéticas— que han afectado a la economía mundial. La zona del euro ha reaccionado a estos acontecimientos, manteniendo prácticamente inalterada la cuota de bienes procedentes del resto del mundo y con destino a él, y modificando su composición. En concreto, la relación de la zona del euro con China se caracteriza por una dinámica diferente. En primer lugar, el menor número de exportaciones de bienes contabilizadas por Alemania, España e Italia, puede reflejar la reducción de la demanda experimentada por China. A pesar de los esfuerzos realizados por las autoridades chinas, la ralentización del consumo puede repercutir en el sector industrial de la zona del euro a través de las exportaciones de bienes. En segundo lugar, la imposición de aranceles a los automóviles chinos puede agravar esta evolución. Por una parte, porque están destinados a reducir las importaciones. Por otra, porque pueden dar lugar a una guerra arancelaria que podría reducir aún más las exportaciones al país asiático.

De cara al futuro

La zona del euro ha sufrido dos importantes perturbaciones que han afectado a la producción industrial en los últimos años. Los datos presentados en este artículo sugieren que el descenso se explica principalmente por factores específicos de cada país y no por factores sectoriales. Esto motivaría la aplicación de políticas centradas principalmente en abordar los factores estructurales y económicos propios de cada país. Un planteamiento de este tipo podría mejorar la capacidad de resistencia al adaptar el apoyo a las necesidades y vulnerabilidades específicas de cada economía y, en última instancia, promover una recuperación más equilibrada en toda la zona del euro. Iría en contra de la proliferación de ayudas estatales que se ha extendido en los últimos años, sin gran repercusión en los resultados de los países más afectados, una política que también corre el riesgo de fragmentar el mercado único.

No obstante, la composición sectorial también podría ser relevante. En particular, la industria del automóvil parece enfrentarse a importantes retos en el conjunto de la zona del euro. Esto sugeriría la pertinencia de políticas a escala de la UE para apoyar el cambio tecnológico y la innovación (véase Torres, 2024).

Otra complicación es el comportamiento del comercio exterior de la región, en particular con China. Las barreras comerciales y la evolución de la demanda china supondrán vientos en contra adicionales, que dificultarán aún más la capacidad del sector industrial para recuperarse plenamente. En este sentido, la reacción de China a los aranceles europeos representa un riesgo a la baja en los próximos años. Un aumento general de los aranceles del 10 % podrían reducir, de media, el PIB en los países del G4 un 0,3 % (véase Schumacher y Dezeure, 2024). Además, la composición sectorial de estos obstáculos puede exacerbar los efectos negativos.

Las potenciales decisiones proteccionistas por parte del nuevo gobierno estadounidense representarían un desafío adicional. Estimaciones recientes sugieren que un incremento general de los aranceles del 10 % implicaría una caída media del PIB en los países del G4 de un 0,4 % (véase Schumacher y Dezeure, 2024).

No obstante, el impacto final estará condicionado por factores dinámicos como la respuesta estra- tégica de la UE y la evolución del tipo de cambio.

El objetivo último no debe ser solo superar el actual momento cíclico, sino también garantizar un cambio de tendencia duradero. Las orientaciones propuestas en el reciente informe de Mario Draghi sobre la competitividad europea y en el documento de Enrico Letta sobre el mercado único son un buen ejemplo de cómo aplicar estas propuestas de forma más concreta.

Notas

* Funcas.

1 Para más análisis, véase Torres (2024).

Referencias

Sandkamp, A. N. (2024). EU-China trade relations: Where do we stand, where should we go? Kiel Policy Brief, No. 176. Kiel: Kiel Institute for the World Economy (IfW Kiel). https://www.econstor.eu/bitstream/10419/297975/1/1890798258.pdf

Schnabel, I. (2024). Escaping stagnation: towards a stronger euro area. Speech by Isabel Schnabel, Member of the Executive Board of the ECB, at a a lecture in memory of Walter Eucken (Freiburg, 2 October 2024). ECB. https://www.ecb.europa.eu/press/key/date/2024/html/ecb.sp241002_2~4fbb6ea450.en.html

Shumacher, D. y Dezeure, N. (2024). Europe: How much damage could tariff hikes cause? SUERF Policy Note Issue No 353, July 2024. SUERF The European Money and Finance Forum. SUERF-Policy-Note_Issue-353_Schumacher-Dezeure.pdf

Torres, R. (2024). La industria del automóvil europea ante la competencia de EE. UU. y China. Cuadernos de Información Económica, 302 (septiembre-octubre), 18-27. https://www.funcas.es/articulos/la-industria-del-automovil-europea-ante-la-competencia-de-ee-uu-y-china/

Vandermeeren, F. (2024). Understanding EU-China exposure Single Market Economics Briefs. Economic Brief, 4. Luxembourg: Publications Office of the European Union, 2024. EconomicBrief_4_ETBD_23_004ENN_V2.pdf

Sumario

- Carta de la redacción

- Perspectivas económicas y fiscales para España 2024-2025

- La reforma de la financiación autonómica y el pacto catalán

- Presupuesto de 2025: en punto muerto por el acuerdo de financiación en Cataluña

- La producción industrial en la zona del euro: debilidades y desafíos

- Nuevo manual monetario

- Capital contracíclico en la banca española: su revisión en el marco de los colchones de capital

- Las exportaciones españolas de productos de alta tecnología: evolución hasta 2023

- Brecha salarial de género en España

- Los incentivos a la I+D+i en la reforma de la legislación europea del medicamento