La industria del automóvil europea ante la competencia de EE. UU. y China

Fecha: septiembre 2024

Raymond Torres*

Industria del automóvil, Competencia, Oferta, Demanda, Vehículo eléctrico

Cuadernos de Información Económica, N.º 302 (septiembre-octubre 2024)

El sector automotriz de la Unión Europea está registrando un importante retroceso tanto en términos absolutos como en comparación con sus homólogos de EE. UU. y de China. El artículo muestra que el declive refleja sobre todo factores de oferta, incluido un retraso tecnológico que dificulta la adaptación a las exigencias medioambientales, generando precios altos que deprimen la demanda y afectan la competitividad. También influyen los frenos a la compra del vehículo eléctrico. España comparte esta tendencia general, que sin embargo se compensa parcialmente gracias al mercado único. Finalmente, ni la imposición de aranceles ni las ayudas a la compra son susceptibles, por sí solos, de revertir el declive de manera sostenible. Los incentivos a la inversión, focalizados en los componentes de mayor contenido tecnológico como las baterías, parecen una opción más acorde con la evidencia empírica.

Introducción

El sector automotriz es uno de los más expuestos a los desafíos tecnológicos, energéticos y geopolíticos que atraviesan la economía mundial. En Europa, el automóvil ha ocupado históricamente un lugar importante, tanto por su peso en el PIB y en la balanza de pagos, como por su contribución al desarrollo socioeconómico general. Durante las dos primeras décadas del presente siglo, caracterizada por una sucesión de crisis, un cambio tecnológico acelerado por la robotización, y la irrupción de China, el sector logró adaptarse, permaneciendo como uno de los principales baluartes de la potencia industrial europea.

Sin embargo, en los últimos años han surgido dudas acerca de la capacidad de afrontar los desafíos de un mercado mundial en plena mutación. Este artículo tiene como objetivo analizar el origen de esas dificultades a partir de los datos sectoriales de actividad, demanda y comercio exterior, resaltando la posición relativa de Europa y España con respecto a EE. UU. y China. A partir de este breve repaso macroeconómico se deriva una reflexión acerca de la efectividad de diferentes opciones de política económica: aranceles, subsidios a la demanda y apoyo a la inversión.

El retroceso europeo

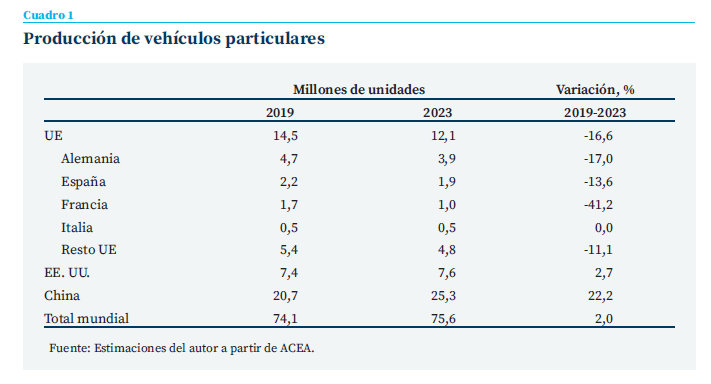

Para la industria automotriz europea la pandemia ha marcado un antes y un después. En el periodo anterior a la crisis sanitaria los indicadores anotaban todavía un ligero crecimiento, sustentado por un posicionamiento favorable en los mercados internacionales. Entre 2015 y 2019, la producción se incrementó ligeramente por encima del 2 %, en contraposición con el fuerte deterioro registrado en EE. UU, un contundente -20 %. Durante el mismo periodo, la balanza comercial arrojó un superávit, mientras que del otro lado del Atlántico el sector acumulaba los déficits. Estos fueron también unos años en los que la industria china consolidó su emergencia, con un incremento de la producción del 14 %.

Entre 2019 y 2023, la producción europea retrocedió un 16,6 % y los datos disponibles para el presente ejercicio apuntan a una tendencia prolongada a la baja.

El escenario de relativa resistencia, sin embargo, parece haber desaparecido en los últimos años. Entre 2019 y 2023, la producción europea retrocedió un 16,6 % y los datos disponibles para el presente ejercicio apuntan a una tendencia prolongada a la baja. EE. UU., por su parte, ha logrado estabilizarse, recuperando incluso una pequeña parte del terreno perdido en el periodo anterior, con un crecimiento del 2,7 %, ligeramente superior al total mundial (cuadro 1). Y China anota un salto adelante del 22,2 %. Europa ya solo representa uno de cada seis vehículos producidos en el mundo, contra uno de cada cinco hace una década.

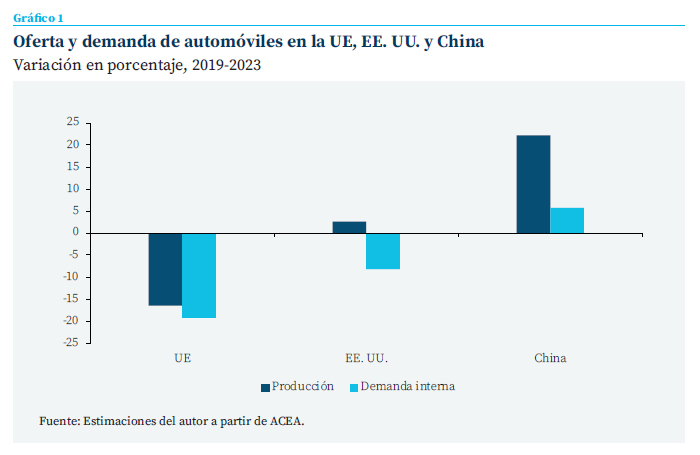

El retroceso europeo obedece, en primer lugar, a un debilitamiento de la demanda por causas coyunturales más o menos reversibles. El shock energético ha tenido un impacto desproporcionado en Europa, por su dependencia del gas ruso y de los hidrocarburos importados. El resultado ha sido una erosión del poder adquisitivo de los hogares. Por otra parte, la proximidad de los conflictos bélicos que se han desatado en los últimos tiempos ha lastrado la confianza del consumidor. Todo ello explica que el consumo privado europeo apenas creciera un 2,3 % en el periodo 2019-2023, frente al 10,7 % de EE. UU. El consumo de bienes duraderos, entre los que figura el automóvil, ha sido el más perjudicado. Durante el periodo considerado, las nuevas matriculaciones se desplomaron un 19,2 % en la UE, más del doble que en EE. UU. (gráfico 1).

Las incertidumbres regulatorias también han podido influir. Por una parte, la Unión Europea ha fijado un objetivo de descarbonización del sector, con el anuncio de la prohibición a medio plazo de las ventas de nuevos vehículos de combustión, siendo esta una medida que por definición está destinada a incentivar la transición hacia los vehículos sostenibles, que incluyen los eléctricos y los híbridos. Por otra parte, la demanda de vehículos eléctricos ha tardado en tomar el relevo como consecuencia de las carencias de la red de puntos de recarga, el hecho de que el coche eléctrico no es perfectamente sustituible a uno de combustión, y la persistencia de precios de compra relativamente elevados. Pese a los avances recientes en términos de tecnología y de economías de escala, el vehículo eléctrico europeo sigue siendo entre un 30 % y un 50 % más caro que el convencional (Agencia Internacional de la Energía, 2024). En algunos países como Alemania la brecha de precios finales se ha reducido gracias a las ayudas públicas a la compra. Pero el recorte reciente de este incentivo, en un contexto de restricción presupuestaria, se ha trasladado a los precios finales, provocando un nuevo desplome de las matriculaciones.

Factores estructurales

Si bien estos factores son de una naturaleza coyuntural o pueden abordarse en el corto plazo mediante mejoras normativas, otros revisten un carácter estructural y por tanto son más preocupantes.

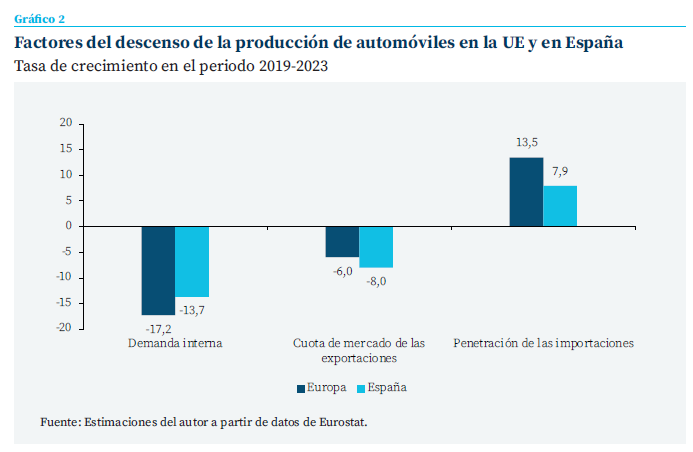

En primer lugar, el análisis de los flujos comerciales revela una pérdida de competitividad de la industria europea. Por una parte, las exportaciones hacia países terceros se han estancado, contrastando con la expansión de los mercados internacionales (gráfico 2). La pérdida de cuota de mercado es cuasi generalizada, destacando en particular las destinadas a China, con una caída del 20,2 % en precios corrientes. Por otra parte, las importaciones se recrudecen a un ritmo que casi duplica el de las exportaciones. EE. UU., China y Japón figuran entre los competidores que más ganan cuota en el mercado europeo, con incrementos de las importaciones de 51,4 %, 39 % y 37,1 %, respectivamente.

El principal escollo radica en el retraso tecnológico acumulado con respecto al vehículo eléctrico, cuyo despliegue constituye un objeto central de la política económica europea

En segundo lugar, la evolución de los costes de producción avala la pérdida de competitividad. Si bien los costes laborales han tenido un comportamiento moderado, la productividad se ha deteriorado en relación a los principales competidores. Además, los costes energéticos se han disparado, particularmente en los países más dependientes del gas ruso.

El principal escollo radica en el retraso tecnológico acumulado con respecto al vehículo eléctrico, cuyo despliegue constituye un objeto central de la política económica europea. Para producir a gran escala y a un precio asequible es crucial disponer de una tecnología competitiva y de un aprovisionamiento seguro a lo largo de toda la cadena de valor, particularmente en lo que atañe a la batería eléctrica. Los fabricantes europeos, sin embargo, han tardado en desplegar las inversiones necesarias para acercarse a los objetivos marcados.

Las cifras son contundentes: el mercado global del vehículo sostenible (eléctricos o híbridos) se duplicó en el periodo 2022-2023 y, si bien los datos provisionales para el presente ejercicio apuntan a una desaceleración, el incremento sería todavía del 16 % (Irle, 2024). Tras estos resultados, uno de cada seis vehículos vendidos en el mundo en 2023 era eléctrico o híbrido, contra uno de cada doce en 2021 (en 2016 la cuota de mercado no alcanzaba el 1 % del mercado).

En este contexto, China aparece como el gran ganador, ocupando el primer puesto en el ranking de países productores y consolidando su avance. Esta posición dominante se explica por la premura con que los fabricantes chinos emprendieron con una profusión de apoyo público la transición verde, generando importantes economías de escala en un mercado interior gigantesco (Alochet, 2023). El hecho de ser pionero en un mercado puede aportar una ventaja duradera desde el punto de vista del liderazgo tecnológico, la diversificación de la gama ofertada en consonancia con las preferencias de los consumidores y el control de la cadena de suministros, particularmente en lo que atañe a los minerales imprescindibles para fabricar una batería eléctrica. Por otra parte, los subsidios más o menos encubiertos del Estado chino han resultado ser cruciales para iniciar la transición y consolidarla.

En todo caso el resultado es un precio de venta inferior al que pueden ofertar los fabricantes europeos o norteamericanos. Los fabricantes chinos también han logrado adaptarse a las preferencias del conjunto de consumidores, con modelos de alta gama y otros más pequeños o de uso urbano. En los últimos tiempos, ante la desaceleración del consumo en China y el riesgo de no poder rentabilizar las inversiones pasadas, la industria ha redoblado sus esfuerzos para exportar los excedentes de vehículos que no logra colocar en su mercado nacional.

De momento Europa emerge en desventaja. Las dificultades de aprovisionamiento de minerales clave y el propio retraso tecnológico lastran la producción de baterías, componente clave. Por otra parte, la demanda de los constructores de automóviles se estanca, de modo que los fabricantes no alcanzan la escala necesaria para reducir los costes, algo que encarece el producto y contribuye a frenar aún más la demanda. El círculo vicioso, y sus derivadas financieras, atenaza Northvolt, uno de los proyectos europeos más prometedores.

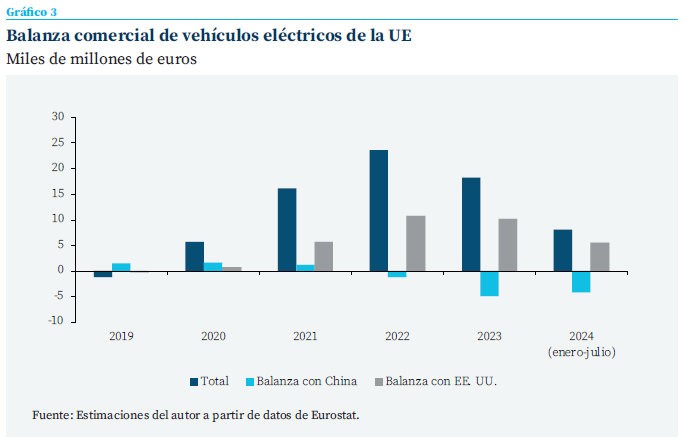

El resultado es que la UE pierde terreno en los mercados internacionales del vehículo eléctrico. El superávit inicial de los intercambios se ha reducido drásticamente (gráfico 3). Los fabricantes chinos, abocados a exportar para compensar el desplome de la demanda interna, ganan cuota de mercado en Europa, contribuyendo al ensanchamiento del déficit con China. Al mismo tiempo, el superávit con EE. UU. tiende a contraerse a medida que este país atrae inversiones fruto de los potentes estímulos del Inflation Reduction Act (IRA).

Concretamente, el IRA y otras iniciativas recientes como el Infrastructure Investment and Jobs Act se articulan en torno a cuatro objetivos prioritarios, abarcando toda la cadena de valor del vehículo eléctrico, con especial énfasis en las baterías (Alochet, 2023). En primer lugar, la administración Biden ha puesto en marcha un programa ambicioso de recuperación de la industria de extracción de los minerales necesarios a la producción de baterías. La explotación de estos minerales había caída en desuso, y su procesamiento se había externalizado a otros países, como en el caso de las tierras raras, cedidas a un consorcio sino-americano en los años 90. En segundo objetivo, el mejor dotado presupuestariamente, se centra en la fabricación de baterías y de sus principales componentes. El programa consiste en la aplicación de créditos de impuestos y otros subsidios a la tecnología y producción de baterías, condicionados a un porcentaje elevado de contenido local (alrededor del 80% de los suministros tienen que proceder de EE.UU., Canadá o México para poder optar al apoyo público). En tercer lugar, en paralelo a los objetivos de descarbonización, el IRA aporta incentivos al I+D y a la producción de vehículos eléctricos en suelo americano. Finalmente, la red de recarga de baterías se refuerza con un programa de inversión a nivel federal y otro a nivel local.

España compensa parcialmente el declive general gracias al mercado único

El comportamiento del sector automotriz español es similar al del resto de Europa (gráfico 2), si bien se beneficia de una mejor posición en el mercado europeo, contrarrestando parcialmente la pérdida de terreno global. Entre 2019 y 2023, las exportaciones hacia la UE se incrementaron un 18 %, es decir seis puntos más que las importaciones procedentes de otros socios comunitarios. La balanza con la UE arroja un excedente creciente. A la inversa, Francia e Italia ahondan el déficit en sus intercambios intracomunitarios de automóviles. Todo ello ha contribuido a que la actividad se haya reducido algo menos que la media europea, como se desprende del cuadro 1.

Implicaciones de política económica

El análisis muestra que la difícil situación del sector automotriz europeo proviene de la tensión entre los objetivos y la realidad. Por una parte, los gobiernos han fijado objetivos medioambientales coherentes con sus compromisos de lucha contra el cambio climático, incluyendo el endurecimiento del coste de las emisiones de carbono a partir de 2025, la prohibición de nuevas ventas de vehículos convencionales a partir de 2035 (si bien este objetivo podría posponerse), y otros incentivos a la transición verde. Pero por otra parte la cadena productiva no está todavía en condiciones de satisfacer el consumo potencial que se deriva de los objetivos, al tiempo que persisten trabas del lado de la demanda. Esta tensión redunda en una fuerte contracción de la compra de vehículos producidos en Europa y una mayor penetración de las importaciones, particularmente de vehículos eléctricos chinos.

En este contexto, la imposición de aranceles a las importaciones podría tener efectos poco significativos sobre la producción europea, cuya principal limitación proviene del lado de la oferta y de la carestía relativa de los vehículos eléctricos producidos en Europa. Los aranceles, eso sí, pueden encontrar su justificación en las subvenciones y otras prácticas que distorsionan la competencia y contravienen la normativa internacional. Pero, aplicados de manera aislada, es decir sin un esfuerzo paralelo de elevación del potencial productivo, los aranceles no aportan una solución sostenible en el tiempo, según se deduce de este análisis.

Aplicados de manera aislada, es decir sin un esfuerzo paralelo de elevación del potencial productivo, los aranceles no aportan una solución sostenible, según se deduce de este análisis.|

Las ayudas a la compra inciden más directamente en la demanda, si bien en principio no discriminan entre producción local y foránea. Además, los subsidios conllevan un coste para las arcas públicas, y solo son eficaces si los fabricantes los aprovechan para acelerar la transición tecnológica. Es un hecho que su desmantelamiento, en aras a los objetivos presupuestarios, está provocando un desplome de la compra, ya que los constructores se enfrentan todavía a dificultades tecnológicas.

En principio los incentivos a la inversión son más eficaces ya que, bien diseñados, pueden apoyar el cambio tecnológico. El diagnóstico sugiere que el apoyo debería centrarse en torno a la tecnología de la batería, su fabricación y la seguridad de la cadena de suministro que la sustenta. El problema es que el impacto de estos incentivos se diluye en el tiempo, y mientras tanto los competidores gozan de una ventaja que puede acrecentarse. El camino, nada fácil, pasa por perseverar y ajustar los dispositivos en función de los resultados. En todo caso se trata de una de las mejores opciones ante el riesgo “existencial” que plantearía el statu quo para la industria europea (Draghi, 2024).

Referencias

Agencia Internacional de la Energía. (2024). IEA Global Electric Vehicule Outlook. https://www.iea.org/reports/global-ev-outlook-2024

Alochet, M. (2023). Comparison of the Chinese, European and American regulatory frameworks for the transition to a decarbonized road mobility. École Polytechnique, Management Research Center. https://portail.polytechnique.edu/i3_crg/en/publication-report-comparison-chinese-european-and-american-regulatory-frameworks-transition

Draghi, M. (2024). The Future of European Competitiveness. https://commission.europa.eu/topics/ strengthening-european-competitiveness/eu-competitiveness-looking-ahead_en

Irle, R. (2024). Is the global EV market slowing down?, Ev Volumes. https://ev-volumes.com/news/ev/is-the-global-ev-market-slowing-down/

Suarez, F., y Lanzoll, G. (2025). The half-truth of first-mover advantage. Harvard Business Review (April). https://hbr.org/2005/04/the-half-truth-of-first-mover-advantage

Notas

* Funcas.