Cuadernos de Información Económica, N.º 303

(noviembre-diciembre 2024)

Fecha: noviembre 2024

Autores

Raymond Torres, María Jesús Fernández y Fernando Gómez Díaz*

Etiquetas

Previsiones económicas, España, inmigración, perspectivas fiscales

Perspectivas económicas y fiscales para España 2024-2025

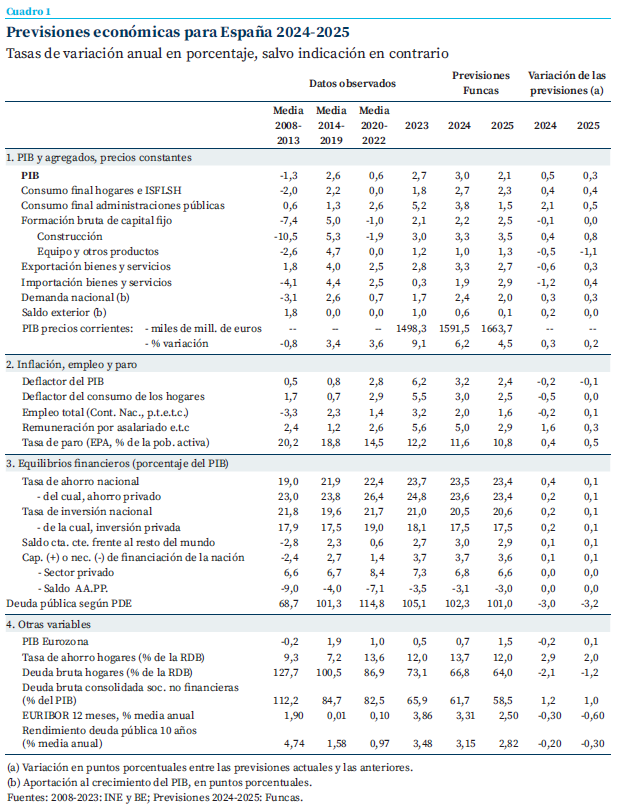

La economía española mantiene un ritmo de crecimiento netamente superior a la media europea. El ciclo expansivo procede del favorable posicionamiento competitivo del sector exterior, particularmente de los servicios tanto turísticos como no turísticos, y de la aportación de la inmigración a la fuerza laboral. También se explica por el auge del gasto en consumo público, con incrementos difícilmente compatibles con las normas fiscales. Para 2024 se prevé un avance del PIB del 3 % y para el año que viene del 2,1 %, respectivamente cinco décimas más y tres décimas más que en la anterior previsión. Pese al tirón de la economía, el déficit público se situará todavía en el entorno del 3 % en 2025, medio punto por encima del objetivo oficial. Para cumplir dicho objetivo, sería necesario un ajuste cercano a 8.000 millones de euros, siendo este un esfuerzo que no pondría en peligro el crecimiento en el corto plazo, al tiempo que aportaría beneficios a medio plazo en términos de confianza y de margen de maniobra ante futuros shocks.

La economía crece más de lo anticipado

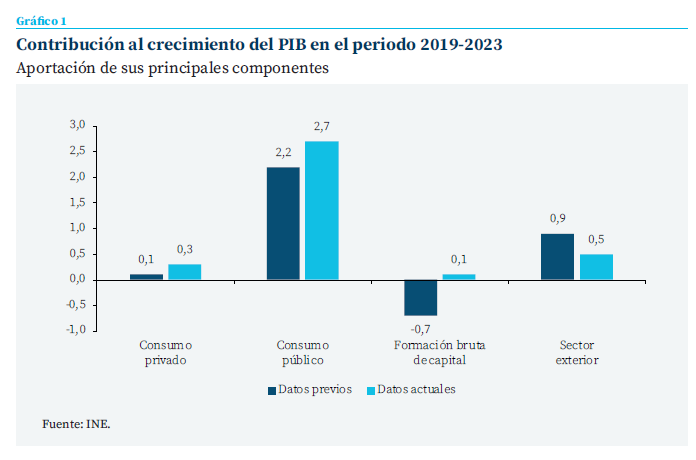

El pasado mes de septiembre el INE realizó la revisión ordinaria y extraordinaria de toda la serie histórica de las cifras de Contabilidad Nacional. El resultado fue un incremento del crecimiento acumulado del PIB en el periodo pospandemia desde el 2,5 % que ofrecían las cifras anteriores hasta el 3,6 %. La demanda nacional aportó 3,1 puntos porcentuales a esta cifra, mientras que el sector exterior sumó cinco décimas porcentuales. Dentro de la demanda nacional, se han revisado al alza las aportaciones de sus componentes, pero sigue destacando la elevada aportación del consumo público (2,7 puntos), y la debilidad del consumo privado, pero, muy especialmente, de la formación bruta de capital fijo, cuya aportación sigue siendo negativa (es decir, su nivel se encuentra por debajo del registrado en 2019), si bien el total de la formación bruta de capital (incluyendo inventarios) realiza una aportación casi nula. En cuanto al sector exterior, se ha revisado a la baja su contribución, pero las exportaciones netas de servicios no turísticos siguen sorprendiendo al sumar 1,4 puntos porcentuales, por encima del turismo y frente a la aportación negativa de las exportaciones de bienes (gráfico 1).

En cuanto al año en curso, en los tres primeros trimestres el PIB ha mantenido un ritmo de crecimiento muy destacable, especialmente si se compara con la media de la eurozona, con tasas del 0,9 % en el primero y un 0,8 % en los dos siguientes. El crecimiento interanual acumulado en el conjunto de los tres trimestres fue del 3 %. El consumo privado creció un 2,6 %, impulsado por la recuperación de poder adquisitivo y el aumento del empleo, pese a lo cual, aún se mantiene, en términos reales per cápita, por debajo de los niveles de 2019. Pero lo más destacable ha sido el crecimiento del consumo público, un 4,6 % en el mismo periodo.

El crecimiento del PIB hasta el tercer trimestre se ha situado muy por encima de lo esperado al inicio del año

En el caso de la formación bruta de capital fijo, el crecimiento acumulado de los tres primeros trimestres, en su componente de construcción, fue del 2,5 %, y, en el de bienes de equipo, un 1,5 %. Sigue preocupando la debilidad de este último agregado, que en el tercer trimestre de 2024 aún no se había recuperado de la caída sufrida en 2020, y a lo largo de todo el periodo pospandemia ha presentado tasas de crecimiento inferiores a las del PIB, algo muy excepcional en las etapas expansivas.

El mayor resultado con respecto a lo previsto ha procedido fundamentalmente del fuerte e inesperado crecimiento del consumo público y de las exportaciones de servicios turísticos

El sector exterior aportó seis décimas al crecimiento acumulado del PIB, con el ascenso destacado de las exportaciones de servicios turísticos, un 12,6 %, y de los no turísticos, un 9,3 %, mientras que las ventas al exterior de bienes registraban un leve descenso. El crecimiento de las importaciones se ha situado por debajo de su elasticidad histórica con respecto a la demanda final, lo que, puede explicarse, aunque solo en parte, por la composición del crecimiento, con menos peso de los componentes más intensivos en importaciones: FBCF y exportaciones de bienes.

El crecimiento del PIB hasta el tercer trimestre se ha situado muy por encima de lo esperado al inicio del año. Así, el consenso de previsiones de los analistas recopilado por Funcas apuntaba en enero a un crecimiento del 1,6 % en el conjunto de 2024. El mayor resultado con respecto a lo previsto ha procedido fundamentalmente del fuerte e inesperado crecimiento del consumo público y de las exportaciones de servicios turísticos.

El papel de la inmigración

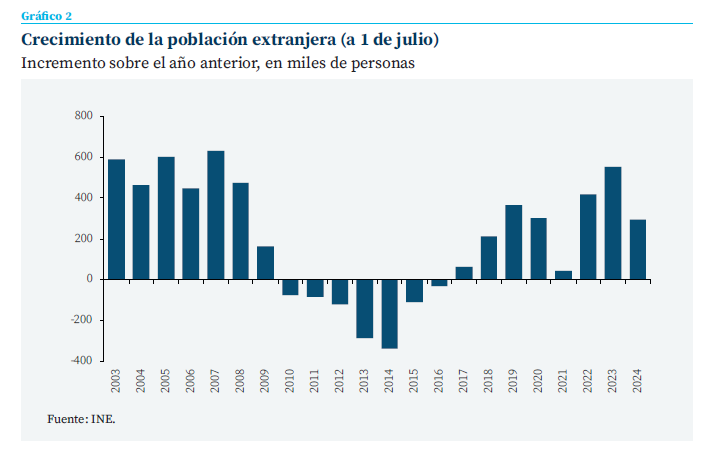

Uno de los principales factores del crecimiento de la economía de estos últimos años reside en la incorporación de fuerza laboral extranjera. La población inmigrante aumentó en 1.263.000 personas entre julio de 2021 y julio de 2024 (frente a 187.000 la población nacional). Es un crecimiento elevado, aunque se encuentra en el entorno de las cifras registradas en los años anteriores a la crisis de 2008 (gráfico 2).

Como consecuencia de ello, la población activa extranjera se incrementó en 737.000 personas (en el tercer trimestre de 2024 frente al mismo periodo de 2021). El número de ocupados extranjeros aumentó en 810.000, lo que supone que, en términos agregados, toda la nueva población activa inmigrante encontró empleo, además de una parte de la que previamente se encontraba en desempleo. Asimismo, esos 810.000 empleos representan el 47 % del empleo creado en todo el periodo, lo que pone de relieve la relevancia de la aportación de la mano de obra inmigrante al crecimiento del PIB en los últimos años.

La aportación de la población extranjera al crecimiento del PIB no solo se materializa por la vía de la oferta, al proporcionar mano de obra que permite cubrir las necesidades de numerosos sectores que se enfrentan a problemas para encontrar trabajadores, sino también por la vía de la demanda, al incrementar el tamaño del mercado. En este sentido, conforme a la Encuesta de Presupuestos Familiares, el 25 % del incremento del consumo total de los hogares entre 2021 y 2023 fue realizado por hogares cuyo sustentador principal era un extranjero. No obstante, el consumo privado apenas aportó un tercio del crecimiento del PIB registrado en este periodo, de modo que la contribución fundamental de la población extranjera procedió de su aportación por el lado de la oferta.

Previsiones económicas para 2024-2025

Las previsiones de Funcas se basan en el supuesto de una inflexión hacia una política fiscal menos expansiva que en años anteriores y al mismo tiempo una política monetaria menos restrictiva. El cambio de mix macroeconómico, similar al que ya se incorporaba en las anteriores previsiones, se debe, en primer lugar, al objetivo de reducción de los desequilibrios presupuestarios, por la reactivación de las reglas fiscales europeas y ante la necesidad de colocar en los mercados cantidades ingentes de deuda en condiciones asequibles para la hacienda pública, algo que solo es posible con una senda fiscal que genere confianza. En segundo lugar, se anticipa un descenso de los tipos de intervención del BCE, a medida que la desinflación se vaya afianzando en la eurozona. Según esta hipótesis, la facilidad de depósito, principal referencia de política monetaria, descendería hasta el entorno del 2,5 % a finales del periodo de previsión.

En cuanto al entorno internacional, el supuesto es que el conflicto en Oriente Medio seguirá lastrando la confianza, pero sin desestabilizar gravemente los intercambios tanto en la región, rica en hidrocarburos, como a nivel global. Las previsiones incorporan una cotización del barril de brent en el entorno de 75 dólares durante todo el periodo de previsión. Por otra parte, a nivel europeo la desinflación dejaría espacio para un leve repunte del consumo y del crecimiento en el transcurso del año que viene.

Se prevé un avance del PIB del 3 % en 2024, cinco décimas más que la anterior previsión. Esta revisión al alza refleja principalmente la mayor aportación de la demanda interna, entre la que destaca el consumo público, más expansivo de lo previsto

Con estos supuestos, y habida cuenta del crecimiento acumulado durante el primer semestre, se prevé un avance del PIB del 3 % en 2024, cinco décimas más que la anterior previsión. Esta revisión al alza refleja principalmente la mayor aportación de la demanda interna, entre la que destaca el consumo público, más expansivo de lo previsto. El consumo privado también se ha ajustado, fruto de la revalorización, más elevada de lo anticipado, de las remuneraciones salariales: de manera similar a lo ocurrido en otros países europeos, los salarios han incorporado mecanismos de compensación por la pérdida de poder adquisitivo registrada en el periodo reciente. La formación bruta de capital fijo, sin embargo, mantiene su senda de relativa debilidad, de modo que la previsión de crecimiento de esta variable sufre pocos cambios. Finalmente, la contribución del sector exterior se ha revisado al alza: el incremento de las exportaciones, si bien menos vigoroso de lo inicialmente previsto, compensa el débil comportamiento de las importaciones.

Con todo, considerando el presente ejercicio en su conjunto, el consumo público y las exportaciones de bienes y servicios se mantendrán como los principales motores del crecimiento, con avances en ambos casos superiores al 3 %. El auge exportador es llamativo, dado el contexto de atonía de los mercados europeos junto con el recrudecimiento de las barreras aduaneras entre grandes bloques comerciales. Destaca el impulso del turismo (con una subida prevista del 13,4 % en términos reales en 2024), y de las exportaciones de servicios no turísticos (+9,7 %), más que compensando la leve reducción de las ventas de bienes en el exterior (-0,4 %). Por otra parte, por segundo año consecutivo, las importaciones crecerán a un ritmo inferior a la demanda. Esta elasticidad importadora, anormalmente baja, obedece en parte a la atonía de la inversión en bienes de equipo, siendo esta una variable con un alto contenido en insumos externos.

Para 2025, se anticipa un crecimiento del PIB del 2,1 %, en retroceso con respecto a este año (una desaceleración ya anticipada en las anteriores previsiones)

La demanda del sector privado crecerá a un ritmo inferior al PIB. Así pues, el consumo privado avanzará un 2,7 %, dos puntos por debajo del crecimiento previsto de la renta disponible de los hogares en términos reales. La brecha entre los ingresos y el gasto redunda en un aumento notable de la tasa de ahorro, en un entorno marcado por un contexto de incertidumbre y tipos de interés altos, incitando a la contención del consumo de las familias y a su desendeudamiento. Asimismo, se anticipa un incremento limitado de la formación bruta de capital fijo, particularmente en el segmento de bienes de equipo. Las empresas mantendrán una capacidad de financiación positiva (diferencia entre la renta disponible y la inversión) equivalente al 1,5 % del PIB.

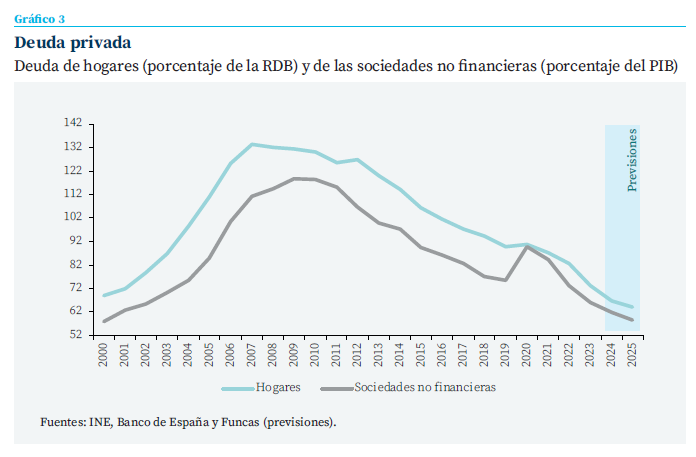

Para 2025, se anticipa un crecimiento del PIB del 2,1 %, en retroceso con respecto a este año (una desaceleración ya anticipada en las anteriores previsiones). El crecimiento procederá casi por completo de la demanda interna, con una aportación de 2 puntos. Destaca el crecimiento del consumo privado, sostenido por la creación de empleo y el desembolso de una parte del ahorro acumulado. La inversión repuntará levemente a medida que se acerca el plazo de ejecución de los fondos Next Generation y que la reducción de los tipos de interés incentiva el recurso al crédito. Con todo, la tendencia al desendeudamiento del sector privado se mantendrá: los pasivos alcanzarán los valores mínimos en lo que va de siglo tanto en el caso de los hogares como de las empresas no financieras (gráfico 3). Por otra parte, se prevé una moderación del consumo público, ya que la normativa fiscal europea, unida a la vigilancia de los mercados, limita el margen de maniobra presupuestario.

El sector exterior aportaría una décima al crecimiento del PIB, a medida que se modera el crecimiento del turismo y que las importaciones recuperan su elasticidad histórica.

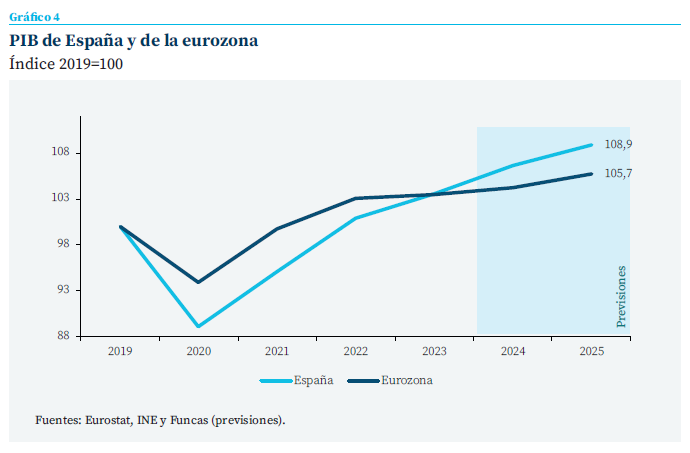

En suma, para el conjunto del bienio se anticipa un crecimiento más vigoroso de lo esperado, fruto de la expansión fiscal y del favorable posicionamiento competitivo de la economía española, particularmente en los sectores de servicios turísticos y no turísticos. El resultado contrasta con el escaso avance de la eurozona, de modo que a final del periodo de previsión el PIB español se situaría un 8,9 % por encima del nivel prepandemia, frente al 5,7 % de la media europea (gráfico 4).

La desinflación se afianzará en los próximos trimestres, principalmente por la moderación de los precios de los alimentos y la relativa estabilidad de los costes energéticos. Sin embargo, los componentes subyacentes, particularmente los servicios, serán más resistentes. Esto allana el camino para una inflación ligeramente por debajo del 2 % en 2025, mientras que el deflactor del PIB, que refleja los componentes subyacentes de la inflación, se situaría todavía en el 2,4 %. Se prevé una menor incidencia en 2025 de las prácticas salariales de compensación de poder adquisitivo, frenando la progresión de la remuneración media por trabajador. Los salarios reales avanzarían un 0,4 %, prácticamente lo mismo que la productividad.

Entre el segundo trimestre de este año (último dato disponible) y el cierre de 2025, se crearán cerca de 550.000 empleos netos en términos de EPA. Este sería todavía un resultado notable, si bien en retroceso con relación al periodo reciente (entre finales de 2021 y el segundo trimestre de este año se crearon más de un millón de empleos netos). El buen comportamiento del mercado laboral irá de la mano de un descenso de la tasa de paro hasta el 10,5 % a finales del próximo ejercicio, ligeramente por encima de la anterior previsión debido a la incorporación de población activa extranjera. En todo caso, la tasa de paro se situará todavía por encima de la media de la Unión Europea.

Gracias al buen comportamiento de las exportaciones de bienes y servicios, la balanza por cuenta corriente arrojará un superávit del 3 % del PIB, mayor de lo esperado en el presente ejercicio. El saldo total, globalmente positivo, encubre dos tendencias inversas: un fuerte excedente de la balanza de los intercambios de bienes y servicios, más que compensando el déficit de rentas generado por el peso creciente de las remesas de los inmigrantes. En todo caso, el superávit exterior se mantendrá prácticamente sin cambios en 2025, facilitando un importante descenso de la deuda externa.

Perspectivas fiscales

Pese al intenso crecimiento de la economía, apenas se ha avanzado en la contención de los desequilibrios presupuestarios en lo que va de año. El déficit acumulado hasta agosto por las administraciones (a excepción de las locales) alcanzó el 2,3 % del PIB. Esto es una décima más que en el mismo periodo del año pasado. El resultado procede de un crecimiento del gasto superior a lo anticipado habida cuenta de la situación de prórroga presupuestaria: todo apunta a que el efecto moderador sobre el gasto de dicha prórroga se ha visto neutralizado por las modificaciones de crédito y la liquidación de las entregas a cuenta a las comunidades autónomas.

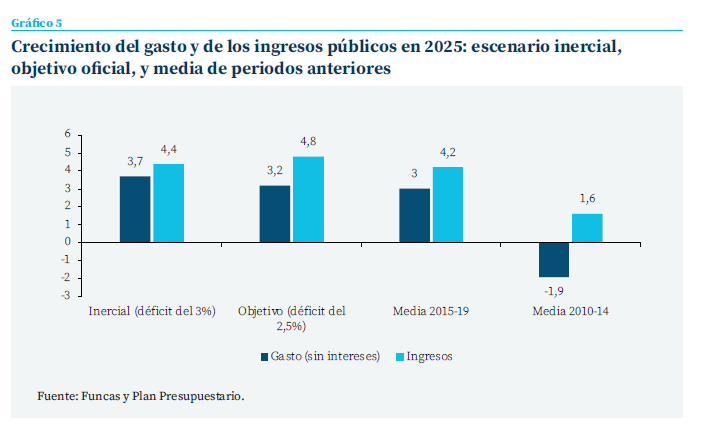

Las previsiones apuntan al mantenimiento del agujero presupuestario en niveles más elevados de lo que cabría esperar habida cuenta del ciclo. Esto es porque el tirón del gasto en consumo de las administraciones públicas tiende a compensar el plus de recaudación procedente del vigoroso crecimiento de la economía. Con todo, el desvío se situaría en el 3,1 % del PIB el conjunto del presente ejercicio. Para 2025 se prevé un déficit prácticamente sin cambios, del 3 %, es decir, medio punto más que el objetivo del Plan Fiscal del Gobierno. El desvío se debe a que estas previsiones se basan en las políticas ya aprobadas o anticipadas, mientras que el objetivo oficial incorpora nuevas medidas cuyo detalle se desconoce. Para reducir el déficit en medio punto, sería necesario un ajuste cercano a 8.000 millones de euros: un esfuerzo de una magnitud similar al que se realizó durante el periodo expansivo 2015-2019 (gráfico 5), con un impacto limitado en el crecimiento en el corto plazo, al tiempo que aportaría beneficios a medio plazo en términos de confianza y de margen de maniobra ante futuros shocks.

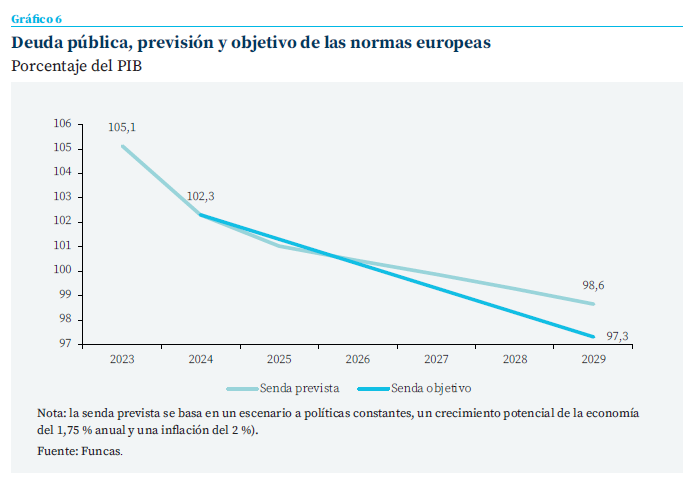

Más allá, a políticas constantes y a falta de información detallada acerca de las medidas de ajuste, la deuda pública seguiría descendiendo durante los próximos años, pero a un ritmo inferior a lo que exige el cumplimiento de las reglas fiscales europeas (gráfico 6). Además de los compromisos comunitarios, la persistencia de un agujero presupuestario abultado deja poco margen de reacción ante los vaivenes de la coyuntura económica y financiera. Para alejar los riesgos, sería necesario realizar un ajuste adicional del déficit, y asegurar un ritmo de crecimiento de la economía más elevado, algo que supone una recuperación de la inversión y de la productividad.

Riesgos

El principal riesgo para el cumplimiento de estas previsiones sigue procediendo del ámbito geopolítico, sobre todo en el caso de un empeoramiento de la crisis en Oriente Medio. Otro riesgo procede de la situación de algunos de los principales socios comunitarios, con una economía alemana que podría tardar en repuntar más de lo anticipado, y unos mercados financieros atentos a la situación fiscal en Francia. A este respecto, la persistencia de un déficit público elevado plantea un riesgo para la sostenibilidad fiscal y el margen de maniobra de la política eco- nómica española ante posibles perturbaciones.

Del lado positivo, la tasa de ahorro de los hogares podría descender más de lo previsto, generando un importante impulso del consumo de las familias. Además, cabe resaltar que tanto los hogares como las empresas han mejorado su situación financiera en términos agregados.

A largo plazo, resulta inquietante el estancamiento de la inversión empresarial. Un déficit crónico de inversión plantea dudas acerca de las perspectivas de recuperación de la productividad, talón de Aquiles de la economía española. Asimismo, el débil comportamiento de la inversión residencial, de persistir, podría constreñir la movilidad laboral, la entrada de trabajadores extranjeros, y el crecimiento potencial.

Notas

* Funcas.

Sumario

- Carta de la redacción

- Perspectivas económicas y fiscales para España 2024-2025

- La reforma de la financiación autonómica y el pacto catalán

- Presupuesto de 2025: en punto muerto por el acuerdo de financiación en Cataluña

- La producción industrial en la zona del euro: debilidades y desafíos

- Nuevo manual monetario

- Capital contracíclico en la banca española: su revisión en el marco de los colchones de capital

- Las exportaciones españolas de productos de alta tecnología: evolución hasta 2023

- Brecha salarial de género en España

- Los incentivos a la I+D+i en la reforma de la legislación europea del medicamento