Cuadernos de Información Económica, N.º 303 (noviembre-diciembre 2024)

Fecha: noviembre 2024

Autores

Ángel Berges, Jesús Morales y Javier Restoy*

Etiquetas

Capital contracíclico, banca, colchones de capital

Capital contracíclico en la banca española: su revisión en el marco de los colchones de capital

El Banco de España anunciaba recientemente una importante modificación del colchón de capital anticíclico (CCA, o CCB por sus siglas en ingles), en un proceso de convergencia con estándares supervisores europeos, y siguiendo la recomendación de la Junta Europea de Riesgo Sistémico (JERS, o ESRB por sus siglas en inglés), institución encargada de emitir las pautas de supervisión macroprudencial en la eurozona. Bajo la medida de incrementar el colchón exigido, desde el 0 % actual hasta un 1 % en dos etapas (una primera exigible a finales de 2025 y otra a finales de 2026), el nuevo colchón incorpora una modificación mucho más relevante, la de establecer en ese 1 % el nivel “neutral”, desde el cual se puede incrementar, pero también liberar, cuando una situación de crisis así lo requiera. En todo caso, esa modificación del CCA es solo un primer paso en un proceso de revisión global de los colchones de capital, en una doble dimensión micro y macroprudencial, que ayude a una mayor resiliencia de los sistemas bancarios.

Introducción

Este artículo propone una evaluación del diseño y uso de los colchones de capital, destacando la necesidad de una redefinición que permita una mayor adaptabilidad al ciclo económico. Además, exploramos cómo debería ser esta reforma, abordando la tensión potencial entre las perspectivas micro y macroprudenciales. En este contexto, argumentamos que el test de estrés debe desempeñar un papel crucial como herramienta que conecta ambas visiones, en particular en la determinación y redefinición del P2G (Pillar 2 Guidance). En esa consideración de las pruebas de resistencia como nexo entre las dos perspectivas, analizamos algunas debilidades de dichas pruebas, como el balance constante o la no consideración de la probabilidad del escenario planteado, y que deberían ser objeto de reforma para tener en cuenta tanto la estabilidad financiera como la eficiencia económica.

La reciente decisión del Banco de España de situar el colchón anticíclico (CCA) en un 1 % para un entorno considerado neutral representa un punto de inflexión en la política macroprudencial del país. Este anuncio señala el inicio de un incremento progresivo, con una exigencia de 0,5 % a partir de octubre de 2025 y una subida adicional de 50 puntos básicos a partir de octubre de 2026. Esta medida plantea una excelente oportunidad para evaluar la efectividad y los límites del colchón anticíclico en el marco de la regulación bancaria.

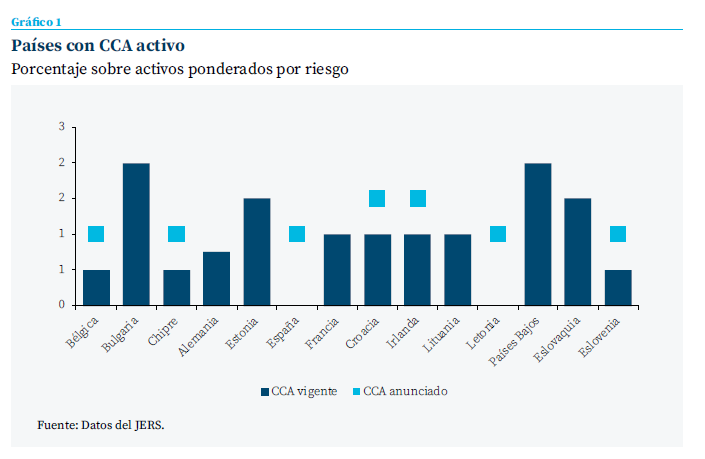

Cabe resaltar, en primer lugar, que ya existía una recomendación explícita por parte de la Junta Europea de Riesgo Sistémico (JERS) para establecer un colchón anticíclico neutral positivo y, de hecho, son varios ya los países europeos que han incorporado esta modificación. Además, se ha asumido la conveniencia de una activación temprana de estos mecanismos para fomentar la estabilidad y eficiencia del sistema financiero (gráfico 1).

El colchón anticíclico es un instrumento clave dentro de la política macroprudencial. Su objetivo principal es establecer un “buffer” de capital flexible, que se ajusta de acuerdo con las condiciones económicas cíclicas. Este mecanismo busca aumentar los requisitos de capital en las fases expansivas para contener el crecimiento excesivo del crédito y facilitar su disminución durante las fases contractivas para estimular el crédito y apoyar la recuperación económica.

El Banco de España considera que hay varios motivos por los que un nivel neutral positivo del colchón anticíclico no resulta dañino, e incluso puede ser beneficioso para la economía española en este momento:

- Alta volatilidad del ciclo financiero español. La economía española se caracteriza por ciclos financieros con fases de expansión y contracción más intensas que en otras economías europeas. Un CCA positivo proporciona una reserva de capital liberable para amortiguar los impactos negativos de las contracciones y evitar la prociclicidad del crédito. Activarlo de forma anticipada, en la previsión de problemas, en lugar de como reacción a la aparición de los mismos, reduce la severidad de las recesiones.

- Importancia de la banca en la financiación de la economía. El sistema financiero español juega un papel crucial en la financiación de la economía real. Un CCA positivo da a los bancos un margen de maniobra adicional para seguir prestando en momentos de estrés, evitando una contracción excesiva del crédito durante las fases adversas del ciclo.

- Experiencia histórica y evidencia empírica. La evidencia reciente muestra que los bancos son reacios a utilizar los colchones de capital no liberables para absorber pérdidas durante las recesiones. Esto puede generar prociclicidad. Un CCA positivo podría prevenir este comportamiento y garantizar un colchón de capital liberable en caso de necesidad.

- Contexto macroeconómico nacional e internacional. Las recomendaciones del FMI y el enfoque del BCE hacia la acumulación de espacio macroprudencial liberable apoyan esta medida. El entorno internacional de incertidumbre refuerza la conveniencia de contar con este amortiguador.

- Costes reducidos de acumulación gradual. El coste de acumular un CCA hasta un nivel estándar positivo de riesgo sistémico es bajo, especialmente si se hace de forma gradual. Los beneficios de contar con este colchón de capital liberable en fases adversas superan con creces los costes de su acumulación.

La operativa del CCA propuesta por el Banco de España a lo largo del ciclo macrofinanciero se resume así:

- Fase 1 (Riesgo bajo). El CCA está en 0 %. El Banco de España anuncia públicamente sus expectativas sobre la activación del colchón, indicando que no será antes de que los riesgos sistémicos cíclicos alcancen un nivel estándar.

- Fase 2 (Riesgo estándar). Se activa el CCA gradualmente, en incrementos trimestrales o múltiplos de 0.25 puntos porcentuales hasta alcanzar el 1 %. Esta acumulación es gradual y las decisiones pueden modificarse o revertirse según la información disponible. El objetivo es llegar al 1 % en un periodo definido (por ejemplo, en dos años).

- Fase 3a (Riesgo elevado). Si las vulnerabilidades aumentan significativamente, o se prevé un impacto mayor de los riesgos sistémicos, se incrementa el CCA por encima del 1 %.

- Fase 3b (Materialización de riesgos). Si los riesgos se materializan, el CCA acumulado se libera, parcialmente o en su totalidad, para que las entidades puedan absorber las pérdidas.

- Fase 4 (Retorno al riesgo estándar). Una vez superada la crisis y vuelto el nivel de riesgo a estándar, el CCA se reconstruye gradualmente hasta alcanzar nuevamente el 1 % considerado neutral.

En esencia, la operativa del CCA es dinámica y adaptable. Comienza con una acumulación gradual en una situación de riesgo estándar, permite una respuesta flexible a aumentos de riesgo o a la materialización de estos, y finaliza con una reconstrucción gradual hasta el nivel de 1 % después de una crisis

En esencia, la operativa del CCA es dinámica y adaptable. Comienza con una acumulación gradual en una situación de riesgo estándar, permite una respuesta flexible a aumentos de riesgo o a la materialización de estos, y finaliza con una reconstrucción gradual hasta el nivel de 1 % después de una crisis. El objetivo principal es actuar como amortiguador contracíclico, previniendo la prociclicidad y fortaleciendo la resiliencia del sistema financiero.

A pesar de su propósito teórico bien definido, el diseño del colchón anticíclico enfrenta ciertos desafíos que limitan su efectividad como suavizador del crédito. Uno de los principales problemas es su impacto asimétrico en diferentes fases del ciclo económico. Estudios y observaciones (véase Restoy y Berges 2021) han indicado que, mientras que el colchón es bastante eficaz para contener el crecimiento del crédito durante las fases de sobrecalentamiento económico, su capacidad para estimular el crédito en períodos de recesión es considerablemente menor. Esta asimetría plantea preguntas sobre cómo mejorar el diseño y la implementación del colchón para cumplir con sus objetivos tanto en ambientes de auge económico como de recesión económica.

El funcionamiento asimétrico del colchón anti- cíclico puede ser entendido a través de diversos factores inherentes al mercado de crédito y la eficiencia de los mercados financieros. Estos factores explican por qué el colchón funciona de manera dispar en distintas etapas del ciclo económico.

Utilidad del colchón anticíclico

Influencia del mercado de crédito Supply vs. Demand Driven

En primer lugar, la asimetría observada puede ser atribuida al funcionamiento del mercado de crédito. La teoría tradicional detrás del colchón anticíclico presuponía que el mercado de crédito es principalmente supply driven, es decir, que está dominado por la oferta de crédito de las entidades bancarias. Se asume que, cuando se reducen los requerimientos de capital, las entidades bancarias estarían más dispuestas a aumentar la oferta de crédito.

La experiencia más reciente, sin embargo, apunta a que el mercado de crédito puede estar más impulsado por la demanda. En un contexto recesivo, incluso si se libera capital gracias a la reducción de los requerimientos, el deterioro de las condiciones macroeconómicas y de las expectativas a menudo lastra la demanda de crédito. Esto hace que, desde el punto de vista de las entidades bancarias, el poco crédito demandado no resulte atractivo ni rentable, limitando así el impacto de la liberación de capital. Por lo tanto, la suposición de un mercado supply driven no siempre se verifica en contextos recesivos, limitando la capacidad del colchón anticíclico para estimular el crédito.

Interacción con el capital económico

Una segunda razón que explicaría esta asimetría sería la gestión de capital económico por las entidades en un marco de eficiencia de los mercados financieros, de tal manera que bancos e inversores establecen un nivel de capital económico ajustado a la naturaleza de la actividad de la entidad e independiente de los requisitos de capital regulatorio. Bajo esta perspectiva, los requerimientos ajustables de capital serían irrelevantes si las entidades mantienen un nivel de capital económico superior al capital regulatorio. Por tanto, un aumento suficientemente intenso de los niveles de capital regulatorio siempre podrá restringir la actividad bancaria. En cambio, si la relajación del capital regulatorio se mueve por debajo del umbral del capital fijado internamente por el banco, no tendrá impacto efectivo a la hora de estimular la concesión crediticia.

En todo caso, esta segunda razón resulta más débil cuando se observa el funcionamiento real del mercado, que no siempre funciona de manera perfectamente eficiente. En muchos casos, el capital económico es calculado como un margen sobre el nivel de capital regulatorio, adaptado a las condiciones específicas de cada entidad. Así, cuando se reducen los requerimientos de capital en un contexto recesivo, se permite una reducción equivalente del capital económico, lo que, teóricamente, debería estimular la concesión de crédito.

Para España parece existir evidencia que sustenta la utilidad de los colchones anticíclicos. De hecho, la literatura sugiere un efecto positivo de mayor intensidad en la liberación que impacto contractivo en su construcción

Para España parece existir evidencia que sustenta la utilidad de los colchones anticíclicos. De hecho, la literatura sugiere un efecto positivo de mayor intensidad en la liberación que impacto contractivo en su construcción (véase Broto y Galán, 2021).

Más allá de los posibles problemas fundamentales, casi filosóficos, de la mera definición de los colchones de capital como herramienta, existen cuestiones concretas de diseño que afectan a la utilidad del colchón anticíclico. Dichas cuestiones se refieren a cómo se percibe y utiliza esta herramienta en el contexto de la regulación bancaria.

Problemas de diseño del colchón anticíclico

El diseño concreto del colchón presenta varios desafíos prácticos. Uno de los principales problemas ha sido su “usabilidad”. Hasta las recientes reformas anunciadas por el Banco de España, el colchón anticíclico tenía un valor neutral del 0 % en condiciones normales de crecimiento económico. Este diseño implicaba que, en períodos de recesión que no seguían a un sobrecalentamiento, no había capital liberable que las entidades pudieran utilizar para estimular el crédito. La decisión del Banco de España de establecer un colchón del 1 % para una situación neutral responde directamente a esta limitación, proporcionando un umbral de capital más activo que puede usarse en contextos recesivos.

A pesar de esta mejora, persiste un desafío sustancial en el uso del colchón como herramienta regulatoria más amplia. El problema transversal de emplear una única herramienta para alcanzar objetivos macro y microprudenciales plantea un dilema, especialmente en períodos de recesión. Durante estos tiempos, los objetivos macroprudenciales de estabilizar el sistema financiero y los objetivos microprudenciales de garantizar la seguridad de cada entidad pueden entrar en conflicto.

En el marco actual, tanto las autoridades microprudenciales como macroprudenciales comparten el objetivo de aumentar la resiliencia del sistema financiero, pero sus enfoques pueden divergir. Durante las fases de expansión económica, las medidas supervisoras pueden reforzarse con políticas macroprudenciales que incrementan los requerimientos de capital para proteger el sistema de riesgos crecientes y frenar la oferta de crédito. Sin embargo, durante las recesiones pueden surgir perspectivas divergentes. Los supervisores bancarios suelen enfocar su atención en la estabilidad de los bancos individuales, mientras que las autoridades macroprudenciales se preocupan por el riesgo de un desapalancamiento excesivo que podría agravar la crisis. Esto puede llevar a que ambas autoridades usen sus herramientas para contrarrestar políticas consideradas demasiado estrictas o laxas por la otra parte, resultando en fricciones e inconsistencias en el ámbito de las políticas.

El colchón anticíclico y las pruebas de resistencia

Para abordar estas complejidades, se han pro- puesto varias reformas. El Financial Stability Institute (FSI) del Banco de Pagos Internacionales (BIS) ha sugerido modificar el sistema de colchones para incluir un componente bajo el Pilar 2, adaptado al perfil individual de cada entidad financiera. Este enfoque permitiría ajustes específicos que considerarían las particularidades de cada institución, facilitando una gestión más eficiente de los objetivos prudenciales simultáneos. En la Unión Europea, este papel lo juega el P2G, un requerimiento que emerge de la evaluación individualizada de las entidades en el marco de las pruebas de resistencia de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés).

La utilización de componentes del Pilar 2 en esa doble perspectiva, micro y macroprudencial, ofrece una capa adicional de flexibilidad y personalización, mitigando potencialmente los conflictos entre los objetivos macroprudenciales y microprudenciales. Este enfoque reconocería la necesidad de una mayor individualización de las prácticas regulatorias, ajustando el nivel de capital necesario a las características y el riesgo específico de cada banco, optimizando así su impacto durante diferentes fases del ciclo económico.

Para optimizar la armonización entre el P2G y el enfoque macroprudencial del colchón anticíclico, se hace ineludible revaluar y ajustar los escenarios de estrés a las condiciones económicas. Son estos los que deben actuar para compatibilizar ambas herramientas, asegurando un P2G que recoja adecuadamente las consideraciones del ciclo económico. Esto no solo reforzará la planificación del capital de los bancos, sino que también asegurará una respuesta coordinada a las fluctuaciones económicas, apoyando así la estabilidad financiera a largo plazo.

El análisis de los problemas inherentes a la configuración actual de los test de estrés es justificado en este contexto. El diseño y los supuestos de estos ejercicios deben evolucionar para capturar con precisión las dinámicas económicas y financieras. Un enfoque riguroso y adaptativo es necesario para asegurar que estos escenarios no solo sean teóricos, sino también prácticos y relevantes para las condiciones actuales.

En este sentido, merece la pena detenerse a evaluar las adaptaciones que ha sufrido el ejercicio de estrés para el conjunto de la banca europea desde el nacimiento del Mecanismo Único de Supervisión (MUS). Desde 2014 la EBA ha conducido cinco ejercicios de estrés para evaluar el impacto en capital de la irrupción de escenarios de tensión con baja probabilidad de ocurrencia, pero plausibles, y de gran severidad e impacto para la banca.

Este ejercicio ha ido adaptando su metodología para recoger evoluciones de la normativa contable y prudencial, como la entrada en vigor de IFRS9 en 2018 o el cierre de Basilea III en 2025, y también para acoger determinadas singularidades del entorno de negocio, como el tratamiento de moratorias y avales durante la crisis del COVID-19.

Del mismo modo, hasta el año 2016, la EBA había seguido un sistema de evaluación del estrés conocido como pass or fail bajo el que las entidades supervisadas aprobaban o suspendían el ejercicio de estrés en función de su capacidad para alcanzar un nivel de capital de primer nivel (CET1) superior a los umbrales mínimos determinados por el regulador.

De esta forma, en la prueba de resistencia de 2014 se establecía una “nota de corte” del 8 % de capital de primer nivel mínimo en el escena- rio central y del 5,5 % en el escenario adverso. Si no se alcanzaban esos niveles en uno y/o en los dos escenarios, los bancos suspendían el ejercicio y debían comunicar medidas creíbles para la recapitalización en el corto plazo.

Desde el año 2016, cuando la EBA rompe con el paradigma anterior del pass or fail, el resultado del test de estrés europeo sirve a los supervisores para apoyarles en la determinación del capital mínimo en concepto de orientación de Pilar 2 o Pillar 2 Guidance. Concretamente, el supervisor establece diferentes rangos de caída de capital CET1, en el escenario adverso del test de estrés, que llevarían asociados un nivel mínimo y un nivel máximo de recargo en concepto de P2G. La concreción de un nivel mayor o menor de capital dentro del mismo rango de caída en el escenario adverso de la prueba de estrés obedece a circunstancias individuales del banco, tales como su perfil de riesgo y el año en el que su ratio de capital alcanzó su punto más bajo durante la prueba de resistencia.

Las adaptaciones normativas y metodológicas anteriores han permitido reforzar el papel del test de estrés como herramienta estandarizada en la evaluación de la estabilidad del sistema financiero. Sin embargo, persisten limitaciones tales como la asunción de hipótesis de balance constante, la ausencia de escenarios idiosincrásicos o de negocio o la falta de integración de riesgos emergentes1 que dotarían de una mayor robustez al ejercicio.

Por otro lado, la metodología actual del test de estrés europeo está basada en un nivel predeterminado de severidad, lo que no siempre refleja las condiciones cambiantes del mercado ni las dinámicas del ciclo económico. En un contexto donde el objetivo es capturar los riesgos potenciales en el horizonte económico, este enfoque puede resultar limitado, ya que no integra las variaciones de la probabilidad de ocurrencia de disrupciones en el mercado de crédito.

El colchón microprudencial podría adaptarse para capturar mejor los efectos que la posición cíclica tiene sobre el sistema financiero, permitiendo ajustes oportunos en los requerimientos de capital y basados en los resultados de la prueba de resistencia

Adoptar una perspectiva basada en la probabilidad de escenarios podría ofrecer más valor, especialmente en las fases recesivas del ciclo económico. Durante estas fases, la probabilidad de que ocurran disrupciones significativas en el crédito disminuye, lo cual debería influenciar tanto el enfoque microprudencial como macroprudencial.

Bajo este nuevo enfoque, el colchón microprudencial podría adaptarse para capturar mejor los efectos que la posición cíclica tiene sobre el sistema financiero, permitiendo ajustes oportunos en los requerimientos de capital y basados en los resultados de la prueba de resistencia. Al hacerlo, se reduciría la presión para bajar el colchón macroprudencial, ya que ambos mecanismos podrían actuar de manera alineada, disminuyendo las potenciales tensiones entre las políticas micro y macroprudenciales.

Transitar hacia un enfoque basado en la probabilidad de escenarios no solo enriquecería la capacidad predictiva de los ejercicios regulatorios, sino que también promovería una mayor coherencia entre las visiones microprudenciales y macroprudenciales. Con este cambio, se conseguirían los dos objetivos fundamentales para la autoridad macroprudencial y los supe visores: el sistema financiero estaría mejor preparado para absorber choques, aprovechando la dinámica cíclica para optimizar los requerimientos de capital y, por otro lado, se fomentaría la estabilidad crediticia y económica en el largo plazo.

Las modificaciones propuestas al actual sistema de test de estrés buscan mitigar el sesgo hacia una visión excesivamente restrictiva, centrada en escenarios extremadamente adversos, sin considerar las probabilidades y con un balance constante que minusvalora la capacidad de adaptación de las entidades para dar respuesta a esos escenarios. Este enfoque restrictivo podría resultar contraproducente para las instituciones financieras, impidiendo una evaluación más equilibrada de los riesgos. Por ello, se propone la integración de una perspectiva “procrecimiento”, que permita no solo evaluar los riesgos de manera más dinámica y realista, sino también fomentar políticas que faciliten la reactivación y sostenibilidad financiera a largo plazo, siendo esto crítico para procesos como la (des) activación del colchón de capital contracíclico.

Notas

* Afi, Analistas Financieros Internacionales, S. A.

1 Hasta el momento, el ejercicio de estrés de la EBA no ha incorporado enfoques macroprudenciales basados en la medición de escenarios de riesgos emergentes. Los riesgos climáticos y los ciberriesgos han sido analizados por parte del Banco Central Europeo en pruebas de resistencia temáticas en los años 2022 y 2024. Estos ejercicios, con una metodología que difiere notablemente de la que conduce con carácter bienal la EBA, llevan a cabo una evaluación aislada de estos fenómenos y, hasta el momento, están orientados en evaluar la capacidad de captura de datos y el desarrollo de metodologías por parte de las entidades de crédito. En un futuro sería deseable su integración en el ámbito del test de estrés financiero de la EBA con un análisis en profundidad de las interrelaciones que existen entre escenarios de irrupción de riesgos emergentes y otros escenarios adversos de impacto en la macro y en el negocio del banco.

Referencias

Banco de España. (2024). Revisión del marco de fijación del colchón de capital anticíclico (CCA) en España. Nota Informativa (24/05/2024).

Coelho, R., y Restoy, F. (2024). Capital buffers and the micro-macro nexus. FSI Briefs, 24.

Hernández de Cos, P. (2024). El papel de la política macroprudencial en la estabilización de las fluctuaciones macrofinancieras. Discurso presentado en la Conferencia de Estabilidad Financiera, Lisboa, Portugal (02/10/2024).

Restoy J., y Berges, Á. (2021). El escaso uso de los colchones de capital durante la pandemia: ¿efecto estigma? Cuadernos de Información Económica, 284 (septiembre-octubre), 45-51. https://www.funcas.es/articulos/el-escaso-uso-de-los-colchones-de-capital-durante-la-pandemia-efecto-estigma/

Sumario

- Carta de la redacción

- Perspectivas económicas y fiscales para España 2024-2025

- La reforma de la financiación autonómica y el pacto catalán

- Presupuesto de 2025: en punto muerto por el acuerdo de financiación en Cataluña

- La producción industrial en la zona del euro: debilidades y desafíos

- Nuevo manual monetario

- Capital contracíclico en la banca española: su revisión en el marco de los colchones de capital

- Las exportaciones españolas de productos de alta tecnología: evolución hasta 2023

- Brecha salarial de género en España

- Los incentivos a la I+D+i en la reforma de la legislación europea del medicamento