Cuadernos de Información Económica, N.º 303

(noviembre-diciembre 2024)

Fecha: noviembre 2024

Autor

Desiderio Romero-Jordán*

Etiquetas

Concierto económico Cataluña, Presupuestos del Estado, España

Presupuesto de 2025: en punto muerto por el acuerdo de financiación en Cataluña

La probabilidad de una segunda prórroga presupuestaria es elevada. El motivo es la negociación de un concierto económico para Cataluña. Su salida del Régimen Común dejaría al Estado hasta con 22.000 millones menos de recursos. Tanto para la redistribución territorial como para cubrir otras funciones de la Administración General del Estado. Ante la falta de apoyos, el Gobierno no ha podido aprobar hasta la fecha el techo de gasto no financiero de 2025.

El concierto económico en Cataluña: un obstáculo al presupuesto

El pasado julio, el Consejo de Ministros aprobó el techo de gasto no financiero de 2025, junto a la senda de déficit y deuda hasta 2027. El techo de gasto es un requisito previo, e ineludible, para la presentación y discusión parlamentaria del presupuesto. Sin embargo, contrariamente a lo esperado, el umbral de gasto no fue ratificado en el Congreso de los Diputados a finales de julio. Tampoco en un segundo intento en septiembre, cuando el Gobierno decidió retirarlo de la tramitación parlamentaria, nuevamente por la falta de apoyos. Como resultado, el presupuesto de 2025 se encuentra, en el momento de cerrar este artículo, en punto muerto. La falta de mayoría parlamentaria para aprobar dicho umbral de gasto se debe al rechazo de Junts per Catalunya que planteó, entre otras exigencias, una mayor laxitud en el déficit de las comunidades autónomas. Concretamente, una décima más que el -0,1 aprobado en Consejo de Ministros.

Cataluña tendría tanto un sistema tributario propio como una agencia tributaria completamente desgajada de la nacional. El impacto recaudatorio de su salida del régimen común dependerá de las condiciones específicas que finalmente sean pactadas

No obstante, el obstáculo al que se enfrenta el gobierno va más allá de un simple desencuentro en el reparto de los objetivos de déficit entre administraciones públicas. Especialmente, porque la mayoría del esfuerzo de consolidación del año 2025 y siguientes recaerá sobre la Administración central. La compleja situación política existente en Cataluña lleva meses tensionando diferentes aspectos de la política nacional, incluyendo la dinámica de los presupuestos del Estado. El adelanto, el pasado marzo, de las elecciones en esa comunidad autónoma llevó al presidente del gobierno a renunciar al presupuesto de 2024. El resultado fue la prórroga del presupuesto de 2023. Como acuerdo de legislatura tras las elecciones catalanas, Partido Socialista y Esquerra Republica acordaron un concierto económico para la Comunidad Autónoma de Cataluña. En este nuevo escenario, Cataluña tendría tanto un sistema tributario propio como una agencia tributaria completamente desgajada de la nacional. El impacto recaudatorio de su salida del régimen común dependerá de las condiciones específicas que finalmente sean pactadas. No existe hasta la fecha información sobre cómo será el pago por los servicios que el Estado preste en Cataluña. Y tampoco de las aportaciones de Cataluña al mecanismo de solidaridad entre regiones. No obstante, De la Fuente (2024) ha estimado que la salida del régimen común restaría alrededor de 2.100 millones de euros al sistema. A ello deben sumarse los hasta 22.000 millones que el Estado dejaría de recaudar en Cataluña. Asimismo, la creación de una Agencia Tributaria de Cataluña no es una cuestión menor al tener efectos directos sobre el control del fraude en todo el territorio nacional.

Este nuevo marco fiscal para Cataluña estaría, tendría un formato muy próximo al de los conciertos económicos existentes en País Vasco y Navarra. Sin embargo, la Constitución española tan solo reconoce explícitamente esa posibilidad a esas dos comunidades forales. Cuestiones legales aparte, la aprobación del concierto para una comunidad no foral como Cataluña tendrá efectos negativos sobre el equilibrio interterritorial del resto de comunidades autónomas no forales. El Gobierno central dispondrá de menos recursos para asignar a las comunidades de régimen común con mayores necesidades financieras. Para hacer frente a esta situación, el Gobierno ha anunciado que duplicará los recursos aportados al Fondo de Compensación Interterritorial (FCI) que se nutre exclusivamente de fondos del Estado. Sin embargo, el FCI es, desde el punto de vista financiero, un fondo menor que en los últimos años no ha superado los 450 millones de euros anuales. Para conseguir esos recursos extras el Gobierno prevé tomar medidas como el incremento del último tramo estatal del impuesto sobre la renta de las personas físicas (IRPF), que grava las bases superiores a 300.000 euros con un tipo marginal 24,5 %. A efectos ilustrativos, el aumento de 2 puntos en el tipo marginal para dicho tramo de rentas tuvo un impacto recaudatorio de alrededor de 300 millones de euros en 2022 (AEAT, 2022). En resumen, esta propuesta está lejos de conseguir financiación suficiente para compensar la pérdida de recursos por el concierto económico en Cataluña. De hecho, dotar al FCI con ingresos suficientes exigiría medidas fiscales de mucho mayor alcance que recaerían sobre las comunidades de régimen común. Por ejemplo, en el caso del IRPF, sería necesario actuar sobre las rentas medias –entre 20.000 y 60.000 euros, según OCDE (2019)– de donde se extrae el grueso de la recaudación del impuesto. O sobre los tipos reducidos de IVA cuya eliminación permitiría obtener alrededor de 15.000 millones de euros (Gobierno de España, 2023). En ausencia de recursos suficientes, las comunidades autónomas de régimen común se verán forzadas a reducir el nivel de gasto en servicios públicos como sanidad, educación y servicios sociales.

El paquete de acuerdos incluirá, previsiblemente, nuevas cesiones de competencias en la gestión del gasto, como por ejemplo los trenes de cercanías, así como reducciones en la deuda que las comunidades mantienen con el Estado a través del Fondo de Liquidez Autonómica (FLA)

No existe fecha para la tramitación parlamentaria de este nuevo modelo de financiación. Aunque el Gobierno tiene previsto acelerar el proceso con acuerdos bilaterales con las comunidades de régimen común. El paquete de acuerdos incluirá, previsiblemente, nuevas cesiones de competencias en la gestión del gasto, como por ejemplo los trenes de cercanías, así como reducciones en la deuda que las comunidades mantienen con el Estado a través del Fondo de Liquidez Autonómica (FLA). Este es un fondo creado en 2012 para ayudar a las comunidades a obtener financiación. En este sentido, como parte del acuerdo de investidura del Gobierno de la nación del pasado noviembre, el partido socialista pactó con sus socios catalanes una quita del 20 % del FLA equivalente a 15.000 millones de euros. En definitiva, la enorme importancia de estos acuerdos sobre la capacidad financiera de las comunidades en el largo plazo parece inclinar la balanza hacia una segunda prórroga del presupuesto de 2023. Esta prórroga es especialmente inoportuna en el año de entrada en vigor de las nuevas reglas fiscales.

Techo de gasto y senda de déficit en 2025

El techo de gasto aprobado para 2025 asciende a 195.353 millones de euros, sin incluir fondos europeos, con un aumento del 3,2 % respecto a 2024. Dicha cifra no incluye el presupuesto de las administraciones territoriales y de la Seguridad Social, aunque sí las transferencias a este último organismo. Con este techo, el Gobierno dispondría en 2025 de alrededor de 6.100 millones de euros adicionales para su plan de acción presupuestaria. El cálculo del techo de gasto ha sido realizado bajo la estimación de un incremento del 6,5 % en la recaudación impositiva en 2025. Esta cifra se encuentra en línea con un crecimiento para el total de los recursos no financieros del 5,1 %, de acuerdo con las previsiones de AIREF (2024) que proyecta un peso de los recursos en el PIB del 42,5 % en 2024 y del 42,6 % en 2025. Este crecimiento de los recursos no financieros, aunque elevado, supone una ralentización respecto del 8,4 % y del 8,9 % de los años 2022 y 2023 fuertemente empujados por el viento de cola de la inflación (IGAE, 2024). En todo caso, para alcanzar tal crecimiento en los impuestos, el Gobierno deberá decidir acerca de las ayudas para paliar los efectos de la inflación, como las rebajas en el IVA de los alimentos, así como la posible transformación en permanentes de los gravámenes sobre las empresas energéticas y de la banca, del mismo modo que el impuesto sobre las grandes fortunas. Esta es una cuestión de gran relevancia, puesto que el coste de las rebajas de IVA supone alrededor de 1.000 millones de euros anuales, en tanto que los tres cita- dos impuestos aportan en conjunto alrededor de 3.500 millones de euros (AIREF, 2024). Asimismo, habrán de tenerse en cuenta las ayudas contempladas en el Real Decreto Ley para afectados por la DANA, empresas y hogares, con efectos presupuestarios en 2024 y 2025. El paquete inicial de estas ayudas está próximo a los 11.000 millones de euros.

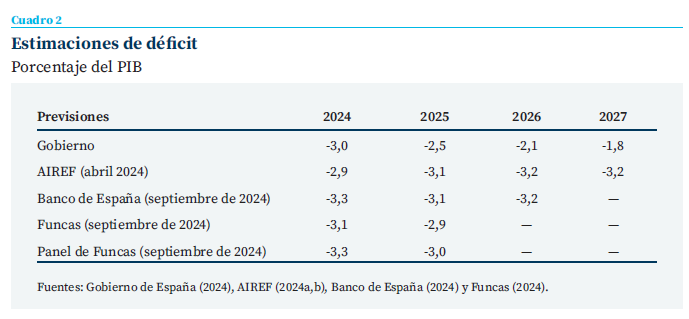

El gobierno espera situar el déficit en 2024 en el 3 %, cifra que ofrece dudas si atendemos a las estimaciones del Banco de España y de los principales think-tanks españoles

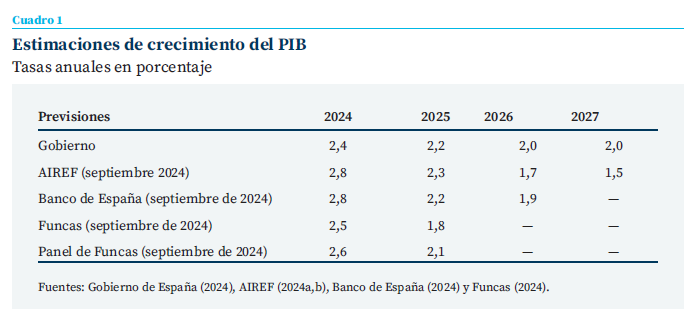

Como muestra el cuadro 1, el presupuesto se sustenta en un crecimiento del PIB del 2,4 % en 2024, cifra avalada tanto por AIREF como por el Panel de Funcas (AIREF, 2024; Funcas, 2024).

Sin embargo, el crecimiento perderá fuerza en 2025, situándose en niveles más próximos al 2 % (AIREF, 2024; Funcas, 2024; Banco de España, 2024). La evolución de la senda de déficit y su distribución por sectores se presentan en los cuadros 2 y 3. El gobierno espera situar el déficit en 2024 en el 3 %, cifra que ofrece dudas si atendemos a las estimaciones del Banco de España y de los principales think-tanks españoles. Para los años siguientes, el Gobierno presenta una senda claramente descendente que se situaría por debajo del 2 % en 2028, siento esta previsión mucho más optimista que la del resto de las proyecciones disponibles. Concretamente, el déficit esperado por el Gobierno en 2025 es del 2,5 %, siendo esta cifra entre 5 y 6 décimas mayor que la del resto de pre- visiones. Como se ha advertido reiteradamente por el Banco de España y AIREF, el déficit iniciará una fase de crecimiento a partir de 2026 de no ser efectivo un plan de consolidación fiscal. En definitiva, la senda de déficit proyectada a medio plazo ofrece dudas que no han sido resueltas por el plan fiscal enviado a Bruselas al no contener medidas específicas presupuestarias para 2025.

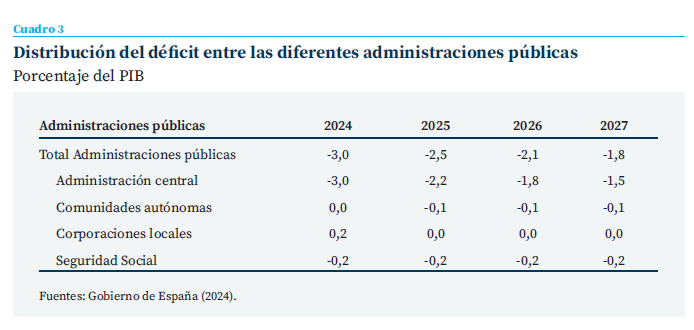

El esfuerzo de reducción del déficit descansará sobre la Administración central (AC). En 2025, el déficit se reducirá en 8 décimas, pasando del 3,0 % en 2024 al 2,2 % de 2025. Contrariamente, la senda de déficit se suaviza para las administraciones territoriales. A las comunidades autónomas (CC. AA.) se les permite pasar del equilibrio presupuestario a un déficit del 0,1 % en tanto que a las corporaciones locales (CC. LL.) la exigencia en 2025 es del equilibrio presupuestario frente a un superávit del 0,2 en 2024. Es decir, las administraciones territoriales dispondrán de un mayor margen fiscal para aplicar sus políticas de gasto. En caso de no aprobarse estas sendas de déficit, se mantendrá la senda de déficit vigente en el período 2024-2026, más exigente para las CC. AA. y CC. LL. (ambas deberían cumplir con un superávit del 0,1 en 2025), lo que exigiría ajustes que el Gobierno estima en 3.300 millones para las comunidades autónomas y 1.600 millones para los ayuntamientos.

Las previsiones del Gobierno muestran, además, que tanto las CC. AA. como las CC. LL. dispondrán en 2025 de una mayor cantidad de recursos vía entregas a cuenta. Estas aumentarán un 9,5 % paras las CC. AA. (alcanzando 147.412 millones de euros) y el 13,1 % para las CC. LL. (un total de 26.893 millones de euros). En cuanto a la Seguridad Social, se mantiene para el año 2025 y siguientes una senda de déficit del -0,2 %. El presupuesto incluye una trasferencia a la Seguridad Social de 22.881 millones de euros para cubrir su déficit, superando un 7 % a la transferencia de 2024.

Regla de gasto en 2024 y 2025

En 2025 entrarán en vigor las nuevas reglas fis- cales que limitarán el crecimiento del gasto primario, excluyendo intereses de la deuda, gasto financiado por fondos europeos, gastos cíclicos de desempleo e ingresos extraordinarios. Por tanto, el cierre del ejercicio fiscal de 2024 será el punto de referencia para la aplicación de la estrategia fiscal de España a medio plazo. Para este ejercicio de tránsito, la Comisión Europea recomendó limitar al 2,4 % el crecimiento del gasto primario nacional neto de medidas de ingresos. Sin embargo, las estimaciones de AIREF (2024) estiman que esta magnitud crecerá a nivel nacional un 4,3 %, sobrepasando claramente la recomendación de la Comisión. Cumplir con tal recomendación habría exigido un ajuste presupuestario en 2024 de 10.700 millones de euros que habría situado el déficit público en el 2,3 % en lugar del 3 %.

La ejecución presupuestaria de 2024 indica un empeoramiento del déficit de las CC. AA. que podría desviarse desde el -0,1 % previsto inicialmente al -0,3 %

AIREF estima que el crecimiento del gasto primario de las CC. AA. y CC. LL. será en 2024 del 6,7 % y del 7,3 %, muy por encima incluso del 4,8 % previsto para la Administración central. Estas cifras, especialmente las de comunidades autónomas y corporaciones locales, podrían esconder comportamientos estratégicos ante las mayores restricciones en el crecimiento del gasto al que se enfrentarán todas las administraciones públicas a partir del próximo año. De hecho, la ejecución presupuestaria de 2024 indica un empeoramiento del déficit de las CC. AA. que podría desviarse desde el -0,1 % previsto inicialmente al -0,3 %. No obstante, esta desviación está siendo compensada a lo largo de 2024 con una mejor evolución del déficit de la AC que se reduce hasta el 2,5 %. Para cumplir con la senda fiscal prevista en el cuadro 3, el Gobierno ha aprobado un crecimiento del gasto primario del 3,2 % en 2025, 3,3 % en 2024 y un 3,4 % en 2026 que serán incluidas en el plan fiscal que se enviará en octubre a la Comisión Europea. En cuanto a la senda descendente de la deuda, el gobierno estima el 103,6 % en 2025 y por debajo del 100 % en 2027. Habrá que esperar a los informes de la Comisión para confirmar si las tasas de gasto primario previstos por el gobierno son suficientes para alcanzar la senda de déficit-deuda hasta 2027.

Notas

* Universidad Rey Juan Carlos y Funcas.

Referencias

AEAT. (2022). Informe mensual de recaudación tributaria – Diciembre de 2022. https://sede.agenciatributaria. gob.es/static_files/AEAT/Estudios/Estadisticas/Informes_Estadisticos/Informes_mensuales_recaudacion_tributaria/2022/IMR_22_12_es_es.pdf

AIREF. (2024a). Informe sobre la ejecución presupuestaria, deuda pública y regla de gasto 2024. https://www.airef.es/es/centro-documental/informes/informe-sobre-la-ejecucion-presupuestaria-deuda-publica-y-regla-de-gasto-2024-aapp/

AIREF. (2024b). Aval de las previsiones macroeconómicas del proyecto de presupuestos generales del estado para 2025 y del plan fiscal estructural de medio plazo. https://www.airef.es/wp-content/uploads/2024/09/AVAL/240923_AVAL-AIReF-PGE2025-Y-PLAN-FISCAL-ESTRUCTURAL.pdf

Banco de España. (2024). Proyecciones macroeconómicas e informe trimestral de la economía española. https://www.bde.es/wbe/es/publicaciones/analisis-economico-investigacion/proyecciones-macro-informe-trimestral/proyecciones-e-informe-trimestral-de-la-economia-espanola—junio-2024.html

De la Fuente, A. (2024). La liquidación de 2022 del sistema de financiación de las comunidades autónomas de régimen común. Estudios sobre Economía Española, No. 2024-26. Fundación de Estudios de Economía Aplicada (Fedea).

Funcas. (2024). Panel de previsiones de la economía española. https://www.funcas.es/textointegro/panel-de-previsiones-de-la-economia-espanola-julio-2024/

Gobierno de España. (2023). Libro amarillo de Presupuestos del Estado. https://www.sepg.pap.hacienda.gob.es/sitios/sepg/es-ES/Presupuestos/PGE/ProyectoPGE2023/Documents/LIBROAMARILLO2023.pdf

Gobierno de España. (2024). Límite de gasto no financiero del estado 2025 y objetivos de estabilidad 2025–2027. https://www.lamoncloa.gob.es/consejodeministros/resumenes/Paginas/2024/160724-rueda-de-prensa-ministros.aspx

IGAE. (2024). Contabilidad Nacional. Operaciones no financieras de las Administraciones Públicas y sus subsectores. https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/Publicaciones.aspx

OCDE. (2019). Under pressure: the squeezed middle class. Paris: OECD.

Sumario

- Carta de la redacción

- Perspectivas económicas y fiscales para España 2024-2025

- La reforma de la financiación autonómica y el pacto catalán

- Presupuesto de 2025: en punto muerto por el acuerdo de financiación en Cataluña

- La producción industrial en la zona del euro: debilidades y desafíos

- Nuevo manual monetario

- Capital contracíclico en la banca española: su revisión en el marco de los colchones de capital

- Las exportaciones españolas de productos de alta tecnología: evolución hasta 2023

- Brecha salarial de género en España

- Los incentivos a la I+D+i en la reforma de la legislación europea del medicamento