Panel de previsiones de la economía española

JULIO 2024

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

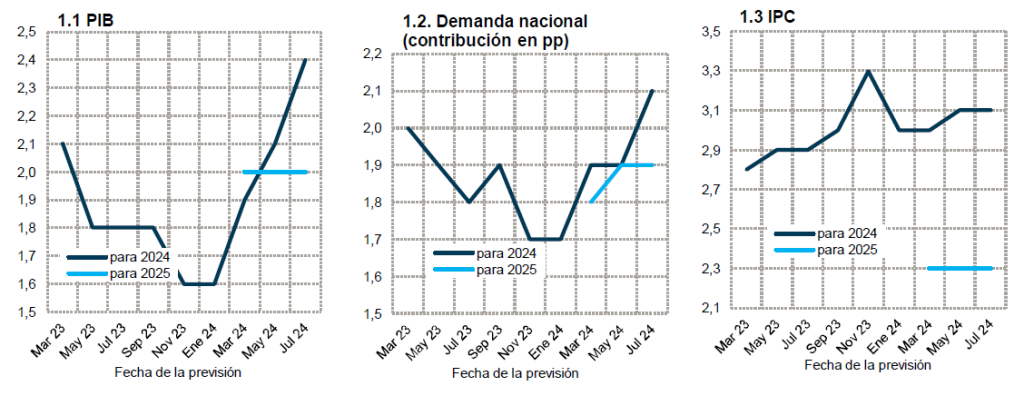

La previsión de crecimiento del PIB para 2024 se eleva tres décimas hasta el 2,4%

La tasa de crecimiento del PIB en el primer trimestre de este año ha sido revisada al alza en una décima porcentual hasta el 0,8%. Asimismo, los indicadores económicos correspondientes al segundo trimestre del año siguen apuntando a un avance sólido: el número de afiliados a la Seguridad Social creció un 0,8%, una décima porcentual más que en el trimestre anterior; los PMI de manufacturas y de servicios registraron, de media en el segundo trimestre, un mayor resultado que en el primero; y la entrada de turistas ha vuelto a sorprender con un vigor que sigue superando las expectativas. La previsión de consenso de los panelistas para el segundo trimestre se ha elevado una décima con respecto al anterior panel, hasta el 0,5%, mientras que las previsiones para los trimestre tercero y cuarto se mantienen en el 0,4% (cuadro 2).

Como consecuencia de todo ello, la previsión de consenso de crecimiento del PIB para 2024 se ha revisado al alza en tres décimas porcentuales hasta el 2,4% (cuadro 1). Desde el punto de vista de la composición del crecimiento, de las tres décimas en que la previsión ha sido revisada al alza, dos décimas proceden de la aportación de la demanda interna, y una, de la aportación del sector exterior.

La previsión para 2025 se mantiene en el 2%

No ha habido cambios en la previsión de consenso para 2025, que se mantiene en el 2,0%, con tasas intertrimestrales de crecimiento del 0,5%. Al igual que en el Panel anterior, la demanda nacional aportará 1,9 puntos porcentuales al crecimiento, y el sector exterior aportará una décima.

La tasa de inflación se situaría por encima del 2% durante todo el periodo de previsión

La tasa de inflación aumentó desde el mínimo del 2,8% alcanzado en febrero hasta el 3,6% en mayo, debido a efectos escalón en los productos energéticos, sumados al efecto de la subida del IVA a los mismos, aunque en junio registró un ligero retroceso hasta el 3,4%. La subyacente, por su parte, descendió desde tasas de en torno al 3,5% en el primer trimestre de año, a tasas de en torno al 3% entre abril y junio.

No hay grandes cambios con respecto a las previsiones anteriores. Se prevé que la tasa general se mantenga por encima del 3% en los próximos meses, y que acabe en el 3,1% en diciembre, con una media anual del 3,2%, una décima más que en el Panel anterior (cuadro 3). Para diciembre de 2025 se espera un 2,2%, y de media anual un 2,3%, también sin cambios con respecto a la anterior encuesta.

En cuanto a la subyacente, la previsión ha sido recortada ligeramente en una décima porcentual tanto en 2024 como en 2025, hasta el 3% y el 2,3% respectivamente.

La tasa de paro descenderá hasta el 11,1% en 2025

La creación de empleo se mantuvo firme en el segundo trimestre del año, conforme a las cifras de afiliación a la Seguridad Social. Las previsiones de consenso han experimentado tan solo leves cambios. Para el conjunto del año se espera un crecimiento del 2,1%, y, para el año próximo, un 1,7%, mientras que la tasa de paro media anual se prevé que se sitúe este año en el 11,5%, y en el 11,1% el año próximo.

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo aumentaría un 0,3% este año y otro 0,3% el próximo. En cuanto a los CLU, se incrementarán un 3,4% en 2024 y un 2,7% en 2025.

Ligero recorte de la previsión de déficit público

Las administraciones públicas registraron un déficit de 6.111 millones de euros en el primer trimestre de 2024, casi el doble del contabilizado en el mismo periodo del año anterior. El deterioro procedió de la administración central, de la regional y de las administraciones locales –solo los Fondos de la Seguridad Social mejoraron su resultado–. No obstante, tras incorporar el mes de abril, el conjunto de administraciones excluyendo las corporaciones locales –para las que no hay datos– corrigieron en parte dicho mal resultado y obtuvieron un déficit ligeramente inferior al del mismo periodo del año pasado.

Se ha revisado ligeramente a la baja la previsión de déficit de las AA.PP. para 2024 hasta el 3,3% del PIB –una décima menos que en el anterior panel–, mientras que la previsión para 2025 se mantiene sin cambios en el 3,1% del PIB. Dichas cifras están en línea con las previsiones del Banco de España, pero son superiores a las de otros organismos nacionales e internacionales.

La eurozona tarda en recuperarse

En el plano internacional, persisten los conflictos geopolíticos y bélicos, al tiempo que se recrudecen las tensiones proteccionistas, lastrando el comercio mundial de mercancías. La industria europea es la más afectada, mostrando señales de retroceso desde el último Panel (los PMI de manufacturas se mantienen por debajo del nivel 50 en el conjunto de la eurozona así como en cada una de las grandes economías europeas, salvo España). Los servicios tienen un mejor comportamiento, particularmente los que están más estrechamente asociados al turismo (el PMI de servicios de la eurozona supera el umbral de 50 que marca la expansión).

La atonía europea contrasta con el relativo vigor en EE UU, tanto en sector de servicios como en la industria. La resiliencia del crecimiento, junto con las incertidumbres acerca del ritmo de desescalada de la inflación, han ensombrecido las perspectivas de las perspectivas de relajación de la política monetaria por parte de la Reserva Federal. Finalmente, en China, el proceso de desapalancamiento sigue lastrando la demanda interna, al tiempo que incentiva las empresas a exportar para así compensar la debilidad en los mercados nacionales.

El Panel refleja las diferencias coyunturales entre ambos lados del Atlántico: 13 panelistas consideran que el contexto europeo es desfavorable (igual que en la anterior valoración), mientras que son 10 los que opinan lo mismo del entorno no-UE (tres menos que en el Panel de mayo). En ambos casos, la mayoría de los panelistas pronostican pocos cambios en los próximos meses, o incluso una mejora. Solo un analista anticipa un deterioro del contexto internacional (cuadro 4).

El Euribor acabaría el año en el entorno del 3,3% y bajaría hasta el 2,8% a finales de 2025

La inflación se mantiene en cotas superiores a los objetivos de los principales bancos centrales, en buena parte como consecuencia de la inercia de los precios en los sectores de servicios (un fenómeno típico de los episodios inflacionarios) y de los acuerdos de compensación salarial ante la pérdida de poder adquisitivo registrada en los últimos dos años. La resiliencia de la economía norteamericana, junto con las tensiones en el mercado laboral, elevan el riesgo de persistencia de la inflación en EE UU, motivando la cautela de la Reserva Federal antes de emprender una senda de bajada de tipos de interés. En Europa, la debilidad de la economía alienta las expectativas de desinflación, lo que ha motivado que el BCE procediera a un primer recorte de tipos el mes pasado. Por otra parte, las incertidumbres en torno a la orientación de la política económica tras las elecciones en Francia han hecho aflorar algunas tensiones en los mercados, elevando ligeramente las primas de riesgo de los Estados más endeudados.

El Panel mantiene la previsión de una senda de ajustes suaves: tras el recorte de la facilidad de depósitos de un cuarto de punto en junio, se producirían dos más de aquí a finales de año, y otros tres en el transcurso de 2025 (cuadro 2). Asimismo, lis tipos de interés de mercado seguirían una tendencia similar, aunque menos acusada, con un Euribor que cerraría el presente ejercicio en el entorno del 3,3%, descendiendo hasta el 2,8% a finales de 2025 (valores similares al anterior Panel). El descenso del rendimiento de la deuda pública española con vencimiento a 10 años será aún más paulatino, rozando todavía el 3% a finales del próximo ejercicio.

Leve recuperación del euro frente al dólar

Desde el Panel de mayo, el euro ha mostrado una cierta volatilidad, evidenciada por una depreciación frente al dólar tras la convocatoria de elecciones en Francia, y una recuperación posterior. Una calma relativa parece haber vuelto a los mercados, de modo que los analistas pronostican una ligera tendencia a la apreciación del euro durante el periodo de previsión (cuadro 2).

La política fiscal debería ser menos expansiva, y la monetaria neutra

Las valoraciones acerca de la política macroeconómica han experimentado pocos cambios en comparación con el Panel de mayo. La opinión mayoritaria es que la política presupuestaria está siendo expansiva en relación a lo que sería necesario habida cuenta de la intensidad del crecimiento de la economía española (cuadro 4). Los panelistas consideran por tanto que esta política debería ser neutra, o incluso restrictiva (sin cambios relevantes con respecto a mayo). Por otra parte, se mantiene la unanimidad en considerar que la política monetaria está siendo restrictiva. Sin embargo, esta política debería ser neutra en la opinión de la mayoría de los panelistas.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - JULIO 2024Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 2,3 | 2,0 | 1,9 | 1,6 | 0,6 | 0,8 | 3,1 | 2,9 | 3,9 | 4,3 | 3,2 | 1,6 | 1,8 | 1,7 |

| BBVA Research | 2,5 | 2,1 | 2,2 | 1,9 | 1,8 | 1,3 | 3,4 | 5,4 | 2,7 | 5,6 | 3,7 | 4,7 | 2,3 | 2,5 |

| CaixaBank Research | 2,4 | 2,3 | 2,2 | 2,4 | 1,7 | 1,0 | 2,5 | 3,6 | 2,2 | 4,6 | 2,9 | 3,1 | 2,1 | 2,3 |

| Cámara de Comercio de España | 2,4 | 2,0 | 1,8 | 1,5 | 1,8 | 1,5 | 1,8 | 2,2 | 1,0 | 2,1 | 2,4 | 2,4 | 1,9 | 1,6 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,3 | 2,4 | 2,2 | 2,4 | 1,3 | 1,2 | 1,9 | 2,1 | 2,5 | 2,3 | 1,5 | 1,9 | 1,9 | 2,1 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,1 | 2,4 | 1,8 | 2,4 | 2,9 | 2,3 | 4,5 | 4,1 | 3,1 | 4,3 | 5,5 | 3,2 | 2,3 | 2,5 |

| CEOE | 2,3 | 1,8 | 1,8 | 1,5 | 2,5 | 0,8 | 1,8 | 1,1 | 0,2 | 1,1 | 2,4 | 1,3 | 2,0 | 1,3 |

| Equipo Económico (Ee) | 2,4 | 2,0 | 2,3 | 2,1 | 2,8 | 0,7 | 2,0 | 2,5 | 1,7 | 2,7 | 2,7 | 2,7 | 2,0 | 1,8 |

| EthiFinance Ratings | 2,4 | 2,0 | 2,5 | 1,8 | 1,1 | 0,8 | 3,6 | 5,8 | 2,0 | 5,7 | 4,8 | 5,8 | -- | -- |

| Funcas | 2,5 | 1,8 | 2,3 | 1,9 | 1,7 | 1,0 | 2,3 | 2,5 | 1,5 | 2,4 | 2,9 | 2,7 | 2,1 | 1,7 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,5 | 2,3 | 2,3 | 2,2 | 1,6 | 1,5 | 2,7 | 3,6 | 2,0 | 3,8 | 3,6 | 3,7 | 2,0 | 2,2 |

| Instituto de Estudios Económicos (IEE) | 2,3 | 1,8 | 2,0 | 1,6 | 2,3 | 0,5 | 1,6 | 1,1 | 0,3 | 1,0 | 1,4 | 1,2 | 2,0 | 1,3 |

| Intermoney | 2,2 | 1,8 | 2,2 | 1,9 | 1,5 | 1,5 | 2,7 | 2,6 | 2,6 | 3,2 | 2,8 | 2,2 | 2,0 | 1,8 |

| Mapfre Economics | 2,1 | 1,6 | 1,8 | 1,6 | 3,0 | 0,6 | 1,4 | 5,1 | -- | -- | -- | -- | 1,9 | 1,7 |

| Metyis | 2,5 | 2,1 | 2,2 | 2,2 | 2,0 | 1,3 | 3,0 | 2,5 | 2,3 | 2,2 | 3,6 | 3,0 | 2,1 | 1,9 |

| Oxford Economics | 2,5 | 1,9 | 2,1 | 1,8 | 2,0 | 1,0 | 2,6 | 5,0 | 1,5 | 4,0 | 2,0 | 3,0 | 1,9 | 2,0 |

| Repsol | 2,6 | 2,0 | 2,0 | 2,3 | 1,6 | 2,0 | 4,7 | 3,8 | 5,4 | 4,8 | 5,7 | 3,6 | 2,3 | 2,4 |

| Santander | 2,5 | 2,0 | 2,2 | 2,0 | 1,6 | 1,3 | 2,8 | 3,2 | 2,8 | 4,4 | 3,1 | 2,6 | 2,2 | 2,1 |

| Universidad Loyola Andalucía | 2,0 | 2,0 | 1,6 | 1,5 | 3,5 | 3,7 | 1,8 | 1,5 | 1,5 | 3,2 | 3,9 | 4,4 | 1,6 | 1,3 |

| CONSENSO (MEDIA) | 2,4 | 2,0 | 2,1 | 1,9 | 2,0 | 1,3 | 2,6 | 3,2 | 2,2 | 3,4 | 3,2 | 2,9 | 2,0 | 1,9 |

| Máximo | 2,6 | 2,4 | 2,5 | 2,4 | 3,5 | 3,7 | 4,7 | 5,8 | 5,4 | 5,7 | 5,7 | 5,8 | 2,3 | 2,5 |

| Mínimo | 2,0 | 1,6 | 1,6 | 1,5 | 0,6 | 0,5 | 1,4 | 1,1 | 0,2 | 1,0 | 1,4 | 1,2 | 1,6 | 1,3 |

| Diferencia 2 meses antes (1) | 0,3 | 0,0 | 0,1 | 0,1 | -0,1 | 0,0 | 0,1 | 0,1 | 0,0 | 0,0 | 0,5 | -0,1 | 0,1 | 0,0 |

| - Suben (2) | 15 | 10 | 11 | 9 | 7 | 5 | 7 | 6 | 4 | 5 | 7 | 7 | 8 | 7 |

| - Bajan (2) | 0 | 2 | 2 | 1 | 5 | 4 | 3 | 4 | 5 | 4 | 5 | 5 | 3 | 1 |

| Diferencia 6 meses antes (1) | 0,8 | -- | 0,3 | -- | 0,7 | -- | 0,2 | -- | -0,4 | -- | 1,2 | -- | 0,3 | -- |

| Pro memoria: | ||||||||||||||

| Gobierno (abril 2024) | 2,0 | 1,9 | 2,4 | 2,1 | 1,3 | 1,0 | 2,8 | 4,0 | -- | -- | -- | -- | 2,3 | 2,1 |

| Banco de España (junio 2024) | 2,3 | 1,9 | 2,4 | 2,0 | 1,6 | 1,7 | 2,2 | 2,4 | -- | -- | -- | -- | 2,1 | 1,9 |

| AIReF (abril 2024) | 2,0 | 1,9 | 2,4 | 2,0 | 1,2 | 1,3 | 2,7 | 2,1 | -- | -- | -- | -- | 2,1 | 1,8 |

| CE (mayo 2024) | 2,1 | 1,9 | 2,1 | 1,9 | 1,8 | 1,3 | 1,9 | 2,9 | 2,0 | 4,0 | 1,6 | 2,6 | -- | -- |

| FMI (abril 2024) | 1,9 | 2,1 | 1,8 | 2,0 | -- | -- | 2,2 | 4,0 | -- | -- | -- | -- | -- | -- |

| OCDE (mayo 2024) | 1,8 | 2,0 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - JULIO 2024Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 3,5 | 4,1 | 2,4 | 3,4 | 3,2 | 2,3 | 2,9 | 2,1 | 3,9 | 3,2 | 1,7 | 1,5 | 11,7 | 11,4 | 1,9 | 2,1 | -3,1 | -3,2 |

| BBVA Research | 3,2 | 3,8 | 2,7 | 5,1 | 3,3 | 2,4 | 3,1 | 2,1 | -- | -- | 2,1 | 1,9 | 11,4 | 10,8 | 2,6 | 2,2 | -2,9 | -2,7 |

| CaixaBank Research | 3,6 | 2,4 | 2,9 | 2,5 | 3,2 | 2,5 | 3,0 | 2,4 | 4,2 | 3,1 | 2,7 | 2,2 | 11,6 | 11,1 | 2,7 | 2,7 | -3,0 | -2,6 |

| Cámara de Comercio de España | 3,0 | 2,0 | 1,6 | 1,2 | 3,0 | 2,1 | 3,3 | 2,8 | -- | -- | 2,0 | 1,5 | 11,6 | 10,9 | 2,6 | 2,5 | -3,2 | -3,0 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 3,4 | 4,6 | 3,2 | 2,9 | 3,3 | 2,8 | 3,2 | 3,0 | -- | -- | 1,2 | 2,1 | 11,0 | 10,6 | 1,0 | 1,0 | -3,4 | -2,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 1,9 | 4,3 | 2,7 | 4,9 | 3,1 | 2,4 | -- | -- | 3,9 | 3,3 | 2,0 | 1,5 | 12,3 | 11,8 | 1,3 | 0,9 | -4,1 | -4,1 |

| CEOE | 0,2 | 4,9 | -1,0 | 3,8 | 3,4 | 1,9 | 2,9 | 2,1 | 4,0 | 2,9 | 2,5 | 1,7 | 11,4 | 10,9 | 1,8 | 1,7 | -3,3 | -3,0 |

| Equipo Económico (Ee) | 2,5 | 2,1 | 1,8 | 1,8 | 3,2 | 2,3 | 3,1 | 2,3 | 3,9 | 3,6 | 2,2 | 1,3 | 11,7 | 11,5 | 2,0 | 1,9 | -3,4 | -3,2 |

| EthiFinance Ratings | 1,5 | 1,7 | 1,7 | 3,6 | 3,1 | 2,3 | 2,9 | 2,1 | -- | -- | -- | -- | 11,4 | 10,9 | 1,3 | 1,0 | -3,2 | -2,9 |

| Funcas | 3,9 | 2,4 | 3,1 | 2,5 | 3,3 | 2,3 | 3,2 | 2,3 | 3,4 | 2,6 | 2,2 | 1,5 | 11,2 | 10,3 | 2,9 | 2,8 | -3,1 | -3,0 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 4,1 | 2,6 | 2,6 | 2,4 | 3,2 | 2,5 | 3,1 | 2,3 | -- | -- | 1,9 | 1,5 | 11,2 | 10,8 | 2,5 | 2,5 | -3,4 | -3,0 |

| Instituto de Estudios Económicos (IEE) | 2,1 | 4,4 | 1,3 | 3,4 | 3,5 | 2,1 | 3,0 | 2,3 | 4,0 | 2,9 | 2,3 | 1,5 | 11,6 | 11,2 | 1,9 | 1,8 | -3,4 | -3,1 |

| Intermoney | 2,2 | 2,9 | 1,9 | 3,2 | 3,2 | 2,3 | 3,0 | 2,2 | -- | -- | 1,5 | 1,6 | 11,8 | 11,4 | 1,8 | -- | -3,6 | -3,4 |

| Mapfre Economics | 2,2 | 2,4 | 1,9 | 3,0 | 3,1 | 2,2 | 2,6 | 2,1 | -- | -- | -- | -- | 11,3 | 11,3 | 3,4 | 3,3 | -3,1 | -3,1 |

| Metyis | 2,6 | 3,0 | 1,8 | 2,5 | 3,0 | 2,4 | 2,9 | 2,2 | 3,3 | 2,8 | 2,4 | 1,7 | 10,9 | 10,4 | 2,7 | 2,7 | -3,3 | -3,1 |

| Oxford Economics | 3,7 | 2,4 | 2,2 | 2,5 | 3,0 | 2,3 | 3,1 | 2,3 | -- | -- | -- | -- | 11,7 | 11,3 | 3,1 | 3,3 | -3,2 | -2,8 |

| Repsol | 4,4 | 4,3 | 4,2 | 5,9 | 3,1 | 2,3 | 2,9 | 2,5 | 3,0 | 2,2 | 2,8 | 2,1 | 11,7 | 11,5 | 1,5 | 1,0 | -3,2 | -3,0 |

| Santander | 3,6 | 2,8 | 2,9 | 3,0 | 3,1 | 2,3 | 2,9 | 2,2 | -- | -- | 2,1 | 1,8 | 11,5 | 10,9 | -- | -- | -- | -- |

| Universidad Loyola Andalucía | 1,1 | 1,8 | 0,8 | 1,8 | 3,1 | 2,4 | 3,1 | 2,6 | -- | -- | 2,2 | 2,1 | 11,9 | 11,4 | 1,5 | 1,7 | -3,5 | -3,7 |

| CONSENSO (MEDIA) | 2,8 | 3,1 | 2,1 | 3,1 | 3,2 | 2,3 | 3,0 | 2,3 | 3,7 | 3,0 | 2,1 | 1,7 | 11,5 | 11,1 | 2,1 | 2,1 | -3,3 | -3,1 |

| Máximo | 4,4 | 4,9 | 4,2 | 5,9 | 3,5 | 2,8 | 3,3 | 3,0 | 4,2 | 3,6 | 2,8 | 2,2 | 12,3 | 11,8 | 3,4 | 3,3 | -2,9 | -2,6 |

| Mínimo | 0,2 | 1,7 | -1,0 | 1,2 | 3,0 | 1,9 | 2,6 | 2,1 | 3,0 | 2,2 | 1,2 | 1,3 | 10,9 | 10,3 | 1,0 | 0,9 | -4,1 | -4,1 |

| Diferencia 2 meses antes (1) | 0,5 | 0,0 | 0,2 | -0,1 | 0,1 | 0,0 | -0,1 | -0,1 | -0,1 | 0,0 | -0,1 | 0,1 | 0,0 | -0,1 | 0,0 | 0,1 | 0,1 | 0,0 |

| - Suben (2) | 9 | 4 | 11 | 3 | 8 | 4 | 5 | 0 | 0 | 1 | 4 | 4 | 4 | 1 | 4 | 4 | 8 | 4 |

| - Bajan (2) | 3 | 4 | 3 | 5 | 4 | 3 | 5 | 6 | 4 | 2 | 4 | 3 | 7 | 9 | 2 | 2 | 2 | 0 |

| Diferencia 6 meses antes (1) | 1,2 | -- | 0,1 | -- | 0,2 | -- | -0,2 | -- | 0,2 | -- | 0,6 | -- | -0,2 | -- | 0,6 | -- | 0,3 | -- |

| Pro memoria: | ||||||||||||||||||

| Gobierno (abril 2024) | 1,7 | 3,1 | 2,7 | 3,9 | -- | -- | -- | -- | -- | -- | 2,4 | 1,7 | 11,2 | 10,7 | 1,3 | 1,6 | -3,0 | -2,5 |

| Banco de España (junio 2024) | 2,4 | 2,4 | 2,0 | 2,7 | 3,0 (6) | 2,0 (6) | 2,6 (7) | 2,0 (7) | -- | -- | 1,1 (8) | 1,7 (8) | 11,6 | 11,3 | -- | -- | -3,3 | -3,1 |

| AIReF (abril 2024) | 2,1 | 3,1 | 2,6 | 3,2 | 3,1 | 2,2 | -- | -- | 3,3 | 2,0 | 2,5 | 1,5 | 11,6 | 11,1 | -- | -- | -3,0 | -2,9 |

| CE (mayo 2024) | 1,6 | 2,4 | 1,3 | 2,4 | 3,1 (6) | 2,3 (6) | 3,2 (7) | 2,3 (7) | 4,0 | 2,9 | 2,1 | 1,3 | 11,6 | 11,1 | 2,8 | 2,8 | -3,0 | -2,8 |

| FMI (abril 2024) | 3,0 | 3,9 | 3,3 | 4,4 | 2,7 | 2,4 | -- | -- | -- | -- | 1,4 | 0,9 | 11,6 | 11,3 | 2,5 | 2,4 | -3,1 | -3,0 |

| OCDE (mayo 2024) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Índice armonizado.

(7) Índice armonizado excluyendo energía y alimentos.

(8) Horas.

CUADRO 2

| 24-I T | 24-II T | 24-III T | 24-IV T | 25-I T | 25-II T | 25-III T | 25-IV T |

|

|---|---|---|---|---|---|---|---|---|

| PIB (1) | 0,8 | 0,5 | 0,4 | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 |

| Euribor 1 año (2) | 3,72 | 3,65 | 3,49 | 3,32 | 3,16 | 3,01 | 2,89 | 2,79 |

| Tipo interés deuda pública 10 años (2) | 3,19 | 3,36 | 3,27 | 3,22 | 3,17 | 3,12 | 3,01 | 3,03 |

| Tipo interés BCE op. princip. de financ. (3) | 4,50 | 4,25 | 3,91 | 3,69 | 3,45 | 3,19 | 3,02 | 2,85 |

| Tipo interés BCE depósitos (3) | 4,00 | 3,75 | 3,58 | 3,34 | 3,12 | 2,87 | 2,70 | 2,52 |

| Tipo cambio dólar / euro (2) | 1,09 | 1,08 | 1,08 | 1,08 | 1,09 | 1,10 | 1,10 | 1,10 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - JULIO 2024Variación interanual en %

| 3,4 | 3,3 | 3,1 | 2,9 | 3,1 | 2,2 |

CUADRO 4

OPINIONES - JULIO 2024Número de respuestas

| Contexto internacional: UE | 2 | 4 | 13 | 8 | 9 | 2 |

| Contexto internacional: No UE | 2 | 7 | 10 | 6 | 12 | 1 |

| Valoración política fiscal (1) | 0 | 4 | 15 | 4 | 15 | 0 |

| Valoración política monetaria (1) | 19 | 0 | 0 | 8 | 11 | 0 |

(1) En relación a la situación coyuntural de la economía española.

Gráfico 1

EVOLUCIÓN DE LAS PREVISIONES (Valores de consenso)

Variación anual en porcentaje

Fuente: Panel de previsiones Funcas.

EVOLUCIÓN DE LAS PREVISIONES

| Mar 23 | 2,1 | Mar 23 | 2,0 | Mar 23 | 2,8 | |||

| May 23 | 1,8 | May 23 | 1,9 | May 23 | 2,9 | |||

| Jul 23 | 1,8 | Jul 23 | 1,8 | Jul 23 | 2,9 | |||

| Sep 23 | 1,8 | Sep 23 | 1,9 | Sep 23 | 3,0 | |||

| Nov 23 | 1,6 | Nov 23 | 1,7 | Nov 23 | 3,3 | |||

| Ene 24 | 1,6 | Ene 24 | 1,7 | Ene 24 | 3,0 | |||

| Mar 24 | 1,9 | 2,0 | Mar 24 | 1,9 | 1,8 | Mar 24 | 3,0 | 2,3 |

| May 24 | 2,1 | 2,0 | May 24 | 1,9 | 1,9 | May 24 | 3,1 | 2,3 |

| Jul 24 | 2,4 | 2,0 | Jul 24 | 2,1 | 1,9 | Jul 24 | 3,1 | 2,3 |