Cuadernos de Información Económica, N.º 304 (enero-febrero 2025)

Fecha: enero 2025

Autores

Santiago Carbó Valverde*, Pedro Cuadros Solas** y Francisco Rodríguez Fernández***

Etiquetas

Clientes, bancos, inteligencia artificial, digitalización financiera

Inteligencia artificial en banca: la visión del cliente

La digitalización y la inteligencia artificial (IA) están redefiniendo la relación entre clientes y bancos. Este artículo examina cómo la digitalización, ahora un estándar ampliamente asumido, ha transformado las expectativas de los usuarios, creando tanto oportunidades como retos para las entidades financieras. Se analiza el potencial de la IA para personalizar servicios, mejorar la seguridad y optimizar procesos, pero también las reticencias que genera, especialmente en decisiones autónomas. Además, se aborda la necesidad de equilibrar innovación y confianza, destacando el papel de la transparencia, la gestión ética de datos y la interacción humana como claves para su integración exitosa.

Introducción

El sector bancario se encuentra en un momento crucial de transformación, marcado por la convergencia de dos fuerzas tecnológicas: la madurez de la digitalización y la irrupción de la inteligencia artificial (IA). Durante las últimas décadas, la digitalización ha evolucionado desde ser un elemento opcional y diferenciador hasta convertirse en un estándar universal en la relación cliente-banco. Más del 90 % de los usuarios utilizan aplicaciones móviles y plataformas web para realizar las gestiones más básicas, como transferencias, consultas de saldo y pagos, evidenciando cómo el canal digital se ha integrado de manera definitiva en el día a día financiero. Sin embargo, con esta adopción masiva, la digitalización ha comenzado a generar un efecto commodity: una experiencia funcional pero homogénea que dificulta la diferenciación entre entidades. La buena experiencia digital se da por sentada por parte de los clientes bancarios. En este contexto, la IA emerge como una oportunidad transformadora para renovar esta relación y aportar un nuevo nivel de valor añadido.

La IA promete revolucionar la industria bancaria en múltiples frentes. Desde la mejora en la detección de fraudes y la gestión del riesgo crediticio, hasta la personalización de productos y servicios financieros, las posibilidades son tan amplias como ambiciosas. Además, la implementación de asistentes virtuales y chatbots inteligentes está ayudando a redefinir la atención al cliente, haciéndola más ágil y accesible. Sin embargo, esta revolución tecnológica también enfrenta resistencias. Aunque muchos clientes aprecian la mayor seguridad y eficiencia que puede ofrecer la IA, persisten importantes recelos hacia su uso en áreas sensibles, como la toma de decisiones autónomas en inversiones o la evaluación crediticia. Este equilibrio entre innovación y confianza se ha convertido en un desafío central para el sector.

El informe Nuevas fronteras de la digitalización bancaria: la irrupción de la inteligencia artificial, elaborado por Funcas y The Cocktail Analysis a partir de una encuesta representativa de la población bancarizada española formada por 2.018 usuarios entre 18 y 75 años, arroja luz sobre estas tensiones. Gran parte de las conclusiones de este artículo parten de los datos extraídos del informe. Uno de sus hallazgos principales es que las generaciones más jóvenes, familiarizadas con las tecnologías digitales, son las más receptivas a la incorporación de IA en sus interacciones financieras. Por otro lado, los clientes mayores, aunque han adoptado el canal digital para tareas básicas, siguen prefiriendo la cercanía del trato presencial para decisiones financieras más complejas. Este contraste generacional plantea la necesidad de que las entidades financieras adapten sus estrategias para satisfacer expectativas diversas en un ecosistema cada vez más heterogéneo.

Pero el reto no se limita a las brechas generacionales. La IA trae consigo una paradoja: por un lado, los clientes exigen servicios más personalizados y sofisticados, pero, por otro, temen perder el control y la autonomía que el canal digital les ha proporcionado en los últimos años. La clave estará en cómo los bancos logren integrar la IA de forma transparente, demostrando que esta tecnología puede coexistir con los valores tradicionales de confianza y cercanía, y, al mismo tiempo, ofrecer una experiencia de cliente más enriquecedora.

En este artículo, exploraremos cómo la digitalización y la IA están redefiniendo la relación entre los bancos y sus clientes. En la segunda sección, que sigue a esta introducción, analizaremos cómo la digitalización ha sentado las bases para esta transformación, destacando la segmentación de usuarios según su comportamiento digital. Posteriormente, profundizaremos en las áreas donde la IA ya genera valor, como la seguridad, y en las reticencias que despierta en ámbitos más complejos. En la tercera sección, abordaremos los retos estratégicos que enfrentan las entidades financieras para convertir la IA en una ventaja competitiva sin erosionar la confianza de los clientes. Finalmente, reflexionaremos sobre cómo la IA puede convertirse en el eje central de una nueva etapa de transformación, con recomendaciones prácticas para superar las barreras y maximizar su potencial.

La digitalización como base (asumida) de la satisfacción del cliente

La digitalización ha transformado radicalmente la relación entre los clientes y las entidades financieras, consolidándose como el principal canal de interacción y redefiniendo la manera en que se prestan y perciben los servicios bancarios. Según los datos analizados, el 94 % de los usuarios bancarizados en España utiliza plataformas digitales como aplicaciones móviles y páginas web para gestionar sus necesidades financieras cotidianas. El gráfico 1 muestra cuál es el canal más frecuentemente usado para distintas operaciones bancarias. Como puede observarse, el canal digital domina al presencial (sucursal bancaria) en la mayor parte de actividades financieras. Operaciones como consultar saldos, realizar transferencias o pagar facturas se han convertido en tareas rápidas y accesibles desde cualquier lugar, permitiendo a los clientes una autonomía y comodidad sin precedentes. Este cambio ha marcado el paso definitivo de los bancos hacia un entorno donde lo digital es la norma, dejando la interacción presencial relegada a situaciones puntuales o excepcionales.

A pesar de sus avances, la digitalización también ha creado nuevos desafíos en términos de satisfacción del cliente. Uno de los más destacados es la creciente diversidad de perfiles y expectativas. Lejos de ser un colectivo homogéneo, la banca se enfrenta a un mosaico de clientes con necesidades, expectativas y comportamientos diferentes en el ámbito digital. El informe anteriormente citado identifica cinco categorías principales de clientes digitales, que van desde los “elementales”, usuarios que realizan operaciones sencillas y esporádicas, hasta los “sofisticados autónomos”, que gestionan de forma proactiva y compleja sus finanzas exclusivamente a través de canales digitales. Estas diferencias no solo responden al nivel de conocimiento y confianza en el uso de la tecnología, sino también a factores generacionales. Los usuarios más jóvenes, familiarizados desde siempre con los dispositivos móviles, priorizan la inmediatez y la experiencia optimizada de las aplicaciones. Por su parte, los clientes mayores suelen preferir plataformas web más tradicionales, donde encuentran una sensación de mayor control y familiar.

El 68 % de los usuarios dan por sentado que el canal digital del banco debe funcionar bien. Los clientes, aunque valoran la funcionalidad de las herramientas digitales, ya no perciben estas características como un elemento diferenciador

Sin embargo, esta masificación de lo digital también ha contribuido a una cierta “comoditización” del servicio bancario. El 68 % de los usuarios dan por sentado que el canal digital del banco debe funcionar bien. Los clientes, aunque valoran la funcionalidad de las herramientas digitales, ya no perciben estas características como un elemento diferenciador. Por lo tanto, tener una app bancaria intuitiva y funcional se ha convertido en una expectativa básica y no en un motivo de fidelización. Esto plantea una paradoja para las entidades: a medida que digitalizan y estandarizan sus servicios, disminuyen las barreras de cambio para los clientes, quienes pueden trasladar sus cuentas o productos a competidores sin percibir grandes diferencias en la experiencia ofrecida.

El nivel de satisfacción que los clientes expresan sobre los servicios digitales refleja esta dualidad. Las tareas más frecuentes, como la consulta de saldos o las transferencias, reciben puntuaciones cercanas a la excelencia, con valoraciones superiores a 8 sobre 10. Sin embargo, cuando se trata de cuestiones más complejas, como la resolución de incidencias o la contratación de productos financieros específicos, los resultados son menos satisfactorios. Esto sugiere que los canales digitales aún tienen margen de mejora para abordar aspectos donde la experiencia del cliente puede verse afectada por la falta de interacción humana o la rigidez de las interfaces actuales.

Otro punto crítico es cómo la digitalización ha alterado la percepción de control y confianza en el cliente. Por un lado, las plataformas digitales ofrecen mayor autonomía, permitiendo a los usuarios gestionar sus finanzas sin depender de un asesor o gestor. Por otro, esta autonomía puede generar una sensación de aislamiento o vulnerabilidad, especialmente cuando los clientes enfrentan problemas que no pueden resolver fácilmente a través de la interfaz digital. Aquí es donde surge una oportunidad clave para las entidades: no solo deben garantizar una experiencia funcional, sino también desarrollar herramientas que refuercen la confianza del cliente en situaciones críticas.

La IA se perfila como una solución prometedora para superar estos retos. Gracias a sus capacidades para analizar datos en tiempo real, personalizar recomendaciones y predecir necesidades, la IA puede aportar un nuevo nivel de diferenciación a los canales digitales. Además, puede abordar áreas donde actualmente la digitalización no logra satisfacer plenamente las expectativas del cliente, como la atención proactiva en la resolución de problemas o la creación de experiencias personalizadas que fomenten la fidelización. Estas cuestiones serán exploradas en la próxima sección, donde se analizará el impacto potencial de la IA en la percepción y satisfacción de los clientes bancarios.

La inteligencia artificial: expectativas y recelos

La inteligencia artificial (IA) representa la próxima gran revolución en el sector bancario, con el potencial de transformar tanto la experiencia del cliente como los procesos internos de las entidades financieras. Sin embargo, a pesar de sus promesas, la percepción que los usuarios tienen de esta tecnología es ambivalente, marcada por una mezcla de expectativas y recelos.

Uno de los usos más apreciados de la IA es su capacidad para mejorar la seguridad, un tema recurrente entre los clientes

Según los datos del informe, los clientes reconocen el valor de la IA en áreas como la seguridad, la personalización de servicios y la automatización de tareas repetitivas, pero muestran una reticencia notable cuando la tecnología se adentra en territorios que perciben como más intrusivos o que pueden acarrear un cierto riesgo. En cualquier caso, la familiaridad con lo digital predispone a una mayor aceptación de la IA, lo que sugiere que aquellos menos digitalizados probablemente quizás necesiten más información y/o experiencias positivas para valorar la IA.

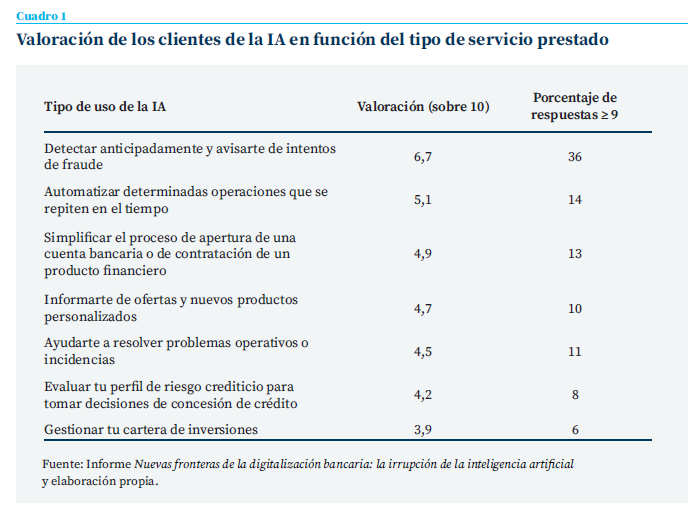

Uno de los usos más apreciados de la IA es su capacidad para mejorar la seguridad, un tema recurrente entre los clientes. Herramientas basadas en IA, como los sistemas de detección de fraudes en tiempo real, generan confianza al actuar de forma preventiva ante actividades sospechosas en las cuentas. Este valor tangible hace que muchos usuarios acepten y valoren la incorporación de la IA en este ámbito, donde su impacto es visible y su rol como protector queda claro. De hecho, el informe señala que la percepción positiva de la IA en seguridad alcanza niveles significativamente altos en comparación con otros usos de la tecnología. El cuadro 1 muestra cómo la IA como herramienta para la prevención de fraudes es el uso con el mayor grado de aceptación importante al alcanzar una valoración de 6,7 sobre 10.

Otro ámbito donde la IA ha comenzado a ganarse la aceptación del cliente es en la personalización. La posibilidad de recibir ofertas y recomendaciones adaptadas a sus necesidades específicas es percibida como un beneficio, especialmente por los usuarios más jóvenes y tecnológicamente avanzados. Por ejemplo, los algoritmos que analizan patrones de gasto y sugieren productos financieros adecuados han sido bien recibidos por su capacidad para hacer la vida financiera del cliente más sencilla y eficiente. Sin embargo, esta aceptación no es universal. Mientras que algunos ven la personalización como una ventaja, otros perciben esta recopilación de datos como una invasión a su privacidad, lo que genera desconfianza hacia las intenciones de las entidades financieras.

El uso de la IA en áreas más complejas, como la gestión de inversiones o la concesión de créditos, despierta todavía más escepticismo. Aunque algunos clientes valoran la posibilidad de contar con algoritmos que eliminen sesgos humanos y optimicen decisiones financieras, muchos temen perder el control en procesos críticos que afectan su bienestar económico. Este temor está relacionado no solo con la falta de comprensión sobre cómo funcionan estos sistemas, sino también con una percepción de deshumanización. Para muchos, delegar estas decisiones a una máquina implica una desconexión emocional que dificulta la confianza, incluso si los resultados objetivos pudieran ser superiores.

Aunque algunos clientes valoran la posibilidad de contar con algoritmos que eliminen sesgos humanos y optimicen decisiones financieras, muchos temen perder el control en procesos críticos que afectan su bienestar económico

Además, el informe destaca que las reticencias hacia la IA no se distribuyen de manera homogénea entre los distintos grupos demográficos. Mientras que los usuarios más jóvenes suelen mostrarse más abiertos a experimentar con nuevas tecnologías, los clientes mayores se mantienen más cautelosos, especialmente en áreas relacionadas con la gestión autónoma de su dinero. Este contraste refleja la necesidad de que las entidades adapten sus estrategias, no solo tecnológicas, sino también comunicativas, para abordar las inquietudes específicas de cada segmento.

El desafío, por tanto, no radica únicamente en desarrollar soluciones basadas en IA, sino en integrarlas de manera que los clientes las perciban como un complemento que mejora su experiencia sin comprometer su autonomía o privacidad. Las entidades financieras deben trabajar en dos frentes: primero, aumentando la transparencia sobre cómo se utilizan los datos y cómo operan los algoritmos; segundo, garantizando que siempre exista una opción humana accesible para quienes prefieren interactuar con un asesor. Solo de esta manera será posible convertir la IA en una herramienta de confianza y fidelización en lugar de una fuente de incertidumbre.

Retos para las entidades financieras

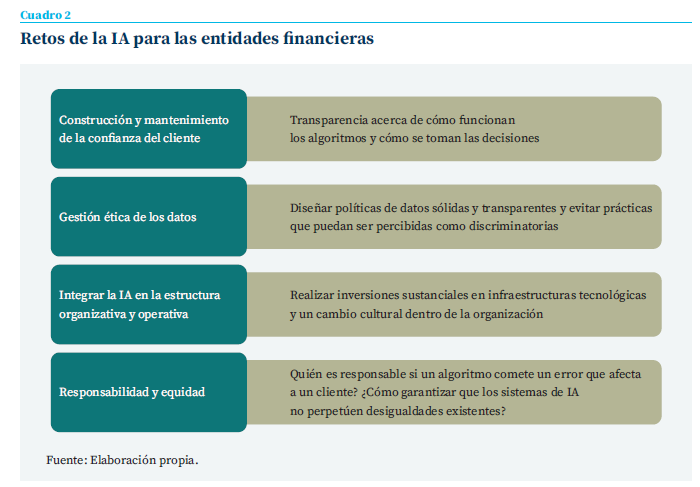

La incorporación de la inteligencia artificial (IA) en el sector bancario no solo promete mejorar la eficiencia operativa y la experiencia del cliente, sino que también plantea desafíos estratégicos y éticos de gran envergadura. Aunque muchas entidades ya han comenzado a implementar tecnologías basadas en IA para optimizar procesos internos y personalizar servicios, el camino hacia una integración plena está lejos de ser sencillo. Los bancos no solo deben garantizar que la tecnología funcione correctamente, sino también abordar cuestiones clave relacionadas con la confianza, la ética y la sostenibilidad en un entorno de creciente escrutinio social.

Uno de los principales retos para las entidades financieras es la construcción y mantenimiento de la confianza del cliente. Como se menciona en el informe, los usuarios suelen mostrarse reticentes hacia la IA en áreas que perciben como invasivas o de alto riesgo, como la toma de decisiones autónomas en materia de inversiones o créditos. Para superar estas barreras, los bancos deben trabajar en la transparencia y en la capacidad de los clientes para entender cómo funcionan los algoritmos y cómo se toman las decisiones. Esto implica no solo desarrollar tecnologías explicables (conocidas como “IA explicable”), sino también educar a los usuarios para que comprendan los beneficios y las limitaciones de estas herramientas.

La gestión ética de los datos es otro desafío fundamental. La IA depende de grandes volúmenes de datos para operar de manera efectiva, pero su recopilación y uso generan preocupaciones sobre la privacidad. Los clientes necesitan tener la certeza de que sus datos no solo están protegidos, sino también utilizados de manera justa y en su beneficio. Esto obliga a las entidades a diseñar políticas de datos sólidas y transparentes, al tiempo que cumplen con regulaciones estrictas como el Reglamento General de Protección de Datos (RGPD) en Europa. Además, los bancos deben evitar prácticas que puedan ser percibidas como discriminatorias o que refuercen sesgos, asegurando que los algoritmos sean auditables y diseñados para mitigar desigualdades.

Otro reto significativo es la capacidad de las entidades para integrar la IA en su estructura organizativa y operativa. Aunque muchas instituciones han adoptado herramientas avanzadas, todavía enfrentan dificultades para adaptar sus procesos internos y sistemas heredados a las nuevas tecnologías. Esto requiere inversiones sustanciales en infraestructuras tecnológicas, así como en la capacitación de los empleados, quienes deben adquirir nuevas habilidades para trabajar de manera efectiva con la IA. Además, la incorporación de la IA debe ir acompañada de un cambio cultural dentro de las organizaciones, promoviendo una mentalidad de innovación y adaptabilidad en todos los niveles jerárquicos.

El informe también subraya la importancia de equilibrar la automatización con la interacción humana. Aunque la IA puede automatizar una amplia gama de tareas, desde la atención al cliente hasta el análisis de riesgos, los usuarios siguen valorando el contacto humano, especialmente en situaciones complejas o emocionales. Esto obliga a las entidades a replantear sus estrategias de servicio, combinando las capacidades de la IA con la empatía y el juicio humano para ofrecer una experiencia más integral.

Finalmente, las implicaciones éticas y sociales de la IA no pueden ser ignoradas. La automatización de decisiones financieras plantea preguntas difíciles sobre responsabilidad y equidad. ¿Quién es responsable si un algoritmo comete un error que afecta a un cliente? ¿Cómo garantizar que los sistemas de IA no perpetúen desigualdades? Estos dilemas no solo afectan la percepción pública de las entidades, sino que también tienen el potencial de desencadenar conflictos regulatorios y legales si no se abordan de manera proactiva.

Conclusiones

La inteligencia artificial (IA) está llamada a convertirse en un eje central de la transformación del sector bancario, pero su implementación exitosa depende de un equilibrio delicado entre la innovación tecnológica y la confianza del cliente. Como hemos visto a lo largo de este análisis, los avances en digitalización han sentado las bases para un entorno donde la IA puede aportar valor real, pero también han revelado los retos inherentes a su adopción. Para las entidades financieras, no se trata únicamente de adoptar la tecnología más avanzada, sino de integrarla de forma transparente, ética y alineada con las expectativas de sus clientes.

Uno de los aprendizajes clave es que la confianza y la transparencia son pilares fundamentales para que la IA sea aceptada por los usuarios. En un contexto donde los clientes valoran cada vez más la seguridad y la personalización, las entidades deben ser claras sobre cómo utilizan los datos, cómo funcionan sus algoritmos y qué beneficios concretos obtendrán los usuarios. La IA no debe percibirse como un sustituto del contacto humano, sino como una herramienta que enriquece la relación entre el cliente y el banco, resolviendo problemas de manera proactiva y generando experiencias más personalizadas. Asimismo, es crucial que los bancos no pierdan de vista la diversidad de sus clientes. Las diferencias generacionales y de comportamiento digital exigen estrategias adaptadas a perfiles variados. Mientras que los usuarios más jóvenes tienden a ser más receptivos hacia la IA, los clientes mayores aún valoran el trato presencial y la familiaridad de los métodos tradicionales. La clave estará en ofrecer un enfoque híbrido, donde las capacidades de la IA se combinen con la empatía y el juicio humano en los momentos que realmente importan.

Cabe destacar también la importancia de abordar los dilemas éticos asociados con la IA. Aspectos como la privacidad de los datos, la equidad en la toma de decisiones y la responsabilidad ante posibles errores son cuestiones que deben resolverse de manera proactiva. Las entidades financieras no solo deben cumplir con las normativas existentes, sino también liderar el debate sobre cómo la IA puede ser utilizada de manera responsable y justa, posicionándose como referentes en este ámbito.

Finalmente, la integración de la IA debe ir más allá de la mera eficiencia operativa. Los bancos tienen la oportunidad de utilizar esta tecnología para redefinir su propuesta de valor, no solo optimizando procesos, sino también ofreciendo nuevas formas de interacción que fortalezcan la relación con sus clientes. La IA, bien aplicada, puede convertirse en un catalizador para recuperar la diferenciación en un mercado donde la digitalización ha nivelado el terreno competitivo.

Notas

* Universidad de Valencia y Funcas.

** Cunef Universidad y Funcas.

*** Universidad de Granada y Funcas.

Sumario

- Carta de la redacción

- El informe Draghi y la economía española

- ¿Puede el Plan Draghi salvar a Europa?

- Trump, comercio e inversión

- Inteligencia artificial en banca: la visión del cliente

- La accesibilidad de las empresas al préstamo bancario: ¿cuánto importa el tamaño?

- Claves de la gestión con tipos a la baja: coste financiero y recomposición del ahorro

- Debilidad en el rendimiento agregado de las empresas constructoras: a la baja productividad se une la falta de capital humano

- Reciente evolución del negocio de bancaseguro en España