Cuadernos de Información Económica, N.º 304 (enero-febrero 2025)

Fecha: enero 2025

Autores

Daniel Manzano*

Etiquetas

Bancaseguro, España, rentabilidad

Reciente evolución del negocio de bancaseguro en España

De las aproximadamente 176 aseguradoras operativas en España, 29 de ellas están vinculadas a los principales grupos bancarios. Tanto su peso dentro del negocio asegurador de nuestro país, singularmente en el ramo de vida, como su contribución a las cuentas de resultados de sus matrices bancarias por sus negocios en España son muy notables. Esta ha sido determinante para el sostenimiento de sus cuentas en periodos en los que las entidades bancarias soportaron fuertes provisiones para la cobertura del deterioro crediticio de sus carteras y/o enfrentaron márgenes muy estrechos como consecuencia de los bajos niveles de tipos en los mercados. En un contexto ya diferente, el artículo proporciona una radiografía del negocio de seguros vinculado a la banca española y estima la contribución a sus resultados con los últimos datos disponibles.

La presencia de la banca española en el negocio de seguros

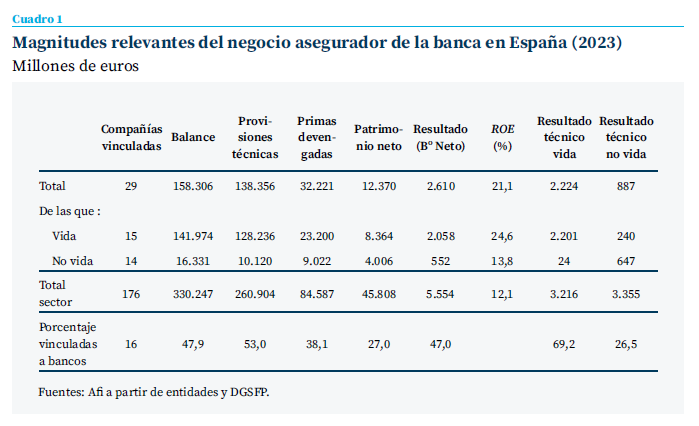

De las 176 compañías aseguradoras y reaseguradoras operativas en España a cierre de 2023 (19 entidades menos que en el año anterior), 29 están vinculadas a entidades o grupos bancarios. Esas 29 entidades son tres menos1 que el año anterior, y su reducción es fruto esencialmente de la maduración del proceso de consolidación bancaria que ha tenido lugar en nuestro país a lo largo de los últimos años. De ellas, quince operan en el ramo de vida, haciendo del canal bancario la principal vía de distribución de los seguros de vida en España (tanto de vida-ahorro como de vida-riesgo). Las catorce restantes lo hacen en el ramo de no vida, en el que la participación de las entidades bancarias, aunque minoritaria, ha venido experimentando un creciente interés2.

Tal y como puede observarse en el cuadro 1, las 29 entidades con vinculación bancaria siguen concentrando en torno al 50 % del negocio asegurador en España, si lo medimos por el tamaño del balance, las provisiones técnicas que gestionan o los resultados que generan. Bien es cierto que, como viene siendo habitual históricamente, ese peso tan relevante en el “control del sector asegurador” en España está claramente concentrado en el ramo de vida, que como es sabido, tiene un alto componente financiero. En 2023 acapararon casi el 70 % de los resultados agregados de dicha línea de negocio. En el caso de no vida, su relevancia es menor y las compañías vinculadas a grupos bancarios generaron poco más del 25 %.

Junto a este peso relevante en el negocio de seguros de las compañías vinculadas al grupo bancario destaca su mayor capacidad de generación de resultados en relación con sus recursos propios (capitalización) que el resto de las compañías aseguradoras. En efecto, habiendo generado las 29 compañías en 2023 el 47 % de los resultados del sector seguros (44 % un año antes), su patrimonio neto representaba solo el 27 % del agregado de compañías que operan en España. Este hecho tiene una doble explicación: un menor grado de capitalización relativo de las compañías vinculadas a grupos bancarios, como consecuencia de su preferencia a situar el “exceso” de capital en la matriz (bancaria) y, simultáneamente, una mayor eficiencia relativa del negocio (frente al conjunto de las no vinculadas a grupos bancarios) que impacta positivamente en sus resultados.

La rentabilidad del sector seguros se ha mantenido en zona de máximos de la última década

La combinación, en términos relativos, de mayores resultados y menor disposición de recursos propios contables, se tradujo en una rentabilidad sustancialmente más elevada que las del resto de entidades aseguradoras. En concreto, el ROE3 medio de las 29 aseguradoras vinculadas a grupos bancarios en 2023 fue el 21,1 %, muy por encima del 12 % del conjunto del sector y, más aun lógicamente, de la rentabilidad promedio del resto de entidades que no alcanzó el 9 %4.

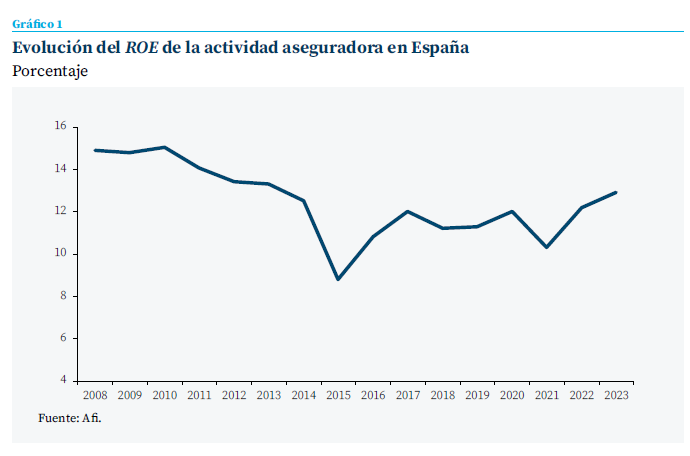

En cualquier caso, desde una perspectiva histórica, y como puede observarse en el gráfico 1, la rentabilidad del sector seguros se ha mantenido en zona de máximos de la última década. A ello contribuyeron singularmente los altos niveles de tipos de interés alcanzados, máximos en más de una década, que han favorecido un extraordinario desarrollo de la colocación de los productos de vida-ahorro, en un contexto en el que la remuneración de los depósitos bancarios estuvo contenida.

En cuanto a la estructura de propiedad de las aseguradoras vinculadas a grupos bancarios, se siguen encontrando experiencias mixtas tanto en el negocio de vida como en el de no vida. En el caso del ramo de vida, la mitad de los grupos bancarios apuestan por la explotación autónoma del negocio asegurador, y entre ellos los líderes CaixaBank y BBVA. Sin embargo, en el ramo de no vida, pocos grupos bancarios explotan autónomamente dicho negocio, ya que mayoritariamente lo hacen compartiéndolo con socios aseguradores especializados.

El hecho de que el canal dominante de la distribución del seguro de vida (tanto en su modalidad de ahorro como de riesgo) sea el bancario, propicia la supremacía de la banca en este segmento del negocio asegurador (el 70 % si, como ya se ha señalado, se considera el resultado técnico de las compañías vinculadas a bancos en el negocio de vida). Determinantes de ese desarrollo son la capilaridad de la red bancaria española, la cercanía del ahorro previsional al negocio financiero y la relevancia que para la venta de los productos vida-riesgo tiene la comercialización de hipotecas.

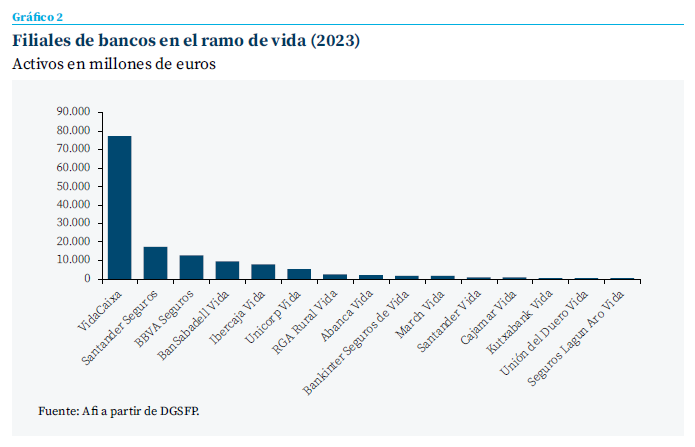

Todos los grupos bancarios señalados participan en compañías aseguradoras que operan en este ramo, si bien la importancia relativa del negocio en cada una de ellas, como puede verse en el gráfico 2, es desigual. No solamente tiene un líder muy destacado, CaixaBank, que más que cuadruplica el negocio de sus más inmediatos seguidores, sino que además acapara casi el 40 % del negocio de vida en España, posición que acrecentó en los últimos años después de varias integraciones, particularmente tras la de Bankia. En conjunto, los siete primeros grupos bancarios concentran más del 90 % del volumen de negocio de vida en España vinculado a la banca, el cual generó en 2023 2.058 millones de euros de beneficios5. Una parte sustancial de esta cifra, globalmente casi el 90 %6, engrosó la generación de resultados de las entidades bancarias el pasado año.

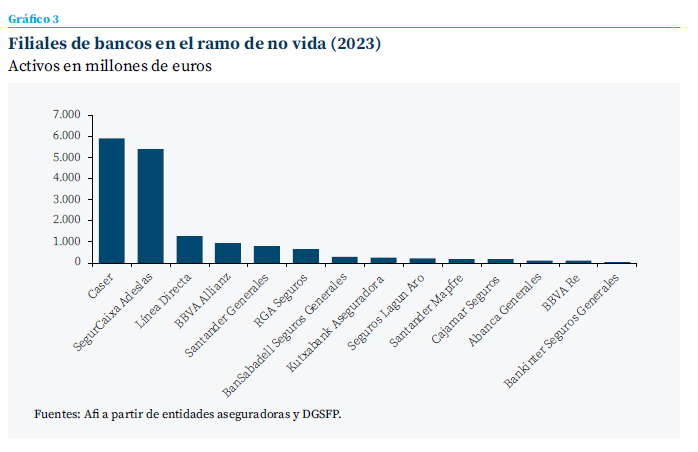

Por otra parte, aun siendo muy inferior a la del negocio de vida, la participación del 25 % aproximadamente de la banca en el ramo de no vida no es despreciable, y además es singular y relevante en algunas de las entidades. Una compañía, SegurCaixa Adeslas (filial de CaixaBank compartida con Mutua Madrileña como socio) acapara el grueso de la contribución de los resultados a los grupos bancarios. Las compañías de no vida vinculadas a los grupos bancarios generaron una cifra algo superior a los 552 millones de euros de beneficios en 2023 (algo por debajo del año anterior), de los que un 55 % contribuyeron directamente a las cuentas de resultados de los grupos bancarios accionistas7.

Contribución del negocio de seguros a los resultados bancarios

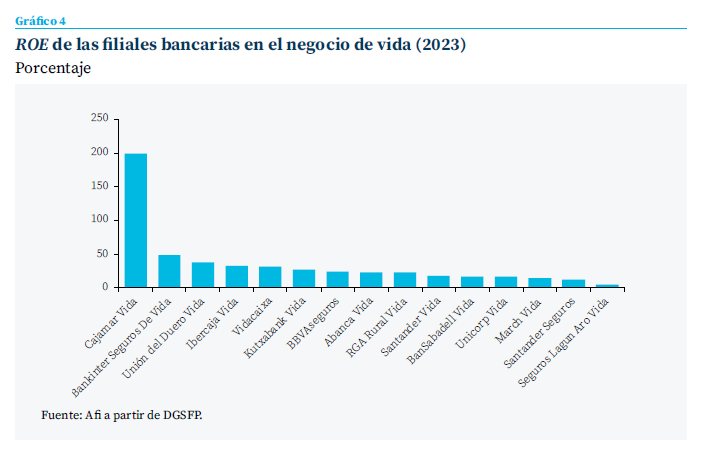

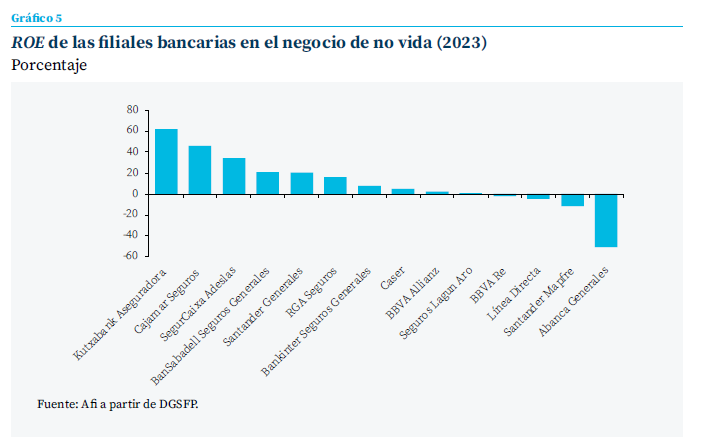

Aun siendo bastante generalizada la notable rentabilidad de las aseguradoras españolas vinculadas a grupos bancarios, su distribución es poco uniforme, como puede observarse en los gráficos 4 y 5. Tan elevada rentabilidad, tanto más si se compara con la del negocio típicamente bancario, unido a la importante participación de la mayoría de las entidades en el negocio de seguros de vida, y también en casos singulares en el de no vida, se traduce en una contribución significativa al margen generado por la banca. De hecho, en 2023 la participación en el negocio de seguros domésticos aportó 2.152 millones de euros a los resultados del conjunto de entidades bancarias españolas8. Esta cifra es en torno a un 18 % superior a la del año anterior, como consecuencia del buen comportamiento del negocio de vida.

En 2023 la participación en el negocio de seguros doméstico aportó 2.152 millones de euros a los resultados del conjunto de entidades bancarias españolas. Esta cifra es en torno a un 18 % superior a la del año anterior

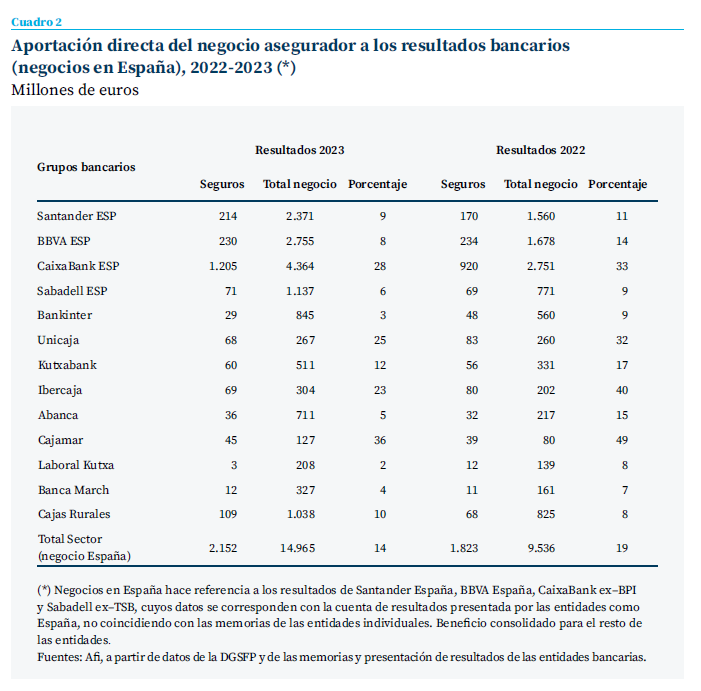

En algunos casos, dicha contribución es además muy sustancial. El cuadro 2 recoge una estimación, tanto para 2023 como para 2022, del peso que los beneficios atribuibles de las compañías de seguros españolas vinculadas a los bancos tienen en los resultados de estos por el total de sus negocios en España. Con el objetivo de disponer de una comparativa razonablemente homogénea para los cuatro grupos con negocio internacional relevante (sobre todo Santander y BBVA, pero también Caixa y Sabadell) hemos considerado el beneficio que “atribuyen” cada una de las entidades únicamente a sus negocios en España9, en tanto que para el resto de las entidades (esencialmente domésticas) hemos tomado directamente sus resultados contables consolidados.

El cuadro 2 pone de manifiesto:

- La relevancia que el negocio de seguros tiene para las entidades bancarias en España, de tal modo que sólo por su contribución directa (beneficio atribuido a su participación en filiales aseguradoras) dicho negocio representó en media en torno al 14 % de sus resultados en 2023. Cierto, no obstante, que por debajo del 19 % de 2022 (e incluso porcentajes superiores de años anteriores) como consecuencia de la mucha mayor aportación de márgenes de negocio típicamente bancarios al calor de tipos de interés muy superiores.

- A esta contribución directa, como accionistas de sus filiales aseguradoras, debe añadirse el margen que genera la propia actividad de distribución de las pólizas a través de la red bancaria10. Aunque con la información pública disponible no es posible determinarlo con precisión, si se considera adicionalmente esta contribución indirecta, es razonable atribuir globalmente al negocio asegurador (suma de contribución directa e indirecta) una aportación del 25 % (probablemente más) de los resultados de la banca en España.

- La aportación en términos absolutos fue mayor que la de 2022, si bien en términos relativos se redujo como consecuencia de la extraordinaria progresión en 2023 de los márgenes bancarios típicos beneficiados por los elevados niveles de los tipos de interés y un contexto de crecimiento económico muy favorable.

Con muy alta probabilidad, la contribución absoluta del negocio de seguros para la banca española volverá a aumentar de manera significativa

- Las condiciones operantes en 2024 invitan a pensar que, con muy alta probabilidad, la contribución absoluta del negocio de seguros para la banca española volverá a aumentar de manera significativa. Y no es de extrañar, que lo haga también en términos relativos teniendo en cuenta que en los tres primeros trimestres del año ICEA estima un aumento de interanual de los resultados del seguro en España del 25 %, impulsado ya fundamentalmente en el presente ejercicio por el negocio de No Vida. A ello ha contribuido la “repreciación” de las primas cobradas en este segmento de negocio para adaptarlas al impacto que el alza inflacionista de años anteriores había tenido en los costes de siniestros.

- Con todo, como puede advertirse en el mismo cuadro 2, el peso relativo de los beneficios obtenidos del negocio de seguros por cada una de las entidades bancarias es muy heterogéneo. Destaca la extraordinaria contribución que tiene lugar en algunas, como es el caso de CaixaBank, por ende, entidad líder que concentra (a través de sus participaciones en Vidacaixa y Segurcaixa Adelas) más de la mitad de todo el margen que aportan los seguros al negocio bancario en España. Otras entidades que también tienen un peso relativo importante son Unicaja, Ibercaja y Cajamar.

Notas

* Socio de Afi.

1 Integración de Sa Nostra en VidaCaixa y de Liberbank Vida y CCM Vida en Unicorp.

2 Piénsese, por ejemplo, en la puesta en marcha en los últimos años de compañías como Santander-Mapfre para autos o BBVA-Allianz para seguros generales, excepto salud. O en el otro extremo, el interés de compañías especialistas en extender su potencial de comercialización mediante acuerdos con distribuidores retail como es el caso de Mutua Madrileña-El Corte Inglés.

3 Medido como el beneficio neto sobre el patrimonio neto a final del ejercicio.

4 Entre el resto de las entidades del sector se encuentran numerosas mutuas y mutualidades. Aunque su peso relativo total es pequeño, definen habitualmente rentabilidades muy bajas, dado que esta no es su variable objetivo.

5 Estos 2.058 millones de euros son el beneficio agregado total en 2023 de las 15 filiales bancarias que operan en el ramo de vida. De dicho importe, el grueso, casi 1.848 millones, engrosan los resultados bancarios merced a la mayoritaria participación de la banca en estas aseguradoras de vida filiales.

6 En cada caso específico, según su grado de participación en sus participadas aseguradoras.

7 Esos 552 millones son el beneficio agregado total en 2023 de las 14 filiales bancarias que operan en el ramo de no vida. Teniendo en cuenta sus participaciones en dichas filiales, la banca incorporó a sus resultados 304 millones de euros.

8 De los que 1.205 millones de euros (más de la mitad) engrosaron las cuentas de una única entidad, CaixaBank, merced a sus posiciones en Vidacaixa y Segurcaixa Adeslas.

9 Nótese que el perímetro y las metodologías de atribución pueden diferir entre ellas, pero constituye el mejor proxy disponible con información pública disponible para estas cuatro entidades.

10 Las aseguradoras participadas por la banca reflejan en sus cuentas de 2023 unos gastos de adquisición superiores a 2.854 millones de euros, de los que una parte sustancial son comisiones abonadas por la comercialización de las pólizas a través de las redes bancarias.

Sumario

- Carta de la redacción

- El informe Draghi y la economía española

- ¿Puede el Plan Draghi salvar a Europa?

- Trump, comercio e inversión

- Inteligencia artificial en banca: la visión del cliente

- La accesibilidad de las empresas al préstamo bancario: ¿cuánto importa el tamaño?

- Claves de la gestión con tipos a la baja: coste financiero y recomposición del ahorro

- Debilidad en el rendimiento agregado de las empresas constructoras: a la baja productividad se une la falta de capital humano

- Reciente evolución del negocio de bancaseguro en España