Cuadernos de Información Económica, N.º 304 (enero-febrero 2025)

Fecha: enero 2025

Autores

Joaquín Maudos*

Etiquetas

Tamaño empresarial, restricción financiera, financiación bancaria, tipos de interés de préstamo

La accesibilidad de las empresas al préstamo bancario: ¿cuánto importa el tamaño?

Las empresas españolas se benefician de un coste en el acceso a la financiación bancaria inferior al de las empresas de la eurozona, con independencia del importe del préstamo solicitado. Ese coste es mayor en los préstamos de menor importe, que son más característicos de las empresas más pequeñas. No obstante, el sobrecoste que pagan las empresas más pequeñas en relación con las grandes es muy reducido, y mucho menor en España que en la eurozona. Además, solo un reducido porcentaje de empresas españolas (4,53 %) considera que el acceso a la financiación es su principal problema, y aunque ese porcentaje es mayor en las empresas pequeñas (4,91 %), la diferencia con las grandes (4,43 %) es pequeña. Por otra parte, el porcentaje de empresas que se enfrenta a obstáculos en el acceso al préstamo bancario es parecido en España que en la eurozona (7,9 % vs. 7,3 %), siendo el principal obstáculo el miedo al rechazo. Las microempresas son las que se enfrentan a más obstáculos, si bien en España ese efecto tamaño apenas penaliza en el grado de restricción financiera. En consecuencia, el tamaño importa, pero poco en España.

Introducción

La creación de empleo y el crecimiento económico se asientan en los proyectos de inversión que realizan las empresas. Y para que esos proyectos sean rentables y por tanto viables, es necesario que dispongan de financiación en buenas condiciones. Si el coste de la financiación es elevado, la rentabilidad se compromete y puede incluso hacer inviable un proyecto de inversión. Es en este contexto en el que el sistema financiero en general y el bancario en particular adquieren su protagonismo, ya que son los encargados de canalizar el ahorro a la inversión. Cuanto mayor sea la eficiencia con la que se realice esa función, mejores serán las condiciones que apliquen en el tipo de interés de los préstamos y, por tanto, mayor será la inversión y el crecimiento económico.

Es ampliamente conocido que el tamaño empresarial afecta a las condiciones de la financiación. El principal motivo que lo justifica es el problema de asimetría de información que hay entre prestamistas (bancos) y prestatarios (empresas) y que es menor en las grandes empresas, ya que de ellas se dispone de más información (por ejemplo, con estados financieros auditados). Este problema de información asimétrica da lugar a otro problema de selección adversa y riesgo moral, que es mayor en las pymes que en las grandes empresas. Por estos motivos, existe una relación negativa entre el tamaño empresarial y el grado de restricción financiera.

En este contexto, el objetivo de este artículo es analizar las condiciones en el acceso a la financiación bancaria de las empresas españolas, mostrando las diferencias que hay por tamaño y con la eurozona. Para ello centramos el análisis en el periodo más reciente que transcurre desde antes de la crisis del COVID en 2019 hasta la actualidad, con los últimos datos disponibles fechados a octubre de 2024. Combinamos información de tipos de interés de préstamos bancarios en nuevas operaciones según el importe de la operación (como proxy del tamaño empresarial) y con información que aporta la encuesta que el Banco Central Europeo (BCE) hace a las empresas europeas, en concreto la más reciente disponible del tercer trimestre de 2024.

Coste de la financiación bancaria

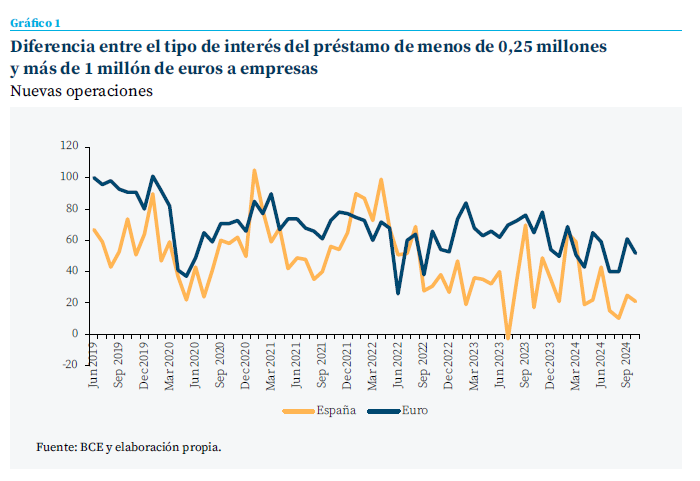

La primera variable que aporta información sobre el grado de restricción financiera al que se enfrentan las empresas en función de su tamaño es el tipo de interés del préstamo, utilizando como aproximación las diferencias de tipos según el tamaño del préstamo. El BCE ofrece información de tres tamaños: menos de 250.000 euros, entre 250.000 y un millón de euros, y más de un millón de euros. También ofrece información de las operaciones de menos de un millón de euros. Es de suponer que los préstamos de más importe son más característicos de grandes empresas, mientras que los de menor importe lo son de micro y pequeñas empresas.

Si nos centramos en la diferencia de coste entre los préstamos de menor y mayor tamaño (menos de 250.000 euros y más de un millón de euros), el gráfico 1 muestra el diferencial en puntos básicos para España y la eurozona. En ambos casos, y salvo en un mes puntual en España, la diferencia siempre es positiva, lo que muestra claramente que las empresas más pequeñas se enfrentan a un coste financiero mayor. Esa diferencia ha llegado a situarse tanto en España como en la euro- zona por encima de los 100 puntos básicos (pb) en algunos momentos, pero desde finales de 2023 se aprecia una clara tendencia a la baja, de forma que en octubre de 2024 la diferencia es de solo 21 pb en España y de 52 pb en la eurozona. Por tanto, con la información más reciente disponible, el sobrecoste financiero que pagan las empresas más pequeñas en relación con las grandes es muy reducido, y mucho menor en España que en la eurozona.

Si el tamaño de menor importe es más característico de las micro y pequeñas empresas, en España estas empresas se benefician de un coste de la financiación más reducido que en la eurozona

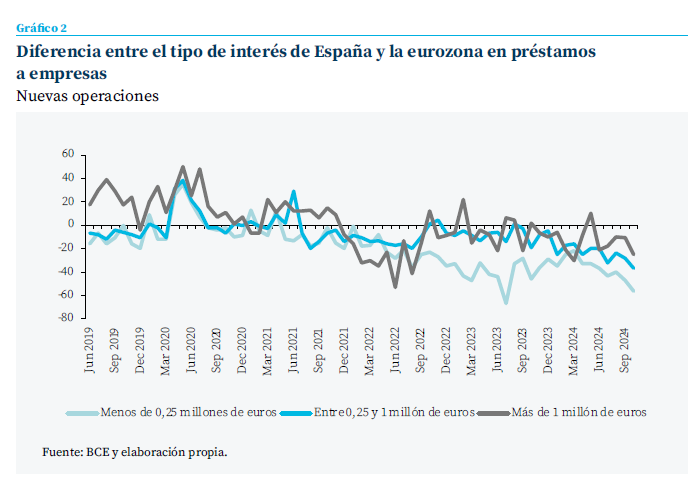

¿Dónde pagan las empresas un tipo de interés más alto en los préstamos que solicitan, en España o en la eurozona? La respuesta la da el gráfico 2 que muestra la diferencia de tipos de interés España-eurozona distinguiendo según el tamaño del préstamo.

En los préstamos de menor importe (menos de 250.000 euros) hay una tendencia negativa desde mediados de 2020, y desde mediados de 2021 el tipo de interés que aplica la banca española es menor que el que cobra la banca de la eurozona. La diferencia llegó a situarse en 67 pb en verano de 2023 y en octubre de 2024 se sitúa en 56 pb. Por tanto, si este tamaño de menor importe es más característico de las micro y pequeñas empresas, en España estas empresas se benefician de un coste de la financiación más reducido que en la eurozona.

En los préstamos de mediano importe (entre 250.000 y un millón de euros) también la diferencia de tipo de interés entre España y la eurozona se reduce desde el verano de 2021 y en general es negativa desde entonces, de forma que las empresas españolas también en este segmento se benefician de tipos de interés más reducidos. La máxima diferencia se produce precisamente en el dato más reciente disponible, que es octubre de 2024, con un diferencial negativo de 37 pb.

Finalmente, en las operaciones de mayor tamaño (más de un millón de euros), la evolución del diferencial España-eurozona es más volátil sin que se aprecie una tendencia definida en los años analizados, donde coexisten periodos de diferenciales positivos con negativos. En octubre de 2024 el diferencial es negativo, por lo que también en estos préstamos las empresas españolas soportan un coste de la financiación inferior a las europeas (25 pb menos).

Si comparamos los tres tipos de préstamos según la cuantía, es en los de mayor tamaño donde menor es la diferencia entre España y la eurozona (25 pb), situándose la mayor diferencia en los de menor importe (56 pb). En estos últimos préstamos el diferencial España-eurozona duplica el de los de mayor importe.

España en el ranking de la eurozona en coste de la financiación bancaria

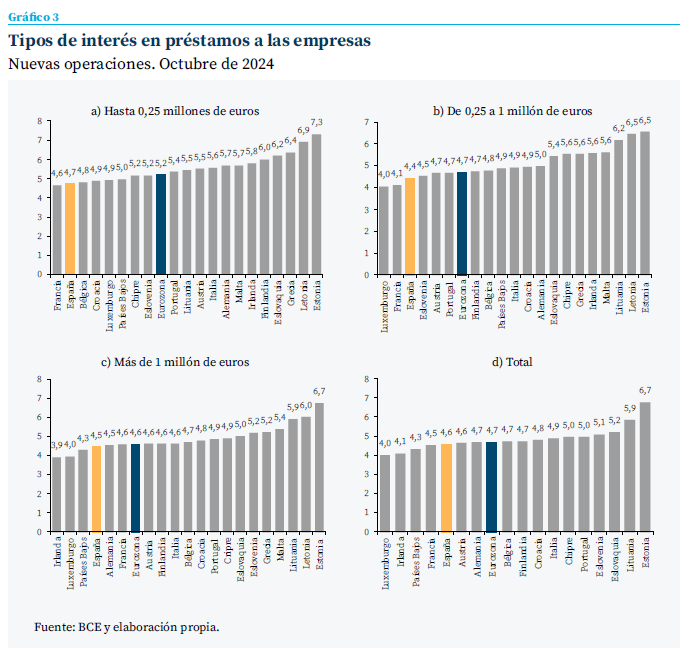

Si ponemos el foco en la información más reciente disponible referida a octubre de 2024 (gráfico 3), el tipo de interés medio de un préstamo (nuevas operaciones) a una empresa en España es del 4,6 %, inferior al 4,7 % del promedio de la eurozona. En comparación con los principales sectores bancarios, el coste de la financiación en España es inferior al de Italia y Alemania, pero superior al de Francia.

En los préstamos de menos de 250.000 euros, la banca española cobra un tipo de interés del 4,7 %, el segundo más reducido de la eurozona, solo por encima de Francia (4,6 %). De los préstamos de 250.000 a un millón de euros, el coste en España es el tercero más reducido, con un tipo de interés del 4,4 %, que solo supera el 4 % de Luxemburgo y el 4,1 % de Francia. En los préstamos de más de un millón de euros, la banca española aplica el cuarto coste más reducido de la eurozona (4,5 %), y por debajo de los principales países de la zona del euro (Alemania, Francia e Italia).

El tipo de interés medio de un préstamo (nuevas operaciones) a una empresa en España es del 4,6 %, inferior al 4,7 % del promedio de la eurozona

El acceso a la financiación como el principal problema de las empresas

Otra variable que aporta información sobre las diferencias en las restricciones financieras a las que se enfrentan las empresas en función de su tamaño es el porcentaje que declaran que el acceso a la financiación es su principal problema. Es una de las preguntas que contiene la encuesta que realiza el BCE a las empresas y que ofrece información en función del tamaño empresarial.

Solo un reducido porcentaje de empresas considera el acceso a la financiación como su principal problema, con un valor del 4,53 %

Utilizando la última encuesta disponible (referida al tercer trimestre de 2024), solo un reducido porcentaje de empresas considera el acceso a la financiación como su principal problema, con un valor del 4,53 % en España ligeramente superior al 4,05 % de la eurozona. Aunque hay diferencias según el tamaño empresarial, son reducidas y en todos los casos los porcentajes son pequeños.

En cualquier caso, el porcentaje es mayor en las empresas pequeñas (4,91 %) que en las grandes (4,43 %), siendo algo más reducido en las medianas (4,27 %). Es un patrón que se repite en la eurozona, aunque en todos los tamaños los porcentajes son más reducidos. La mayor diferencia entre España y la eurozona se localiza en las pequeñas empresas, con una diferencia de 73 pb: 4,91 % vs. 4,18 %. Para el agregado de las pymes, el 4,58 % de las empresas españolas considera el acceso a la financiación como su principal problema, porcentaje que supera el 4,06 % del promedio de las pymes de la eurozona.

Obstáculos en el acceso al préstamo bancario

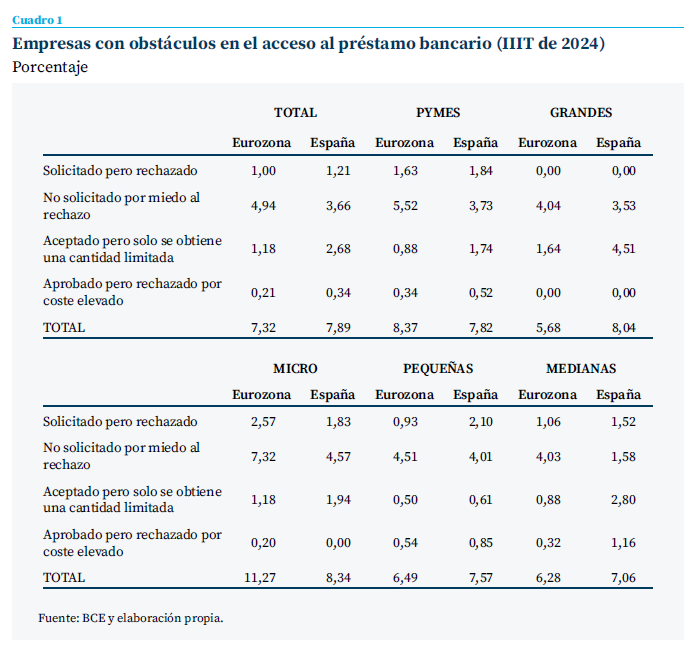

El informe que de forma regular realiza el BCE sobre el acceso de las empresas a la financiación construye un indicador que puede ser interpretado como de restricción financiera y que mide el porcentaje de empresas que se enfrenta a obstáculos en el acceso a la financiación externa. En concreto, se construye sumando el porcentaje de empresas que: 1) ha solicitado un préstamo a un banco y la petición ha sido rechazada; 2) que no solicita financiación por temor a ser rechazada; 3) que solicita un préstamo, pero solo ha obtenido una parte limitada del importe solicitado; y 4) que solicitó un préstamo que le conceden, pero a un coste demasiado alto que le aboca a rechazarlo. Esa información está disponible tanto para el total de empresas como por tamaños: micro, pequeñas, medianas, grandes y pymes.

Como muestra el cuadro 1, y con los datos más recientes disponibles del tercer trimestre de 2024, el porcentaje de empresas españolas que padecen las consecuencias de estas restricciones/obstáculos en el acceso al crédito bancario es del 7,9 %, lo que supera, pero en muy escasa cuantía, el 7,3 % de la media de las empresas de la eurozona. De ese porcentaje, el principal obstáculo está en el temor al rechazo (3,7 % en España y 4,9 % en la eurozona), ya que supone más de la mitad en la eurozona y el 46 % en España. Le sigue en importancia el hecho de obtener solo una parte limitada de la cuantía solicitada, con un valor en España del 2,7 % que más que duplica el 1,2 % de la eurozona. Los otros dos obstáculos tienen una importancia menor, sobre todo rechazar la financiación concedida porque el tipo de interés es excesivo.

Si nos centramos en el nivel agregado de restricción financiera que suma los cuatro obstáculos, el mayor porcentaje se da en las microempresas, aunque con menos intensidad en España que en la eurozona (8,3 % vs. 11,3 %). En estas empresas más pequeñas de nuevo el temor al rechazo es el principal obstáculo, y con mucha más intensidad en la eurozona (7,3 % vs. 4,6 % en España).

Un hecho que llama la atención es que en España las diferencias entre tamaños en este indicador de restricción financiera son menores que en la eurozona. De hecho, ese porcentaje del 8,3 % en las microempresas es solo 1,2 pp superior que, en las medianas empresas, que son las que presentan el menor porcentaje. En cambio, en la eurozona la diferencia entre el porcentaje máximo del 11,3 % de las microempresas duplica el 5,7 % de las grandes.

Otro rasgo que destacar es que mientras que en la eurozona son las grandes empresas las que menos restricciones tienen en el acceso a la financiación (5,7 % del total), en España son las medianas, con un valor del 7,1 % inferior al 8 % de las grandes. De hecho, este valor de las grandes también supera al de las pymes (7,8 %), algo que no ocurre en las empresas de la eurozona.

También llama la atención el hecho de que, en las grandes empresas, y tanto en España como en la eurozona, no hay ninguna que declare que su petición de financiación ha sido rechazada y/o que no la han aceptado porque el coste es demasiado elevado. En general, el principal obstáculo en el acceso al préstamo bancario está en el temor a ser rechazada la petición, aunque el efecto es más intenso en las empresas de la eurozona. Las mayores tasas de rechazo las sufren las microempresas en la eurozona (2,6 %) y las pequeñas en España (2,1 %).

Conclusiones

A modo de conclusión, y utilizando la información más reciente disponible, los principales resultados obtenidos son los siguientes:

- Las empresas españolas se benefician de un tipo de interés del préstamo bancario inferior al de la eurozona, con independencia del tamaño del préstamo.

- El coste de la financiación bancaria es mayor en los préstamos de menor importe, si bien el sobrecoste que pagan las empresas más pequeñas en relación con las grandes es muy reducido, y mucho menor en España que en la eurozona.

- Solo un reducido porcentaje de empresas españolas (4,53 %) considera que el acceso a la financiación es su principal problema, y aunque ese porcentaje es mayor en las empresas pequeñas (4,91 %), la diferencia con las grandes (4,43 %) es muy reducida.

- El porcentaje de empresas españolas que se enfrenta a restricciones en el acceso a la financiación bancaria es parecido al de la eurozona (7,9 % vs. 7,3 %).

- Las diferencias en el grado de restricción financiera de las empresas en función de su tamaño son menores en España que en la eurozona. Si comparamos el porcentaje de empresas que se enfrentan a obstáculos, la diferencia entre las pymes y las grandes es de solo 0,2 pp en España, frente a 2,7 en la eurozona. Además, llama la atención que mientras el porcentaje es mayor en las grandes que en las pymes en España, en la eurozona ocurre lo contrario.

- El miedo al rechazo es el principal obstáculo al que se enfrentan las empresas a la hora de acceder al préstamo bancario, siendo su importancia mayor en las microempresas, y con más intensidad en las de la eurozona.

- La tasa de rechazo de un préstamo bancario es nula en las grandes em presas, tanto en España como en la eurozona. Aunque las mayores tasas de rechazo se dan en las micro y pequeñas empresas, son reducidas (en torno al 2 %).

En base a estos resultados, se puede afirmar (y respondiendo a la pregunta que da título al artículo) que al menos en la actualidad, el tamaño empresarial importa, pero poco en las condiciones en el acceso a la financiación bancaria en España, y mucho menos que en la eurozona. Además, el coste del préstamo bancario es menor en España con independencia del tamaño, siendo el grado de restricción financiera similar con la eurozona.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.

Referencias

Banco Central Europeo. (2024). Survey on the Access to finance of enterprises, third quarter of 2024.

Sumario

- Carta de la redacción

- El informe Draghi y la economía española

- ¿Puede el Plan Draghi salvar a Europa?

- Trump, comercio e inversión

- Inteligencia artificial en banca: la visión del cliente

- La accesibilidad de las empresas al préstamo bancario: ¿cuánto importa el tamaño?

- Claves de la gestión con tipos a la baja: coste financiero y recomposición del ahorro

- Debilidad en el rendimiento agregado de las empresas constructoras: a la baja productividad se une la falta de capital humano

- Reciente evolución del negocio de bancaseguro en España