Cuadernos de Información Económica, N.º 304 (enero-febrero 2025)

Fecha: enero 2025

Autores

Erik Jones*

Etiquetas

Acuerdo de libre comercio, dependencia de exportaciones, relaciones económicas España-Estados Unidos, Administración Trump

Trump, comercio e inversión

La Administración entrante de Trump se apresuró a utilizar aranceles y otros instrumentos de política comercial para presionar a los socios comerciales de Estados Unidos a ofrecer acuerdos más favorables a las empresas estadounidenses y animar a los fabricantes a invertir en Estados Unidos. La respuesta europea a esta medida es comprar más gas natural licuado y equipos militares estadounidenses, al tiempo que amenaza con tomar represalias con instrumentos comerciales. Aún queda mucho por hacer. Los europeos también podrían aprovechar la oportunidad para negociar un acuerdo de libre comercio limitado con Estados Unidos junto con un acuerdo para un mayor reconocimiento mutuo de la equivalencia normativa. Y los europeos podrían reforzar esa respuesta a más largo plazo modificando su modelo de crecimiento para alejarlo de la dependencia de las exportaciones y dotarlo de mayor autonomía en materia de adquisiciones militares. Estas respuestas a largo plazo no solo ofrecen la promesa de reequilibrar las relaciones económicas a través del Atlántico, sino también de reforzar la asociación transatlántica.

La Administración entrante de Donald Trump cree que los socios comerciales de Estados Unidos están abusando de las reglas de la economía mundial para arrebatar a Estados Unidos puestos de trabajo en el sector manufacturero y disminuir la prosperidad estadounidense. Esta creencia ya era evidente durante la primera Administración Trump, y se encuentra fácilmente en las páginas del Proyecto 2025, que es el anteproyecto político creado por los aliados políticos de Trump, incluidos muchos antiguos asesores, durante el periodo previo a las elecciones presidenciales de Estados Unidos (EE. UU.) de 2024 (véase, por ejemplo, Navarro, 2023; Gassman, 2023). En respuesta, la Administración planea utilizar aranceles y otros instrumentos comerciales para empujar a China, India y la Unión Europea a entablar negociaciones sobre política comercial e industrial. La Unión Europea (UE) es consciente de este desafío. En previsión, la UE ha desarrollado un instrumento contra la coerción para asegurarse de que dispone de contramedidas adecuadas (Freudlsperger y Meunier, 2024). La Comisión Europea también ha planteado la posibilidad de comprar más gas natural licuado y equipos militares estadounidenses en un esfuerzo por mitigar las críticas de Estados Unidos y minimizar así las tensiones al otro lado del Atlántico.

La UE tiene buenas razones para oponerse a las tácticas negociadoras de la Administración Trump. El uso de aranceles y otros instrumentos comerciales para forzar a los socios comerciales a negociar socava el funcionamiento del sistema económico internacional basado en normas. Sin embargo, es poco probable que los llamamientos al multilateralismo disminuyan las tensiones a través del Atlántico, y el uso de medidas coercitivas solo perjudicará a las empresas y los trabajadores de ambas partes, como los propios aliados políticos de Trump se apresuran a admitir (Lasswell,2023).

El reto para los responsables políticos europeos es encontrar alguna forma de aprovechar las políticas de la Administración Trump para lograr una relación más equilibrada y productiva con Estados Unidos. Ese reto se complica por la retórica desplegada por el presidente que regresa y por la vinculación entre economía y seguridad dentro de la alianza de la OTAN. No obstante, existe la posibilidad de que las negociaciones con la nueva Administración Trump impulsen una agenda más constructiva tanto al otro lado del Atlántico como dentro de la Unión Europea.

Transaccional no significa proteccionista

La perspectiva de una negociación constructiva parte del reconocimiento de que el presidente estadounidense que regresa tiene pocos compromisos ideológicos fuertes, más allá de una tendencia a participar en negociaciones transaccionales, y sus partidarios son variados y están divididos. Esto fue evidente durante su primera administración (Barber y Pope, 2019). Siguió siendo cierto durante las elecciones presidenciales de 2024. La mayoría de los votantes creen que Trump es en general “conservador”, pero discrepan sobre lo que eso significa en la práctica (Pew Research Centre, 2024). Esta diversidad de puntos de vista es evidente en el Proyecto 2025, lo que explica por qué Trump, como candidato, pudo desautorizar públicamente el documento incluso cuando sus aliados y asesores pudieron dedicarse discretamente a planificar su aplicación

Esa diversidad se extiende a la política comercial. En lugar de exponer un argumento coherente a favor del proteccionismo, el capítulo sobre comercio del Proyecto 2025 es un debate entre Peter Navarro, que dirigió la Oficina de Política Comercial y Manufacturera en la primera Administración Trump y que volverá como consejero principal en la segunda, y Kent Lassman, que dirige el Competitive Enterprise Institute. En la introducción a esa sección del informe, los editores escriben que “Navarro discrepa de Lassman casi en todo” (Dans y Groves, 2023: 658). Navarro (2023) defiende el “comercio justo” y el uso agresivo de instrumentos comerciales para empujar a los socios comerciales de Estados Unidos a negociaciones que podrían nivelar la competencia; Lassman (2023) defiende el “libre comercio” y la eliminación de aranceles y barreras no arancelarias que perturban el funcionamiento de los mercados mundiales.

Ninguno de estos argumentos es necesariamente proteccionista, al menos en el contexto de la relación transatlántica. El argumento es muy diferente con respecto a China, a la que Navarro considera un socio negociador de mala fe. Es importante señalar que esta visión negativa de China encuentra apoyo tanto entre demócratas como entre republicanos. Este amplio recelo no impide a las élites de la política exterior estadounidense imaginar una relación constructiva con China, pero sí descarta la creencia en las virtudes y la disciplina de los mercados libres (Chivvis, 2024). Más allá de China, Navarro defiende el uso de instrumentos proteccionistas para empujar a los gobiernos a negociar. Lassman insiste en que el uso de tales instrumentos impone inevitablemente altos costes a Estados Unidos. Esa es la principal diferencia entre ambos.

En lo que coinciden Navarro y Lassman es en la importancia de negociar para eliminar los aranceles o, si eso no es posible, para armonizar los calendarios arancelarios y evitar así una distorsión innecesaria de la competencia en el mercado. Navarro (2023: 771) plantea dos escenarios, en los que los socios comerciales de Estados Unidos igualan los aranceles estadounidenses o Estados Unidos iguala los suyos. Lassman (2023: 808, 811) defiende la negociación de acuerdos de libre comercio que se extiendan únicamente a los aranceles y las cuotas y, al mismo tiempo, amplíen el reconocimiento de la equivalencia normativa entre Estados Unidos y sus aliados de confianza, incluida la Unión Europea.

Estas aperturas no coinciden con las preferencias comerciales de la Comisión Europea. La Comisión suele negociar acuerdos que van más allá de los aranceles y las cuotas para incluir otras formas de regulación laboral, climática y de protección del consumidor. Son ampliaciones que tanto Navarro como Lassman rechazan. La Comisión también es reacia a reconocer la equivalencia normativa con jurisdicciones extranjeras, sobre todo en ámbitos como la seguridad alimentaria, donde entran en juego valores europeos fundamentales. Tanto la ampliación de los acuerdos comerciales “más allá de las fronteras” como la reticencia a ampliar la equivalencia normativa reflejan la confianza de la Comisión en el acervo comunitario (o cuerpo común de normativas de la UE) para estructurar el mercado interior, incluso a expensas de acuerdos bilaterales o multilaterales con otros socios (Jones, 2006).

No obstante, el libre comercio y el reconocimiento de la equivalencia normativa ofrecen vías para ir más allá de intentar restablecer el statu quo ante la imposición de nuevos aranceles. El candidato democristiano a canciller alemán, Friedrich Merz, así lo reconoció al afirmar que la UE debería entablar conversaciones de libre comercio con la Administración Trump en lugar de “una peligrosa espiral de aranceles”1. Independientemente de que los votantes decidan o no apoyar esa opción en las próximas elecciones alemanas, la apertura de tales negociaciones con la nueva Administración Trump existe.

El comercio no es el único desequilibrio

Las negociaciones comerciales pueden desviar el conflicto, pero no eliminar las tensiones entre los dos lados del Atlántico. Más fundamentalmente, ni una estrecha alineación de los tipos arancelarios ni un amplio reconocimiento de la equivalencia reglamentaria pueden cambiar la percepción dentro de la Administración Trump de que la Unión Europea tiene algún tipo de ventaja injusta. La medida de la desigualdad, argumentan, reside en la balanza bilateral de importaciones y exportaciones, en la que la Unión Europea registra un superávit frente a Estados Unidos solo superado por China (Navarro, 2023: 767). Según datos de la Dirección de Estadísticas Comerciales del Fondo Monetario Internacional, la Unión Europea exportó 127.000 millones de euros en bienes a Estados Unidos por encima de lo que importó en 2016, el año anterior a la llegada de Trump al poder. Ese superávit de la UE aumentó a 169.000 millones de euros en 2023, lo que supone aproximadamente el 15 % del déficit global en el comercio de bienes que Estados Unidos tiene con el resto del mundo.

Las negociaciones comerciales pueden desviar el conflicto, pero no eliminar las tensiones entre los dos lados del Atlántico

Como reconoce Navarro, los aranceles solo pueden explicar una parte de los desequilibrios de un país. Otra parte tiene que ver con los flujos de capital, en particular con referencia a la cuenta corriente, que incluye el comercio de servicios y las rentas de inversión, además de bienes como alimentos, materias primas o productos manufacturados. Desde la perspectiva de Navarro (2023: 793): “Cualquier déficit en la cuenta corriente causado por un comercio desequilibrado debe compensarse con un superávit en la cuenta de capital, es decir, la inversión extranjera en [Estados Unidos]”. Lo contrario también es cierto, y cualquier déficit en la cuenta de capital debe compensarse con un superávit en la cuenta corriente. Lo que esto significa en la práctica es que la Unión Europea seguirá teniendo superávit por cuenta corriente con el resto del mundo mientras siga enviando sus capitales al extranjero2.

Gran parte de ese capital europeo se invierte en Estados Unidos. A su vez, esas inversiones dan a los estadounidenses el poder adquisitivo para adquirir más importaciones de Europa de las que pueden cubrir con el dinero que ganan con sus propias exportaciones

Gran parte de ese capital europeo se invierte en Estados Unidos. A su vez, esas inversiones dan a los estadounidenses el poder adquisitivo para adquirir más importaciones de Europa de las que pueden cubrir con el dinero que ganan con sus propias exportaciones. Y lo que es cierto para Europa también lo es para China, Japón y muchos de los países del sudeste asiático. Los modelos de crecimiento de estos países se basan en las exportaciones netas, lo que significa que estos países también tienden a acumular enormes volúmenes de activos denominados en dólares. Y cuanto más dinero envían al extranjero, más dinero pueden utilizar los estadounidenses para pagar importaciones adicionales. De hecho, este desequilibrio macroeconómico –una excesiva dependencia de las exportaciones netas para el crecimiento– es una gran parte de la explicación de los riesgos que se acumularon en los mercados de activos estadounidenses antes de la crisis económica y financiera mundial (Jones, 2009).

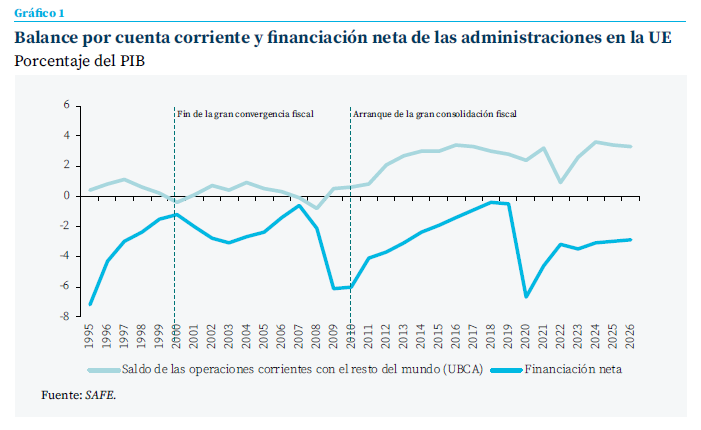

Es importante señalar que la Unión Europea no contribuyó a los desequilibrios macroeconómicos antes de la crisis. Por el contrario, los países europeos con excedentes de ahorro tendieron a invertir en otros países europeos que ofrecían oportunidades para un mayor desarrollo. Esta inversión transfronteriza dentro de Europa es lo que explica la convergencia de los rendimientos nominales de los bonos durante finales de la década de 1990 y principios y mediados de la década de 2000. También explica la gran divergencia de las balanzas por cuenta corriente entre los países del núcleo que enviaban sus capitales al extranjero y los países de la periferia que eran los receptores de las inversiones intraeuropeas. El inicio de la crisis financiera hizo que esas inversiones transfronterizas se deshicieran repentinamente, colapsando los precios de los activos en la periferia de la zona del euro, incluidos los mercados de deuda soberana. En respuesta, los gobiernos de los países centrales empezaron a presionar a los gobiernos de los países periféricos para que adoptaran modelos de crecimiento impulsados por las exportaciones, al tiempo que consolidaban sus cuentas fiscales (Jones, 2015).

Este patrón puede observarse en el gráfico 1. En la parte izquierda del gráfico, los Estados miembros de la UE emprendieron la convergencia fiscal para cumplir los requisitos de entrada en la moneda única. Una vez en el euro o a punto de ingresar, los países con oportunidades de inversión atrajeron el ahorro de los países con economías industriales ya avanzadas. Sin embargo, tras la crisis, todos los gobiernos europeos emprendieron esfuerzos de consolidación fiscal, incluso cuando los bancos y otros grandes inversores institucionales empezaron a invertir cada vez más el ahorro europeo en el extranjero.

En la actualidad, la Unión Europea registra sistemáticamente grandes superávits por cuenta corriente. Además, seguirá haciéndolo independientemente de los aranceles que introduzca la Administración Trump. La única forma de que este patrón cambie es que los responsables políticos europeos creen las condiciones para que el sector privado invierta a través de las fronteras dentro de Europa y acepte mayores riesgos en sus inversiones intraeuropeas. Podría decirse que sería útil tanto un mayor apetito por la inversión transfronteriza como una mayor tolerancia al riesgo. Esta es la conclusión a la que llegó Enrico Letta (2024) en su análisis del mercado interior europeo. Y es una conclusión que Mario Draghi (2024) subrayó en su investigación sobre la competitividad europea. Tanto Letta como Draghi insisten en que los responsables políticos europeos deben completar su ambición de formar una “unión de mercados de capitales” para reducir las barreras a la inversión transfronteriza. También sostienen que los gobiernos deberían relajar las restricciones a los grandes inversores institucionales y crear incentivos para que esas empresas asuman más riesgos.

Si los responsables políticos europeos siguen las recomendaciones de Letta y Draghi, reforzarán el funcionamiento del mercado interior europeo y, al mismo tiempo, sentarán las bases de la futura competitividad de Europa. También crearán las condiciones para centrar la inversión del ahorro europeo en Europa. Ese reequilibrio del ahorro y la inversión europeos reducirá la exportación de capitales europeos y, por tanto, también el superávit de la balanza por cuenta corriente europea. Esto no eliminará el superávit del comercio europeo con Estados Unidos, pero contribuirá a reducirlo. Algunos países europeos seguirán exportando más a Estados Unidos de lo que importan en productos estadounidenses, pero para otros la situación será la inversa. Es importante destacar que los asesores de Trump reconocen la importancia de este reequilibrio macroeconómico para los resultados comerciales de Europa. En ese sentido, los responsables políticos europeos pueden vender un compromiso creíble con las recomendaciones de Letta y Draghi, como un compromiso para reducir el superávit comercial de Europa con Estados Unidos.

La seguridad es un compromiso a largo plazo

El comercio no es la única fuente de conflicto, ni siquiera la más importante, para la Administración Trump o los congresistas republicanos. Una fricción aún mayor proviene del vínculo entre seguridad y economía. La Administración Trump cree que los europeos se benefician desproporcionadamente del gasto estadounidense en seguridad militar, y que los europeos utilizan esos beneficios para socavar la competitividad estadounidense. Dada la disyuntiva entre una reducción del superávit comercial europeo y un aumento sostenido del gasto europeo en defensa, muchos republicanos, si no la mayoría, pondrían el énfasis en la defensa, especialmente dada la amenaza de Rusia y la guerra en Ucrania (Skinner, 2023: 181- 182, 187-188)3.

La compra de armamento estadounidense para la seguridad europea es una forma de cuadrar el círculo. Sin embargo, estas compras crean divisiones entre los aliados europeos, refuerzan la dependencia de la seguridad al otro lado del Atlántico y ponen en tela de juicio el compromiso político europeo con una acumulación militar sostenida. Todo ello tiende a debilitar y no a reforzar la alianza atlántica. También tienden a reforzar la preocupación de que la Unión Europea sea incapaz de asumir compromisos de seguridad significativos entre sus propios miembros o con países vecinos como Ucrania, Moldavia, Georgia o los Balcanes Occidentales. Estas preocupaciones se plantean en el Proyecto 2025, pero también ocupan un lugar central en el análisis de Sauli Niinistö (2024: 4-11, 155-163) sobre los requisitos para la seguridad y la resiliencia europeas.

Un mayor compromiso con la seguridad militar refuerza los esfuerzos de reequilibrio macroeconómico, incluso sin depender de las adquisiciones de Estados Unidos

La inversión a largo plazo en las industrias europeas de defensa, unida a contratos a más largo plazo para la adquisición de armamento europeo, ofrece otra vía hacia la seguridad. Esta estrategia no tiene por qué excluir la posibilidad de adquirir armamento estadounidense, pero subraya la importancia revisar la situación productiva de Europa, incluso si eso significa reimaginar el papel de las ayudas estatales en el mantenimiento de la competitividad europea. Este es el argumento que expone Draghi (2024: Parte B, 159-171) y reitera Niinistö (2024: 6).

Lo que Draghi y Niinistö no subrayan es que la inversión en defensa es otra forma de que los europeos redistribuyan sus ahorros dentro de Europa. Esto es especialmente cierto si los gobiernos europeos toman fondos prestados para adquisiciones militares o para crear incentivos para una mayor inversión privada en industrias de defensa. En este sentido, un mayor compromiso con la seguridad militar refuerza los esfuerzos de reequilibrio macroeconómico, incluso sin depender de las adquisiciones de Estados Unidos. Además, es probable que los republicanos del Congreso acepten esta línea de argumentación. Dado que la seguridad es su imperativo, cualquier mejora en las relaciones comerciales –por manifiesta que sea– no es más que la guinda del pastel.

Apostar por una agenda constructiva merecería el esfuerzo

Será más difícil vender este argumento en Europa que a la Administración Trump. A los responsables políticos europeos les costará aceptar un programa de libre comercio limitado que no incluya consideraciones transfronterizas. También les costará aceptar la equivalencia normativa en ámbitos de gran relevancia política, como la seguridad alimentaria. Desde la publicación del Informe Giovanini en los años 90, se han hecho esfuerzos por completar la unión de los mercados de capitales europeos, pero con escasos avances reales. Y las cicatrices dejadas por la crisis económica y financiera mundial en las relaciones entre los países centrales y periféricos de la Unión Europea son difíciles de revertir. Será aún más difícil llegar a un acuerdo sobre la realización de enormes inversiones en seguridad europea, sobre todo si ello implica un endeudamiento público adicional. Los informes Letta, Draghi y Niinistö llamaron la atención cuando se publicaron, pero hasta ahora han generado poco impulso para una reforma duradera. La mayor amenaza –y probabilidad– es que la entrante Administración Trump solo distraiga la atención europea de iniciativas políticas más importantes que los europeos deberían adoptar para salvaguardar el futuro de Europa.

Pero existe la posibilidad de aprovechar la influencia creada por el uso de aranceles y otros instrumentos comerciales por parte de la Administración Trump para presionar en otra dirección. Los responsables políticos europeos podrían reanudar las negociaciones comerciales al otro lado del Atlántico con el objetivo de encontrar áreas de posible acuerdo. También podrían utilizar esas negociaciones como otra razón para comprometerse con una agenda de reformas que Letta, Draghi y Niinistö sostienen que es esencial para asegurar el futuro de Europa independientemente de quién sea el presidente en Estados Unidos. Esta nueva agenda no será fácil de cumplir, pero es posible que los responsables políticos europeos no tengan una alternativa real. Quizá la nueva Administración Trump les facilite centrarse en lo que se puede ganar para Europa.

Notas

* Director del Centro Robert Schuman de Estudios Avanzados del Instituto Universitario Europeo e investigador no residente de Carmegie Europe.

1 ‘Alemania: CDU’s Merz Wants «Positive» Trump Trade Approach.’ DeutscheWelle(2 de enero de 2025). https://www.dw.com/en/germany-cdus-merz-wants-positive-trump-trade-approach/a-71199987

2 Una salida de capital es un débito en las cuentas de capital y, por tanto, tiene un valor negativo; una entrada de capital es un crédito. Esto explica por qué Navarro asoció un superávit de la cuenta de capital con un déficit de la cuenta corriente. Cuando un país importa más de lo que exporta, es decir, cuando tiene un déficit por cuenta corriente, necesita créditos extranjeros para pagar, es decir, una entrada de capital o un superávit. El argumento es que una salida de capital proporciona créditos que los extranjeros pueden utilizar para comprar al país emisor más exportaciones de las que importa.

3 Esta idea se vio reforzada en conversaciones con congresistas republicanos durante la transición de la Administración Biden a la Administración Trump.

Referencias

Barber, M., y Pope, J. C. (2019). El conservadurismo en la era de Trump. Perspectives on Politics, 17(3), 719-736.

Centro de Investigación Pew. (2024). El público aprueba por escaso margen los planes de Trump; la mayoría se muestra escéptica de que vaya a unificar el país. Filadelfia: Pew Research Centre.

Chivvis, CH. (ed.). (2024). U.S.-China Relations for the 2030s: Toward a Realistic Scenario for Coexistence. Washington, D. C.: The Carnegie Endowment for International Peace.

Dans, P., y Groves, S. (eds.). (2023). Mandate for Leadership: The Conservative Promise. Washington, D. C.: The Heritage Foundation.

Draghi, M. (2024). El futuro de la competitividad europea, Partes A y B. Bruselas: Comisión Europea.

Freudlsperger, CH., y Meunier, S. (2024). Cuando la política exterior se convierte en política comercial: The Es Anti-Coercion Instrument. Journal of Common Market Studies, 62(4), 1063-1079.

Jones, E. (2006). Europe’s Market Liberalization is a Bad Model for a Global Trade Agenda. Journal of European Public Policy, 13(6), 945-959.

Jones, E. (2009). Shifting the Focus: The New Political Economy of Global Macroeconomic Imbalances. SAIS Review, 29(2), 61-73.

Jones, E. (2015). Unión financiera olvidada: Cómo se puede tener una crisis del euro sin euro. En M. Matthias y M. Blyth (eds.), El futuro del euro (44-69). Nueva York: Oxford University Press, 2015.

Lassman, K. (2023). The Case for Free Trade. En P. Dans y S. Groves (eds.). (2023). Mandate for Leadership: The Conservative Promise (796-823). Washington, D.C.: The Heritage Foundation.

Letra, E. (2024). Mucho más que un mercado: Velocidad, seguridad y solidaridad: potenciar el mercado único para ofrecer un futuro sostenible y prosperidad a todos los ciudadanos de la UE. Bruselas: Consejo Europeo.

Navarro, P. (2023). The Case for Far Trade. En P. Dans y S. Groves (eds.), Mandate for Leadership: The Conservative Promise (765-795). Washington, D.C.: The Heritage Foundation.

Niinistö, S. (2024). Más seguros juntos: fortalecimiento de la respuesta y la preparación civil y militar de Europa. Comisión Europea.

Skinner, K. (2023). Departamento de Estado’. En P. Dans y S. Groves (eds.). (2023). Mandate for Leadership: The Conservative Promise (171-197). Washington, D.C.: The Heritage Foundation.

Sumario

- Carta de la redacción

- El informe Draghi y la economía española

- ¿Puede el Plan Draghi salvar a Europa?

- Trump, comercio e inversión

- Inteligencia artificial en banca: la visión del cliente

- La accesibilidad de las empresas al préstamo bancario: ¿cuánto importa el tamaño?

- Claves de la gestión con tipos a la baja: coste financiero y recomposición del ahorro

- Debilidad en el rendimiento agregado de las empresas constructoras: a la baja productividad se une la falta de capital humano

- Reciente evolución del negocio de bancaseguro en España