Cuadernos de Información Económica, N.º 304 (enero-febrero 2025)

Fecha: enero 2025

Autores

Raymond Torres y Miguel Ángel González Simón*

Etiquetas

Informe Draghi, política económica europea, inversión pública, mercado único, España, competitividad

El Informe Draghi y la economía española

Ante el riesgo de declive estructural de la economía europea, el Informe de Mario Draghi sobre competitividad propone dos soluciones complementarias: la puesta en marcha de una política económica mancomunada con estímulos a la inversión pública, y la profundización del mercado único. Ambas son relevantes para España, si bien la segunda es la que más beneficios aportaría a corto plazo –y la más factible, dado el estado de las finanzas públicas en buena parte de la UE–. Uno, porque el déficit de inversión español procede del sector privado y del débil multiplicador de la inversión pública sobre la privada. Dos, porque la pérdida de terreno en los mercados globales, especialmente los tecnológicos, se compensa en el caso de España gracias a una importante mejora de la posición competitiva en el seno de la UE, impulsada por el abaratamiento relativo de los costes energéticos. Una mayor integración movilizaría el ahorro europeo hacia el tejido productivo español. El mayor riesgo es la fragmentación entre socios comunitarios ante la escalada proteccionista en ciernes.

Introducción

El débil comportamiento de la economía europea, tanto en términos históricos como en comparación con las otras grandes potencias mundiales, ha dado lugar a un debate acerca de las causas del declive y las soluciones posibles. En este contexto, el informe sobre la competitividad europea preparado por Mario Draghi a petición de la presidencia de la Comisión Europea aporta un diagnóstico exhaustivo (Comisión Europea, 2024). El informe pone de manifiesto como principales escollos, el déficit de inversión y el retraso en materia de innovación y de avance tecnológico. A partir del diagnóstico, el expresidente del Banco Central Europeo aboga por una inflexión de la política económica europea, combinando medidas destinadas a desatascar la inversión, una profundización de la integración europea y reformas estructurales. En caso de que se mantenga el statu quo, la Unión Europea (UE) se enfrentaría a un riesgo existencial.

El principal objetivo del presente artículo es examinar la relevancia del informe para la economía española, partiendo de la singularidad de su situación con respecto al resto de Europa. Si bien el diagnóstico de fondo de Draghi es compartido en Bruselas a grandes rasgos, la economía española presenta peculiaridades importantes que apuntan a la necesidad de priorizar las recomendaciones del informe.

El diagnóstico de Draghi

El análisis parte de la constatación de un contexto de transformación acelerada, como consecuencia de la disrupción tecnológica que suponen la digitalización y el despliegue de la inteligencia artificial, el cambio climático, y la reconfiguración de la globalización, con su corolario de shocks energéticos y comerciales, particularmente en el periodo pospandemia. En este entorno, exacerbado por el envejecimiento poblacional, la UE se enfrenta a grandes dificultades de adaptación.

En las últimas décadas, y particularmente desde la crisis financiera, el crecimiento económico de la UE ha sido reducido en comparación con las otras grandes potencias. En 2023, la diferencia con EE. UU. de PIB real ajustado por paridad de poder adquisitivo se situó en un -12 %, frente a +4 % veinte años antes. Durante el mismo periodo, China se ha acercado a gran velocidad al nivel de vida que prevalece en Europa.

Según el informe, alrededor del 70 % de la divergencia de PIB per cápita en relación con el otro lado del Atlántico se explica por el diferencial de productividad. El 30 % restante se debe al déficit de población activa, siendo este un problema que se agravará habida cuenta de las perspectivas demográficas europeas.

La causa fundamental de que la productividad sea baja es el déficit de inversión en la UE, por lo que el banquero central italiano resalta la necesidad de incrementarla en torno a 800.000 millones de euros cada año, es decir, cinco puntos porcentuales del PIB anual de la UE. Por comparación: el Plan Marshall incrementó la inversión aproximadamente entre el 1 % y el 2 % del PIB anual.

Frente a la magnitud del esfuerzo de inversión que habría que realizar, el informe considera que Europa dispone una capacidad de financiación abundante. La tasa de ahorro de los hogares es elevada, al menos en comparación con la de Estados Unidos, al tiempo que persiste un importante superávit de cuenta corriente, que evidencia la situación de excedente de ahorro que sigue prevaleciendo. El camino pasa por movilizar ese excedente de ahorro, que ahora se exporta hacia países terceros, especialmente EE. UU., en lugar de destinarse a proyectos europeos.

Existen diversos factores que motivan esta salida de fondos. El primero es la fragmentación de los mercados de capitales y su infraprovisión. En consecuencia, se aboga por la creación del Mercado Único de Capitales, que permita canalizar estos recursos hacia proyectos estratégicos. Se recomienda, entre otras iniciativas, la creación de un único regulador del mercado, que podría ser la Autoridad Europea de Valores y Mercados, y la homogeneización de la regulación.

Otro condicionante atañe a la elevada dependencia de la financiación bancaria. Los bancos europeos se enfrentan a una estricta regulación y tienen unos costes más elevados y una menor escala que sus homólogos estadounidenses, lo que limita su capacidad de asumir los riesgos asociados a proyectos de innovación a gran escala. Por ello, se recomienda mejorar la capacidad financiera del sector bancario mediante el desarrollo de un mercado de valores único y completando la unión bancaria.

El reducido tamaño de las empresas europeas como consecuencia directa de la fragmentación del mercado único constituye un obstáculo adicional. La profundización de la integración de los mercados de bienes, servicios, personas y capitales resulta esencial para el fomento de la inversión en la UE, ya que ampliaría los límites de crecimiento de las empresas e incentivaría la innovación.

Finalmente, el informe aboga por un esfuerzo adicional de inversión pública, a ser posible de forma mancomunada en el marco de una estrategia industrial. El análisis apunta a la relativa ineficiencia en la canalización de los fondos públicos. A pesar de que ya existen recursos a nivel europeo, su impacto es limitado debido a la excesiva complejidad en su acceso, la burocracia, y la falta de alineación de prioridades estratégicas. Todo ello apunta a la carencia de una verdadera política económica europea.

El sector público debería contribuir de forma complementaria al sector privado al déficit de inversión. Por el lado del gasto y el de los ingresos, mediante el establecimiento de reglas fiscales favorables a la inversión productiva. En un contexto de reducido margen de la política fiscal, una mayor productividad facilitaría, además, estas actuaciones: el informe considera que el impacto presupuestario en el corto plazo del gasto en inversión se compensaría a medio y largo plazo gracias al impacto positivo de ese gasto en la productividad1.

El Informe Draghi presenta un diagnóstico exhaustivo sobre la economía de la UE y propone políticas económicas para elevar la inversión y la productividad, y mejorar la competitividad europea. En última instancia, el objetivo sería mejorar el clima de innovación, conseguir la descarbonización, e incrementar la seguridad económica. El informe identifica tres tipos de políticas para lograr estos objetivos: un mayor esfuerzo de inversión pública europea, dentro de una estrategia económica que combine de manera coherente las políticas industrial, tecnológica y comercial; una profundización del mercado único europeo; y reformas en materia de eficiencia y de gobernanza.

Relevancia del diagnóstico para España

España comparte las principales tendencias puestas de manifiesto por el Informe Draghi para el conjunto de la UE. El PIB per cápita ha avanzado incluso menos que en el conjunto de la UE, si bien en el periodo reciente es perceptible un repunte. El crecimiento español es más vigoroso que en el resto de Europa. No obstante, al sustentarse en la incorporación de mano de obra, el avance en términos de PIB per cápita es menos significativo. La inmigración es crucial para compensar el retroceso que entrañaría el declive demográfico en los próximos años.

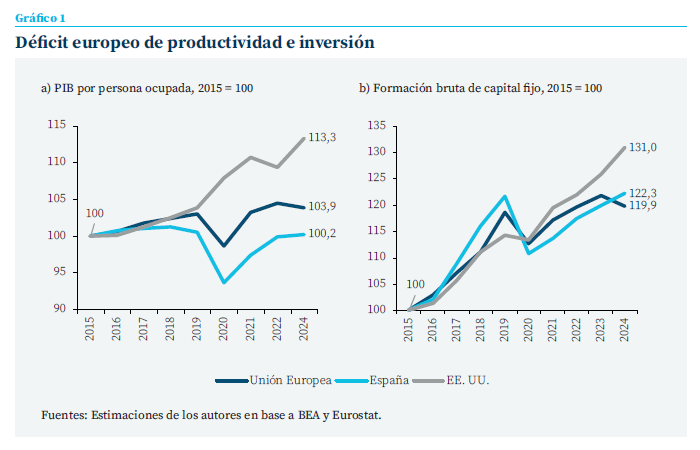

La debilidad de la productividad europea en relación con sus principales competidores, particularmente EE. UU. es más acusada en el caso de España. El PIB por persona ocupada se sitúa ligeramente por debajo del nivel alcanzado en 2015, frente al leve incremento de la media europea, lo que contrasta con el intenso crecimiento de la economía norteamericana (gráfico 1). El diagnóstico de pérdida de terreno se mantiene, aunque de manera ligeramente menos acusada, cuando la productividad se mide por hora traba- jada (esto es sobre todo por la subida tendencial del trabajo a tiempo parcial). De los datos más recientes se desprende un pequeño repunte de la productividad, sin que se pueda detectar todavía un cambio estructural.

Lo que revelan los datos agregados a nivel europeo, es un tejido productivo con dificultades de adaptación a las transformaciones tecnológicas, energéticas y comerciales. El caso del sector del automóvil es paradigmático a este respecto (Torres, 2024). La experiencia histórica muestra que una condición necesaria para superar el riesgo de un estancamiento estructural es la elevación de la inversión. Esta es, sin embargo, una de las variables más rezagadas en el reciente periodo expansivo. Desde 2019, la formación bruta de capital fijo se ha incrementado apenas un 0,5 % en términos de volumen (descontando la variación del deflactor de la inversión, y comparando los tres primeros trimestres de ambos ejercicios), y un 1 % en el conjunto de la UE. En el caso de EE. UU., la inversión total se ha expandido un 14,6 % durante el mismo periodo, avalando el diagnóstico del informe Draghi, que atribuye el mal europeo al escaso esfuerzo de equipamiento tecnológico del tejido productivo.

Como reflejo de las dificultades estructurales de adaptación, el informe Draghi pone de manifiesto la pérdida de terreno de las empresas europeas en los mercados mundiales. La UE sigue siendo un importante exportador a nivel mundial, pero su cuota de mercado tiende a disminuir. Las exportaciones de bienes de la UE hacia el resto del mundo (excluyendo el comercio intraeuropeo) han descendido hasta el 14,3 % del total del comercio mundial, un punto menos que en 2019. Durante el mismo periodo, la cuota de mercado de las exportaciones de EE. UU. también disminuyó, pero algo menos que la europea (medio punto porcentual) mientras que China incrementó su presencia (en un punto porcentual).

La balanza exterior de la UE sigue arrojando un importante superávit, posición que solo se debe a la atonía de las importaciones, en un contexto de débil comportamiento de la demanda interna. Además, el retroceso europeo es particularmente acusado en sectores pujantes ligados a la doble transición tecnológica y energética, circunstancia preocupante de cara a la competitividad futura, habida cuenta de la irrupción de la inteligencia artificial. Según estimaciones recientes, los intercambios europeos de los productos asociados con la transición ecológica son estructuralmente deficitarios2. En el caso de los productos de tecnología digital, la balanza, que antes era excedentaria, ha pasado a arrojar un déficit3.

Especificidades del modelo productivo español

Si bien el diagnóstico del Informe Draghi es aplicable a la economía española, también existen especificidades de gran relevancia para la política económica.

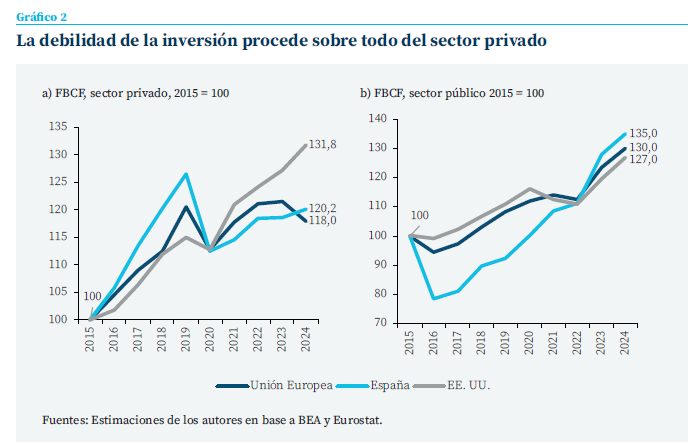

En el caso de España, el déficit de inversión procede enteramente del sector privado. Desde 2019, la inversión privada ha registrado un descenso notable, mientras que la pública se ha incrementado con intensidad

En primer lugar, en el caso de España, el déficit de inversión procede enteramente del sector privado. Desde 2019, la inversión privada ha registrado un descenso notable, mientras que la pública se ha incrementado con intensidad (gráfico 2). En la UE, la divergencia entre ambos sectores ha sido menos pronunciada que en España, mientras que en el caso de EE .UU. la inversión del sector privado se ha expandido al compás del esfuerzo realizado por las administraciones, evidenciando la existencia de un importante efecto multiplicador.

Cabría esperar un mayor protagonismo de la inversión privada española. La demanda, uno de los principales determinantes de la inversión conforme a la evidencia empírica, encadena cuatro años de fuerte expansión. De manera similar, las empresas españolas se encuentran en una situación financiera relativamente saneada, y con excedentes abundantes. Su endeudamiento ha descendido hasta mínimos de principios de siglo, observados antes del inicio de la burbuja de crédito. Y, sin embargo, las empresas siguen acumulando ahorro financiero o reduciendo pasivos, en vez de reforzar su capacidad productiva.

La disponibilidad de fondos europeos en el marco del programa Next Generation también prometía una rápida recuperación de la inversión privada, por su efecto de abaratamiento del coste del capital. En su lugar, los recursos europeos se han visibilizado principalmente en la inversión de las administraciones públicas, sin que esta jugara su papel dinamizador de la inversión empresarial. La carencia de un efecto multiplicador podría explicarse en parte por el entorno de subida de los tipos de interés, y su corolario en términos de mejora de la rentabilidad de los activos financieros en relación con la rentabilidad anticipada de la inversión productiva. Pero este es un fenómeno que también se ha producido en otros países, sin generar un impacto tan perjudicial.

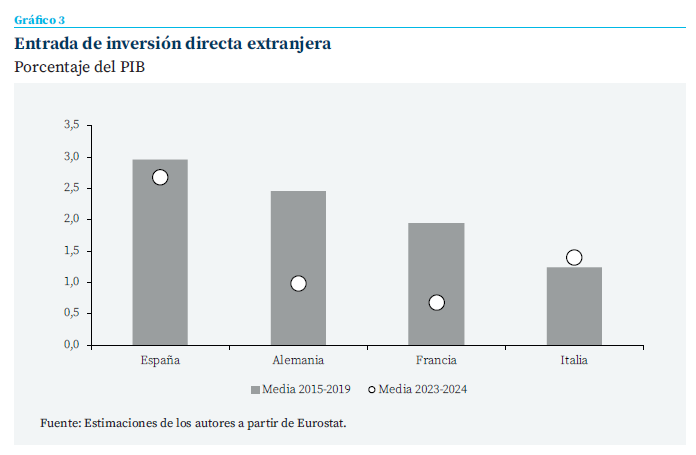

En segundo lugar, el déficit de inversión privada es principalmente de índole nacional: las empresas menos proclives a invertir son las españolas, sobre todo los pequeños negocios que conforman el grueso de nuestro tejido productivo. A la inversa, la inversión directa extranjera, que generalmente emana de grandes corporaciones internacionales, se ha incrementado desde el periodo anterior a la pandemia, al tiempo que la inversión privada total disminuía. En los últimos dos años, el flujo de entrada de inversión directa extranjera alcanzó casi el 3 % del PIB en media anual, más del doble de lo que reciben las otras grandes economías de nuestro entorno proporcionalmente a su PIB (gráfico 3). Los servicios de mercado, entre los que destacan las actividades ligadas a la tecnología y las telecomunicaciones, son el principal receptor de inversión directa extranjera (con un 57 % del total en el periodo 2019- 2023). La industria y el sector de suministro de electricidad y energía figuran también entre los principales beneficiaros, con entradas proporcionalmente superiores al peso de estos sectores en el PIB: la industria concentra el 34 % del total de inversión directa extranjera recibida en el periodo considerado.

La entrada de inversión directa extranjera consiste mayoritariamente (en torno al 60 %, según datos para el periodo 2019-2023) en nueva aportación de capital productivo, ya sea estableciendo nuevas unidades de producción o ampliando la capacidad existente, y por tanto, contribuye directamente al esfuerzo de inversión. El resto consiste en operaciones de adquisición, cuyo impacto en la inversión de la empresa receptora es más difuso o incierto.

Las grandes corporaciones españolas también han tendido a exportar una parte de su capacidad productiva, con salidas de inversión directa significativas, pero de una cuantía similar a los flujos de entrada. De este modo, en términos netos, es decir, (restando las entradas y las salidas) los flujos de capital productivo son casi nulos, a la inversa de lo que se observa en el conjunto de la UE, con salidas netamente superiores a las entradas: en los tres primeros trimestres de 2024, la UE ha exportado capital hacia países terceros por un valor de 269.000 millones de euros, evidenciando las barreras a la movilización del ahorro disponible a efectos de potenciar la base productiva europea.

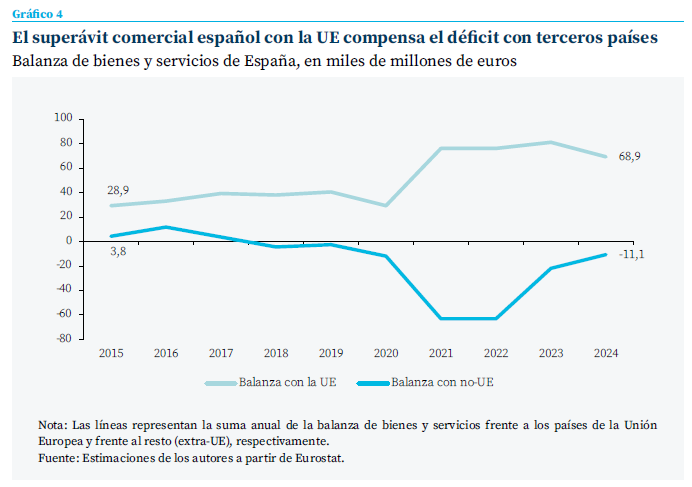

En tercer lugar, la pérdida de cuota de mercado en los mercados internacionales se compensa, en el caso de España, con una mejora acusa- da en los intercambios con otros socios europeos. El valor de los bienes y servicios que exportan las empresas españolas al resto de economías de la UE supera ampliamente el valor de las importaciones procedentes de esas mismas economías, generando en 2023 un superávit cercano a 80.000 millones de euros, prácticamente el doble que antes de la pandemia (gráfico 4). Se prevé para 2024 un resultado todavía más favorable, en base en los datos ya conocidos de los tres primeros trimestres. El excedente compensa ampliamente el desequilibrio de la balanza comercial española frente a países no comunitarios, de modo que la balanza total de bienes y servicios arroja un saldo netamente positivo.

Por comparación, las otras grandes economías europeas muestran un resultado deficitario o un excedente en retroceso con respecto al periodo anterior a la crisis sanitaria. Por ejemplo, Bélgica, Francia, Italia, Portugal y las economías nórdicas muestran un déficit persistente o creciente en sus intercambios intracomunitarios. Por otra parte, Alemania ha visto su superávit intracomunitario reducido a la mitad de lo que fue antes de la pandemia.

La mejora de la posición comercial frente a los socios europeos procede tanto de los intercambios de servicios como de los bienes, siendo este último un resultado destacado en un contexto de cuasi crisis industrial. En ambos casos, el superávit comercial tiende a incrementarse, revelando la mejora de la competitividad frente a la UE.

La mejora de la posición comercial frente a los socios europeos procede tanto de los intercambios de servicios como de los bienes, siendo este último un resultado destacado en un contexto de cuasi crisis industrial

La subida en escala de los servicios no turísticos no solo consolida los resultados de conjunto. También apunta a una diversificación del tejido productivo, reduciendo su dependencia de los pilares tradicionales del desarrollo económico (turismo, comercio, construcción, etc.). Pese a su diversificación, sin embargo, el modelo de crecimiento se sigue caracterizando por el escaso avance de la productividad, en línea con su carácter aditivo: el PIB avanza principalmente gracias a la incorporación de fuerza laboral, sin que se detecte una importante mejora de la eficiencia productiva.

Por el lado de los costes laborales, el posicionamiento competitivo de España era ya patente en la década pasada. Entre 2010 y 2019, los costes laborales unitarios se mantuvieron constantes (con un descenso durante la crisis de la deuda soberana, seguido de una leve recuperación), contrastando con el incremento cercano al 10 % de la UE. Esta ventaja de competitividad, factor clave en la mejora de las cuentas externas, se ha mantenido con pocos cambios en el periodo reciente. No obstante, conviene recordar que el abaratamiento de los costes laborales unitarios procede de la compresión de los salarios, y no de una mejora de la productividad.

Por otra parte, los costes energéticos han evolucionado favorablemente en relación con las economías de nuestro entorno (gráfico 5). En los últimos cinco años, el precio de la electricidad para las empresas se ha incrementado un 22 % y el precio del gas un 39 %, en ambos casos menos de la mitad de la media europea. El despliegue de las energías renovables y la disponibilidad de una importante infraestructura de procesamiento de gas licuado contribuyen a explicar el abaratamiento relativo de los precios energéticos, afianzando la ventaja competitiva en términos de costes de producción y favoreciendo la implantación de empresas extranjeras.

Entre las recomendaciones de Draghi, ¿cuáles son prioritarias para España?

En suma, este análisis muestra relevancia del diagnóstico del Informe Draghi, particularmente en lo que atañe al déficit de inversión y, de productividad, y a la dificultad de adaptación del tejido productivo a los grandes desafíos tecnológicos y comerciales.

Sin embargo, también se desprenden importantes especificidades del modelo productivo español, que deberían tenerse en cuenta en el debate de política económica europea. En primer lugar, el déficit de inversión procede sobre todo del sector privado y no de la carencia de recursos públicos, que siguen siendo relativamente abundantes. El multiplicador de la inversión pública sobre el esfuerzo realizado por el sector privado es bastante débil. En segundo lugar, la pérdida de terreno en los mercados globales, especialmente los tecnológicos, se compensa en el caso de España gracias a una importante mejora de la posición competitiva en el seno de la UE, impulsada por el abaratamiento relativo de los costes laborales y energéticos.

La prioridad para la economía española pasa por la profundización del mercado único europeo como principal propulsor del crecimiento|

Todo ello sugiere que la prioridad para la economía española pasa por la profundización del mercado único europeo como principal propulsor del crecimiento. Un paso hacia la unión de capitales también ayudaría a movilizar el ahorro europeo hacia el tejido productivo español, habida cuenta de su favorable posición competitiva en Europa. Por otra parte, antes que un fuerte incremento de la inversión pública, que ya está en máximos históricos, lo que necesita nuestra economía es reforzar la articulación entre el impulso público y el privado. Con todo, el Informe Draghi acierta en abogar por el fortalecimiento de la integración europea, junto con la puesta en marcha de una política económica común que aborde los principales desafíos. El mayor riesgo es la fragmentación ante la amenaza proteccionista que se vislumbra desde el otro lado del Atlántico.

Notas

* Funcas.

1 El informe apunta a un aumento de la productividad total de los factores del 2 % en un horizonte de diez años como consecuencia del incremento de la inversión pública, cuyo coste presupuestario se vería, por tanto, compensado a medio plazo por una mayor recaudación.

2 Un análisis reciente apunta a una tasa de cobertura muy reducida en los intercambios de paneles solares, turbinas eólicas y otros productos de la transición energética. https://ec.europa.eu/eurostat/web/products-eurostat-news/w/ddn-20241014-1

3 La balanza comercial de la UE de los bienes de alto valor añadido ha pasado de arrojar un superávit antes de la pandemia a un déficit en los últimos años. Véase https://ec.europa.eu/eurostat/statistics-explained/index.php?title=International_ trade_and_production_of_high-tech_products&oldid=615096

Referencias

Comisión Europea. (2024). The future of European competitiveness. https://commission.europa.eu/topics/strengthening-european-competitiveness/eu-ompetitiveness-looking-ahead_en

Torres, R. (2024). La industria del automóvil europea ante la competencia de EE. UU. y China. Cuadernos de Información Económica, N.º 302 (septiembre-octubre 2024). https://www.funcas.es/articulos/la-industria-del-automovil-europea-ante-la-competencia-de-ee-uu-y-china

Sumario

- Carta de la redacción

- El informe Draghi y la economía española

- ¿Puede el Plan Draghi salvar a Europa?

- Trump, comercio e inversión

- Inteligencia artificial en banca: la visión del cliente

- La accesibilidad de las empresas al préstamo bancario: ¿cuánto importa el tamaño?

- Claves de la gestión con tipos a la baja: coste financiero y recomposición del ahorro

- Debilidad en el rendimiento agregado de las empresas constructoras: a la baja productividad se une la falta de capital humano

- Reciente evolución del negocio de bancaseguro en España