Cuadernos de Información Económica, N.º 304 (enero-febrero 2025)

Fecha: enero 2025

Autores

José Ramón Díez Guijarro*

Etiquetas

Informe Draghi, desafíos estructurales, productividad, descarbonización, autonomía estratégica

¿Puede el Plan Draghi salvar a Europa?

El Informe Draghi constituye un buen análisis de los desafíos estructurales que afronta Europa, como la baja productividad, la dependencia externa y un modelo económico obsoleto. Propone tres objetivos clave: mejorar la productividad, descarbonizar la economía y avanzar en la autonomía estratégica. Además, aboga por un renovado protagonismo de la política industrial, por la simplificación regulatoria y por la creación de un entorno favorable para financiar todo el proceso de transformación. Sin embargo, sus ambiciosas propuestas enfrentan desafíos importantes, incluida la fragmentación política y la capacidad fiscal limitada, lo que subraya la necesidad de avanzar en una integración a varias velocidades y priorizar las reformas más viables, superando la tendencia europea a la procrastinación.

Europa en un momento clave

La publicación del Informe Draghi se ha producido en un momento clave para el proceso de construcción europea, teniendo en cuenta los desafíos económicos, políticos y sociales que deberá afrontar nuestro continente en los próximos años. Desde la pérdida de competitividad en un mundo sometido a una reconfiguración de las cadenas de valor, hasta los desafíos financieros que supondrá reforzar una política de defensa en medio de la transición energética, pasando por la reconfiguración de las relaciones entre bloques económicos que supondrá el retorno de Donald Trump a la presidencia de los EE. UU. Sin olvidar los retos ligados a la futura ampliación y a la necesidad de reforzar el marco institucional. Si Europa solamente avanza en momentos de crisis, como se ha puesto de manifiesto en los últimos 15 años con los fondos NGEU (Covid) o la supervisión única (crisis financiera), la oportunidad para un cambio de paradigma es inmejorable, teniendo en cuenta el exigente contexto geopolítico internacional actual. Ese momento Zeintenwende (punto de inflexión o cambio de era), debe ser afrontado de forma ambiciosa para asentar los pilares del proyecto de construcción europea para las próximas décadas.

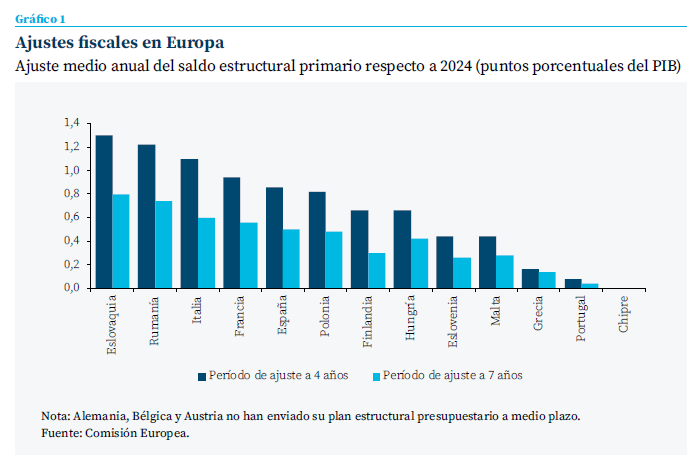

En este contexto, el punto de partida del menú de temas económicos prioritarios sigue siendo parecido al de hace un lustro: completar la unión bancaria con un fondo de garantía de depósitos europeo, avanzar en la unión de mercados de capitales, fortalecer el papel del euro como moneda de reserva internacional o crear un activo libre de riesgo europeo. Pero, ahora, afrontando un entorno mucho más desafiante, con numerosos nuevos frentes abiertos y con decisiones estratégicas que deberán abarcar múltiples objetivos. Teniendo en cuenta que en el horizonte se acumulan desafíos que obligatoriamente supondrán un importante esfuerzo inversor como la nueva política de seguridad y defensa, la autonomía estratégica abierta o la transición energética. Un enorme reto financiero que obligará a recomponer el marco plurianual de financiación y encajarlo con los límites que puede suponer el nuevo Pacto de Estabilidad (gráfico 1), teniendo en cuenta que las arcas europeas están exhaustas tras tener que acomodar los últimos shocks de oferta sufridos en los últimos años, como ponen de manifiesto las ratios actuales de deuda pública en la UE-27 (82,6 %) o en la UEM (89,9 %).

Por tanto, habrá que afrontar muchos desafíos con un espacio fiscal limitado y con un BCE que, con el TPI (Transmission Protection Instrument) puede limitar cualquier aumento del riesgo de fragmentación no originado en fundamentos económicos, pero que a su vez deberá adaptar el tamaño de su cartera de deuda pública a un entorno muy diferente al que justificó el intensivo uso de herramientas no convencionales1.

Con el reto adicional que supone la incertidumbre de la nueva relación transatlántica (aranceles2, Ucrania, política de defensa/OTAN) con el retorno de Trump a la presidencia, en una coyuntura compleja a corto plazo, teniendo en cuenta las débiles perspectivas de crecimiento para 2025 (+1 % la UEM según Consensus Forecast), la elevada dependencia del modelo de crecimiento respecto al sector exterior, la fragilidad fiscal de Francia e Italia o la debilidad de partida de la nueva Comisión Europea (41 % de votos en contra en el Parlamento Europeo). Si a todo lo anterior, le unimos la inestabilidad política en Francia y Alemania que, a corto plazo minimizará la tracción del principal eje vertebrador de la región, el punto de partida para el próximo año es desafiante. La parte positiva es que el deterioro fiscal y político de un país clave como Francia (con un riesgo de “italianización” nada despreciable) solamente se ha traducido en un realineamiento ordenado de las primas de riesgo en la zona del euro, sin penalizar al resto de periféricos. Lo que también refleja el potencial disuasorio del entramado de ins- trumentos diseñado en la última década para afrontar crisis idiosincráticas en la región (ESM, TPI, etc.). Aunque ya sabemos por experiencia propia que estar en el centro de la diana de los mercados financieros no es la mejor receta en tiempos convulsos, como está poniendo de manifiesto el caso británico en los últimos tiempos.

Habrá que afrontar muchos desafíos con un espacio fiscal limitado y con un BCE que, con el TPI (Transmission Protection Instrument) puede limitar cualquier aumento del riesgo de fragmentación no originado en fundamentos económicos

Informe Draghi: un buen diagnóstico para hacer frente a los desafíos estructurales

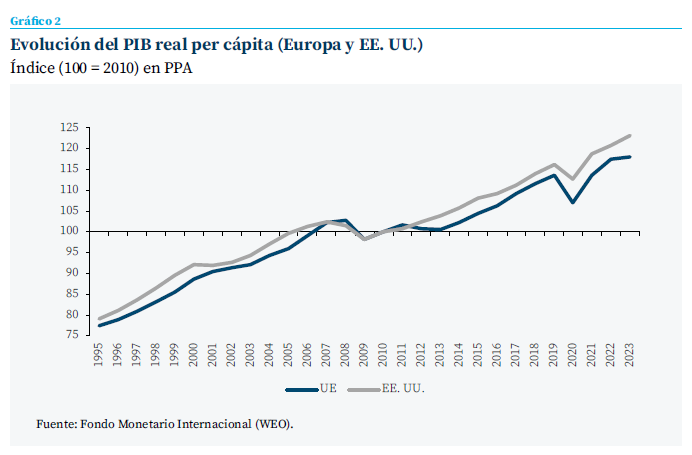

En este entorno desafiante, el Informe Draghi busca revertir el deterioro estructural de la economía europea, cuyo máximo exponente es la debilidad del crecimiento tendencial, lo que se refleja en la existencia de una amplia distancia en PIB per cápita respecto a Estados Unidos. La brecha de PIB entre EE. UU. y la UE3 ha aumentado del 15 % al 30 % desde 2002 a 2023, mientras en términos de PIB per cápita (gráfico 2), la diferencia se ha mantenido más estable (34 % en 2023 vs. 31 % en 2022) por el mayor aumento de la población en EE. UU. El 70 % de la diferencia en renta per cápita entre ambos lados del Atlántico se debe a las diferencias de productividad4 y el resto al número de horas trabajadas. Si no se revierte el comportamiento de la economía europea de las últimas décadas, está en juego el modelo social europeo que exige crecimientos elevados para atender las necesidades de una población envejecida, sobre todo, teniendo en cuenta las reducidas tasas de natalidad actuales.

Está en juego el modelo social europeo que exige crecimientos elevados para atender las necesidades de una población envejecida, sobre todo, teniendo en cuenta las reducidas tasas de natalidad actuales|

Sin embargo, aunque el informe se centra en las vías para estimular la innovación y mejorar la productividad, verdaderos factores detrás del estancamiento europeo, también se incide en el cambio de paradigma en el que está inmersa la economía mundial y la posición de debilidad de Europa en ese nuevo entorno. En un contexto de desglobalización en el comercio de bienes y búsqueda de autonomía estratégica, el modelo de crecimiento europeo con una elevada dependencia del sector exterior y la búsqueda de competitividad vía bajos salarios5 constituye una debilidad, no sólo por las prioridades que pondrá encima de la mesa la Administración Trump, sino además porque el exceso de ahorro con respecto a la inversión (3 % del PIB en media desde 2012) termina dirigiéndose a otras áreas económicas en búsqueda de mayor rentabilidad6 (como también pone de manifiesto el Informe Letta). En este sentido, uno de los retos es movilizar el gran volumen de ahorro que las familias y resto de agentes económicos de la UE han atesorado y canalizarlo hacia una mayor inversión en las actividades más productivas, para escapar de la “trampa de la tecnología intermedia” (baja innovación, baja inversión y bajo crecimiento de la productividad). Sobre todo, teniendo en cuenta el esfuerzo inversor que exigirá la doble transición energética y digital.

Por tanto, más allá de detectar las variables clave que explican los mediocres resultados económicos de Europa en las últimas décadas, el documento coordinado por Draghi es una enmienda a la totalidad al modelo de crecimiento europeo de las últimas décadas, especialmente teniendo en cuenta los cambios estructurales en el orden internacional que ya se atisban por el horizonte.

Un vector y tres grandes retos

En este contexto, con necesidad de cambios en el modelo económico, la estrategia de transformación europea debe estar basada en tres grandes retos: i) la mejora de la productividad7 a través de la reducción de la brecha de innovación con EE. UU. y China, ii) acelerar un proceso de descarbonización compatible con la mejora de la competitividad y iii) profundizar en la autonomía estratégica, con un aumento de la seguridad y una reducción de la dependencia del exterior. Todo ello debe venir acompañado de una simplificación de la regulación8 (vector fundamental para que el plan gane tracción) y de avances significativos en el mercado único (servicios, capitales, energía, digital, etc).

Siendo la política industrial el eje vertebrador de toda la estrategia, ganando protagonismo (y prevaleciendo en caso necesario) sobre la política comercial y la de competencia. Los principios de esta “nueva política industrial” son: i) debe enfocarse en sectores y no en compañías, ii) las inversiones serán sometidas a una fiscalización constante y iii) debe centrarse en tecnologías donde se puedan generar rentas por llegada temprana.

Todo ello supone un cambio importante respecto a la impronta de la política económica en Europa en las últimas décadas, pues la política de competencia se ha priorizado frente a la creación de campeones nacionales. Por tanto, el informe sienta las bases de una reindustralización en Europa, combinando acciones horizontales con un menú de propuestas para diez sectores estratégicos9. Además del desarrollo de los sectores y proyectos clave para el entorno innovador europeo se trata de responder a las estrategias de otros países que han buscado atraer la inversión de empresas europeas en los últimos años, cuyo máximo exponente ha sido el IRA (Inflation Reduction Act) impulsado por la Administración Biden.

El primer gran objetivo que se persigue es un salto de la productividad en Europa. Si la productividad es el resultado de la combinación de innovación entre las grandes empresas líderes, la capacidad de las empresas maduras en adoptar esa innovación con rapidez y la aparición de nuevos actores que puedan desafiar al resto, Europa se compara mal con EE. UU. y China en los tres frentes. Por ejemplo, las nuevas compañías creadas en EE. UU. en los últimos 50 años con una capitalización actual mínima de 10.000 millones de dólares, totalizan un valor de mercado conjunto superior a los 30 billones de dólares, casi 70 veces más que en Europa. Para conseguir incentivar la innovación se propone mejorar la coordinación de la inversión pública en I+D entre los Estados miembros, adoptar un sistema unitario de patentes o mejorar el acceso a financiación de empresas innovadoras, favoreciendo el desarrollo del capital riesgo. Además de impulsar la excelencia académica e investigadora.

En cuanto al segundo gran objetivo, la descarbonización, Draghi sugiere que la UE debe reorientar su apoyo a la fabricación de tecnologías limpias, centrándose en aquéllas en las que es líder o en las que es estratégico desarrollar capacidad (como las baterías). Una de las medidas que destacan en este eje de actuación es la necesidad de reducir los precios de la energía para el consumidor final, uno de los lastres que se encuentra la industria europea en perspectiva comparada10. Para conseguir esa rebaja, el informe propone un abanico de opciones que van desde una menor fiscalidad, hasta una modificación del mecanismo de fijación de precios que permita que el bajo coste de la energía renovable repercuta positivamente en toda la economía o impulsar la conectividad de redes. Asimismo, se concreta en este eje el impulso a “Unión de la Energía” que propiciaría la compra conjunta de gas natural o de crudo, pero también el desarrollo de estrategias comunes en casos de emergencia o crisis (como las fuertes subidas de los precios del gas tras la guerra de Rusia contra Ucrania) evitando respuestas nacionales descoordinadas que puedan distorsionar el mercado único.|

El último objetivo y palanca para aumentar la competitividad es conseguir reducir la dependencia del exterior y aumentar la seguridad en un entorno geopolítico tan convulso como el actual

El último objetivo y palanca para aumentar la competitividad es conseguir reducir la dependencia del exterior y aumentar la seguridad en un entorno geopolítico tan convulso como el actual. También aquí vuelve a aparecer la idea de la compra conjunta, en este caso de materias primas críticas para la transición ecológica. Por otro lado, desarrollar una política de defensa más autónoma también pasa por un impulso industrial, que permita el desarrollo de compañías transeuropeas, así como una mayor estandarización en los equipos y sistemas de defensa de los Estados miembros. Todo ello en un marco en el que el gasto en defensa tiene que aumentar (objetivo mínimo 2 % del PIB), con la vista puesta en el desarrollo tecnológico, con incremento de la cooperación, financiación común y pedidos conjuntos.

La importancia de las medidas horizontales

Para abordar los grandes retos es esencial profundizar en los aspectos clave del proyecto europeo, empezando por avances sustanciales en el mercado único11 que además fomentarían el crecimiento de las empresas, mejorando la capacidad del tejido productivo para absorber financiación, lo que reduciría el riesgo de cuellos de botella como los que se han producido en el despliegue de los NGEU.

Para conseguir todo lo anterior, será fundamental reforzar la gobernanza europea, aumentando los temas que se pueden decidir en el Consejo por mayoría cualificada (y no por unanimidad), y con un presupuesto más flexible y sencillo, con menos partidas y una consolidación de prioridades en torno a los nuevos objetivos planteados. Además, se debe buscar la simplificación de leyes y procedimientos, racionalizar el acervo de la UE y crear un nuevo «Marco de Coordinación de la Competitividad». Todos ellos, cambios difíciles de implementar, pues por una parte pueden suponer que Europa avance a varias velocidades y, por otra, conllevar el sacrificio de parte de los programas más importantes a los que se destina en estos momentos el presupuesto europeo (PAC), con un coste político en países como Francia nada despreciable.

La segunda gran reforma horizontal es la de la creación de un entorno favorable para financiar todo el proceso de transformación de la estrategia económica europea. Con medidas para poner en contacto al ahorro (público y privado) con la innovación. La tasa de ahorro de los hogares europeos es mucho mayor que la americana, pero no ha servido para darle un impulso a la inversión en la zona del euro, pues buena parte de ese ahorro se coloca fuera de las fronteras comunitarias.

Por tanto, para facilitar la inversión y financiación de la innovación es necesario estimular, incluso con incentivos fiscales, la creación de fondos de pensiones europeos, culminar el desarrollo del mercado único de capitales (lo que a su vez mejorará la eficiencia del canal financiero en la transmisión de la política monetaria), incentivar el capital riesgo y compatibilizar todo ello con una mayor flexibilidad del balance del sistema financiero gracias al desarrollo de los mercados de titulización, permitiendo que los bancos puedan liberar capital y aumentar su capacidad de financiación.

¿Y de qué esfuerzo inversor estamos hablando? Según el informe, la inversión pública y privada necesaria para permitir el salto en crecimiento potencial se estima en 800.000 millones anuales (casi 5 % del PIB europeo), con la parte pública financiada a través de la emisión de eurobonos. De esta manera, la inversión llegaría a representar en torno al 27 % del PIB de la UE, frente al 22 % actual, con un efecto muy positivo en el crecimiento acumulado de la actividad (+6 pp de PIB en 15 años), si se compara con un escenario en el que no se realicen las inversiones.

Las dudas estriban en cómo afectarían todas estas medidas a la inflación y a la sostenibilidad fiscal, aunque los posibles efectos negativos en los equilibrios macroeconómicos deberían en parte quedar diluidos por la mejora de la productividad. Todo lo anterior, en un contexto en el que la ejecución de los NGEU está lejos de ser la esperada, cuando queda año y medio para que finalice el plan. Es decir, la eterna pregunta es si existe capacidad en la UE para gestionar de manera eficiente un programa tan ambicioso de inversión pública y privada.

Conclusiones

El Informe Draghi complementa al Informe Letta y supone un buen diagnóstico de los problemas estructurales que afronta Europa.

Ambos informes detallan un menú de respuestas de política económica para afrontar los desafíos de un mundo en transformación y cambiar las inercias de las dos últimas décadas, combinando acciones horizontales para establecer un buen marco general, con acciones verticales por sector. Por tanto, el objetivo es cambiar un modelo de crecimiento inadecuado para afrontar los retos del nuevo orden económico mundial.

El grado de ambición de las propuestas es muy importante, especialmente, las relacionadas con el esfuerzo inversor (800.000 millones anuales), con la emisión del activo europeo libre de riesgo (eurobono), con el reforzamiento de la gobernanza mediante la utilización de las mayorías y no de la unanimidad (lo que puede dar paso a la Europa de varias velocidades) y con el renovado protagonismo de la política industrial, a la que se deben supeditar la política comercial y de competencia.

La acogida por parte de la Comisión Europea y el BCE reflejan la importancia que puede tener como guía para los cambios que deberá afrontar Europa en los próximos años. Su impacto puede ser parecido al Informe Delors de 1989 (Report on Economic and Monetary Union) frente a otros intentos fallidos como el Libro Blanco de Juncker. De momento, sin embargo, ya se han explicitado las clásicas reticencias por parte de las autoridades alemanas a la emisión de un activo europeo, a lo que se debe añadir otros obstáculos como pueden ser el escaso espacio fiscal, la necesidad de conseguir un amplio consenso con agentes sociales y la sociedad civil, etc. Además, con la nueva Comisión Europea con importantes debilidades de partida, la fragmentación política interna de la UE no juega a favor de la implementación de las grandes ideas del proyecto, teniendo en cuenta el crecimiento del voto euroescéptico y la persistencia de visiones muy diferentes sobre el ritmo y profundidad de la integración económica y polí- tica, con el eje Berlín-París sin capacidad de tracción en el horizonte más inmediato.

La solución para evitar un nuevo episodio de procrastinación a corto plazo será priorizar y avanzar en ámbitos sujetos a mayor posibilidad de acuerdo como: la búsqueda de una mayor eficiencia en la asignación de recursos de la UE, el avance en infraestructuras de interés común y en medidas para reducir el coste de la energía o, la simplificación de la carga regulatoria existente. Aunque a medio y largo plazo, para conseguir avanzar en la parte más complicada de la agenda habrá que impulsar las mayorías simples dentro de la Unión Europea y, probablemente, avanzar en la integración a varias velocidades, ante las reticencias desde ciertas jurisdicciones a ceder más soberanía.

En definitiva, una vez cubierto el diagnóstico de los retos a abordar con la publicación de los Informes Letta y Draghi queda ponerse manos a la obra, teniendo en cuenta que el grado de ambición de la próxima legislatura determinará el peso de la región en un mundo irreversiblemente abocado a una división en bloques, lo que aumenta el riesgo de no reducir la dependencia en energía o tecnológica (chips, IA, etc.) y mantener el crecimiento en una zona próxima al “estancamiento secular”. Puede parecer que hay demasiadas cosas encima de la mesa, pero lo único que no está permitido en la encrucijada a la que se enfrenta Europa, es la parálisis y la complacencia.

Ningún plan puede salvar a Europa de sí misma, de su tendencia a vacilar, dudar, retrasar decisiones, un retorno del avatar hamletiano que ha representado muchas veces a lo largo de su historia a la Unión Europa, como nos ha recordado Timothy Garton Ash en su excelente Europa. Una historia personal. Tendencia que se multiplica en una situación de desorden político en la región, con un auge de las opciones antiliberales. Pero la realidad es que la doble transición digital y energética supone una oportunidad única para cambiar el lento declive económico de las últimas décadas, reduciendo la brecha de productividad y renta per cápita con EE. UU. Otras veces, lo hemos conseguido, como en el período entre el final de la Segunda Guerra Mundial y 1995, cuando la productividad laboral europea pasó del 22 % al 95 % de la americana (Draghi, 2024).

En este sentido, puede que el Informe Draghi no sea la panacea para Europa, pero sí un buen punto de partida no sólo para la reflexión, sino también para la acción. Pone de manifiesto que el modelo de las últimas décadas ya no sirve para un orden mundial que va a cambiar de manera muy rápida en los próximos años. Y abre una vía para abordar el amplio abanico de retos pendientes, tanto los clásicos (fondo de garantía de depósitos europeo, unión de mercados de capitales, activo libre de riesgo europeo), como los nuevos (doble transición energética y digital, autonomía estratégica, impulso a la innovación, etc.).

Notas

* Cunef.

1 Después de publicar el nuevo marco operativo en 2024, el BCE hará una revisión estratégica en 2025. La última se realizó en 2021, un contexto muy diferente al actual, con el riesgo de deflación muy presente.

2 El 3,4 % del VAB de la UE depende de la demanda de EE. UU., con sectores muy expuestos a una guerra arancelaria como el de farmacia (22 % del VAB depende de EE. UU.), química (10 %) o transporte (8 %).

3 Utilizando precios de mercado de 2015.

4 Esta diferencia se explica en buena parte por la composición sectorial (presencia testimonial de los sectores TIC más productivos en la UE).

5 Según Draghi, desde 2008 el crecimiento de los salarios en términos reales ha sido cuatro veces superior en EE. UU. que en Europa.

6 Los inversores institucionales europeos tienen más fondos colocados en acciones americanas que europeas.

7 Sobre todo, teniendo en cuenta que, según el Informe Draghi, desde 2040 la fuerza laboral europea se reducirá a un ritmo de 2 millones de personas cada año.

8 La mejora del marco regulatorio se impulsará con la: creación de un nuevo estatus legal europeo para empresas innovadoras (el régimen 28º).

9 Energía, materias primas fundamentales, digitalización y tecnologías avanzadas, industrias intensivas en energía, tecnologías limpias, automoción, defensa, aereospacial, farmaceútico y transporte.

10 Los precios de electricidad pagados por las empresas europeas duplican a los pagados por empresas americanas.

11 Según el FMI, las barreras internas en el mercado único equivalen a un arancel ad-valorem del 45 % para el sector industrial y del 115 % para el sector servicios. En EE. UU. estas barreras entre Estados son cuatro veces inferiores. Con el nivel de barreras de EE. UU., la productividad en Europa aumentaría un 7 % en siete años.

Referencias

Draghi, M. (2024). Europe: Back to Domestic Growth. Policy Insight, 137. CEPR. https://cepr.org/publications/policy-insight-137-europe-back-domestic-growth

European Commission. (2024). The Future of European Competitiveness (September 2024). https://commission.europa.eu/document/download/97e481fd-2dc3-412d-be4c-f152a8232961_en

Garton Ash, T. (2023). Europa. Una historia personal. Taurus.

IMF. (2024). Europe´s declining productivity growth: diagnoses and remedies. Regional Economic Outlook, Notes Europe (November).

Sumario

- Carta de la redacción

- El informe Draghi y la economía española

- ¿Puede el Plan Draghi salvar a Europa?

- Trump, comercio e inversión

- Inteligencia artificial en banca: la visión del cliente

- La accesibilidad de las empresas al préstamo bancario: ¿cuánto importa el tamaño?

- Claves de la gestión con tipos a la baja: coste financiero y recomposición del ahorro

- Debilidad en el rendimiento agregado de las empresas constructoras: a la baja productividad se une la falta de capital humano

- Reciente evolución del negocio de bancaseguro en España