Cuadernos de Información Económica, N.º 304 (enero-febrero 2025)

Fecha: enero 2025

Autores

Marta Alberni, Ángel Berges y María Rodríguez*

Etiquetas

Tipos a la baja, recursos de la clientela, coste de financiación

Claves de la gestión con tipos a la baja: coste financiero y recomposición del ahorro

Tras casi medio año desde que el BCE iniciase la senda de descensos de tipos, pero casi un año desde que el euríbor comenzó a anticiparlos, el margen unitario (diferencia entre rentabilidad del crédito y coste de los recursos en balance) ha entrado ya en terreno contractivo, viéndose compensada parcialmente esta tendencia por el ligero incremento del volumen de crédito observado en buena parte de 2024. El nuevo escenario de tipos a la baja, el cual es probable que se alargue durante los dos próximos años, pone el foco del negocio bancario en la gestión de los recursos de la clientela –adecuado equilibrio entre recursos fuera de balance y depósitos, y dentro de estos entre vista y plazo–, así como en una contención de gastos como palanca de mejora de eficiencia.

Gestión del coste de financiación como ventaja competitiva

La subida de tipos de interés de referencia desde mediados de 2022 se ha traducido en una recuperación de los márgenes bancarios a nivel europeo y, especialmente, en el caso español como consecuencia de la mayor sensibilidad de este al escenario de tipos de interés, y de su mayor orientación al negocio minorista, con elevado peso de depósitos de clientes en su estructura del pasivo.

Esa subida de los tipos de interés tuvo su reflejo en el margen de intereses de forma progresiva, consecuencia, principalmente, del decalaje existente en el reprecio de la cartera de inversión crediticia, como analizamos en uno de nuestros artículos (ver artículo). Como resultado, el margen de intermediación ha registrado una senda alcista desde el inicio de 2023 reflejo de dicho reprecio de la cartera crediticia y un crecimiento de los costes de financiación que ha resultado ser más contenido, siendo especialmente destacable esta contención en el caso de aquellas entidades cuya principal, y prácticamente única, fuente de financiación externa son los depósitos de la clientela, frente a un mayor incremento de los costes medios en las entidades con mayor apelación a financiación recurrente en mercados mayoristas.

En todo caso, teniendo en cuenta que la práctica totalidad de las entidades bancarias españolas cuentan con depósitos de la clientela como principal fuente de financiación, cabe destacar que la capacidad de gestión del coste medio de los recursos minorista ha sido dispar entre ellas y ha estado condicionada por diversos factores relacionados con la posición de liquidez, el modelo de negocio, el posicionamiento geográfico, entre otros factores, que en muchos casos han derivado en una ventaja competitiva para determinadas entidades en los últimos trimestres.

Poniendo el foco en estos dos últimos factores –modelo de negocio y posicionamiento en el mercado–, se ha podido observar cómo entidades especializadas en segmentos de clientes con un tamaño medio de depósito más elevado (tanto de la mano del segmento retail como del segmento de empresas e institucional), clientes con un perfil más inversor y, probablemente, con una mayor sensibilidad financiera (mayor posicionamiento en segmentos de cliente banca personal o banca privada) o entidades con un mayor posicionamiento en clientes con un perfil más digital, se han visto obligadas a remunerar de forma más intensa el ahorro de sus clientes con el fin de gestionar el riesgo de salida de estos en un contexto de tipos crecientes.

En el otro extremo, entidades con un volumen relevante de clientes con un perfil más ahorrador, caracterizadas por una masa de depósitos mucho más granular, homogénea y, por tanto, con saldos medios más reducidos, han mostrado una mayor capacidad de gestión en la traslación de la subida de los tipos de interés de referencia a la remuneración de los recursos minoristas.

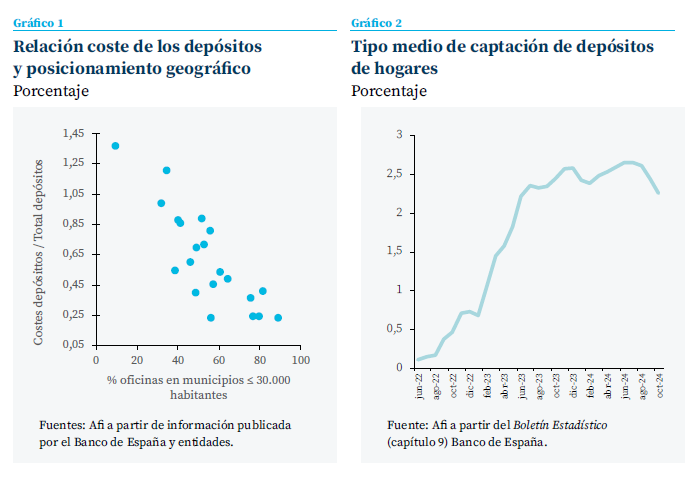

Las entidades con una mayor presencia en el ámbito rural –con mayor proporción de su red en municipios pequeños– han mostrado una mayor capacidad de gestión sobre el coste medio de financiación

Aunque no existe información pública suficientemente granular sobre el volumen de negocio medio por cliente con que opera cada entidad financiera, es posible inferir esa ventaja competitiva en las entidades cuyo modelo de negocio descansa en un marcado posicionamiento geográfico en áreas con mayor acumulación de clientes con dicho perfil ahorrador como pueden ser los municipios de menor tamaño, generalmente con una elevada proporción de población con edad avanzada y caracterizados por un menor dinamismo inversor.

En este sentido, si se analiza la relación entre el coste medio de financiación y el peso de las oficinas en municipios de carácter más rural (municipios de menos de 30.000 habitantes) de una muestra representativa de entidades del sector bancario español (gráfico 1), se puede concluir que existe una relación negativa entre ambas variables. Es decir, las entidades con una mayor presencia en el ámbito rural –con mayor proporción de su red en municipios pequeños– han mostrado una mayor capacidad de gestión sobre el coste medio de financiación, soportando un menor coste medio del saldo de depósitos.

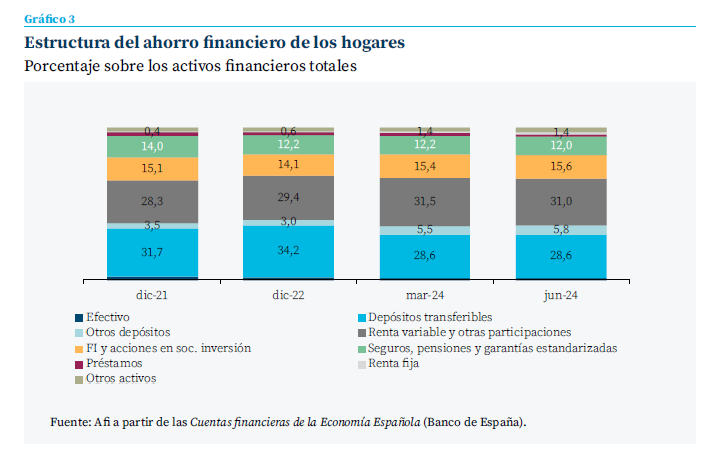

Este mejor posicionamiento en términos de coste de financiación minorista que han presentado algunas entidades gracias a su modelo de negocio se enmarca en todo caso en un incremento de los tipos de remuneración que de forma generalizada ha resultado ser contenido en el sector, especialmente, durante el primer semestre de 2023 como se puede observar en el gráfico 2, suponiendo un claro condicionante sobre la composición de la estructura del ahorro de los hogares españoles, al que nos referimos a continuación.

Recomposición del ahorro de los hogares en el contexto de subida de tipos

Este comportamiento del agregado sectorial marcado por un ritmo progresivo de traslación especialmente contenido en la primera parte de 2023 dio paso a un incremento más intenso durante la segunda mitad del año como respuesta, en gran parte, al impacto que dicha contención tuvo sobre la canalización del ahorro de los hogares durante los primeros meses del año.

En concreto, en el primer semestre de 2023 se observó en el sector una importante salida de depósitos de hogares y empresas que llegó a superar los 40.000 millones de euros en el flujo de salida acumulado de los meses de enero y febrero con respecto al cierre de 2022, alcanzando esta salida en el segmento concreto de hogares casi los 18.000 millones de euros. Si se analiza en detalle el comportamiento del ahorro financiero de los hogares, se puede observar cómo en el primer trimestre de 2023, esta potente corrección de la masa de depósitos de las familias españolas fue canalizado hacia distintas alternativas de inversión más atractivas en dicho contexto.

Por un lado, una parte importante se canalizó hacia fondos de inversión que registraron un pico en términos de suscripciones netas. En concreto, se registraron en dicho trimestre unas suscripciones netas superiores a los 14.000 millones de euros, con un comportamiento especialmente favorable de determinadas tipologías de fondos de inversión como los fondos monetarios y, especialmente, los fondos de renta fija euro a corto y largo plazo.

Por otro lado, otra parte importante del ahorro fue canalizado a inversiones en renta fija, con un volumen de adquisiciones netas que casi alcanzó los 16.000 millones de euros en el primer semestre, mostrando un claro protagonismo las inversiones a corto plazo. Estas inversiones en renta fija a corto plazo se concentraron de forma mayoritaria en inversiones en deuda pública, en línea con la fuerte demanda de letras del tesoro español que se desencadenó en dichos meses.

Adicionalmente, más allá de los trasvases que ponen de manifiesto los flujos de la inversión financiera de los hogares, se debe mencionar una tercera finalidad principal a la que fue destinada parte de la masa de depósitos de los hogares durante dicho trimestre y siguientes: la amortización de deuda, principalmente, de préstamos hipotecarios, contribuyendo a la reducción de los pasivos financieros de los hogares en términos de préstamos a largo plazo. El entorno de subida de tipos de interés, con una traslación desigual de la subida al coste del crédito frente a la remuneración del ahorro se ha traducido en los últimos trimestres en un claro incentivo para los hogares a reducir sus niveles de endeudamiento, teniendo lugar un incremento de las amortizaciones anticipadas que ha penalizado la evolución del saldo de crédito bancario más allá de la caída de la concesión que se produjo durante el ejercicio 2023.

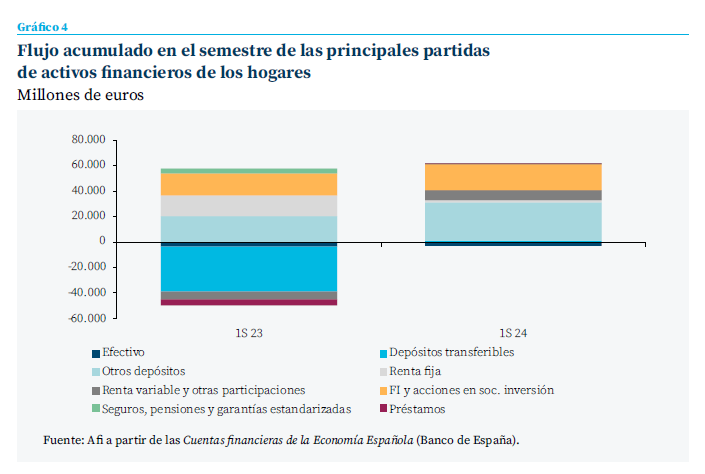

El peso de la principal tipología de activos financieros de las familias en España, los depósitos y efectivo, se redujo en tres puntos porcentuales, pasando de acumular el 39,3 % de los activos financieros en 2022 al 36,3 % en 2023

A pesar de que la revisión al alza de los tipos de remuneración durante el segundo semestre de 2023 dio lugar a una moderación progresiva de las salidas de depósitos –en todo caso, con flujo neto negativo atendiendo a los activos financieros de los hogares en el 2023–, se produjo una modificación en la estructura del ahorro financiero de los hogares durante dicho ejercicio. En esta línea de cambio, el peso de la principal tipología de activos financieros de las familias en España, los depósitos y efectivo, se redujo en tres puntos porcentuales, pasando de acumular el 39,3 % de los activos financieros en 2022 al 36,3 % en 2023. Dentro de esta masa, los depósitos trasferibles o a la vista son los que sufrieron una especial corrección (algo más de 4 puntos porcentuales) hasta suponer en torno al 30 % del total de activos financieros a cierre de 2023. Esta caída fue algo más moderada en el agregado de los depósitos, ya que se vio compensada de forma parcial por la canalización de parte de estos depósitos hacia depósitos a plazo (5 % del total).

En contraste con esta tendencia, se observa un mayor peso del ahorro canalizado a través de esos otros instrumentos que adquirieron protagonismo como son: 1) fondos de inversión (FI), alcanzando un 15 % (+0,8 puntos porcentuales con respecto a 2022), y 2) inversiones directas (renta fija y renta variable) que llegaron a suponer un 32,5 % del ahorro financiero (+2,5 puntos porcentuales con respecto a 2022).

Esta tendencia de recomposición de la estructura de los activos financieros de los hogares ha continuado en el ejercicio 2024, en todo caso, con un contraste en el comportamiento del flujo de los saldos frente al ejercicio previo. En este sentido, el ligero crecimiento y estabilidad que ha marcado el comportamiento de los tipos de remuneración de los depósitos durante la primera mitad de 2024 en un escenario de expectativas de bajadas de tipos de interés, unido al buen comportamiento que mantiene la tasa de ahorro de los hogares en este ejercicio, ha favorecido el retorno a un terreno positivo de la tasa de crecimiento de los depósitos durante el ejercicio, con un flujo financiero hacia depósitos en el acumulado del primer semestre de más de 30.000 millones por parte de los hogares españoles.

A pesar de este crecimiento, se ha mantenido también un flujo aun si cabe más positivo que en el acumulado del primer semestre del 2023 hacia fondos de inversión, lo que ha provocado que el peso de los depósitos y efectivo sobre el ahorro de los hogares haya seguido reduciendo su peso hasta suponer el 35,8 %, estabilizándose el peso de los depósitos a la vista y manteniéndose una tendencia al alza en los depósitos a plazo del conjunto de los hogares.

Gestión del coste de financiación como palanca de rentabilidad

En términos de negocio bancario, este progresivo trasvase que se mantiene hacia los depósitos a plazo y la estabilización del tipo medio de remuneración de los depósitos a los hogares en el primer semestre del año, contrasta con la evolución que muestra el margen de intermediación de este sector, el cual a pesar de mantener una tendencia alcista en el acumulado del año empieza a mostrar signos de agotamiento en su senda de crecimiento, habiendo alcanzado probablemente sus niveles máximos en este ejercicio como señalaba el Banco Central Europeo en su último Financial Stability Review.

La rentabilidad de la cartera crediticia –principal partida de ingresos financieros en el sector– se habría estabilizado en el primer semestre del año, iniciando ya una senda de descenso

En esta línea, de acuerdo con los datos publicados por las principales entidades del sector bancario español en el tercer trimestre del año, la rentabilidad de la cartera crediticia –principal partida de ingresos financieros en el sector– se habría estabilizado en el primer semestre del año, iniciando ya una senda de descenso en el tercer trimestre que probablemente se mantendrá de cara a los siguientes, a pesar de la progresiva reactivación observada en el saldo de crédito, la cual contribuiría a contener la caída por efecto volumen.

Este contexto de moderación progresiva de los ingresos obliga a las entidades de crédito a buscar palancas alternativas en su cuenta de resultados que permitan compensar esa menor generación de ingresos financieros vía refuerzo de ingresos alternativos como las comisiones netas o mediante la gestión eficiente de la estructura de costes y gastos, como palanca adicional para preservar los niveles de rentabilidad alcanzados.

Y sin duda alguna, en esa gestión de gastos de toda tipología, la principal palanca se encuentra en la gestión del coste de financiación, la cual resulta clave para preservar los márgenes unitarios, explotando la ventaja competitiva que, como se ha puesto de manifiesto, han mostrado algunas entidades del sector o, en su caso, gestionando el trasvase del ahorro hacia depósitos a plazo observado en los últimos trimestres, en la línea de reducción de los tipos de remuneración que se ha empezado a observar en los principales sectores bancarios europeos durante el primer semestre de 2024 y de forma más reciente en el caso de la banca española (gráfico 2).

Esta estrategia debe ser implementada no solo desde la perspectiva de gestión de márgenes, sino también con la visión de aportar valor a los clientes –especialmente ahorradores– mediante el asesoramiento para la canalización de sus ahorros a través de productos que le aporten una mayor rentabilidad.

Conclusión

Durante el ejercicio 2024, la anticipación de un cambio en el escenario de tipos y su posterior confirmación con las primeras bajadas por parte de los bancos centrales tanto a un lado como a otro del Atlántico con diferente ritmo e intensidad, ha supuesto que durante este ejercicio los márgenes de intermediación del sector y, en concreto, el margen de la clientela resultante de la actividad minorista, hayan alcanzado muy probablemente sus niveles máximos, iniciándose un periodo de corrección progresiva. Este escenario apremia a las entidades a buscar palancas en su cuenta de resultados para preservar los niveles de rentabilidad alcanzados. Entre estas palancas, la gestión del coste de financiación resulta clave teniendo en cuenta que este escenario de tipos a la baja convive con unos elevados niveles de tasa de ahorro de los hogares que mantienen un elevado ritmo de crecimiento de los depósitos, pero que también supone una oportunidad para aportar valor a los clientes mediante la oferta de alternativas para canalizar dicho ahorro.

Notas

* Afi, Analistas Financieros Internacionales, S. A.

Sumario

- Carta de la redacción

- El informe Draghi y la economía española

- ¿Puede el Plan Draghi salvar a Europa?

- Trump, comercio e inversión

- Inteligencia artificial en banca: la visión del cliente

- La accesibilidad de las empresas al préstamo bancario: ¿cuánto importa el tamaño?

- Claves de la gestión con tipos a la baja: coste financiero y recomposición del ahorro

- Debilidad en el rendimiento agregado de las empresas constructoras: a la baja productividad se une la falta de capital humano

- Reciente evolución del negocio de bancaseguro en España