Del euríbor al margen de intermediación en dos etapas: diferente repreciación de activos y pasivos

Fecha: septiembre 2022

Marta Alberni, Ángel Berges y María Rodríguez*

Repreciación, Márgenes de intermediación, Euríbor, Tipos de interés

Cuadernos de Información Económica, N.º 290 (septiembre-octubre 2022)

Es convencionalmente asumido, y la evidencia histórica así lo corrobora, que el margen de intermediación bancario se encuentra mucho más presionado a la baja en contextos de tipos bajos y, por supuesto, en tipos cero o negativos, como ha sucedido en la eurozona durante más de un lustro. Por ello, el margen de la banca española y europea debería verse favorecido por el nuevo entorno de tipos, en el que la curva más relevante para el negocio minorista, como es el euríbor a doce meses, ya ha entrado claramente en terreno positivo, situándose en el entorno del 2,5 % tras más de cinco años en terreno negativo. Sin embargo, la traslación de ese incremento al margen de intermediación no va a ser lineal. De hecho, es altamente probable que se traduzca en una especie de “curva J”, con caídas en el margen previas a su recuperación hasta alcanzar un efecto neto positivo. La razón estriba en el diferente ritmo e intensidad de repreciación de los activos y pasivos bancarios para adecuarse a la nueva curva del euríbor. Como se analiza en este artículo, ese ritmo de repreciación es más lento en el caso de los préstamos hipotecarios –partida con relevante peso en el activo en el sistema bancario–, dando lugar a ese efecto inicial de caída del margen, previo a una recuperación gradual del mismo hacia terreno claramente positivo.

Fuerte repunte del euríbor tras un lustro en negativo

El tipo de interés más relevante para el negocio bancario minorista, el euríbor, especialmente el referido a doce meses, ha permanecido en terreno negativo durante más de un lustro, ejerciendo una fuerte presión a la baja sobre los márgenes de intermediación, “encorsetados” entre unos activos cuya rentabilidad no paraba de bajar y unos depósitos a los que era prácticamente imposible aplicar tipos negativos, salvo en el caso de los mayoristas vinculados al euríbor.

En los últimos meses, la situación ha cambiado radicalmente debido al desbordamiento de la inflación provocado, en primer lugar, por los cuellos de botella en la salida de la pandemia, posteriormente por la crisis energética derivada de la invasión de Ucrania y, finalmente, por los riesgos de efectos de segunda ronda, cada vez más difíciles de contener. Todo ello ha llevado a los bancos centrales a endurecer su política monetaria, de forma mucho más rápida y contundente en el caso de la Reserva Federal (Fed) y de manera mucho más gradual en el caso del Banco Central Europeo (BCE).

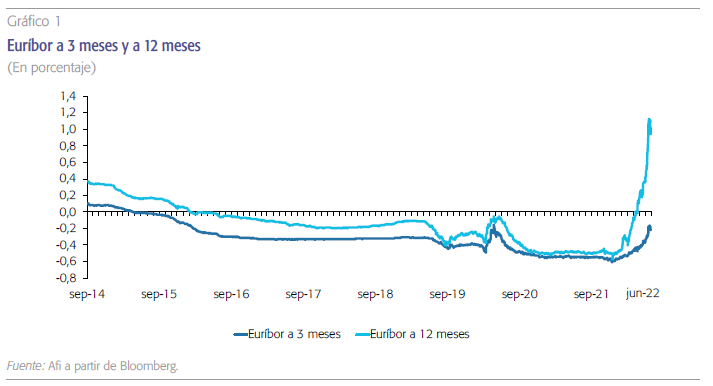

Sin menoscabo de ese gradualismo del BCE, los mercados comenzaron a anticipar ese cambio en el escenario de tipos hace ya bastantes meses. En concreto, como se puede observar en el gráfico 1, en diciembre del pasado ejercicio se iniciaba un repunte en los tipos de referencia que se ha acentuado desde los primeros meses de 2022, especialmente desde marzo, coincidiendo con el inicio del conflicto, el intenso encarecimiento de la energía y las consecuentes presiones inflacionistas.

Ante un cambio tan radical en el escenario de tipos de interés, cabe plantear cual será el comporta- miento del margen de intermediación en el sistema bancario español, tanto en una fase estructural de tipos de interés claramente positivos, como en la transición hacia la misma, habida cuenta además de la extraordinaria velocidad con que se ha producido el repunte de tipos y la diferente sensibilidad a la misma de activos y pasivos.

Desde una perspectiva estructural, parece bastante obvio que el margen de intermediación guarda una relación directa con el nivel de tipos de interés. La razón estriba, principalmente, en una masa de depósitos a la vista, de baja o nula remuneración, que no pueden compensar las caídas en los ingresos financieros cuando los tipos de interés bajan a cero o negativos, mientras que actúan por el contrario como elemento de apoyo al margen en entornos de tipos elevados.

La evidencia histórica pone de manifiesto el efecto positivo que tiene sobre el margen de intereses un escenario de euríbor positivo, elevando el margen minorista o de la clientela a niveles entre el 1 y el 2 %, frente a escenarios de tipos cero o negativos en los que dicho margen apenas alcanza el 1 %.

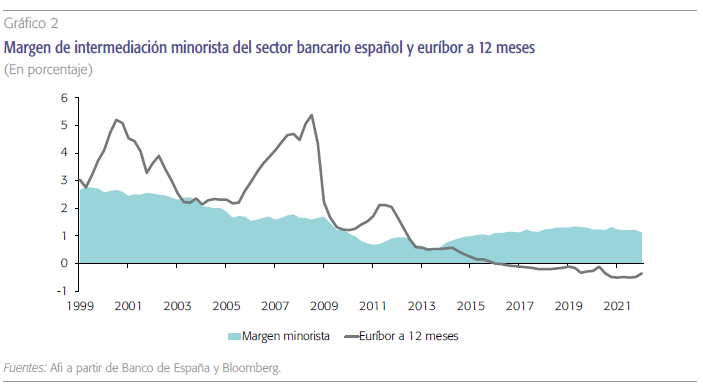

Dicha relación directa entre margen y nivel de tipos se ve corroborada por la evidencia que ofrece la historia del margen del sistema bancario en España desde la propia creación de la moneda única, al inicio de 1999. Como prueba de ello, el gráfico 2 ilustra la tendencia de largo plazo del margen en paralelo con la evolución del euríbor a doce meses. Más allá de la volatilidad en el corto plazo, es obvio el cambio que se produce en el margen cuando se mueve en un escenario de euríbor positivo, situándose dicho margen entre el 1 y el 2 %, mientras que en escenarios en los que el euríbor se adentra en el terreno cero o negativo, el margen a duras penas alcanza el 1 %.

De dicha relación estructural cabría anticipar, por tanto, que el nuevo entorno de tipos, en el que el euríbor apunta hacia un nivel “de crucero” en torno al 2,5 % (nivel que los mercados de futuros anticipan actualmente como asintótico para el euríbor a 12 meses en los próximos tres o cuatro años) debería traducirse en un notable incremento del margen de intermediación en el sistema bancario español.

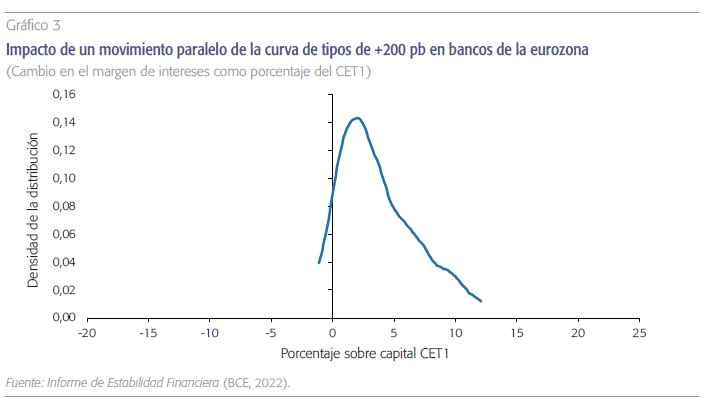

Ese potencial impacto positivo del nuevo escenario de tipos sobre el margen de intermediación, ha sido estimado por el propio Banco Central Europeo, en su último Informe de Estabilidad Financiera (BCE, 2022). En concreto, estimaba que el impacto esperado de un movimiento paralelo de la curva de +200 puntos básicos (pb) podría generar un incremento de la rentabilidad sobre el capital entre 2 y 5 puntos porcentuales para una amplia muestra de entidades europeas. En este punto, se debe tener en cuenta, además, que en el caso de la banca española dicho impacto en rentabilidad podría ser más significativo en la medida en que las operaciones a tipo variable en su balance tienen un peso mayor que en la media europea.

Margen en la transición: diferente repreciación de activos y pasivos

Sin menoscabo de ese potencial efecto positivo sobre el margen en el nuevo escenario de tipos, lo cierto es que el tránsito hacia el mismo no va a ser lineal, dada la intensa velocidad con que se ha producido el cambio en las expectativas de tipos, así como la diferente sensibilidad a los mismos que presentan los activos y pasivos del sistema bancario.

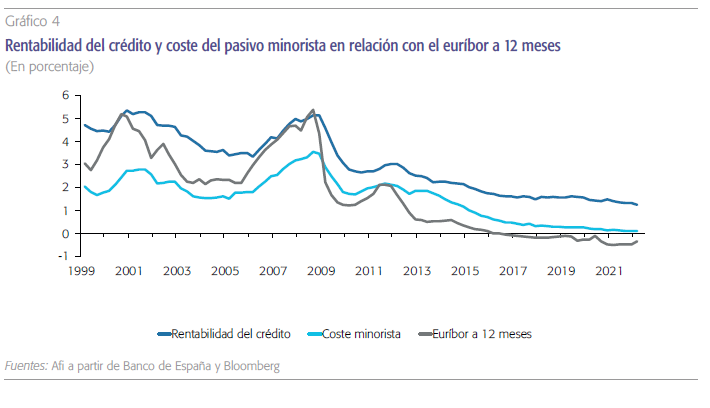

Como primer paso en el análisis de esas sensibilidades se ha revisado el comportamiento histórico de los dos componentes del margen minorista (rentabilidad del crédito y coste del pasivo minorista) y su relación con el euríbor a 12 meses desde la creación de dicho índice, con el nacimiento del euro.

De dicho análisis se extraen dos implicaciones muy relevantes de cara a la futura evolución del margen. Por un lado, se puede observar que el coeficiente de respuesta al euríbor es sustancialmente más elevado en la rentabilidad del crédito (0,72) que en el coste de los depósitos (0,47), lo que sin duda corrobora el argumento de un potencial efecto favorable para el margen en un entorno de elevación de tipos de interés. Sin embargo, de dicho análisis se desprende también cómo la respuesta a movimientos bruscos del euríbor es mucho más lenta en el caso de la rentabilidad del crédito que en el coste de los depósitos.

Esa más lenta incorporación de subidas (o bajadas) del euríbor a la rentabilidad del crédito tendría que ver, por un lado, con la presencia de créditos a tipo de interés fijo a largo plazo, fundamentalmente hipotecas a tipo fijo. En el caso español dichas hipotecas tienen una tradición relativamente corta y tan solo se han comercializado de manera masiva desde 2020, pese a lo cual su peso total apenas alcanza el 25 % del total de crédito hipotecario vivo de acuerdo con datos de Banco de España.

La traslación del repunte de los tipos de referencia a la rentabilidad del margen de intereses se produce de manera progresiva y gradual, con un ligero retardo que es resultado, principalmente, de la presencia de créditos a tipo de interés fijo a largo plazo, así como del esquema de repreciación vigente en las hipotecas a tipo variable (generalmente, cada doce meses).

El otro factor explicativo del retardo en la traslación del euríbor a 12 meses a ingresos financieros tiene que ver con el esquema de repreciación vigente, principalmente, en las hipotecas a tipo de interés variable. Estas, con un saldo vivo de unos 375.000 millones al cierre de 2021 en el sistema bancario español, representan el principal segmento crediticio y su esquema de repreciación resulta muy determinante en la evolución del margen o, al menos, de la partida de ingresos financieros. Aunque puedan quedar vestigios de otros índices, la inmensa mayoría de dichos préstamos hipotecarios se hallan referenciados al euríbor a 12 meses, con revisión de este con frecuencia anual, tomando como referencia para dicha repreciación la media del euríbor en el mes precedente al de cada fijación del nuevo tipo.

Con dicho esquema y asumiendo una distribución equilibrada durante el año en cuanto a momentos de concesión (hipótesis que resulta bastante razonable, quizás con la excepción del mes de agosto con un menor nivel de actividad), la traslación del euríbor a la rentabilidad tiene lugar de forma escalonada durante un periodo de doce meses, de tal manera que solo al final del mismo se habrá producido el pleno efecto de la repreciación.

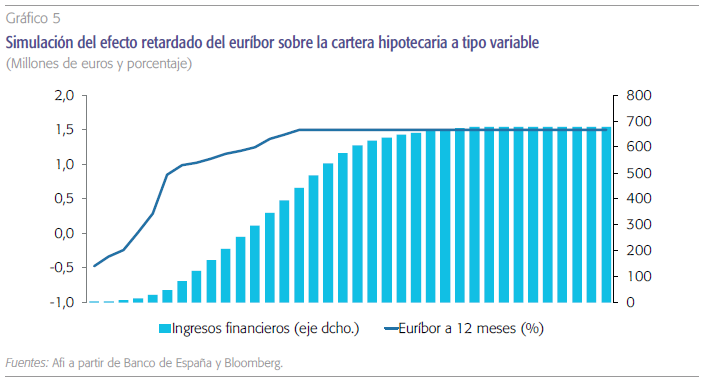

Para ilustrar el efecto de ese decalaje se muestra a continuación una simulación sobre cuál sería la cadencia temporal de incremento de ingresos financieros, bajo dicho esquema de reprecio y asumiendo que el euríbor a 12 meses registra la evolución que actualmente anticipa el mercado de futuros tal y como se refleja en el gráfico 5. En ese mismo gráfico se presenta también la evolución de los ingresos financieros adicionales que mensualmente se obtendría como resultado de la repreciación, tomando como base la media mensual registrada en 2021 antes de que el euríbor iniciase su escalada alcista.

Con esta simulación, puede comprobarse cómo, el nuevo escenario de tipos descontado por el mercado con un euríbor a 12 meses en torno al 2,5 % se traduciría en un incremento mensual de los ingresos financieros en torno a 1.000 millones de euros frente al escenario base de euríbor al -0,5 %. Sin embargo, alcanzar plenamente dicho efecto positivo tarda en aparecer casi doce meses desde que el euríbor alcance los niveles previstos del 2,5 %, siendo muy gradual el efecto durante la transición hacia dicho techo.

Conclusiones

Tras más de un lustro en una anómala situación de tipos de interés negativos en el caso del principal indicador para el negocio bancario (euríbor a 12 meses), la entrada de este en terreno positivo y con visos de mantenerse así de forma estructural, apunta a una clara mejoría del margen de intereses del sector. En este sentido, la evidencia histórica desde la existencia de dicho indicador apunta que la sensibilidad al mismo es sustancialmente mayor en la rentabilidad del crédito que en el coste de los depósitos.

Sin menoscabo de ese claro efecto neto positivo para el margen en el nuevo escenario de tipos, la transición hacia el mismo no va a ser lineal y antes de esa mejora neta es previsible que el margen registre movimientos a la baja. La razón estriba en la lenta traslación del repunte del euríbor al principal segmento crediticio del sistema bancario español, el crédito hipotecario a tipo variable, al que el efecto del euríbor llega con un decalaje de un año. Ese decalaje es tanto más relevante cuanto más rápido sea el repunte de tipos (actualmente, la subida registrada ha sido especialmente significativa, en torno a 2,5 puntos porcentuales en nueve meses).

Ese “efecto J” en el margen de intereses (caída inicial previa a un posterior efecto neto claramente positivo) se está poniendo de manifiesto en los dos primeros trimestres de 2022, sobre la base de los márgenes publicados por las entidades más representativas del sistema bancario español, con descensos del margen de un 4 % interanual en el primer trimestre y de un 2 % en el segundo. En próximos trimestres, cabe esperar que dicha caída se vaya ralentizando de manera progresiva hasta abandonar esa evolución interanual el terreno negativo, entrando en una tendencia creciente durante el próximo ejercicio 2023, cuando el grueso de los activos sujetos a repreciación incorpore ya el efecto de un euríbor en torno al 1 % o por encima en función del momento de revisión.

Referencias

BanCo Central europeo, BCE (2022). Financial Stability Review, mayo.

Hernández de Cos, P. (2022). El sector bancario español ante los retos económicos actuales. Banco de España, junio.

Notas

* Afi – Analistas Financieros Internacionales, S.A.