Cuadernos de Información Económica, N.º 301

(julio-agosto 2024)

Fecha: julio 2024

Autores

Raymond Torres, María Jesús Fernández y Fernando Gómez Díaz*

Etiquetas

Previsiones económicas, España

Previsiones económicas para España, 2024-2025

La economía española sigue creciendo a un ritmo sostenido, superando ampliamente la media europea. Se prevé que el PIB avance un 2,5 % este año y un 1,8 % el próximo, unos resultados respaldados por el superávit externo, el desendeudamiento del sector privado y, en menor medida, los fondos Next Generation. Todo ello permitirá la creación de 730.000 nuevos puestos de trabajo en el próximo bienio, si bien la tasa de paro todavía se situaría en el doble dígito. Pese a los avances, la inversión empresarial y en vivienda no han recuperado el nivel prepandemia, lastrando el crecimiento potencial. Finalmente, la persistencia de un elevado déficit público estructural es una vulnerabilidad ante los riesgos globales y financieros.

Evolución reciente: el buen tono se mantiene

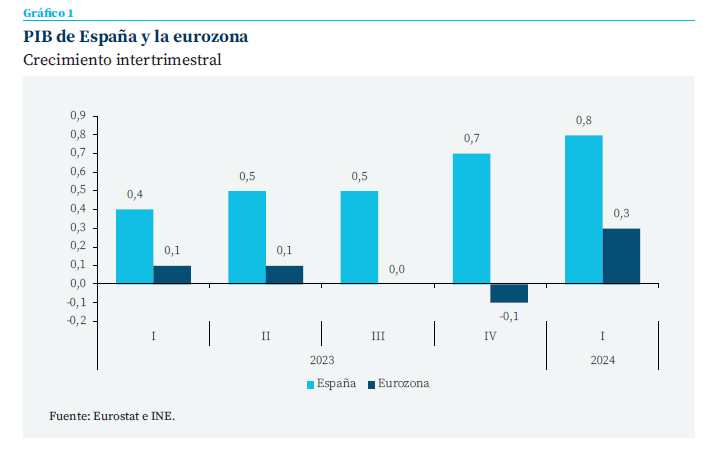

Las cifras revisadas de la Contabilidad Nacional correspondientes al primer trimestre han elevado una décima el crecimiento intertrimestral del PIB hasta el 0,8 %. Su composición arroja pocas novedades con respecto a las cifras provisionales publicadas en abril, más allá de una caída de menor magnitud en el consumo público. Cinco décimas se siguen explicando por el sector exterior, debido a que las exportaciones netas turísticas y no turísticas más que compensaron el avance negativo de las exportaciones netas de bienes. En cuanto a la demanda nacional, aportó tres décimas al crecimiento, que se sustentan sobre el avance del consumo privado y la inversión.

Con el dato del primer trimestre continúa la senda de crecimiento sostenido de la economía española, que contrasta con los crecimientos mucho más moderados, incluso negativos en algún trimestre, de la eurozona (gráfico 1).

La renta disponible bruta de los hogares sigue creciendo, con un avance interanual del 8 % en el primer trimestre de 2024, una tasa elevada, pero de menor magnitud que las registradas en los cuatro trimestres previos. Este crecimiento se sustenta en el avance de las remuneraciones salariales, las prestaciones sociales (fundamentalmente pensiones) —aunque con menor protagonismo que en trimestres anteriores— y las rentas de propiedad, que registraron un crecimiento interanual del 44 %, a pesar del incremento del intenso incremento de los pagos por intereses. Como consecuencia, la tasa de ahorro en el primer trimestre del año fue la más elevada en un primer trimestre de la serie excluyendo los años de la pandemia, 2020 y 2021, caracterizados por el fenómeno del sobreahorro. En términos desestacionalizados, se elevó hasta el 14,2 %, desde el 13 % del trimestre anterior.

En cuanto el segundo trimestre, con información todavía incompleta, las señales siguen siendo positivas. El número de afiliados a la Seguridad Social creció un 0,8 % intertrimestral, una décima porcentual más que en el trimestre anterior. Los indicadores relacionados con la actividad industrial, en general, iniciaron el trimestre con datos similares, a los del trimestre previo, mientras que en servicios los resultados son más dispares: buenos datos en pernoctaciones, transporte aéreo de pasajeros y PMI, frente a resultados más modestos en el indicador de confianza y en las ventas de grandes empresas. Por otra parte, la venta de viviendas y el crédito para su adquisición se están acelerando. También el crédito nuevo a las empresas se acelera en los meses de marzo y abril. En suma, toda esta información permite anticipar un crecimiento intertrimestral del PIB del 0,6 % para el segundo trimestre.

La tasa de inflación general aumentó desde un mínimo del 2,8 % en febrero hasta el entorno del 3,5 % en los últimos meses, debido, en parte, a efectos escalón en los productos energéticos, así como a la retirada de la rebaja del IVA en la electricidad y el gas. La tasa subyacente, que muestra una imagen más nítida en una situación de tensiones inflacionistas, descendió desde el 3,6 % al inicio del año hasta el entorno del 3 % en abril-junio. Cabe destacar que en los servicios se mantienen fuertes presiones inflacionistas, especialmente en aquellos sectores relacionados con el turismo. Con todo, la desescalada está condicionada por el comportamiento de algunos componentes, especialmente servicios, así como por los efectos escalón de los productos energéticos y el calendario de retirada de las medidas antiinflación.

El BCE, tras subir por décima vez consecutiva los tipos en septiembre del año pasado, procedió a la bajada de 25 puntos básicos en su reunión monetaria de junio. Los tipos de mercado, por su parte, siguieron una senda descendente a partir del otoño pasado, reflejando la anticipación de una rápida relajación del BCE. En los últimos meses, sin embargo, volvieron a crecer a medida que esas anticipaciones se moderaban. El euríbor a doce meses se mueve con altibajos en el entorno del 3,6 %. Asimismo, la rentabilidad de la deuda pública española, con altibajos, se mantiene desde su bajada en diciembre en torno al 3,2 %. La prima de riesgo se redujo desde más de 100 puntos básicos durante 2023 hasta por debajo de los 80 puntos básicos en mayo, antes de repuntar por encima de ese umbral por las incertidumbres gene- radas en la eurozona tras la convocatoria de elecciones en Francia.

La balanza de pagos por cuenta corriente arrojó un superávit histórico en el primer trimestre de este año, de 11.900 millones de euros, la mejor cifra de un primer trimestre de toda la serie histórica. El déficit de la balanza comercial de bienes se incrementó respecto al mismo periodo del pasado año, mientras que el superávit de la balanza de servicios creció de forma notable, impulsado por los servicios no turísticos y, especialmente, por los turísticos. En cuanto a la balanza de rentas, tuvo lugar un leve incremento de los pagos netos al exterior.

Evolución presupuestaria

Las administraciones públicas registraron un déficit de 6.100 millones de euros en el primer trimestre de 2024, frente a 3.500 millones contabilizados un año antes, debido a que la administración local y, muy especialmente, las administraciones regionales registraron saldos negativos mayores que en el primer trimestre de 2023. El empeoramiento procede de un incremento de los ingresos más moderado que el de los gastos, destacando la remuneración de asalariados, con un avance de 1.900 millones respecto al primer trimestre de 2023, los intereses, que se incrementan en 1.300 millones, y las prestaciones sociales, dentro de las cuales tiene especial relevancia el gasto en pensiones, que superó en 2.300 millones el registrado en el mismo periodo de 2023.

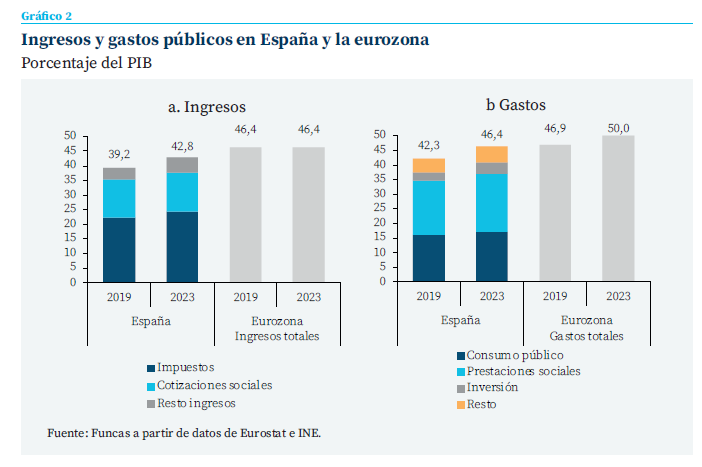

Desde 2019 hasta 2023 los ingresos totales del conjunto de las AA. PP. en porcentaje del PIB aumentaron en 3,6 puntos porcentuales, desde el 39,2 % hasta el 42,8 % (gráfico 2), si bien hay que tener en cuenta que en torno a un punto porcentual de los ingresos de 2023 procede de las transferencias recibidas de Europa para la financiación del Plan de Recuperación y Resiliencia, sin correspondencia en 2019. Si atendemos únicamente a los ingresos tributarios, incluyendo las cotizaciones sociales, pasaron de representar un 35,2 % del PIB a un 37,7 %. El grueso de este incremento, 2,1 puntos porcentuales, procede de los impuestos corrientes sobre la renta y sociedades.

En todo caso, el incremento de los ingresos públicos totales contrasta con la estabilidad de la media europea en el periodo considerado, siempre en porcentaje del PIB. El total recaudado, sin embargo, se sitúa todavía 3,6 puntos porcentuales por debajo de dicha media europea (frente a 7,2 en 2019).

Los gastos totales, por su parte, incrementaron su porcentaje del PIB en 4,2 puntos porcentuales, desde el 42,3 % hasta el 46,4 %, aunque aquí se produce la misma distorsión, ya que 2023 incluye los gastos financiados con las transferencias europeas, que no existían en 2019 (y sin impacto en el déficit). Excluyendo estos, se puede estimar que los gastos de las AA. PP. se incrementaron en 3,2 puntos porcentuales del PIB en el periodo considerado. De este incremento, 1,4 puntos se han destinado a transferencias sociales, fundamentalmente pensiones. De entre el resto de las partidas, destacan los incrementos registrados en consumos intermedios (0,6 pp) y formación bruta de capital (0,7), si bien una parte importante de esta última cifra estaría asignada al Plan de Recuperación y Resiliencia.

La comparación con la situación prepandemia también apunta a un incremento del gasto público total superior al registrado en la eurozona. Pese a ello, la ratio de gasto público sobre PIB es todavía inferior a la media europea, con una recha que alcanza los 3,6 puntos porcentuales (un punto menos que en 2019).

Los gastos totales, por su parte, incrementaron su porcentaje del PIB en 4,2 puntos porcentuales, desde el 42,3 % hasta el 46,4 %, aunque aquí se produce la misma distorsión, ya que 2023 incluye los gastos financiados con las transferencias europeas, que no existían en 2019 (y sin impacto en el déficit). Excluyendo estos, se puede estimar que los gastos de las AA. PP. se incrementaron en 3,2 puntos porcentuales del PIB en el periodo considerado. De este incremento, 1,4 puntos se han destinado a transferencias sociales —fundamentalmente pensiones—. De entre el resto de las partidas, destacan los incrementos registrados en consumos intermedios (0,6 pp) y formación bruta de capital (0,7), si bien una parte importante de esta última cifra estaría asignada al Plan de Recuperación y Resiliencia.

La comparación con la situación prepandemia también apunta a un incremento del gasto público total superior al registrado en la eurozona. Pese a ello, la ratio de gasto público sobre PIB es todavía inferior a la media europea, con una recha que alcanza los 3,6 puntos porcentuales (un punto menos que en 2019).

Previsiones favorables a corto plazo, pero con déficits público y de inversión

Estas previsiones se basan en una política fiscal menos expansiva que en el periodo reciente, reflejando la reversión progresiva de las medidas antiinflación, la prórroga presupuestaria y la reactivación de las reglas fiscales europeas en un contexto marcado por la necesidad de financiar en el mercado la carga de la deuda, ante la retirada del principal programa de compra de activos del BCE. En cuanto a la política monetaria, en comparación con anteriores previsiones, se anticipa una mayor gradualidad en la senda de bajadas de tipos de interés. Esto es porque el BCE tendrá que incorporar en sus decisiones la resiliencia de la inflación y la actitud de prudencia de la Reserva Federal, de gran relevancia para los mercados financieros y el tipo de cambio. En el plano internacional, si bien persisten las incertidumbres geopolíticas, se espera una mejora progresiva de la coyuntura europea.

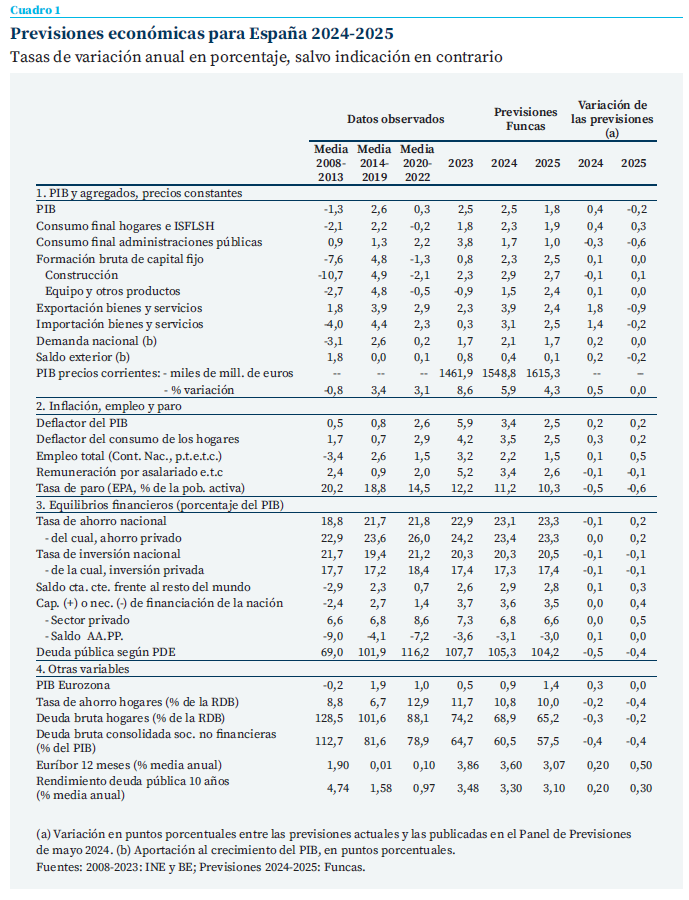

A partir de estos supuestos, se anticipa un crecimiento elevado del PIB durante todo el periodo de previsión, manteniendo el diferencial favorable en relación con la media europea. Para 2024, el PIB avanzará un 2,5 %, cuatro décimas más que en la previsión de primavera (cuadro 1). La revisión al alza se debe en parte a la incorporación del dato del primer trimestre, mejor de lo esperado. El ajuste también obedece a la mejora prevista del consumo privado, habida cuenta de una mayor disponibilidad de ahorro embalsado, según las últimas estimaciones del INE.

Con todo, la demanda interna aportará 2,1 puntos de crecimiento, cuatro más que el año pasado. La aceleración se percibirá tanto en el consumo privado —gracias a la mejora de la renta disponible de los hogares y al recurso al ahorro embalsado— como en la formación bruta de capital fijo. A este último respecto, el segmento de inversión en infraestructuras será el más dinámico, por el impulso de los fondos europeos, mientras que la construcción residencial y la inversión en equipo, variables afectadas por los tipos de interés y los cuellos de botella (en el caso del mercado de vivienda), tendrán un comportamiento más moderado. El consumo público será el único componente de la demanda interna que se frenará, en coherencia con las hipótesis antes expuestas.

En cuanto al sector exterior, su papel seguirá siendo destacado pese a la atonía de la economía europea, principal mercado para las exportaciones de bienes. Las exportaciones de servicios no turísticos, y sobre todo el turismo, tendrán un mejor desempeño, gracias al favorable posicionamiento competitivo de las empresas en estos sectores y a la menor dependencia de la renqueante industria europea. Las importaciones, por su parte, se recuperarán en consonancia con la elasticidad histórica (en 2022-2023, las disrupciones en las cadenas globales de suministro y la crisis energética provocaron que las importaciones tuvieran una evolución anómala, algo que no se anti- cipa durante el periodo de previsión). Todo ello explica que la aportación del sector exterior será de 0,4 puntos, la mitad que el año pasado, todavía un resultado sólido.

Para 2025, se prevé un crecimiento del PIB del 1,8 %, en retroceso frente a este año. La moderación procederá tanto de la demanda interna como del sector exterior. En cuanto al primer factor, el consumo debería moderarse, en primer lugar porque el fin del efecto de demanda embalsada frenará ligeramente el gasto de las familias, y en segundo lugar por el escaso margen de crecimiento del gasto público estructural, ante la necesidad de cumplir con las reglas fiscales europeas. La inversión, por su parte, se acele- rará ligeramente gracias al impulso descontado en la fase final de ejecución de los fondos euro- peos. Este efecto, sin embargo, no compensará la desaceleración del consumo, de modo que la demanda interna aportará 1,7 puntos de creci- miento, cuatro décimas menos que en 2024.

La aportación de la demanda externa será de una décima, tres menos que en el presente ejercicio. La menor contribución procederá sobre todo del agotamiento del tirón del turismo, habida cuenta de los fenómenos de saturación que ya se perciben. Las ventas de bienes en el exterior podrían repuntar algo, en línea con la paulatina recuperación europea, y las exportaciones de servicios no turísticos mantendrán su dinamismo, aunque sin compensar el freno del turismo. Además, la normalización de la elasticidad de las importaciones también detraerá algo de actividad.

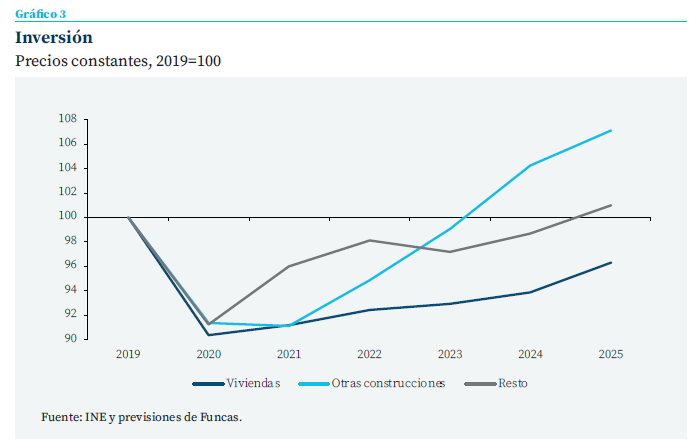

En suma, las previsiones apuntan a un crecimiento sostenido en los dos próximos años. Más allá, sin embargo, las perspectivas dependen de la inversión, variable determinante para aupar la productividad y el crecimiento potencial. A este respecto, surgen algunas dudas (gráfico 3). En primer lugar, el repunte anticipado de la inversión en vivienda será apenas suficiente para no agravar el déficit habitacional. Por tanto, a falta de reformas, las tensiones persistirán en el mercado de vivienda, frenando la movilidad y la población activa. En segundo lugar, según estas previsiones, la inversión en equipamiento productivo apenas recuperará en 2025 su nivel anterior a la pandemia, siendo esta variable una de las más rezagadas.

Incluso bajo la hipótesis de una estabilización de los mercados energéticos y de ausencia de un nuevo shock de suministros, la inflación apenas descenderá este año. El IPC todavía crecerá un 3,3 % este año, solo dos décimas menos que en 2023. Esta inercia, típica de los episodios inflacionarios, refleja los ajustes de IVA y de los impuestos especiales sobre la energía (por el efecto de reversión de las medidas adoptadas tras la invasión de Ucrania), los acuerdos de recuperación de poder adquisitivo y el débil comportamiento de la productividad. La desinflación podría afianzarse en 2025, si bien el IPC todavía se situará por encima del objetivo del 2 %, tanto en España como en el resto de la eurozona. El deflactor del PIB, variable que mejor aproxima las tendencias subyacentes, evolucionará al compás del IPC, evidenciando la estabilidad de los precios relativos de comercio internacional.

El tirón del empleo se mantendrá, con la creación de 730.000 puestos de trabajo netos en el conjunto del bienio 2024-2025. Sin embargo, el crecimiento del empleo irá perdiendo vigor durante el próximo ejercicio como consecuencia de la desaceleración de la economía y de la población activa (con una menor entrada prevista de trabajadores extranjeros, tras el rebote de la pospandemia). La tasa de paro todavía se situará en el 10,3 % en términos medios en 2025, una de las más altas de Europa.

Las cuentas externas seguirán consolidándose gracias a la aportación positiva del sector externo, al crecimiento de la economía y a la estabilización de los precios relativos del comercio internacional (relación real de intercambio estable). La balanza por cuenta corriente arrojará un excedente importante, ligeramente inferior al 3 % del PIB.

El déficit y la deuda pública descenderán en porcentaje del PIB, obedeciendo sobre todo a factores coyunturales. Este año, la senda fiscal se situaría dentro de los límites establecidos por las nuevas normas europeas. A partir del próximo ejercicio, sin embargo, el déficit público se estancaría en el entorno del 3 %. El resultado es que, a políticas constantes y sobre la base de un crecimiento potencial de la economía en el entorno del 1,75 % por año y de una inflación del 2 %, la ratio de deuda sobre el PIB descendería a un ritmo insuficiente para cumplir las reglas fiscales (gráfico 4). Para cumplir dichas reglas, sería necesario realizar un ajuste adicional del déficit, y asegurar un ritmo de crecimiento de la economía más elevado, algo que solo es posible con una recuperación de la inversión y con reformas. En teoría una inflación superior al 2 % también ayudaría a erosionar el valor real de la deuda, pero esta es una hipótesis incoherente con el objetivo del BCE.

Riesgos

El principal riesgo para el cumplimiento de estas previsiones sigue procediendo del ámbito geopolítico, particularmente en caso de empeoramiento de las crisis en Ucrania y Oriente Medio. También cabe recordar la posibilidad de que se produzcan tensiones en los mercados financieros —como recientemente ha sucedido a raíz de la convocatoria electoral en Francia—. Nuestro elevado nivel de endeudamiento y déficit público representan un frente de vulnerabilidad a este respecto.

Fuera de lo anterior, no se vislumbran elementos que puedan truncar la senda de crecimiento en la que se encuentra la economía española: no existen desequilibrios macroeconómicos más allá del fiscal ni burbujas en ningún ámbito de la economía, la balanza de pagos presenta un sólido superávit, y tanto los hogares como las empresas han mejorado su situación financiera en términos agregados. Así, los riesgos son también al alza a corto plazo, si bien a medio plazo el escenario es más incierto.

En primer lugar, la elevada tasa de ahorro de los hogares y su moderado nivel de endeudamiento implican que el consumo tiene un cierto margen para crecer por encima de lo contemplado en este ejercicio de previsiones. Asimismo, el importante déficit de viviendas es un factor que podría impulsar la actividad en el sector de la construcción en mayor medida de lo esperado. Finalmente, la previsión con respecto al comportamiento del turismo, cuyo crecimiento ha superado continuamente las previsiones en los últimos años, se ha realizado desde una premisa conservadora.

A largo plazo, no obstante, sigue preocupando la negativa evolución del PIB per cápita, cuyo origen se encuentra en el reducido crecimiento de la productividad, problema fundamental de nuestra economía. Por ello, resulta especialmente inquietante el estancamiento de la inversión empresarial. Este es un factor que a corto plazo no conlleva el riesgo de inducir una recesión, pero, si no experimenta una recuperación significativa, supondrá un empeoramiento del problema de productividad y una menor capacidad de crecimiento de la economía española a lo largo de los próximos años. Asimismo, el débil comportamiento de la inversión residencial, de persistir, podría constreñir la movilidad laboral, la entrada de trabajadores extranjeros, y el crecimiento potencial de la economía española.

Notas

* Funcas.

Sumario

- Carta de la redacción

- Previsiones económicas para España 2024-2025

- El impacto de la pandemia sobre la economía sumergida y el fraude fiscal: ¿qué es lo que sabemos?

- Cambios en la política monetaria: recorrido e implicaciones

- Efecto precio, volumen y composición en el margen bancario: España frente a Europa

- Balance del seguro español en 2023 y perspectivas 2024

- El apoyo público al despliegue de la banda ancha: efectos en la conectividad y competencia

- Diversidad de género en los consejos de administración: mejora de los resultados de sostenibilidad en España de las empresas del IBEX 35

- La reorganización de las instituciones europeas de salud tras la pandemia de la COVID-19

- Iniciativas recientes de Funcas en educación financiera