Cuadernos de Información Económica, N.º 301

(julio-agosto 2024)

Fecha: julio 2024

Autores

Santiago Lago Peñas*

Etiquetas

Economía sumergida, Fraude fiscal, Pandemia, Medios de pago electrónicos, Conductas fiscales

El impacto de la pandemia sobre la economía sumergida y el fraude fiscal: ¿qué es lo que sabemos?

Este artículo analiza el impacto de la pandemia en la economía sumergida y el fraude fiscal en España. La crisis sanitaria cambió hábitos y conductas que parecen haber contribuido a reducir ambos problemas de forma significativa en el último trienio. En todo caso, es aconsejable mantener la prudencia a la hora de asumir plenamente este diagnóstico, a la espera de confirmación por parte de la prometida unidad permanente de análisis del cumplimiento tributario. Un esfuerzo analítico que, adicionalmente, debería proporcionarnos cimientos sobre los que basar una estrategia aún más ambiciosa que nos sitúe ya no mejor que la media, sino en el primer cuartil de los países de la UE-27 con me jor desempeño en la lucha contra la economía sumergida y el fraude.

Economía sumergida y fraude fiscal: algunas aclaraciones1

Los problemas de la economía sumergida y el fraude fiscal han ganado relevancia en el debate público en España en los últimos tiempos. La inclusión en el Plan de Recuperación, Transformación y Resiliencia (PRTR) de la componente 27 “Medidas y actuaciones de prevención y lucha contra el fraude fiscal”, que conlleva una serie de compromisos con la Unión Europea, ayuda a explicar ese cambio. Pero también el argumento, convertido ya en lugar común, de que la pandemia habría modificado hábitos y conductas que, a su vez, habrían ayudado a reducir la extensión de ambos problemas en España. Desde 2020 habríamos experimentado una convergencia hacia los valores de los países de nuestro entorno. El objetivo principal de este trabajo es evaluar la verosimilitud de esta idea a partir de las estimaciones y cálculos disponibles hasta la fecha, dejando para un próximo artículo el análisis del grado de cumplimiento alcanzado en la componente 27 del PRTR.

Economía sumergida y fraude fiscal son dos conceptos estrechamente relacionados, pero no es correcto usarlos de forma indistinta como si fuesen sinónimos. Existen diferencias no menores. La economía sumergida consiste en la ocultación de actividades económicas en general; y el fraude fiscal consiste en incumplir deliberadamente las normativas tributarias, lo que no exige que exista economía irregular previa o en paralelo.

Cuantificar la economía sumergida es complicado debido, precisamente, a que sus protagonistas buscan siempre alejarse de la luz que suponen registros y estadísticas. En general, los métodos de estimación preferidos en la literatura especializada son los que adoptan un enfoque indirecto, utilizando variables macroeconómicas correlacionadas con la economía informal. Entre estos, los más fiables son el enfoque monetario, el llamado “método MIMIC” y el análisis de las discrepancias entre estadísticas oficiales y estimaciones de otras fuentes (Lago Peñas, 2018).

Por su parte, las estimaciones sobre evasión fiscal adoptan dos enfoques principales. Por un lado, los estudios que se centran en el fraude en algún impuesto o fuente tributaria. Estos estudios utilizan metodologías ad hoc, dependiendo de las características del impuesto y la información disponible. La principal limitación de este enfoque es que proporciona estimaciones parciales, pero no del fraude fiscal en su conjunto. Por eso, es frecuente encontrarse con aproximaciones que siguen un método diferente. En esencia, el foco se pone en la economía sumergida y se examina su impacto en los ingresos tributarios de una manera muy simple: se considera que la base imponible evadida es proporcional al tamaño de la economía irregular; y sobre esa base se aplica la tasa efectiva promedio de impuestos de la economía formal. La validez del cálculo depende de la verosimilitud de dos supuestos: que la base imponible evadida se puede aproximar por el tamaño de la economía sumergida y que la tasa efectiva promedio de impuestos en la economía formal también es la tasa efectiva promedio de impuestos que se aplicaría a la primera. Ambos supuestos son muy exigentes, lo que aconseja ser muy prudentes a la hora de utilizarlo. Porque ignora el fraude tributario que se produce al margen de la economía sumergida; porque una parte de la economía sumergida desaparecería si se regulariza, por el aumento en los costes; y porque la tasa efectiva promedio de impuestos que se aplicaría a las bases representadas por la economía informal es probablemente más baja que la de la economía formal.

El resto del artículo está organizado en cuatro secciones. En la segunda se analizan las interpretaciones y percepciones del impacto de la pandemia en la economía sumergida. En la sección tercera se repasa lo que nos dicen las estimaciones y cálculos más recientes, y la cuarta se centra en los llamados residuos fiscales y los efectos recaudatorios que genera la inflación. El apartado cinco recoge las principales conclusiones.

Sobre el impacto de la pandemia en la economía sumergida: interpretaciones y percepciones

En el Plan Presupuestario para 2023 publicado en octubre de 2022 (Gobierno de España, 2022), se incidía en que la puesta en marcha de una política de protección de rentas de una amplitud y dimensión sin precedentes ha generado un incentivo positivo para el afloramiento de la actividad económica sumergida, llevando a un mejor funcionamiento del mercado de trabajo y a una mejora del déficit público estructural. En particular, los ERTE, la prestación extraordinaria para los trabajadores autónomos, y el ingreso mínimo vital estarían favoreciendo el afloramiento de trabajadores que antes se encontraban en la economía irregular. A partir de la comparación de los datos de la Encuesta de Población Activa (EPA) y la afiliación del Régimen General, el Gobierno calculaba que las medidas adoptadas durante la crisis del COVID-19 habrían facilitado el afloramiento de unos 285.000 afiliados a la Seguridad Social hasta el verano de 2022: 250.000 asalariados y 35.000 autónomos. La Oficina Nacional de Prospectiva y Estrategia ha repetido este argu- mento en varias ocasiones.

Ya en abril de 2023, en la presentación de la Actualización del Programa de Estabilidad 2023-2026 (Gobierno de España, 2023) el acento se traslada al impacto en los ingresos tributarios. En particular, la lucha contra el fraude y el afloramiento de la economía sumergida explicarían el aumento de la ratio de ingresos públicos sobre el PIB. Textualmente, el Gobierno incide en la relevancia del “cambio en la conciencia fiscal como consecuencia de la crisis del COVID-19, donde el sistema de protección desplegado por el gobierno a través de medidas como los ERTE no protegía a la economía sumergida” y en los “cambios en los comportamientos sociales derivados por ejemplo del crecimiento de los pagos con tarjeta frente a los pagos en efectivo”.

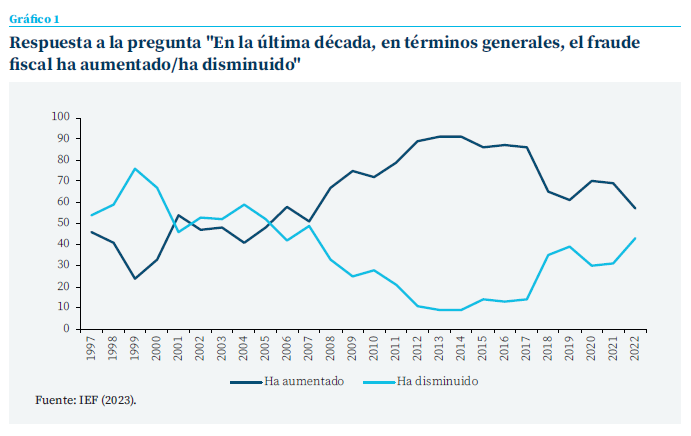

Para aproximarnos a la percepción ciudadana sobre qué ha pasado en los últimos años, la referencia principal es el barómetro fiscal que publica desde hace más de un cuarto de siglo el Instituto de Estudios Fiscales (IEF, 2023). El gráfico 1 muestra la evolución desde 1997 de las respuestas a la pregunta sobre si en la última década el fraude fiscal ha aumentado o disminuido. Cabe reseñar que para 2022 las encuestas se realizaron del 30 de junio de 2023 al 27 de agosto de 2023. A partir de 2007 se produce un intenso empeoramiento en la percepción de los ciudadanos que persiste hasta 2017. Desde entonces la situación mejora, con una interrupción en los peores años de la pandemia (2020- 2021). En 2022 se retorna, por primera vez en 15 años, al fotograma previo a la Gran recesión. Por tanto, se confirma que también la ciudadanía ha mejorado su valoración sobre la extensión del fraude tributario tras la pandemia; aunque es verdad que estamos lejos de lo que ocurría a finales de los años noventa del siglo pasado, cuando los que pensaban que el cumplimiento estaba mejorando superaban con mucho a los pesimistas.

Las estimaciones sobre economía sumergida y fraude tributario disponibles para el período 2020-2023

Comenzando por la economía sumergida y los análisis internacionales que incluyen a España junto a otros países, hay que destacar el trabajo Schneider y Asllani (2022), cuyos cálculos coinciden con los recogidos previamente en Schenider (2022) a partir de la metodología MIMIC; y las estimaciones de Elgin et al. (2021), que nutren la base de datos de economía informal del Banco Mundial2. El cuadro 1 recoge los valores disponibles para el período 2018- 2022. En el caso de los datos del Banco Mundial aparecen los resultados obtenidos con dos metodologías alternativas: un modelo de equilibrio general dinámico (DGE) y el método MIMIC.

Los resultados sugieren un aumento de la economía sumergida en el primer año de la pandemia para reducirse en los siguientes.

Contemplados de forma conjunta, los resultados del cuadro 1 sugieren un aumento de la economía sumergida en el primer año de la pandemia para reducirse en los siguientes. La cifra que ofrecen Schneider y Asllani para 2022 (15,8 %) se sitúa un punto y medio por debajo de la media de la UE-28 (17,3 %), lo que supone la mayor distancia a favor de España en toda la serie temporal analizada, que arranca en 2002.

Pasando al vector tributario, se cuenta con las estimaciones de European Commission et al. (2023) sobre la brecha de cumplimiento en el IVA (VAT compliance gap), debido sobre todo al fraude, pero también a pérdidas de recaudación por bancarrota, errores administrativos u optimización fiscal. Los resultados son extraordinariamente positivos para España y no son fáciles de encajar con otras evidencias. Seríamos el tercer país de la UE-27 en cumplimiento; entre 2020 y 2021 la brecha habría pasado de superar ligeramente el 5 % de los ingresos potenciales con la legislación vigente en 2020 a solo 0,8 % en 2021. Esta mejora se observa en todos los países, salvo Dinamarca y Suecia, y los autores la atribuyen a factores como las mejoras en la gestión tributaria, el incremento del comercio online y la reducción de los pagos en efectivo.

En este punto hay que referirse también a las recientes estimaciones de Pappadá y Rogoff (2023) con una nueva metodología bautizada como EVADE, que usa la recaudación en el IVA como una herramienta para estimar la economía sumergida. En claro contraste con las estimaciones de European Commission (2023), España aparece en tercer lugar en el listado de los 21 países europeos analizados ordenados de mayor a menor economía sumergida. La explicación a esta disonancia se encuentra, muy probablemente, en el otro concepto computado por Comission Europea et al. (2023): la brecha discrecional en el IVA (VAT policy gap), que recoge el efecto de las decisiones sobre tipos impositivos y bases imponibles. España es, junto a Grecia e Italia uno de los países que mayor recaudación pierde por decisiones sobre tipos y bases, y también por la no aplicación del IVA en Canarias, Ceuta y Melilla. El método EVADE tendría problemas para aislar esta dimensión, lo que explicaría que Grecia, Italia y España sean los países con mayor economía irregular de acuerdo con las estimaciones de Pappadá y Rogoff (2023).

Estas imágenes tan sorprendentes y opuestas que proporcionan los diversos cálculos que gravitan sobre el IVA, y las divergencias en las estimaciones sobre economía sumergida, que nos llevan a estar por encima o por debajo de la media de la UE-27, ilustran bien la necesidad de intensificar el análisis riguroso. Solo este nos permitirá determinar con precisión qué está pasando realmente e identificar los mecanismos subyacentes. En el último apartado volveremos sobre ello.

Sobre los residuos fiscales y el impacto de la inflación en España

El comportamiento de la recaudación impositiva en España desde 2019 ha sido muy expansivo. Utilizando datos de Eurostat, el peso de los impuestos y cotizaciones sociales sobre el PIB en el conjunto de la UE-27 ha pasado de 41 % en 2019 a 41,1 % en 2022. En contraste, en el mismo trienio España pasó de 35,4 % a 38,3 %. La distancia con la media se redujo a la mitad: desde 5,6 puntos de PIB a 2,8 puntos. Las proyecciones para 2024 contenidas en el último Plan Presupuestario confirman que el salto no ha sido algo coyuntural (38,6 %).

Este mayor crecimiento de la recaudación que del PIB nominal en España puede deberse a varias causas potenciales, que pueden operar de forma recurrente y con intensidad variable en cada momento. En particular, hay que referirse a la falta de adaptación del sistema tributario a la inflación, las medidas discrecionales en impuestos y cotizaciones, la infraestimación del PIB, el aumento en el cumplimiento tributario y reducción de la economía sumergida, y el desacople entre la renta de los hogares y el PIB gracias a los mecanismos de protección de rentas (los ERTE y prestaciones para autónomos). ¿Qué nos dicen los análisis al respecto?

El trabajo de García-Miralles y Martínez Pagés (2023) confirma que la inflación ha sido un factor con relevancia creciente, acompasado a la intensidad del episodio inflacionista que arranca en la segunda mitad de 2021 y cuyos efectos se concentran en el IRPF (Romero, 2024; Balladares y García-Miralles, 2024). Además, el impacto neto de las medidas discrecionales sobre tipos, deducciones o exenciones ha sido muy modesto: en el período los gobiernos han aprobado subidas, pero también rebajas, sobre todo a la hora de afrontar la crisis provocada por la invasión de Ucrania. Con todo, los autores reconocen que más de la mitad del aumento en la ratio de ingresos sobre el PIB no podría explicarse por la subida de precios, la recuperación de la actividad económica, o las medidas fiscales aprobadas3.

El ejercicio de descomposición de la variación de la ratio de ingresos sobre el PIB que ofrece la AIReF (2023) confirma, con algunos matices, lo anterior. Más de la mitad del crecimiento de la ratio ingresos/PIB se debe al efecto de la inflación (1,8 puntos porcentuales), especialmente intenso en 2022; las medidas discrecionales habrían reducido de facto la ratio en su conjunto; y se reduce el residuo no explicado a un cuarto del aumento observado en la ratio (ocho décimas).

La reducción de la economía sumergida y la mejora en el cumplimiento explicaría un aumento de la recaudación del IVA de 6.200 millones de euros entre 2019 y 2022, alrededor de 0,4 puntos porcentuales de PIB.

Finalmente, De La Torre (2024) se centra en los residuos y trata de cuantificar la existencia y dimensión de un mayor cumplimiento en el IVA. Adaptando la metodología EVADE para aprovechar la mayor riqueza de fuentes estadísticas para España, sugiere que la reducción de la economía sumergida y la mejora en el cumplimiento explicaría un aumento de la recaudación del IVA de 6.200 millones de euros entre 2019 y 2022, alrededor de 0,4 puntos porcentuales de PIB. Para el autor, la clave del proceso habría estado en la extensión de los medios de pago electrónicos impulsada por la pandemia.

Conclusiones

Una lectura posible de los datos de recaudación y PIB y de las estimaciones sobre economía sumergida para España puede conducir a un cierto triunfalismo. El choque que supuso la pandemia habría redundado en una mayor recaudación tributaria sin necesidad de subidas de tipos. Se habría reducido a la mitad la diferencia en la presión fiscal respecto a la media de la UE-27 en 2019; una distancia que, sabíamos, dependía de la mayor profusión de gastos fiscales y tratamientos especiales, y de una mayor economía sumergida y fraude tributario. Puesto que lo primero no ha cambiado sustancialmente, habríamos resuelto, en buena medida, el desafío diferencial en el segundo frente.

El factor más importante para explicar lo ocurrido con los ingresos tributarios es el intenso episodio de inflación vivido entre 2021 y 2023.

Pero esa interpretación orilla argumentos relevantes. Sabemos que el factor más importante para explicar lo ocurrido con los ingresos tributarios es el intenso episodio de inflación vivido entre 2021 y 2023. La no corrección de la normativa tributaria ha provocado de facto una subida de tipos efectivos en el IRPF, particularmente. Segundo, en el pasado reciente se han producido correcciones en el nivel de PIB que han afectado a los valores de las ratios que lo utilizan como denominador. Y no es totalmente descartable que se vayan a producir revisiones en el futuro. Tercero, la muestra de años pospandemia es todavía pequeña y falta por confirmar qué parte de los posibles cambios en las conductas de los agentes económicos, como el menor uso de efectivo, serán permanentes. Y cuarto, a pesar de los valiosos y meritorios esfuerzos desplegados, nos falta conocimiento sobre la dimensión y dinámica de la economía sumergida y el fraude. Seguimos aguardando a la creación de una unidad permanente de análisis del cumplimiento tributario que, según el Libro blanco de la reforma tributaria, debería tener su acomodo en el seno del Instituto de Estudios Fiscales (Comité de personas expertas, 2022).

En síntesis, aunque existen indicios que empujan a pensar que España ha mejorado su posición relativa en sus indicadores de economía sumergida y fraude en el último trienio, es aconsejable mantener la prudencia y confirmar esta interpretación mediante análisis e investigaciones rigurosas. Un esfuerzo que, adicionalmente, debería proporcionarnos cimientos sobre los que basar una estrategia aún más ambiciosa que nos sitúe ya no mejor que la media, sino en el primer cuartil de los países de la UE-27 con mejor desempeño en la lucha contra la economía sumergida y el fraude.

Referencias

AIReF. (2023). Documento Técnico sobre la variabilidad de los ingresos tributarios. Documento técnico, 5/2023. www.airef.es

Balladares, S. y García-Miralles, E. (2024). Progresividad en frío: El impacto heterogéneo de la inflación sobre la recaudación por IRPF. Documentos Ocasionales. Banco de España 2422. www.bde.es

Comité de personas expertas. (2022). Libro blanco sobre la reforma tributaria. Instituto de Estudios Fiscales.

De la Torre, F. (2024). “¿Se redujo el fraude fiscal y la economía sumergida tras la pandemia? Análisis 2019-2023 a partir de la recaudación del IVA. EsadeEcPol. www.esade.edu/ecpol/es

Elgin, C., Kose, M. A., Ohnsorge, F. y Yu, S. (2021). Understanding Informality. CERP Discussion Paper, 16497. London: Centre for Economic Policy Research.

European Commission, CASE, Poniatowski, G., Bonch-Osmolovskiy, M., Śmietanka, A., y Sojka, A. (2023). VAT gap in the EU. Report 2023. Executive Summary. Publications Office of the European Union. https://data.europa.eu/doi/10.2778/59019

García-Miralles, E. y Martínez Pagés, J. (2023). Los ingresos públicos tras la pandemia. Residuos fiscales e inflación. Boletín Económico del Banco de España, 2023/T1, 16. https://doi.org/10.53479/29732

Gobierno de España. (2022): Plan presupuestario 2023. Reino de España. 15-10-2022. www.hacienda.gob.es

Gobierno de España. (2023). Actualización del Programa de Estabilidad 2023-2026. Reino de España. 28-4-2023. www.hacienda.gob.es

IEF. (2023). Opiniones y actitudes fiscales de los españoles en 2022. Documentos de Trabajo 7/2023. www.ief.es

Lago Peñas, S. (Dir.). (2018). Economía sumergida y fraude fiscal en España: ¿Qué sabemos? ¿Qué podemos hacer? Funcas. www.funcas.es

Pappadà, F. y Rogoff, K. (2023). Rethinking the Informal Economy and the Hugo Effect. NBER Working Paper, 31963. www.nber.org/papers/w31963

Romero, D. (2024). Crecimiento de la presión fiscal de los cuatro principales impuestos: papel estelar para el IRPF. Funcas Blog, 17-4-2024. www.blog.funcas.es

Schneider, F. (2022). New COVID-Related Results for Estimating the Shadow Economy in the Global Economy in 2021 and 2022. International Economics and Economic Policy, 19, pp. 299–313.

Schneider, F. y Asllani, A. (2022). Taxation of the Informal Economy in the EU. Parlamento Europeo. Noviembre de 2022. www.europarl.europa.eu/thinktank/en/document/IPOL_STU(2022)734007

Notas

* Catedrático de economía aplicada de la Universidade de Vigo e investigador sénior de Funcas.

1 Agradezco los comentarios de Francisco de la Torre, Esteban García-Miralles y Carlos Ocaña a una versión previa del texto. No obstante, la responsabilidad del producto final es exclusiva del autor.

2 https://www.worldbank.org/en/research/brief/informal-economy-database

3 Aunque los autores cuantifican el incremento en la ratio en 3,7 puntos porcentuales entre 2019 y 2022, las posteriores revisiones estadísticas en el PIB y el cierre definitivo de 2023 (en el documento se trabaja con datos con los datos disponibles hasta el tercer trimestre) explicarían la diferencia con la cifra de Eurostat antes apuntada (2,9 puntos).

Sumario

- Carta de la redacción

- Previsiones económicas para España 2024-2025

- El impacto de la pandemia sobre la economía sumergida y el fraude fiscal: ¿qué es lo que sabemos?

- Cambios en la política monetaria: recorrido e implicaciones

- Efecto precio, volumen y composición en el margen bancario: España frente a Europa

- Balance del seguro español en 2023 y perspectivas 2024

- El apoyo público al despliegue de la banda ancha: efectos en la conectividad y competencia

- Diversidad de género en los consejos de administración: mejora de los resultados de sostenibilidad en España de las empresas del IBEX 35

- La reorganización de las instituciones europeas de salud tras la pandemia de la COVID-19

- Iniciativas recientes de Funcas en educación financiera