Cuadernos de Información Económica, N.º 301

(julio-agosto 2024)

Fecha: julio 2024

Autores

Marta Alberni, Alejandro Montesinos y María Rodríguez*

Etiquetas

Margen bancario, rentabilidad bancaria, sector bancario, tipos de interés

Efecto precio, volumen y composición en el margen bancario. España frente a Europa

Los dos ejercicios fiscales transcurridos desde el inicio de elevaciones de tipos de interés se han saldado con un comportamiento muy favorable del margen de intereses en el sector bancario europeo, y especialmente en el español. En este artículo, se trata de descomponer el efecto de los tipos, volúmenes, y recomposición de masas, en el comportamiento diferencial del margen de intereses en el sector bancario español frente al europeo. Para ello, se pone el foco en la rentabilidad del activo marcada por un efecto tipos muy positivo frente a un efecto volumen neutro, o incluso negativo, en línea con el escaso dinamismo del crédito, más acentuado en España que en Europa. Asimismo, se analiza el impacto sobre el coste del pasivo, marcado por la gestión diferencial llevada a cabo por el sector bancario español frente al agregado europeo.

Crecimiento del margen de intereses en la banca europea y española

La subida de tipos de interés iniciada por el Banco Central Europeo (BCE) a mediados de 2022 se ha traducido en un claro incremento de la rentabilidad en el sector bancario europeo y, especialmente, en el español, como consecuencia de la mejora de la principal línea de la cuenta de resultados como es el margen de intereses. Este efecto comenzó a registrarse de forma moderada en 2022, en línea con el decalaje observado históricamente en el reprecio de las masas de activo y de pasivo, produciéndose con carácter general un reprecio más rápido en el pasivo mayorista frente a la mayor demora que se observaba en el reprecio del activo como analizábamos en uno de nuestros artículos (Alberni et al., 2022).

La subida de tipos de interés iniciada por el Banco Central Europeo (BCE) a mediados de 2022 se ha traducido en un claro incremento de la rentabilidad en el sector bancario europeo.

En contraste con ese crecimiento moderado de 2022, el margen de intereses se ha desplegado claramente durante el ejercicio 2023, con crecimientos interanuales de casi el 20 % en la banca europea y del 52 % en el caso de la banca española en sus negocios en España.

Esta mejora del margen de intereses incorpora diferentes factores que han marcado dicha evolución, contribuyendo algunos de ellos de forma claramente positiva, mientras que otros han presentado una contribución neutra o incluso negativa en el caso de la banca española.

Rentabilidad de los ingresos financieros: factores condicionantes

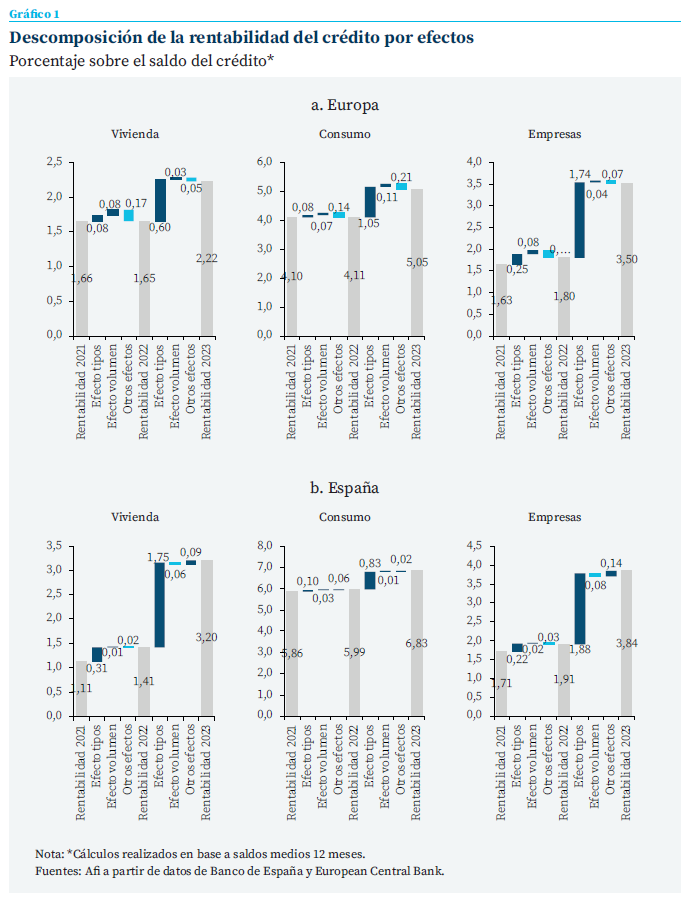

Por el lado de los ingresos financieros, la mejora que se ha producido ha sido sustancial en ambas geografías como resultado en gran medida del incremento de la rentabilidad del negocio minorista, es decir, la rentabilidad de la cartera de crédito a la clientela. Poniendo el foco en los factores que han determinado el incremento de dicha rentabilidad de la cartera de crédito, se analiza en el gráfico 1 los distintos componentes que han marcado la evolución de la rentabilidad total del crédito de cada segmento, diferenciando: efecto tipos (variación de la rentabilidad media asociada al movimiento de los tipos de interés), efecto volumen (variación de la rentabilidad media procedente del incremento o disminución del volumen de crédito) y otros efectos (principalmente asociado al efecto composición de las carteras). Tal y como se puede observar, el reprecio de la cartera (efecto tipos) es el principal factor explicativo de la mejora de los ingresos financieros del crédito tanto en Europa como en España durante 2023 en los tres segmentos principales de crédito: hipotecario, consumo y empresas.

El reprecio de la cartera (efecto tipos) es el principal factor explicativo de la mejora de los ingresos financieros del crédito tanto en Europa como en España.

Por su parte, el efecto volumen lejos de haber contribuido positivamente, ha mostrado una contribución mínimamente positiva en el caso de la banca europea, reduciéndose, en todo caso, dicha contribución en el ejercicio 2023 en los dos segmentos de mayor relevancia (vivienda y empresas), mientras que, en el caso de la banca española, la contribución de dicho factor ha sido negativa en esos dos mismos segmentos.

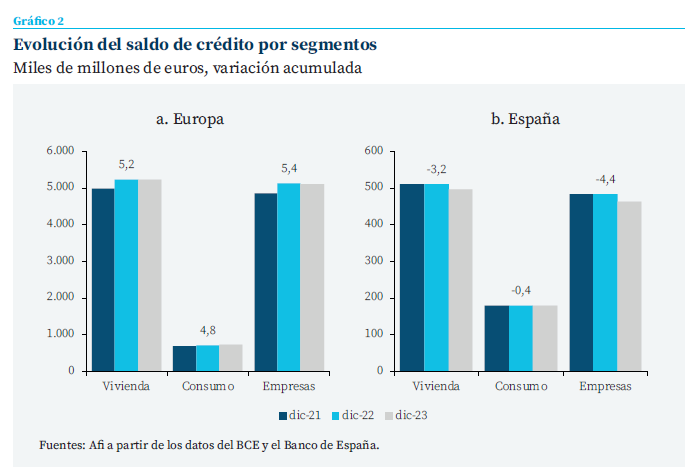

Esta contribución del factor volumen se encuentra alineada con la evolución observada en el saldo de crédito en los distintos segmentos analizados. Como se pone de manifiesto en el gráfico 2, en el agregado europeo, a pesar del tensionamiento de las condiciones de financiación desde mediados de 2022 y el menor dinamismo en el crecimiento económico observado en el pasado ejercicio, el crédito a la clientela se ha mantenido prácticamente estable o con crecimientos muy moderados en 2023, rompiéndose, en todo caso, la senda alcista que se mantenía aún en 2022, a pesar del repunte de tipos a mediados del año. En el acumulado de los dos ejercicios, los tres segmentos presentan tasas de crecimiento en Europa en el entorno del 5 al 5,5 %.

En contraste, el crédito en la banca española acumula caídas especialmente significativas en los segmentos de vivienda y empresas, concentrándose dichas caídas en el año 2023 (-3,1 % vivienda y -4,3 % empresas), tras la estabilidad que marcó el ejercicio 2022. Esta reducción es consecuencia del deterioro observado en la concesión de ambos segmentos con caídas interanuales de doble dígito y el incremento de las salidas, explicado en gran parte por las mayores amortizaciones anticipadas en el caso de las hipotecas y la cancelación de deuda asociada a las operaciones concedidas en el marco del programa de avales durante la pandemia en el segmento de empresas.

Este incremento de las salidas, que ha conducido a una mayor caída del crédito en el caso español, vendría explicado por un tercer factor (factor composición). En este caso, dicho factor se encuentra asociado al peso más elevado que tienen en la banca española las operaciones referenciadas a tipo variable frente a un mayor peso en Europa de las operaciones a tipo fijo, tanto en el segmento de hogares como de empresas. Este hecho explica también que la rentabilidad media de la cartera crediticia en los distintos segmentos haya alcanzado unos tipos medios más elevados en España frente a Europa, a pesar de que la traslación del endurecimiento de la política monetaria a los tipos de concesión de activo ha sido menor en España, compensando en parte una menor remuneración del pasivo.

Coste medio de la financiación bancaria

Por el lado del pasivo, se ha producido un encarecimiento generalizado de las fuentes de financiación bancarias, incrementándose el coste medio de financiación tanto en Europa como en España. Sin embargo, atendiendo a la importancia que presentan los depósitos entre las fuentes de financiación del sector bancario, cabe recordar que frente a unos tipos de intervención o de mercado que pueden ser considerados como una variable exógena que determina el coste de financiación en el mercado interbancario o mayorista de las entidades, los tipos de remuneración de los depósitos constituyen una variable endógena, es decir, una variable sobre la cual las entidades tienen capacidad de gestión o influencia. Como consecuencia, los tipos de remuneración de los depósitos han presentado un comportamiento diferencial en ambas geografías, condicionando la evolución de los flujos de entrada y salida de las principales partidas de pasivo y la composición de la estructura de funding del sector.

Se ha producido un encarecimiento generalizado de las fuentes de financiación bancarias, incrementándose el coste medio de financiación tanto en Europa como en España.|

En este sentido, el sector bancario español ha mostrado una gestión de tipos de captación más cautelosa que la banca europea, especialmente, en el segmento de hogares, demorando el incremento de los tipos de captación de forma más intensa hasta el segundo trimestre de 2023. Este crecimiento más moderado de los tipos de captación, en todo caso, estaba justificado por diversos factores relacionados con la posición de liquidez relativa de las entidades:

- Por un lado, aunque la posición holgada de liquidez era un rasgo compartido con algunos de los principales sectores bancarios europeos, lo era de forma más clara en el caso de la banca española, que presentaba (y presenta) unas ratios de liquidez superiores a la media europea. De acuerdo con los datos que publicaba la EBA en su Risk Dashboard en junio de 2022, la banca española presentaba una ratio LCR del 200,2 % frente a una media europea del 164,9 %, mientras que la ratio NSFR se situaba en el 178,3 % y 167,1 %, respectivamente. Con datos a cierre de 2023 del mismo informe, los valores presentados por la banca española continúan siendo más elevados —LCR del 178,3 % frente al 167,1 % y NSFR del 131,2 % frente al 126,8 %—.

- Junto a esa favorable posición de liquidez de la banca española, hay que considerar una evolución del crédito que, como se ha puesto de manifiesto en el apartado anterior, refleja una demanda muy débil en el caso de la banca española, donde la caída del saldo de crédito ha sido más significativa que en la banca europea, contribuyendo a reducir la posible presión sobre la liquidez del sistema.

- Finalmente, cabe mencionar que la banca española ha sido especialmente activa en emisiones de deuda en el mercado durante el pasado ejercicio, permitiendo compensar la salida de fuentes de financiación interbancarias, principalmente financiación apelada al BCE en el marco de las TLTRO III, y la reducción de la masa de depósitos que se produjo de forma más intensa en el arranque de 2023 y que se ha ido estabilizando progresivamente. Este hecho muestra la elevada capacidad de la banca española para aprovechar las ventajas de emisión que tienen lugar en el mercado y que le ha permitido en 2023 emitir casi un 50 % más que en el ejercicio 2022, aprovechando el contexto de elevada demanda inversora y unos costes de emisión más estabilizados en la segunda parte del año pasado, de acuerdo con los datos que publicaba el Banco de España en su Informe de Estabilidad Financiera de primavera.

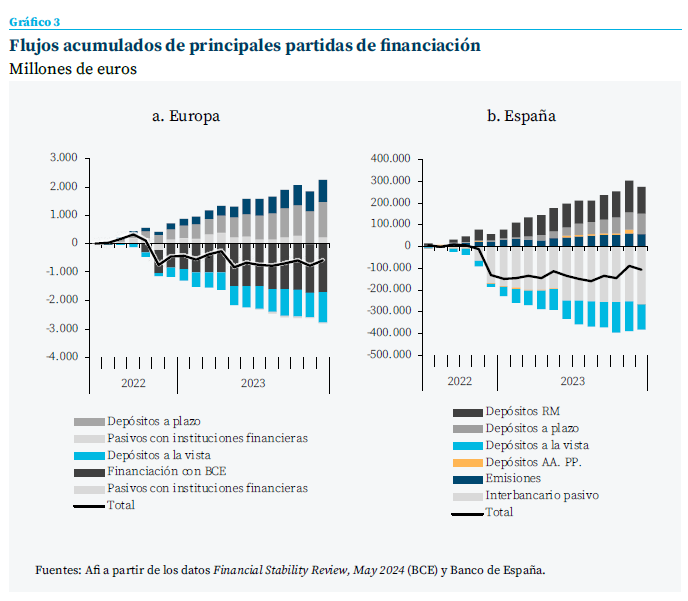

Como resultado de la gestión más cautelosa de los tipos de remuneración en España frente a Europa, los flujos de financiación en balance han mostrado también un comportamiento diferencial (gráfico 3). Como ponía de manifiesto el BCE en su último Financial Stability Review de mayo de 2024, el sector bancario europeo ha reducido entre julio de 2022 y diciembre de 2023 su estructura de pasivos en casi 580.000 millones. Esto se debe en gran parte a la fuerte reducción de los pasivos frente al BCE que se reducían en 1,7 billones de euros en dicho periodo. Adicionalmente, el volumen de depósitos a la vista se ha reducido en 1,1 billones de euros, mientras que los depósitos a plazo se han incrementado en el agregado europeo en 1,2 billones en dicho periodo, manteniéndose una evolución positiva de la masa total.

Como se puede observar en el gráfico 3, en el caso de la banca española también ha tenido lugar una fuerte corrección de los pasivos frente a bancos centrales, en la medida en que este había sido uno de los sectores bancarios más activos en la apelación a la TLTRO III, reduciéndose desde julio de 2022 en 265.000 millones la exposición por la devolución de dicha financiación. Por tanto, la principal diferencia se encuentra en los depósitos, ya que, frente a una salida de los depósitos a la vista de 114.000 millones que ha tenido lugar en el sector bancario español, los depósitos a plazo se han incrementado en un importe algo menor, en concreto en 95.000 millones, produciéndose como consecuencia una reducción de la masa de depósitos que se ha visto compensada en gran parte por el aumento de las emisiones bancarias y el buen comportamiento de los depósitos del resto del mundo.

En este comportamiento diferencial cabe señalar dos cuestiones fundamentales: i) por un lado, el comportamiento negativo del crédito en España frente a Europa que ha provocado que la reducción de gran parte de la financiación interbancaria no haya necesitado ser sustituida por otras fuentes de financiación, y ii) por otro lado, la situación diferencial de la banca española frente a otros sistemas bancarios europeos en los que tuvo lugar un gap de liquidez entre la liquidez disponible y la devolución de la TLTRO III que les ha forzado a buscar fuentes alternativas de financiación para poder hacer frente a esta devolución, entre ellos, los depósitos.

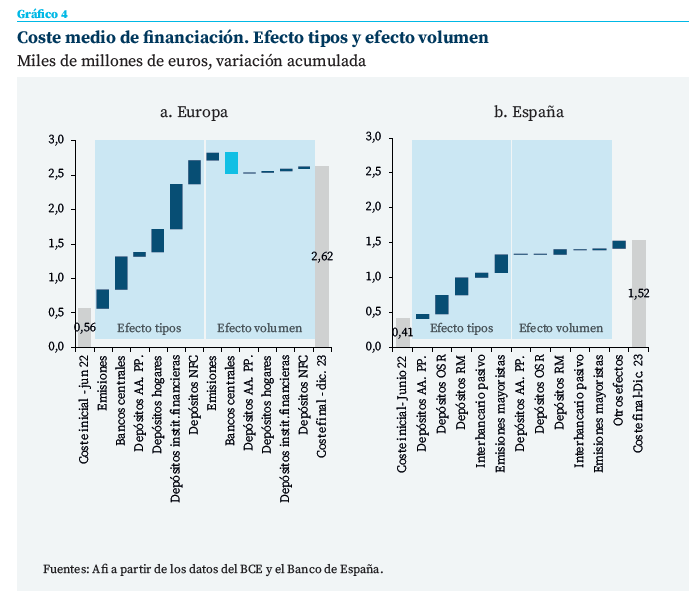

Como resultado, el coste medio de financiación ha aumentado en el caso de la banca europea en 2 puntos porcentuales en diciembre de 2023 con respecto a junio de 2022, mientras que en el caso de la banca española el incremento ha sido de 1 punto porcentual. En ambos casos, este encarecimiento se ha producido como consecuencia del efecto tipos, principalmente, asociado a los depósitos y emisiones mayo- ristas, así como de un efecto composición, por el mayor peso de fuentes de financiación con un coste medio más elevado que la financia- ción interbancaria procedente del BCE a la que ha venido a sustituir (gráfico 4).

Con todo ello, resulta evidente que la mejora tan significativa de los márgenes bancarios ha estado marcada por la subida de los tipos de interés y su efecto en la rentabilidad de la cartera crediticia, frente a un volumen de negocio, especialmente, por la parte del crédito que ha contribuido escasamente a dicha mejora. Esta contribución negativa del efecto volumen a la generación de márgenes, sin duda, arroja dudas sobre la capacidad de incrementar o mantener el margen de intereses en los próximos trimestres, a menos que el crédito se reactive, dado el agotamiento del efecto reprecio positivo con el inicio de las bajadas de los tipos de interés de referencia por parte del Banco Central Europeo.

Referencias

Alberni, M., Berges, Á. y Rodríguez, M. (2022). Del euríbor al margen de intermediación en dos etapas: diferente repreciación de activos y pasivos. Cuadernos de Información Económica, 290 (septiembre-octubre). https://www.funcas.es/articulos/del-euribor-al-margen-de-intermediacion-en-dos-etapas-diferenterepreciacion-de-activos-y-pasivos/

Notas

* Afi, Analistas Financieros Internacionales, S. A.

Sumario

- Carta de la redacción

- Previsiones económicas para España 2024-2025

- El impacto de la pandemia sobre la economía sumergida y el fraude fiscal: ¿qué es lo que sabemos?

- Cambios en la política monetaria: recorrido e implicaciones

- Efecto precio, volumen y composición en el margen bancario: España frente a Europa

- Balance del seguro español en 2023 y perspectivas 2024

- El apoyo público al despliegue de la banda ancha: efectos en la conectividad y competencia

- Diversidad de género en los consejos de administración: mejora de los resultados de sostenibilidad en España de las empresas del IBEX 35

- La reorganización de las instituciones europeas de salud tras la pandemia de la COVID-19

- Iniciativas recientes de Funcas en educación financiera