Cuadernos de Información Económica, N.º 301

(julio-agosto 2024)

Fecha: julio 2024

Autores

Santiago Carbó Valverde* y Francisco Rodríguez Fernández**

Etiquetas

Política monetaria, Tipos de interés, BCE, FED, Inflación

Cambios en la política monetaria: recorrido e implicaciones

En junio de 2024, el BCE redujo los tipos de interés en 25 puntos básicos hasta el 4,25 %, una decisión basada en la disminución de las presiones inflacionistas y la moderación de la inflación subyacente. Sin embargo, los efectos de esta reducción han sido moderados debido a que el canal de crédito sigue siendo algo rígido. Además, la política de liquidez del BCE sigue siendo crucial. A pesar de la reducción en los programas de financiación a largo plazo, el BCE mantiene sus programas de compra de activos, proporcionando una estabilidad al mercado pero prolongando la dependencia de la financiación oficial. En contraste, la Fed mantiene su rango objetivo para el tipo de interés de fondos federales en 5,25-5,50 %, reflejando su enfoque conservador ante los riesgos inflacionarios. El artículo destaca cómo estas decisiones divergentes reflejan enfoques distintos frente a la inflación y sus impactos potenciales en la economía española. Además, subraya la importancia de una comunicación clara para mitigar la volatilidad del mercado y fortalecer la estabilidad económica en un entorno crecientemente complejo.

La eurozona mueve ficha primero

Las recientes reuniones del Banco Central Europeo (BCE) y de la Reserva Federal de los Estados Unidos (Fed) marcan un punto de inflexión significativo en la política monetaria global. Ambas instituciones han ajustado sus posturas en respuesta a la evolución económica y las dinámicas inflacionarias, aunque con enfoques diferentes. El BCE, en su reunión de junio de 2024, decidió reducir los tipos de interés en 25 puntos básicos, situando el tipo de interés de las operaciones principales de financiación en el 4,25 %. Esta decisión se basa en la evaluación de que las presiones inflacionistas han disminuido, con la inflación subyacente mostrando señales de moderación. A pesar de esto, el BCE reconoce que las tensiones inflacionarias internas, especialmente las derivadas del crecimiento salarial, siguen siendo altas y espera que la inflación se mantenga por encima del objetivo del 2 % hasta bien avanzado el próximo año.

Por otro lado, la Reserva Federal decidió mantener su rango objetivo para el tipo de interés de fondos federales en 5,25-5,50 %, destacando que no prevé reducciones hasta que haya una mayor confianza en que la inflación se dirige de manera sostenible hacia el 2 %. La Fed continúa con su política de reducción de tenencias de valores del Tesoro y de deuda y valores respaldados por hipotecas, lo cual refleja una postura más conservadora en respuesta a los riesgos inflacionarios persistentes.

Estos movimientos indican un cambio de tendencia en las políticas monetarias de ambas regiones. El BCE, tras un periodo prolongado de tipos de interés altos para controlar la inflación, ha comenzado a flexibilizar su política en respuesta a la mejora de las perspectivas inflacionarias y económicas. En contraste, la Fed mantiene una postura firme y restrictiva, subrayando su compromiso de controlar la inflación antes de considerar cualquier relajación de su política monetaria. La importancia de estas decisiones radica en sus potenciales impactos en la economía global. La flexibilización del BCE puede estimular el crecimiento económico en la eurozona, apoyando tanto a las empresas como a los consumidores mediante condiciones de financiación más favorables, si bien es pronto para esperar un gran impacto, dado lo limitado de la bajada, en un canal de crédito algo rígido desde hace años. Sin embargo, también existe el riesgo de que una flexibilización prematura pueda reavivar las presiones inflacionarias si las condiciones económicas subyacentes no se estabilizan adecuadamente. En cuanto a la Reserva Federal, su enfoque conservador refleja una cautela ante los riesgos inflacionarios que podrían amenazar la estabilidad económica a largo plazo. Mantener los tipos de interés altos puede contener la inflación, pero también puede restringir el crecimiento económico y aumentar los costes de financiación para empresas y hogares, sobre todo, en un contexto de tensión geopolítica e incertidumbre electoral.

La creación y anclaje de expectativas consustancial a la política monetaria se torna mucho más compleja porque los canales de transmisión de ésta no han funcionado siempre con la velocidad o el impacto deseados.

Más allá de estos análisis macroeconómicos más canónicos, el juego de expectativas que el nuevo giro en la política monetaria encierra es algo más complejo desde el punto de vista del comportamiento de los agentes ante estos cambios. En el espacio de pocos años se ha pasado de tipos “cero” o negativos a subidas intensas y concentradas en un corto espacio de tiempo. En este sentido, la creación y anclaje de expectativas consustancial a la política monetaria se torna mucho más compleja porque los canales de transmisión de ésta no han funcionado siempre con la velocidad o el impacto deseados. Así, no existe un consenso sobre el efecto que las bajadas de tipos de interés pueden tener y aún menos sobre su recorrido. Uno de los motivos es de puro enfoque institucional, ya que la política monetaria sigue siendo consustancialmente contingente a las circunstancias inflacionarias de cada momento. Otra causa es que los agentes no internalizan la política monetaria como antaño y muchos hogares y empresas han vivido un período de excepcionalidad monetaria tras la crisis financiera que hace complicada la interpretación de estos cambios. Por último, no puede olvidarse que una parte muy importante de la política monetaria no está asociada a los tipos de interés sino al control de la liquidez y, en este punto, la importancia de los mecanismos de financiación “oficiales” —especialmente los orientados a la compra de deuda— sigue siendo muy relevante.

Impacto en instituciones financieras y mercados

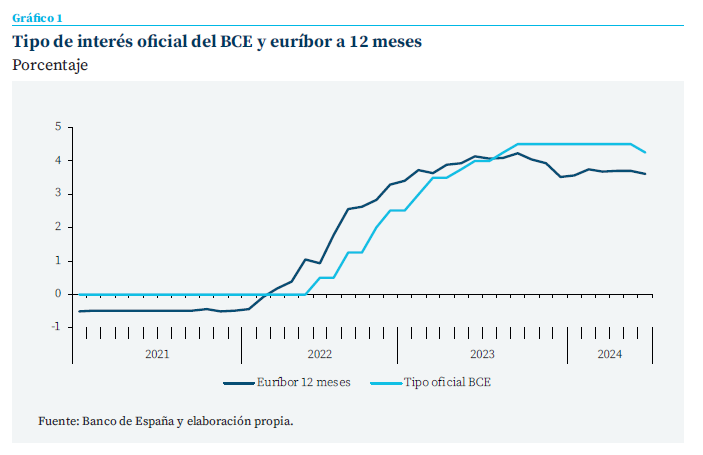

El euríbor, el tipo de interés interbancario, refleja en parte las expectativas del mercado sobre los futuros movimientos del BCE y ha mostrado variaciones importantes en respuesta a las decisiones de política monetaria (gráfico 1). Por ejemplo, el euríbor a 12 meses ha oscilado entre el 3,4 % y el 3,9 % en los últimos meses, reflejando las expectativas del mercado sobre las reducciones de tipos por parte del BCE. Este comportamiento anticipa cambios en los tipos oficiales y afecta a los tipos de interés aplicados a los préstamos y depósitos, influyendo, teóricamente, en la actividad crediticia.

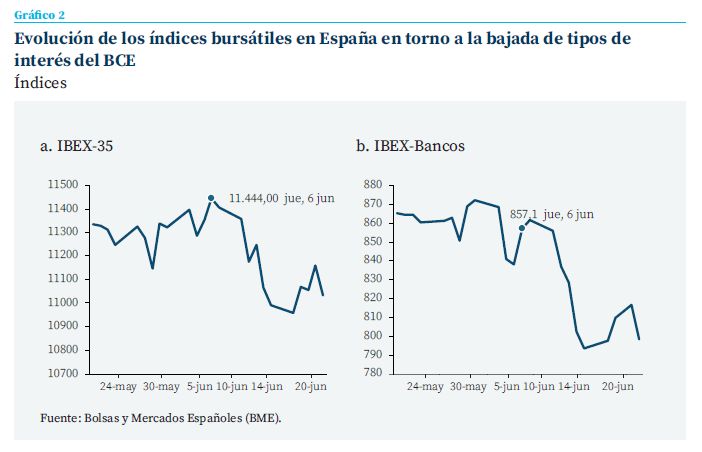

Mientras algunos índices bursátiles registran ganancias modestas, los rendimientos del mercado de bonos reflejan una confianza cautelosa en la efectividad de recortes adicionales.|

Los mercados financieros han reaccionado de manera mixta. Mientras algunos índices bursátiles registran ganancias modestas, los rendimientos del mercado de bonos reflejan una confianza cautelosa en la efectividad de recortes adicionales. En el gráfico 2 se observa cómo los índices bursátiles han evolucionado a la baja tras la decisión del BCE —tanto en el índice general del IBEX-35 como en el selectivo de los bancos— comparado con la trayectoria moderadamente alcista de las semanas anteriores a la bajada de tipos de interés. En todo caso, no es posible establecer causalidad alguna en la medida en que los posibles efectos de la reducción del coste del dinero habían sido ya más que probablemente anticipados por los mercados.

Efectos en hogares y empresas

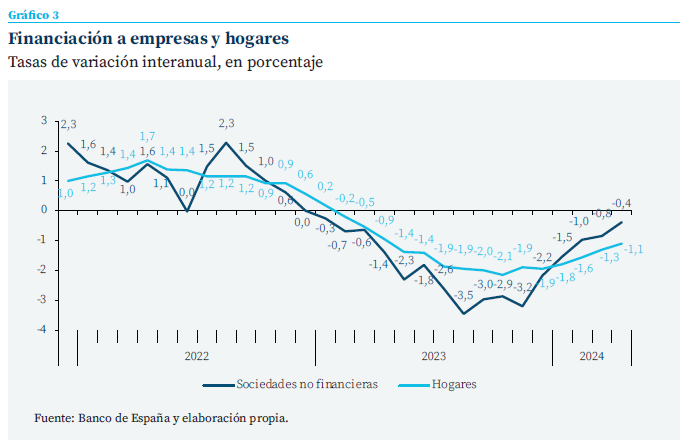

Las tasas de variación interanual de la financiación a sectores no financieros, que incluyen administraciones públicas, sociedades no financieras y hogares, han mostrado una tendencia a la baja en 2023 y 2024 (gráfico 3). En principio, podría interpretarse que las subidas de tipos que se produjeron en los últimos años podrían haber enfriado la financiación crediticia, pero, en realidad, la variación del crédito a empresas y familias fue muy moderada en los últimos años, con la excepción de las sociedades no financieras durante la pandemia por los programas crediticios con aval oficial. Más recientemente, las variaciones han sido negativas durante todo 2023 y la primera mitad de 2024. De momento, a pesar de estas condiciones de financiación más favorables, no es esperable que la demanda de crédito aumente de manera significativa en los próximos meses. Uno de los factores críticos que afectan la efectividad de la bajada es la proporción de hipotecas y préstamos a tipo fijo frente a variable. En España, aproximadamente el 75 % de las nuevas hipotecas en los últimos años fueron a tipo fijo.

Más complejo aún resulta determinar cómo estas decisiones monetarias recientes afectan al ahorro financiero, para lo que va a ser preciso un horizonte temporal más amplio de observación y la probable consecución de nuevas reducciones de tipos de interés oficiales.

Uno de los factores críticos que afectan la efectividad de la bajada es la proporción de hipotecas y préstamos a tipo fijo frente a variable. En España, aproximadamente el 75 % de las nuevas hipotecas en los últimos años fueron a tipo fijo.

Para las empresas, la reducción de los tipos de interés significa menores costes de financiación. Éstas pueden aprovechar los tipos más bajos para financiar proyectos de inversión, expandir operaciones o refinanciar deudas existentes. Sin embargo, la respuesta empresarial puede ser moderada porque para que las compañías tengan incentivos a ampliar el stock de capital con tasas de inversión neta positivas se requiere una rentabilidad que supere con cierta holgura el coste por uso del capital, algo que difícilmente sucede ahora.

No todo son tipos de interés: la liquidez “oficial” sigue actuando

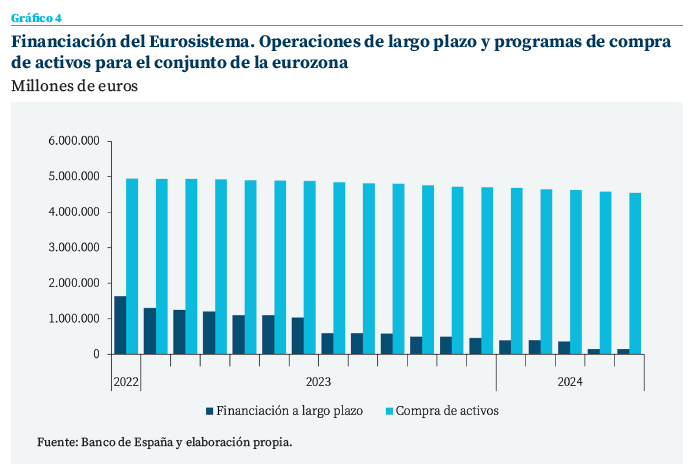

Aunque gran parte del foco informativo se centra en las variaciones de tipos de interés, otras decisiones monetarias, como las ligadas a la liquidez, gozan de una importancia considerable. A pesar de la reducción en los programas de financiación a largo plazo del BCE, los programas de compra de activos, principalmente de deuda, continúan proporcionando una fuente significativa de liquidez (gráfico 4). Esto ayuda a mantener condiciones de mercado estables, beneficiando indirectamente a las empresas, pero también enfrenta desafíos en la medida en que el banco central no puede convertirse en el paladín continuado de los mercados de deuda soberana europeos.

El impacto de estos programas de liquidez en el sistema financiero ha sido mixto. Por un lado, han proporcionado una fuente de liquidez crucial durante periodos de estrés financiero, ayudando a estabilizar los mercados y a mantener el flujo de crédito. Por otro lado, la reducción de estos programas puede llevar a una mayor volatilidad en los mercados financieros. Esta dinámica es especialmente relevante en el contexto de las recientes elecciones europeas, donde las incertidumbres políticas han aumentado las primas de riesgo en algunos países. Estos movimientos reflejan la percepción del mercado sobre el riesgo crediticio y la estabilidad económica, y cualquier cambio en las expectativas políticas puede tener un impacto significativo en los costes de financiación y la estabilidad financiera.

Reflexiones para los próximos meses

En términos de perspectivas, se espera que el BCE continúe con un enfoque cauteloso. Los analistas prevén que los recortes de tipos podrían continuar en la segunda mitad de 2024, aunque a un ritmo moderado. La persistente incertidumbre económica y las tensiones geopolíticas son factores que complican la capacidad del BCE para normalizar la política monetaria rápidamente.

Las diferencias en las políticas monetarias entre regiones también afectan los tipos de cambio. La combinación de un BCE más laxo y una Fed más estricta ha llevado a una apreciación del dólar frente al euro. Este movimiento en el tipo de cambio tiene implicaciones amplias, afectando las balanzas comerciales y los flujos de capital entre regiones. La sensibilidad del mercado a estas decisiones no es uniforme y está influenciada por múltiples factores amplificadores y mitigadores, muchos de naturaleza geopolítica.

La comunicación de los bancos centrales desempeña un papel crucial en la gestión de esta sensibilidad. Anuncios inesperados o ambiguos pueden provocar una mayor volatilidad, mientras que una comunicación clara y predecible puede estabilizar las expectativas del mercado. Por ejemplo, la claridad con la que el BCE comunicó su evaluación de la disminución de las presiones inflacionistas y su decisión de reducir los tipos de interés ayudó a mitigar reacciones adversas. En este punto, las expectativas preexistentes de los inversores son otro factor clave. Si una decisión de política monetaria coincide con las expectativas del mercado, las reacciones tienden a ser moderadas. Sin embargo, decisiones que sorprenden al mercado pueden provocar reacciones más extremas. Un análisis de los movimientos recientes del BCE y la Fed muestra cómo las expectativas del mercado sobre futuras políticas influyen en las reacciones inmediatas a los anuncios de política. Así, la decisión del BCE de reducir los tipos de interés en junio de 2024 provocó una disminución inmediata en los rendimientos de los bonos soberanos de la eurozona. Los mercados de acciones mostraron una reacción mixta, con algunos índices registrando ganancias modestas y otros permaneciendo estables o incluso disminuyendo, reflejando la incertidumbre sobre la efectividad de la medida. Por otro lado, la postura restrictiva de la Fed subrayó su compromiso de controlar la inflación, lo que llevó a una apreciación del dólar frente al euro y afectó negativamente a los mercados de acciones en Estados Unidos, que anticiparon mayores costes de financiación y un posible enfriamiento económico.

La comunicación de los bancos centrales desempeña un papel crucial en la gestión de esta sensibilidad. Anuncios inesperados o ambiguos pueden provocar una mayor volatilidad, mientras que una comunicación clara y predecible puede estabilizar las expectativas del mercado.

En definitiva, la capacidad de los bancos centrales para anticipar y reaccionar ante las dinámicas cambiantes del mercado será crucial en los próximos años. Un enfoque integral que combine políticas monetarias bien comunicadas y una vigilancia constante de las innovaciones financieras permitirá no solo mitigar la volatilidad, sino también fortalecer la estabilidad económica global. La agilidad y la transparencia se convertirán en las herramientas más valiosas para los bancos centrales en su esfuerzo por equilibrar el crecimiento económico y el control de la inflación en un mundo cada vez más interconectado y tecnológicamente avanzado.

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.

Sumario

- Carta de la redacción

- Previsiones económicas para España 2024-2025

- El impacto de la pandemia sobre la economía sumergida y el fraude fiscal: ¿qué es lo que sabemos?

- Cambios en la política monetaria: recorrido e implicaciones

- Efecto precio, volumen y composición en el margen bancario: España frente a Europa

- Balance del seguro español en 2023 y perspectivas 2024

- El apoyo público al despliegue de la banda ancha: efectos en la conectividad y competencia

- Diversidad de género en los consejos de administración: mejora de los resultados de sostenibilidad en España de las empresas del IBEX 35

- La reorganización de las instituciones europeas de salud tras la pandemia de la COVID-19

- Iniciativas recientes de Funcas en educación financiera