Cuadernos de Información Económica, N.º 301

(julio-agosto 2024)

Fecha: julio 2024

Autores

Pablo Delgado Cubillo* y Gabriella Németh Kecskeméti**

Etiquetas

Conectividad, Subvenciones, Competencia, Banda ancha

El apoyo público al despliegue de la banda ancha en España mejora la conectividad y la presión competitiva, especialmente en los pequeños municipios

España ha experimentado un aumento de la conectividad en la última década, posicionándose como uno de los países líderes de la Unión Europea. A esta evolución han contribuido positivamente los esfuerzos públicos a través de subvenciones al despliegue de banda ancha. La CNMC realizó un estudio cuantitativo de estas subvenciones entre 2013 y 2020, y los resultados revelaron que han sido eficaces para mejorar la conectividad y crear sinergias positivas de competencia al aumentar la variedad de operadores. Estos efectos son más intensos en los municipios de menor tamaño, lo que pone de manifiesto la necesidad de centrar los planes de apoyo al despliegue de banda ancha principalmente en estas áreas geográficas.

Introducción

Entre 2013 y 2020, los programas de apoyo al despliegue de banda ancha en España movilizaron una inversión total de 672 millones de euros (635 millones de euros de proyectos PEBA-NGA y 37 millones de euros de programas autonómicos), representando el apoyo público el 51 % de este total (318 millones de euros en ayudas estatales y 27 millones de euros en ayudas autonómicas). El trabajo de investigación “Análisis cuantitativo del apoyo público al despliegue de banda ancha en España” [EI/01/2022]1, aprobado por el Consejo de la CNMC el 20 de diciembre de 2022, realizó una evaluación de impacto ex post de estas ayudas públicas. El estudio pretendía explicar principalmente dos aspectos: 1) cómo y en qué medida las ayudas contribuyeron a mejorar la conectividad de los usuarios (uso a nivel minorista de las nuevas infraestructuras), y 2) si las ayudas mejoraron la situación competitiva a nivel municipal (grado de concentración de los principales operadores) a lo largo del tiempo.

Este artículo presenta un resumen del estudio, destacando la metodología aplicada (matching) y los principales resultados obtenidos. Así, la segunda sección presenta la caracterización del mercado de banda ancha en España para ofrecer una visión general de la evolución del sector entre 2013 y 2020. En tercer lugar, se presenta la metodología y los resultados. Finalmente, el artículo concluye con el mensaje principal de que el apoyo público a la banda ancha tuvo el mayor efecto en poblaciones de menos de 10.000 habitantes, lo que sugiere que los esfuerzos públicos deberían centrarse en este tipo de localidades para fomentar mejoras en el despliegue de la banda ancha.

Caracterización del mercado de banda ancha en España

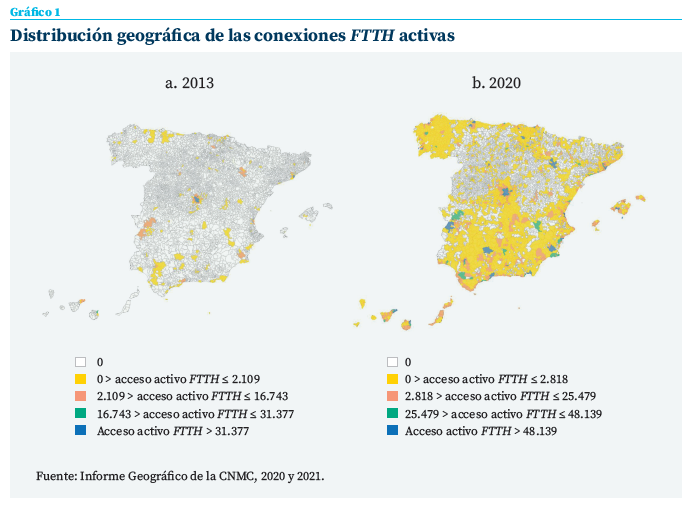

En 2020, cerca de 4.000 municipios de los más de 8.000 existentes dispondrían de conexión activa a fibra óptica (FTTH), lo que constituye una enorme mejora respecto a 2013, donde solo 270 municipios (los más poblados) disponían de FTTH. De hecho, esta evolución implica la existencia de cobertura FTTH para la práctica totalidad de las poblaciones de más de 10.000 habitantes, tal y como se ilustra en el gráfico 1 que muestra la situación en 2013 (izquierda) y en 2020 (derecha), donde es posible apreciar una correlación positiva entre zonas más pobladas y conectividad FTTH.

En cuanto a la distribución demográfica de estas conexiones, más de la mitad de los puntos de acceso de fibra óptica activos en 2013 se concentraban en Madrid y Barcelona, mientras que los municipios con poblaciones de hasta 50.000 habitantes solo representaban el 10 % de los mismos. En cuanto a la presencia del operador principal, en 2013, la mayor parte de las conexiones de fibra (más del 95 %) pertenecían a Telefónica. De los 270 municipios con conexiones activas, solo había 36 (13 %) municipios en los que la cuota de mercado de Telefónica no alcanzaba el 100 % (las áreas metropolitanas de Madrid y Barcelona y otras capitales de provincia y grandes poblaciones).

Desde el punto de vista de la conectividad, la tasa de conectividad nacional, calculada como el cociente entre el número de conexiones activas y el total de hogares y locales comerciales de cada municipio, ha pasado del 3,2 % en 2013 a una media del 35 % en 2020.

Estas cifras contrastan con la distribución demográfica de España, donde más del 97 % de los municipios españoles tienen menos de 50.000 habitantes. Por tanto, el mercado de FTTH se caracterizó por una baja penetración centrada en los grandes municipios y una alta concentración, con Telefónica como casi único operador.

Por el contrario, en 2020, el mercado de FTTH había crecido significativamente (más de veinte veces más conexiones en comparación con 2013), con 11,2 millones de puntos de acceso minorista, distribuidos por todo tipo de municipios en términos de población, aunque los municipios más pequeños y rurales seguían teniendo menos puntos de acceso en proporción. La cuota de mercado de Telefónica se ha reducido al 40 %, y el número de municipios con acceso activo alcanzó los 3.964, lo que representa el 96 % de la población.

Desde el punto de vista de la conectividad, la tasa de conectividad nacional, calculada como el cociente entre el número de conexiones activas y el total de hogares y locales comerciales de cada municipio, ha pasado del 3,2 % en 2013 a una media del 35 % en 2020, con valores superiores al 50 % en los municipios de más de 10.000 habitantes. La conectividad en las zonas rurales (menos de 5.000 habitantes) ha mejorado con el tiempo, especialmente en los municipios de entre 1.000 y 5.000 habitantes. En este sentido, en 2013, el 83 % de los municipios de menos de 5.000 habitantes no disponían de fibra, mostrando un descenso hasta el 61 % en 2020.

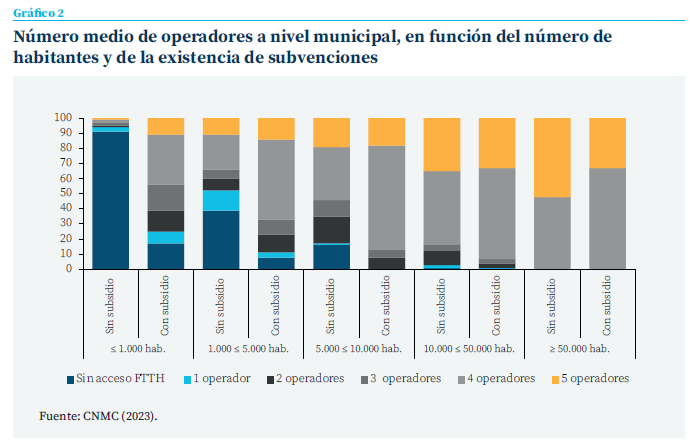

En cuanto a la evolución del número de operadores en cada municipio, en 2013, como se ha descrito anteriormente, la conexión de fibra se concentraba en los municipios de más de 10.000 habitantes. En el grupo de población entre 10.000 y 50.000 habitantes, cerca del 20 % de los municipios contaban con conexiones FTTH activas, en su mayoría pertenecientes a Telefónica; mientras que en los municipios de más de 50.000 habitantes, la conexión de fibra era frecuente (más del 70 % de estos municipios), aunque solo el 22 % contaba con más de un operador.

Sin embargo, en 2020, la mayoría de los municipios de más de 1.000 habitantes contaban con más de un operador, y el porcentaje de municipios con cuatro o cinco operadores aumentaba con el tamaño de la población. Este avance, ilustrado en el gráfico 2, marcaba un notable contraste con la situación en 2013, mostrando una mayor penetración de la fibra óptica y una mayor competencia en 2020.

Una mejora similar se encuentra desde la perspectiva de la concentración, considerando que el número de municipios con conexión FTTH y un único operador disminuyó del 87 % al 9 % entre 2013 y 2020. De hecho, en términos de cuotas de mercado, la ratio de concentración del principal operador (CR1) a nivel municipal disminuyó del 99 % en 2013 al 62 % del total de puntos de acceso activos en 2020 (en ambos años, Telefónica era el principal operador).

En este contexto, en el que se aprecia una clara mejora general tanto de la conectividad como de la situación competitiva, el análisis cuantitativo contenido en el siguiente apartado trata de evaluar cuál es la influencia de las subvenciones en esta evolución y si su magnitud depende de la población del municipio.

Análisis cuantitativo: Enfoque y resultados

Metodología

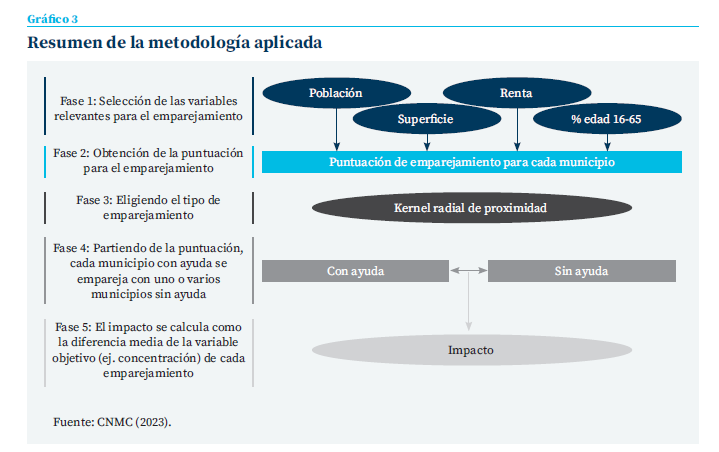

Para evaluar si las subvenciones lograron sus objetivos en términos de conectividad y también tuvieron un impacto positivo en la competencia, se lleva a cabo una evaluación cuantitativa del impacto centrada en las subvenciones municipales para el despliegue de fibra óptica concedidas entre 2013 y 2020. La técnica utilizada se conoce como Propensity Score Matching (PSM), resumida en el siguiente diagrama:

En esencia, esta técnica pretende recrear un escenario dinámico paralelo en el que no existieran las subvenciones mediante la cons- trucción de municipios “gemelos” (homólogos similares) a los que reciben subvenciones. Estos municipios gemelos se crean utilizando combinaciones de variables relevantes para la asignación de subvenciones que sean suficientemente representativas para caracterizar los distintos tipos de municipios existentes antes de la intervención. En nuestro caso, teniendo en cuenta la disponibilidad de datos y los factores potenciales que influyen en la decisión de invertir en el despliegue de fibra óptica, las variables utilizadas (fase 1 del diagrama) incluyen la población, el tamaño de la superficie, la renta media por persona y el porcentaje de población de 16 a 65 años en cada municipio.

Una vez determinadas las variables, la metodología equilibra los pesos de cada variable y construye un identificador de municipio gemelo llamado pscore (fase 2 del diagrama) utilizando diferentes criterios de emparejamiento (fase 3 del diagrama) para emparejarlo con su municipio real más similar (fase 4 del diagrama). Por último, el impacto medio del programa de subvenciones (fase 5) se capta mediante la diferencia en las variables de resultado (en nuestro caso, la tasa de conectividad y el índice de concentración en 2020) entre los municipios que recibieron subvenciones y sus homólogos emparejados que no las recibieron. Esta diferencia permite atribuir los cambios en el uso de la fibra óptica y la concentración del mercado al programa de subvenciones.

Resultados

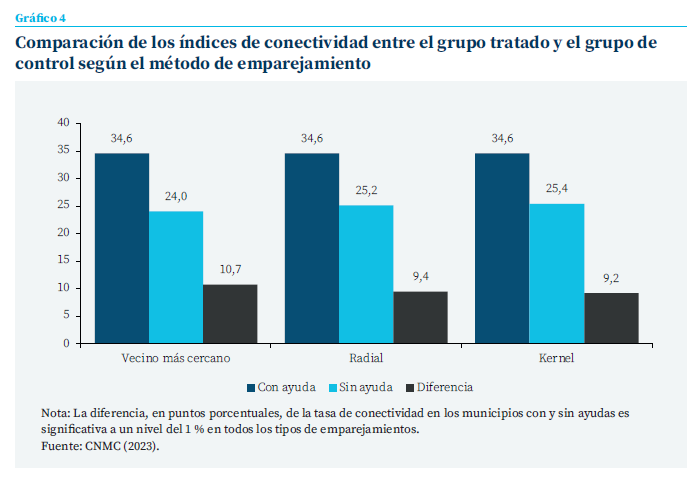

El análisis realizado sobre un gran número de municipios ha permitido extraer resultados representativos tanto a nivel nacional como en función de la población del municipio. Así, a escala global, tal y como se representa en el gráfico 4, se observa que a finales de 2020, los municipios que reciben subvenciones presentan una ratio de acceso medio entre 9,24 y 10,66 puntos porcentuales superior al de sus homólogos sin subvenciones. Este resultado indica que las subvenciones han sido eficaces en la consecución de su objetivo principal de aumentar el uso de la banda ancha, contribuyendo a la posición de liderazgo de España en términos de conectividad de alta velocidad en la Unión Europea (Comisión Europea, 2022a).

Se observa que a finales de 2020, los municipios que reciben subvenciones presentan una ratio de acceso medio entre 9,24 y 10,66 puntos porcentuales superior al de sus homólogos sin subvenciones.

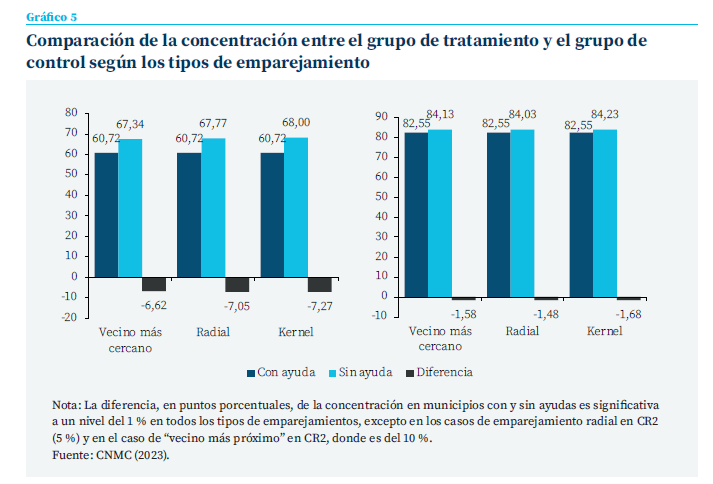

Además, en un contexto marcado por economías de red con importantes costes hundidos, cabe valorar si las subvenciones se diseñaron para crear incentivos de despliegue para los operadores, lo que fomentaría la elección de los consumidores hacia mercados menos concentrados y más competitivos. En este sentido, como se observa en la descripción del mercado, se ha pasado de una situación con un único operador en 2013 a múltiples operadores en 2020. Los municipios que reciben subvenciones muestran niveles de concentración significativamente menores en comparación con sus homólogos sin subvenciones. En concreto, tanto la cuota de mercado del mayor operador (CR1) como la cuota de mercado combinada de los dos mayores operadores (CR2) son significativamente inferiores (entre 6,6 y 7,3 puntos porcentuales para CR1, y entre 1,5 y 1,7 puntos porcentuales para CR2).

Por lo tanto, las subvenciones no solo han aumentado significativamente la conectividad, sino que también han generado efectos positivos en la competencia del mercado debido a los derechos de acceso de terceros a la red subvencionada, permitiendo en general a los consumidores elegir entre distintos operadores y servicios.

Sin embargo, dada la heterogeneidad territorial descrita de España, que condiciona tanto la potencial necesidad como la efectividad de dichas subvenciones desde diversas perspectivas, es necesario desagregar los resultados en función de la población. En principio, los incentivos a la inversión privada por parte de los operadores pueden verse limitados en municipios poco poblados, con una composición moderadamente envejecida, y que además pueden estar rodeados de municipios similares (sin despliegue de fibra) en los que no es posible ampliar las conexiones existentes. Sin embargo, al mismo tiempo, existe una demanda social y una prioridad política para dotar de conectividad de alta velocidad a estas zonas, con el objetivo de retener población y promover el desarrollo socioeconómico.

Las subvenciones no solo han aumentado significativamente la conectividad, sino que también han generado efectos positivos en la competencia del mercado debido a los derechos de acceso de terceros a la red subvencionada.

Con estas premisas, los resultados obtenidos de nuestro análisis desagregado por población refuerzan el razonamiento descrito, mostrando mayores efectos en forma de mayor conectividad y menor concentración en los municipios de menor población (hasta 10.000 habitantes) que recibieron la mayor parte de las subvenciones. Esto refleja que las subvenciones públicas tienen un mayor efecto incentivador en municipios en los que inicialmente podría haber menos interés por parte de la iniciativa privada debido a su menor escala operativa. Esto puede servir de guía a las autoridades públicas a la hora de decidir dónde centrar sus esfuerzos.

Conclusiones

La Comisión Europea (2022b) señala que, a pesar del aumento significativo de la conectividad en los municipios rurales de los países de la Unión Europea, sigue existiendo una brecha digital entre las zonas urbanas y rurales. El desarrollo progresivo de tecnologías inalámbricas cada vez más rentables en términos de infraestructura y con mayores capacidades, plantea la cuestión de si el despliegue de fibra óptica es la opción más eficiente en zonas escasamente pobladas con una cobertura móvil adecuada.

La realización de este ejercicio, que ha sido recientemente premiado por el Banco Mundial como uno de los ganadores en la categoría “Embedding competition in industrial policies through advocacy” en el Competition Advocacy Contest 2024, supone un acto de transparencia por parte de la Administración española, en concreto de la CNMC, contribuyendo a la generación de evidencia para la evaluación y mejora de las políticas públicas. Subraya la importancia de seguir diseñando subvenciones públicas que fomenten efectos incentivadores a través de la coordinación interadministrativa, la neutralidad tecnológica y el acceso de terceros a las redes financiadas con fondos públicos.

Sin duda, España tiene uno de los niveles de conectividad de alta calidad más elevados de la Unión Europea, en parte debido a las subvenciones públicas que potenciaron la competencia sin distorsionar el mercado. De hecho, los resultados sugieren que las subvenciones públicas tienen un mayor efecto incentivador en los municipios donde inicialmente hay menos interés del sector privado debido a las menores escalas operativas. Esta idea puede orientar a las autoridades públicas a la hora de decidir dónde concentrar sus esfuerzos cuando diseñen futuros planes.

Referencias

CNMC. (2023). Análisis cuantitativo de las ayudas públicas al despliegue de banda ancha en España. EI/01/2022.

Comisión Europea. (2022a). Índice de la Economía y la Sociedad Digitales (DESI). /https://ec.europa.eu/ commission/presscorner/api/files/document/print/es/qanda_22_4561/QANDA_22_4561_ES.pdf

Comisión Europea. (2022b). Marcador de ayudas estatales 2021. DG Competition Policy and Strategy State aid case support and policy, 6 de septiembre de 2022.

Notas

* CNMC y Universidad de Valladolid.

** CNMC.

1 El contenido de este artículo es responsabilidad de sus autores y puede no reflejar necesariamente la posición de la CNMC, que solo está contenida en el estudio publicado en la web de la CNMC.

Sumario

- Carta de la redacción

- Previsiones económicas para España 2024-2025

- El impacto de la pandemia sobre la economía sumergida y el fraude fiscal: ¿qué es lo que sabemos?

- Cambios en la política monetaria: recorrido e implicaciones

- Efecto precio, volumen y composición en el margen bancario: España frente a Europa

- Balance del seguro español en 2023 y perspectivas 2024

- El apoyo público al despliegue de la banda ancha: efectos en la conectividad y competencia

- Diversidad de género en los consejos de administración: mejora de los resultados de sostenibilidad en España de las empresas del IBEX 35

- La reorganización de las instituciones europeas de salud tras la pandemia de la COVID-19

- Iniciativas recientes de Funcas en educación financiera