Cuadernos de Información Económica, N.º 312 (mayo-junio 2026)

Fecha: mayo 2026

Autores

Francisco Rodríguez Fernández*

Etiquetas

Inteligencia artificial, estructura del empleo, organización del trabajo, automatización

Inteligencia artificial y mercado de trabajo en España: exposición ocupacional y efectos estimados sobre el empleo

La irrupción de la inteligencia artificial generativa plantea interrogantes fundamentales sobre la organización del trabajo y la estructura del empleo en España. Este artículo combina tres fuentes de evidencia complementarias —los datos más recientes del mercado laboral español, las estimaciones internacionales de exposición ocupacional a la IA y la evidencia experimental sobre productividad— para estimar la magnitud y la distribución de los efectos esperables en el horizonte 2025-2035. La principal conclusión es que España presenta una exposición media-alta respecto a la media de la OCDE pero un riesgo real de automatización significativamente inferior, con una tasa de adopción empresarial que se está acelerando de forma notable: del 12,4 % en 2023 al 21,1 % en el primer trimestre de 2025.

La transición desde el paradigma de Frey y Osborno a los índices de segunda generación

El análisis moderno de la relación entre tecnología y empleo se asienta en el marco de tareas propuesto por Autor et al. (2003), cuya contribución esencial fue distinguir entre el contenido de las tareas que realizan los trabajadores y las ocupaciones como categorías agregadas. Esta perspectiva fue formalizada por Acemoglu y Restrepo (2018, 2019, 2020) en un modelo que identifica dos mecanismos contrapuestos: el efecto productividad, que eleva la demanda de trabajo al reducir costes, y el efecto desplazamiento, que reduce la demanda al sustituir trabajo humano en tareas concretas. El signo del efecto neto de-pende de la magnitud relativa de ambos.

La estimación de Frey y Osborne (2017), según la cual el 47 % del empleo estadounidense presentaba alto riesgo de automatización, marcó la primera generación de estudios de exposición. Hoy es objeto de críticas metodológicas sistemáticas: trataba ocupaciones completas como unidades de análisis, sin reconocer que la automatización opera tarea a tarea y que los trabajadores pueden reasignarse a las tareas no automatizables del puesto. La generalización de la IA generativa a partir de 2022 motivó una segunda generación de índices más matizados.

Felten et al. (2023) construyen el índice AIOE (AI Occupational Exposure) a partir de diez capacidades de los sistemas de IA y las vinculan a las habilidades de cada ocupación según la base O*NET. Su hallazgo más relevante es que la exposición a la IA generativa se correlaciona positivamente con el salario mediano y el nivel educativo: son las ocupaciones de cuello blanco y alta cualificación —no las manuales rutinarias del paradigma anterior— las más expuestas. Eloundou et al. (2024), en un trabajo publicado en Science, llegan a una conclusión convergente: aproximadamente el 80 % de la fuerza laboral estadounidense podría ver afectadas al menos el 10 % de sus tareas por los modelos de lenguaje, y en torno al 19 % podría ver afectado más de la mitad.

La OCDE (2024), aplicando metodologías similares a su base PIAAC, sitúa a España con una exposición potencial del 27,4 %, ligeramente por encima de la media (26 %). Sin embargo, el mismo informe distingue entre exposición potencial y riesgo real de automatización: en España, el riesgo real se estima en el 5,9 %, considerablemente por debajo del 12 % de la media de la OCDE. Esta diferencia se atribuye a la mayor proporción de tareas con componentes interpersonales, físicos o creativos en la estructura ocupacional española, que son difícilmente automatizables incluso en ocupaciones con alta exposición potencial.

Evidencia experimental sobre productividad

Junto a los estudios de exposición, han proliferado los experimentos controlados que miden el impacto real de la IA generativa sobre la productividad. Brynjolfsson et al. (2023), publicado en QJE en 2025 estudian la implantación de un asistente conversacional en 5.179 agentes de atención al cliente: el acceso al asistente eleva la productividad un 14 % de media, con un efecto del 34 % en los trabajadores noveles y prácticamente nulo en los veteranos. Los autores interpretan este patrón como evidencia de que la IA codifica las mejores prácticas y comprime la distribución de productividad dentro de la empresa.

Noy y Zhang (2023), en un experimento publicado en Science, asignan aleatoriamente acceso a ChatGPT a 453 profesionales en tareas de escritura: el tiempo necesario se reduce un 40 % y la calidad evaluada por jueces ciegos aumenta un 18 %. De nuevo, los trabajadores de menor habilidad relativa se benefician más. Estos resultados, sin embargo, deben interpretarse con cautela cuando se extrapolan al conjunto de la economía. Acemoglu (2024, publicado en Economic Policy en 2025) proporciona el marco para esta extrapolación mediante el teorema de Hulten: combinando los parámetros de expo-sición de Eloundou et al. con las estimaciones de ahorro experimentales, concluye que el incremento acumulado de la PTF en diez años no superará el 0,66 %. Este resultado es modesto porque, aunque el ahorro en tareas individuales es significativo, la fracción del valor añadido total correspondiente a tareas actualmente automatizables es relativamente pequeña.

La adopción empresarial española confirma esta tensión entre microeconomía y macroeconomía. La ETICCE del INE referida al primer trimestre de 2025 sitúa la adopción en el 21,1 % de las empresas con diez o más empleados, frente al 12,4 % en 2023: un incremento de 8,7 puntos en apenas dos años. La heterogeneidad sectorial es muy marcada: el sector TIC lidera con el 58,7 %, frente al 25,7 % de los servicios, el 17,5 % de la industria y el 11,4 % de la construcción. El informe COTEC-ISEAK (2025) estima que las empresas adoptantes presentan una productividad media un 27 % superior a las no adoptantes, aunque los propios autores advierten sobre la causalidad inversa: las empresas más productivas son también las que con mayor probabilidad adoptan IA.

Estimación para España: el modelo AIOE-CNO

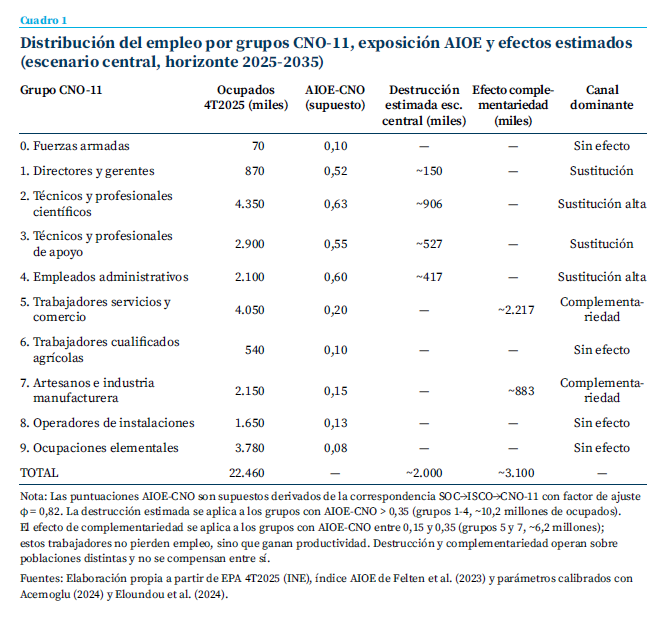

La aplicación del marco anterior al mercado de trabajo español requiere resolver el problema de la correspondencia entre clasificaciones ocupacionales: el índice AIOE opera con la SOC norteamericana, mientras que la EPA española utiliza la CNO-11. La estrategia adoptada consiste en una doble correspondencia, primero entre SOC e ISCO-08 utilizando las tablas del Bureau of Labor Statistics y Eurostat, y después entre ISCO-08 y CNO-11 mediante las tablas del INE. Para reflejar la pérdida de precisión asociada a esta doble traducción y las diferencias estructurales entre los dos mercados laborales, se aplica un factor de ajuste φ = 0,82, que penaliza la puntuación AIOE en un 18 %. Este valor es un supuesto del análisis y deberá ser refinado cuando se disponga de un índice de exposición construido directamente sobre la CNO-11.

El modelo estima los efectos a través de tres canales. El canal de sustitución se aplica a los grupos con AIOE-CNO superior al umbral α = 0,35 y combina la fracción de tareas suscepti-bles de automatización (δ_sust = 0,22, calibrado con Eloundou et al., 2024), la fracción que efectivamente se automatiza en el horizonte de diez años (γ = 0,65, basado en Acemoglu, 2024) y la tasa de difusión empresarial (ρ = 0,211, igual a la adopción ETICCE 1T2025). El canal de complementariedad afecta a los grupos con AIOE-CNO entre 0,15 y 0,35 con un parámetro de ganancia de productividad δ_comp = 0,09. La creación de nuevas ocupaciones es exógena al modelo y se calibra con Randstad/COIT (2024).

El cuadro 1 sintetiza la distribución del empleo por grupos de la CNO-11, las puntuaciones AIOE-CNO y los efectos estimados en el escenario central. Los cuatro grupos con AIOE-CNO superior al umbral concentran prácticamente la totalidad de la destrucción estimada: los técnicos y pro-fesionales científicos (grupo 2) representan el 45 % del total destruido, los técnicos de apoyo (grupo 3) el 26 % y los empleados administrativos (grupo 4) el 21 %. Los directores y gerentes (grupo 1) presentan AIOE alto pero un volumen total más contenido. En cambio, los grupos 5 (servicios y comercio) y 7 (artesanos e industria manufacturera) experimentan un efecto de complementariedad sobre 3,1 millones de trabajadores que no pierden su empleo, sino que ganan productividad relativa.

Resultados, balance neto e incertidumbre

La aplicación del modelo a los datos del escenario central arroja una destrucción bruta de empleo de entre 1,7 y 2,3 millones de puestos en el horizonte 2025-2035, con un valor central de aproximadamente 2,0 millones. Esta estimación es consistente con las proyecciones independientes de Randstad Research/COIT (2024) para España. Es importante precisar qué significa esta destrucción: no implica que todos esos puestos desaparezcan en bloque, sino que ese volumen de tareas —actualmente realizadas por trabajadores— podría ser ejecutado por sistemas de IA en el horizonte considerado. La realidad será una combinación de reducción de plantillas en renovaciones de contratos, menor contratación de sustituciones y reorganización de funciones dentro de puestos que permanecen.

El balance neto entre destrucción bruta (2,0 millones) y creación (1,61 millones) sitúa la pérdida neta en torno a 400.000 empleos en el escenario central, aunque su distribución geográfica, sectorial y por nivel educativo es muy desigual

Junto al canal de sustitución, el modelo identifica dos fuerzas positivas. La complementariedad afecta a 2,8-3,5 millones de trabajadores en los grupos 5 y 7, cuya productividad se incrementa sin que sus puestos desaparezcan. La creación de nuevas ocupaciones —exógena al modelo y calibrada con Randstad/COIT (2024)—se estima en 1,61 millones en el horizonte 2023-2033, mayoritariamente perfiles técnicos y de gestión de sistemas de IA. El balance neto entre destrucción bruta (2,0 millones) y creación (1,61 millones) sitúa la pérdida neta en torno a 400.000 empleos en el escenario central, aunque su distribución geográfica, sectorial y por nivel educativo es muy desigual.

La cuestión de si esta pérdida neta se materializará depende, sobre todo, de la velocidad a la que los trabajadores desplazados puedan adquirir las competencias que demandan las nuevas ocupaciones. El PwC AI Jobs Barometer (2025) documenta una prima salarial del 56 % para empleos que requieren competencias en IA y un crecimiento del 14 % en las ocupaciones con mayor exposición a la IA en España durante 2019-2024, frente al 7 % de las menos expuestas. Esto sugiere que la dinámica reciente ha sido dominantemente de complementariedad y creación, no de sustitución neta; pero este resultado puede ser transitorio si la aceleración tecnológica continúa.

En el escenario optimista (parámetros mínimos), la destrucción se reduce a unos 700.000 puestos; en el escenario pesimista (parámetros máximos), supera los 3,5 millones

La incertidumbre del modelo es muy elevada. En el escenario optimista (parámetros mínimos), la destrucción se reduce a unos 700.000 puestos; en el escenario pesimista (parámetros máximos), supera los 3,5 millones. Esta amplitud refleja la incertidumbre genuina sobre el ritmo de adopción y la velocidad del rediseño de procesos en las empresas. Adicionalmente, el horizonte de diez años no es una estimación empírica sobre la difusión en España, sino una convención del campo heredada de Acemoglu (2024) y Svanberg et al. (2024). Un horizonte de cinco años sería igualmente plausible si la difusión continúa al ritmo observado entre 2023 y 2025.

Implicaciones para la política económica

La evidencia revisada y los resultados del modelo apuntan a un escenario de transición laboral significativa, aunque los mecanismos y la magnitud dependen de parámetros con incertidumbre considerable. La distinción más relevante es la que existe entre el horizonte de corto plazo —en el que predominan los efectos de complementariedad y creación— y el de medio plazo, en el que la profundización de la automatización puede generar presiones de desplazamiento más intensas. El hecho de que España se encuentre en un máximo histórico de empleo justo cuando se acelera la adopción de IA ofrece una ventana de oportunidad para anticipar la transición desde una posición de fortaleza.

Desde la perspectiva empresarial, el riesgo de que las pymes —que representan el 99,8 % del tejido empresarial y aproximadamente el 70 % del empleo privado— queden rezagadas en la adopción es real y tiene implicaciones directas sobre el empleo

La prioridad debería ser el diseño de políticas activas de empleo específicamente orientadas a los grupos con mayor exposición al riesgo de sustitución —empleados administrativos y técnicos de nivel medio—, combinando programas intensivos de reskilling con incentivos a la contratación en las nuevas ocupaciones vinculadas a la IA. El diferencial de prima salarial del 56 % sugiere que la adquisición de estas competencias es un vector de movilidad ascendente significativo. Sin embargo, el acceso a la formación en IA tiende a concentrarse en trabajadores con mayor nivel educativo previo, lo que puede ampliar las brechas existentes. Las políticas que combinen apoyo a la formación con mecanismos de reconocimiento de competencias adquiridas por vías no formales serán especialmente relevantes para ampliar el acceso de los trabajadores de menor cualificación.

Desde la perspectiva empresarial, el riesgo de que las pymes —que representan el 99,8 % del tejido empresarial y aproximadamente el 70 % del empleo privado— queden rezagadas en la adopción es real y tiene implicaciones directas sobre el empleo. Si las grandes empresas automatizan a mayor ritmo, se amplía el diferencial de competitividad y se acelera la concentración sectorial. Las políticas de apoyo a la digitalización de las pymes, incluyendo el acceso a herramientas de IA de bajo coste y la asistencia en la gestión del cambio organizativo, son un complemento necesario de las políticas de mercado de trabajo. La versión extensa de este trabajo desarrolla los parámetros del modelo, los escenarios optimista y pesimista, y un análisis detallado de las limitaciones metodológicas.

Notas

* Universidad de Granada y Funcas.

Este artículo es una versión reducida de una investigación más extensa del mismo autor para Funcas: https://www.funcas.es/documentos_trabajo/inteligencia-artificial-y-mercado-de-trabajo-en-espana-exposicion-ocupacional-efectos-sobre-el-empleo-y-adopcion-empresarial/

Referencias

Acemoglu, D. (2024). The simple macroeconomics of AI. NBER Working Paper 32487. Publicado en Economic Policy, 40(121), 13-58 (2025).

Acemoglu, D. y Restrepo, P. (2018). The race between man and machine: Implications of technology for growth, factor shares, and employment. American Economic Review, 108(6), 1488-1542.

Autor, D. H., Levy, F. y Murnane, R. J. (2003). The skill content of recent technological change: An empirical exploration. Quarterly Journal of Economics, 118(4), 1279-1333.

Brynjolfsson, E., Li, D. y Raymond, L. R. (2023). Generative AI at work. NBER Working Paper 31161. Publicado en Quarterly Journal of Economics (2025).

COTEC/ISEAK (2025). Inteligencia artificial y sus efectos en la productividad laboral. Fundación COTEC para la Innovación / ISEAK, octubre.

Eloundou, T., Manning, S., Mishkin, P., y Rock, D. (2024). GPTs are GPTs: Labor market impact potential of LLMs. Science, 384(6702), 1306-1308.

Felten, E. W., Raj, M., y Seamans, R. (2023). Occupational heterogeneity in exposure to generative AI. SSRN Working Paper, 4414065.

Frey, C. B. y Osborne, M. A. (2017). The future of employment: How susceptible are jobs to computerisation? Technological Forecasting and Social Change, 114, 254-280.

INE (2025). Encuesta sobre el uso de TIC y del comercio electrónico en las empresas (ETICCE), 1T2025. Publicada el 22 de octubre de 2025.

INE (2026). Encuesta de Población Activa, 4T2025. Publicada el 27 de enero de 2026.

Noy, S., y Zhang, W. (2023). Experimental evidence on the productivity effects of generative artificial intelligence. Science, 381(6654), 187-192.

OCDE. (2024). Job Creation and Local Economic Development. Noviembre.

PwC. (2025). The Fearless Future: 2025 Global AI Jobs Barometer. PricewaterhouseCoopers, junio.

Randstad Research/COIT. (2024). IA y mercado de trabajo en España. Febrero.

Svanberg, M., Li, W., Fleming, M., Goehring, B., y Thompson, N. (2024). Beyond AI exposure: Which tasks are cost-effective to automate with computer vision? SSRN Working Paper, 4700751.

Sumario

- Carta de la redacción

- Lo que la IA puede y no puede hacer

- La adopción de la IA por las empresas en países y regiones de la UE. Un análisis preliminar desde la teoría de la difusión tecnológica

- Inteligencia artificial y mercado de trabajo en España: exposición ocupacional y efectos estimados sobre el empleo

- El impacto del conflicto en Oriente Medio en la economía española

- Los acuerdos comerciales de la UE y las exportaciones de bienes: la diferenciación española

- Mercados de divisas: ¿hacia un nuevo equilibrio?

- Crédito privado en el ecosistema NBFI: la nueva geografía del riesgo de crédito

- Geopolítica e internacionalización de la banca española: riesgo y diversificación en un entorno global

- Solvencia II: balance tras una década, razones para su revisión y perspectivas económicas de la reforma